Eingelangt am 05.09.2003

Dieser Text ist elektronisch textinterpretiert. Abweichungen vom Original sind

möglich.

BM FÜR

JUSTIZ

Anfragebeantwortung

Die Abgeordneten zum Nationalrat Hermann

Krist, Kolleginnen und Kollegen haben

an mich eine schriftliche Anfrage betreffend „Zunahme der Zahlungsunfähigkeit

von

privaten Haushalten und Einzelpersonen aufgrund der ansteigenden

Arbeitslosigkeit"

gerichtet.

Ich beantworte diese Anfrage wie folgt:

Das Bundesministerium für Justiz verfügt

mit dem ADV-Register über ein Instrument,

mit dem auch die für die Justizverwaltung erforderlichen statistischen

Auswertungen

vorgenommen werden können. Soweit Daten erfasst werden, kann eine Auswertung

nach Bundesländern zur Verfügung gestellt werden. Eine weitere Aufgliederung

nach Geschlecht, Berufs- und Altersgruppen, Art und Ausmaß der Beschäftigung

und des Einkommens und der Einkommenssituation ist dem Bundesministerium für

Justiz nicht möglich, weil diese Daten gar nicht oder nicht in statistisch

auswertbarer

Form erfasst werden. Die bekannt gegebenen Daten stammen - mit Ausnahme je-

ner zur Frage 6 - aus der Verfahrensautomation Justiz. Diese Daten unterliegen

ab-

hängig vom Verfahrensverlauf Veränderungen (etwa bei Abtretungen) und können

daher von Auswertungen aus der Ediktsdatei abweichen.

Zu 1 und 2:

Abgesehen von jenen Personen, über die

wegen ihrer Zahlungsunfähigkeit ein In-

solvenzverfahren eröffnet oder mangels kostendeckenden Vermögens nicht eröffnet

wird, sind zahlungsunfähige Personen nicht statistisch erfasst.

Die Anzahl der beantragten (angefallenen)

und der eröffneten Schuldenregulie-

rungsverfahren bei den Bezirksgerichten ist, aufgegliedert nach Bundesländern

und

den Jahren 2000 bis 2002 sowie dem ersten Halbjahr 2003 in den beiden nachfol-

genden Tabellen dargestellt.

|

Tabelle B: eröffnete

Schuldenregulierungsverfahren:

|

Tabelle A: angefallene

Schuldenregulierungsverfahren:

Zu 3:

Die in

den abgefragten Zeiträumen angefallenen Fahrnis-

und Forderungs-

exekutionsverfahren können den unten

stehenden Tabellen C und D entnommen

werden. Dabei ist zu berücksichtigen, dass in vielen Fällen Forderungs- und

Fahr-

nisexekution zugleich bewilligt werden. In einem angefallenen

Exekutionsverfahren

kann es naturgemäß zu mehreren Vollstreckungsversuchen kommen.

Die Anzahl der von den Gerichten an den

Hauptverband der Sozial-

versicherungsträger gerichteten Drittschuldneranfragen kann aus technischen

Grün-

den

nur bundesweit und nur für 2000, 2001 und 2003 ermittelt werden. Diese Daten

sind in der Tabelle E dargestellt.

Tabelle C: angefallene Fahrnisexekutionsverfahren:

Tabelle D: angefallene

Forderungsexekutionsverfahren:

Tabelle E: Drittschuldneranfragen der Gerichte beim

Hauptverband der Sozial-

versicherungsträger:

Zu 4 und 5:

Das Bundesministerium für Justiz verfügt

über keine Daten, aus denen sich bei den Sozialversicherungsanstalten oder

anderen Stellen, die Sozial- oder Sozial-

versicherungsleistungen ausbezahlen, zur Exekutionsantragstellung vorgemerkte

Fälle oder Fälle, in denen ein Exekutionsantrag von einer dieser Institutionen

regist-

riert wurde, ergeben.

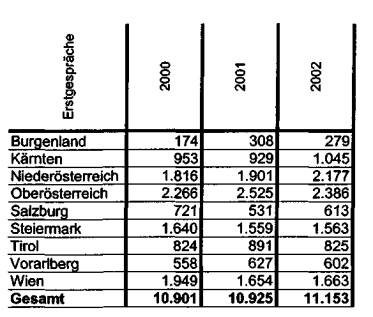

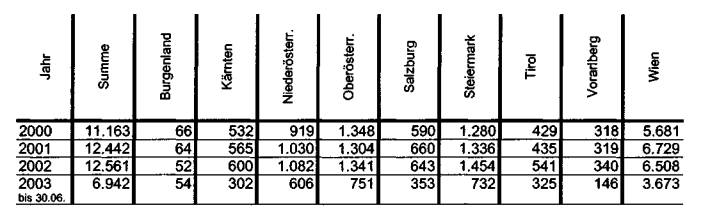

Zu 6:

Das Bundesministerium erfasst keine Daten

über die Anzahl der Erstkontakte und Beratungen bei Schuldnerberatungsstellen.

Nach Mitteilung der ASB Schuldnerbera-

tungen GmbH ergibt sich jedoch folgendes Bild:

|

Aufschlüsselung nach Bundesländern:

|

Nachfrage in den Schuldnerberatungen

Folgender Anteil

betraf Schuldnerinnen:

2000: 42,95 %

2001: 40,83 % (auf Erstgespräche bezogen,

erhoben in 6 Schuldnerberatungen)

2002: 40,88 % (auf Erstgespräche bezogen,

erhoben in 9 Schuldnerberatungen)

Der

Anteil der Arbeitslosen an den Schuldnern und Schuldnerinnen betrug:

2000: 23,68%

2001: 26,74%

2002: 29,64%

Zu 7:

In der Tabelle F wird die Anzahl der im

jeweiligen Zeitraum abgegebenen Vermö-

gensverzeichnisse nach Bundesländern

gegliedert aufgeschlüsselt:

Tabelle F:

abgegebene Vermögensverzeichnisse:

Zu 8 und 9:

Die Tabelle G gibt Aufschluss über den

Anfall an Exekutionsverfahren, in denen eine zwangsweise Pfandrechtsbegründung

beantragt wurde. Zur Ergänzung sind in der

Tabelle H jene Fälle, in denen eine Zwangsversteigerung und in der Tabelle l

jene,

in denen eine Zwangsverwaltung beantragt wurde, angeführt. Aus dem Umstand,

dass ein Exekutionsverfahren eingeleitet wird, können keine Schlüsse über eine

all-

fällige Zahlungsunfähigkeit des Verpflichteten gezogen werden.

|

Tabelle H: beantragte Zwangsversteigerungen:

|

Tabelle G: beantragte zwangsweise

Pfandrechtsbegründungen:

|

Tabelle

I: beantragte Zwangsverwaltungen:

|

Die Anzahl der tatsächlich vollzogenen

zwangsweisen Räumungen kann nicht ermit-

telt werden, weil eine entsprechende statistische Auswertung nicht zur

Verfügung

steht. Die Anzahl der angefallenen Räumungsverfahren ergibt sich aus

nachstehen-

der Tabelle.

Tabelle J:

angefallene Räumungsverfahren:

Zu 10:

Untersuchungen zu diesem Thema liegen dem

Bundesministerium für Justiz nicht

vor.

Zu 11:

Die

Privatkonkursregelungen,

die mit der

Konkursordnungs-Novelle 1993 mit

1.Jänner 1995

eingeführt wurden, waren eine bedeutende Maßnahme, um ver-

schuldeten Privatpersonen einen Ausweg aus der Schuldenspirale zu bieten.

Derar-

tige Verfahren werden von Jahr zu Jahr mehr in Anspruch genommen. Die Anzahl

der eröffneten Privatkonkursverfahren überstieg zuletzt die

Unternehmensinsolven-

zen. Darüber hinaus wurde das Privatkonkursrecht weiter entwickelt, zuletzt mit

der

Insolvenzrechts-Novelle 2002. Mit dieser

wurde die Chance zu einer Lösung nahezu

allen Schuldnern ermöglicht, weil die Zugangssperre bei Fehlen eines kostende-

ckenden Vermögens fast zur Gänze beseitigt wurde. Auch die Möglichkeit einer

Lö-

sung durch einen Zahlungsplan wurde erweitert, indem nach dessen Ablehnung dem

Schuldner im Schuldenregulierungsverfahren eine Erholungsphase von bis zu zwei

Jahren eingeräumt werden kann, innerhalb der dem Schuldner der Versuch eines

zweiten Zahlungsplans offen steht. Nicht zuletzt wird bei Einleitung des

Abschöp-

fungsverfahrens nun nicht mehr geprüft, ob eine Restschuldbefreiung zu erwarten

ist.

Ich werde auch weiterhin die Entwicklung

des Privatkonkursrechts in der Praxis beo-

bachten, um bei Bedarf weitere Verbesserungen durch gesetzliche Maßnahmen

initi-

ieren zu können.

Die Ver- und Überschuldung der Verbraucher betrifft aber

auch andere zivilrechtliche

Belange. Das Bundesministerium für Justiz bemüht sich seit langem, durch

entspre-

chende zivil- und verbraucherrechtliche Regelungen diesem Phänomen in entspre-

chend ausgewogener Art und Weise zu begegnen. Ich darf hier nur an die Bemü-

hungen zur Eindämmung der Überschuldung Minderjähriger durch die Einführung

eines neuen § 154 Abs. 4 ABGB (im Rahmen des Kindschaftsrechts-Änderungs-

gesetzes 2001) und an die Bestimmungen zum Schutz der Verbraucher als Kredit-

nehmer und Interzedenten (§§ 25 a ff. Konsumentenschutzgesetz in der Fassung

der Novelle BGBI. l 1997/6) erinnern. Der in der Anfrage angesprochenen

Problema-

tik wird das Bundesministerium für Justiz auch weiterhin entsprechendes

Augenmerk

widmen. Das betrifft etwa die aktuellen Beratungen im Europäischen Rat über den

Vorschlag für eine neue Verbraucherkredit-Richtlinie; auch wenn die eine oder

ande-

re Bestimmung dieses Richtlinienvorschlags kritisch gesehen werden kann, unter-

stütze ich doch im Prinzip das Bemühen dieses Entwurfs, durch entsprechende

Vor-

kehrungen zu einer verantwortungsvollen Kreditvergabe beizutragen.

Innerstaatlich

sei hier auf Überlegungen verwiesen, wonach Kreditrückzahlungen von Verbrau-

chern, die sich im Terminsverlust befinden, künftig primär auf das Kapital und

dann

erst auf die Zinsen angerechnet werden sollen. Ein Gesetzesvorschlag zu einer

ent-

sprechenden Änderung des Konsumentenschutzgesetzes wird im Rahmen der ge-

planten Handelsrechtsreform zur allgemeinen

Begutachtung versandt.

Zu 12:

Das Bundesministerium für Justiz unterstützt finanziell die

ARGE Schuldnerberatun-

gen:

Im Jahr 2003 hat das Justizressort der

ARGE Schuldnerberatungen eine Förderung

von 71.000 Euro zugesagt, 19.000 Euro hievon sind bereits ausbezahlt, dies zu

Las-

ten der Voranschlagspost 1/30006-7660.902.

Im BVA-E 2004 ist für eine Förderung der ARGE

Schuldnerberatungen unter Voran-

schlagspost 1/30006-7662 mit 55.000 Euro vorgesorgt. Eine weitere Förderung

wird

voraussichtlich vom Bundesministerium für soziale Sicherheit, Generationen und

Konsumentenschutz erfolgen, an das im Zuge der Verlagerung der Agenden des

Konsumentenschutzes entsprechende Budgetmittel übertragen worden sind.