Zu Frage 12:

Weiß ha % Rot ha % Gesamt ha

1999 36.144 74,5 12.352 25,5 48.496

2005 35.823 70,2 16.002 31,4 51.024

2034/AB XXII. GP

Eingelangt am 09.09.2004

Dieser Text ist elektronisch textinterpretiert. Abweichungen vom Original sind

möglich.

BM für Land- und Forstwirtschaft, Umwelt und Wasserwirtschaft

Anfragebeantwortung

Auf die schriftliche Anfrage der

Abgeordneten Mag. Johann Maier, Kolleginnen und Kollegen

vom 9. Juli 2004, Nr. 2035/J, betreffend Vollziehung Weingesetz 2003 -

Kontrolle der Importe,

beehre ich mich Folgendes mitzuteilen:

Verfälschungen, Fälschungen

geographischer Ursprungsangaben usw. sind Vorfälle, die nicht

nur beim Produkt Wein, sondern auch in

anderen Produktsparten vorkommen und zu ahnden

sind. Gerade im Weinsektor besteht

eine erhöhte Sensibilität gegenüber jeder Behauptung von

Fälschungen, vor allem wenn es sich um geographische Ursprungsbezeichnungen

handelt, da

beim Wein die Begriffe „Ursprung" und

„Qualität" sowohl aus der Tradition, als auch nach dem

EU-Weinrecht untrennbar miteinander verbunden sind. Die gesetzlich

geschützten geographi-

schen Angaben stellen auf dem Weltmarkt -

vergleichbar mit Handelsmarken industrieller

Produkte - einen ökonomischen

Wert dar und müssen entsprechend geschützt werden. Zu

diesem Zweck wurde in den zuständigen Gremien der EU-Kommission

(u.a. Verwaltungsaus-

schuss Wein) ein Meldesystem eingerichtet,

aufgrund dessen Informationen über am Markt

aufgetretene illegale Produkte

unverzüglich an die nationalen Kontrolldienste (in Österreich die

Bundeskellereiinspektion)

weitergeleitet werden. Dadurch wird der Schutz der Konsumenten

auf effiziente Weise sichergestellt.

Zu Frage 1:

Noch unmittelbar vor dem EU-Beitritt

Österreichs sind dem Weinsektor größtenteils sehr pes-

simistische Prognosen gestellt worden. Unter

anderem wurde ein sofortiger Marktverlust im

Inland von 30% vorausgesagt, eine Steigerung des Weinexports wurde als

nahezu unmöglich

eingestuft. Als Folge wurde das

wirtschaftliche Ende für ein Drittel bis die Hälfte aller Wein-

baubetriebe erwartet.

Heute darf als

weithin unbestritten gelten, dass dem österreichischen Wein aufgrund

seiner

international

hervorragenden Qualität und dem immer besser werdenden Image ein

erfolgrei-

cher Start in die EU geglückt ist und

dass diese Entwicklung seither ungebrochen weiter ge-

führt werden konnte. Das Niveau der Importe als auch der Exporte hat sich

in den vergange-

nen zehn Jahren mehr als verdoppelt, wobei der Export schneller

gestiegen ist als der Import.

Im Jahr 2001 konnte die

österreichische Weinwirtschaft erstmals in der Geschichte eine Netto-

Exportrate erwirtschaften. Im Jahr

2002 wurde ein Export von 745.000 hl erreicht (d.h. eine

Steigerung gegenüber 2001 um ca. 44%!), der Wert der Exporte erreichte 59

Mio €. Dieser

Rekord wurde 2003 nochmals übertroffen: 809.000 hl mit einem Gesamtwert

von 65,6 Mio €.

Die Einfuhren sind von 2001 auf 2002 mengenmäßig um 10%

gesunken, diese sinkende Ten-

denz zeichnet sich auch für 2003 ab (rund 5%).

Hinsichtlich der Weinbaustruktur in

Österreich war es seit jeher so, dass einer relativ großen

Anzahl von kleinen

„Betrieben" (d.h. landwirtschaftlichen Betrieben, die eine sehr

kleine Wein-

baufläche mitbewirtschaften oder auch

Hobbywinzern) eine kleine Anzahl an größeren Wein-

baubetrieben (d.h. Weinbauwirtschaften, die im Haupterwerb vom Weinbau leben

und Groß-

kellereien) gegenüber stehen. Dieser auffällige Unterschied

hat sich im Zuge des Strukturwan-

dels, vor allem im Verlauf der letzten fünf Jahre, deutlich verkleinert.

Dieser Konzentrations-

prozess ist als Stärkung der Konkurrenzfähigkeit der

österreichischen Weinwirtschaft im inter-

nationalen Vergleich anzusehen und geht einher mit der Inanspruchnahme von

Investitionsför-

derungen, vor allem der Umstellungsbeihilfen gemäß der GMO Wein. Im

Zuge der Dynamisie-

rung des internationalen Weinhandels konnte

Österreich in den letzten zwei Jahren auch eine

Steigerung des Netto-Weinexportes erzielen.

Zu Frage 2:

Die Anzahl der Weinbaubetriebe betrug im Jahr

2000: 29.327 Betriebe

2001: 28.502 Betriebe

2002: 26.884 Betriebe

2003: 24.949 Betriebe

Zu Frage 3:

Bis zum Jahr 1995 erfolgte die Auswertung der

Erntemeldungen gemäß § 1 der Verordnung

des Bundesministers für Land- und Forstwirtschaft und des Bundesministers

für Wirtschaftli-

che Angelegenheiten,

BGBl Nr. 853/1995. Seitens der Statistik Österreich wurde daher keine

Auswertung der Anzahl der Betriebe

vorgenommen. Diesbezügliche Daten sind erst ab dem

Jahr 1996 verfügbar.

Zu Frage 4:

Die ertragsfähigen Rebflächen* betrugen

1990: 54.942 ha

1991: 55.028 ha

1992: 53.621 ha

1993: 50.377 ha

1994: 49.285 ha

1995: 48.552 ha

2000: 53.082 ha

2001: 46.184 ha

2002: 45.449 ha

2003: 42.117 ha

* Seitens der

Statistik Österreich wurden bis 1995 nur die ertragsfähigen

Rebflächen ausgewertet. Es

wurden

daher auch für die Jahre 2000 bis 2003 die ertragsfähigen Flächen

zum Vergleich herangezo-

gen.

Zu Frage 5:

Jahr 2000: wurde noch keine Förderung ausbezahlt

Jahr 2001: 12,0 Mio. €, 2.086 teilnehmende Betriebe

Jahr 2002: 11,4 Mio. €, 2.222 teilnehmende Betriebe

Jahr 2003: 10,5 Mio. €, 1.983 teilnehmende Betriebe

Zu Frage 6:

Durch die Rodung der

nicht mehr benötigten Weinsorten wurden jene Sorten gepflanzt, welche

den

Nachfragebedarf der Konsumenten decken bzw. wurden jene Flächen gerodet,

welche

veraltet sind und nur

mehr geringen Ertrag aufwiesen. Dadurch wurden eine

- Flurbereinigung (Verlegung von Rebflächen) sowie eine

- Verbesserung

der Bewirtschaftungstechnik

erzielt.

Zu Frage 7:

Die grundsätzlichen Bestimmungen der

Marktordnung unter dem Ziel der Anpassung der Pro-

duktion an die Marktnachfrage sind sehr

allgemein gehalten. In manchen Ländern ging man

den Weg, grobe und für ganze Gebiete einheitliche Programme zu erlassen

(z.B. Förderung

der Auspflanzung einer einzigen Sorte für ein bestimmtes

Anbaugebiet in Südeuropa).

In Österreich

wurde bei der Erstellung des nationalen Durchführungsprogramms gemeinsam

mit Experten aus allen betroffenen Wirtschaftsbereichen in zahlreichen

Arbeitssitzungen ein

ausgefeiltes System erarbeitet, das insbesondere auf die Bedürfnisse der klein

strukturierten

österreichischen Weinwirtschaft Rücksicht nimmt und danach

kalkuliert. Die getroffenen An-

nahmen bezüglich

Arbeitskosten, Vermarktungsstrukturen und festgelegten Maßnahmen wur-

den durch wissenschaftliche Expertisen untermauert.

Zu den Fragen 8 bis 10:

Der Vorteil besteht

darin, dass die Marktnachfrage schon bei der Planung als Entscheidungs-

kriterium

berücksichtigt wird. Beispielsweise wurde aus der Marktforschung bekannt,

dass ein

Bedarf

nach regionaltypischen Qualitätsweinen mit klarem Herkunftsprofil besteht,

was unter

Ausnutzung

der Möglichkeiten der EU-Weinmarktordnung u.a. zur Etablierung des DAC-

Systems

geführt hat. Dadurch wurde auch der Gedanke des Qualitätsweines

gefördert.

Zu Frage 11:

Umstellung gesamt:

Anträge Umstellung ha Rodung ha Bewässerung ha Beihilfe Mio €

N 4.158 3.024 255 392 20,4

B 2.789 2.377 1.521 1.582 23,0

St 719 638 289 32 6,8

W 25 14 11 6 0,1

Ö 7.691 6.053 3.876 2.012 50,3

Flächenbilanz (Auspflanzung abzüglich Rodung - Steigerung aus ruhenden Pflanzrechten)*:

NÖ Bgld. Stmk. W. Ö.

Rot +1.735 +2.124 +97 +4 +3.960

Weiß -125 -703 +368 +1 -459

Gem. Satz -421 -288 -98 -2 -809

Gesamt +1.189 +1.133 +367 +3 +2.692

*) Die

Maßnahmen „Böschungsterrassen" und

„Mauerterrassen" – oben in lfm und m2

angegeben

– gehen über Flächenäquivalente in die Berechnung ein, die

hier im Detail nicht dargestellt sind

Zu Frage 12:

Weiß ha % Rot ha % Gesamt ha

1999 36.144 74,5 12.352 25,5 48.496

2005 35.823 70,2 16.002 31,4 51.024

Zu Frage 13:

Der Preisverfall ist

keineswegs ursächlich auf den Sektor Rotwein zu beziehen oder gar, wie

manchmal behauptet wird, auf die Erhöhung der Rotweinproduktion in Folge

der Umstel-

lungsmaßnahmen.

Letztere Behauptung geht schon deswegen ins Leere, da die betreffenden

Flächen in den letzten drei Jahren

ausgepflanzt wurden und daher noch gar nicht im Ertrag

stehen.

Die Preisentwicklung

ist eine natürliche Folge des Rückganges der Marktnachfrage, die beim

Wein, so wie bei

vielen anderen landwirtschaftlichen Produkten, einem gewissen Zyklus folgt.

Aktuell wird der Rückgang der Nachfrage

vor allem durch den witterungsbedingten Ausfall in

der österreichischen

Tourismuswirtschaft zu Beginn der Sommersaison bedingt sein. Im Hoch-

preissegment ist sowohl national als

auch auf unserem Hauptexportmarkt Deutschland u.a.

der Konsumrückgang aufgrund der allgemeinen Konjunkturentwicklung

zu nennen.

Zu Frage 14:

Durchschnittliche Preise in € ohne MWSt.

1990-1995 2000 2001 2002 2003

Trauben (kg)

weiß 0,2682 0,4513 0,2980 0,2282 0,2665

rot 0,3181 0,5349 0,3634 0,2558 0,5008

Fasswein

(I)

gem. Satz

weiß 0,4285 0,6475 0,6155 0,3466 0,2594

rot 0,5859 0,7761 0,7580 0,4382 0,6721

Fasswein (I)

Qualitätswein

weiß *) *) *) 0,4041 0,3858

rot *) *) *) 0,5312 0,8511

Quelle:

Statistik Austria

*)

diese Position wurde bis 2001 nicht in die Preisstatistik aufgenommen.

Zu Frage 15:

1990: 6185 Betriebe

1991: 6709 Betriebe

1992: 7074 Betriebe

1993: 7231 Betriebe

1994: 6820 Betriebe

1995: 5095 Betriebe

2000: 5952 Betriebe

2001: 5719 Betriebe

2002: 5783 Betriebe

2003: 6036 Betriebe

Zu Frage 16:

1990: 100.254.331

Liter

1991: 133.525.056 Liter

1992: 135.027.886 Liter

1993: 119.213.280 Liter

1994: 106.552.359 Liter

1995:

98.702.151 Liter

2000:

137.400.541 Liter

2001: 134.238.207 Liter

2002:

144.333.804 Liter

2003:

157.747.748 Liter

Zu Frage 17:

1990: 19.799 positive Erledigungen (87.679.658

Liter)

4.058 negative Erledigungen (12.574.673 Liter)

1991: 24.797 positive Erledigungen (117.958.770

Liter)

4.744 negative Erledigungen (15.566.286 Liter)

1992: 27.101 positive Erledigungen (117.405.081

Liter)

5.763 negative Erledigungen (17.622.805 Liter)

1993: 27.977 positive Erledigungen (104.045.946

Liter)

6.115 negative Erledigungen (15.167.334 Liter)

1994: 25.794 positive Erledigungen (93.730.699

Liter)

5.180 negative Erledigungen (12.821.660 Liter)

1995: 19.806 positive Erledigungen

(85.941.151 Liter)

3.872 negative Erledigungen (12.761.000 Liter)

2000: 30.534 positive Erledigungen (118.805.945

Liter)

4.732 negative Erledigungen (18.594.596 Liter)

2001: 30.379 positive Erledigungen (114.348.009

Liter)

5.719 negative Erledigungen (19.890.198 Liter)

2002: 29.437 positive Erledigungen (122.961.633

Liter)

5.149 negative Erledigungen (21.372.171 Liter)

2003: 32.381 positive Erledigungen (137.886.620

Liter)

5.788 negative Erledigungen (19.861.128 Liter)

Zu den Fragen 18 und 19:

Die angefallenen Prüfnummerkosten

decken sich zu 40 - 50 % selbst, der Rest wird aus Bun-

desmitteln bedeckt. Dem Steuerzahler stehen dadurch hochwertige

Qualitätsweine zur Verfü-

gung. Einhergehend mit der hohen Qualität der Weine bedeutet dies

gleichzeitig eine langfris-

tige Sicherung von Arbeitsplätzen im Sektor Weinbau.

Zu Frage 20:

Die

jährlichen Kosten der Bundeskellereiinspektion (BKI) betragen (bezogen auf

2003)

1.636.186,45

€.

Zu Frage 21:

Die BKI leistet mit

ihren Kontrollen einen wichtigen Beitrag zur allgemein anerkannten hohen

Qualität des

österreichischen Weines und der Produktsicherheit der in Österreich

erhältlichen

Weine. Der Konsument wird vor

gesundheitsschädlichen und verfälschten Produkten ge-

schützt und hat die Möglichkeit, ein hochwertiges, streng

kontrolliertes Produkt zu erwerben.

Zu Frage 22:

Die BKI sichert durch seine Kontrollen

einheitliche gerechte Marktbedingungen, stellt die Ein-

haltung der weingesetzlichen Vorschriften

sicher und steht auch für Beratungsleistungen zur

Verfügung. Die BKI kontrolliert mit ihren Mostwägern jede

einzelne Traubenpartie eines Prädi-

katsweins und sichert den heute hervorragenden Ruf dieser Weine.

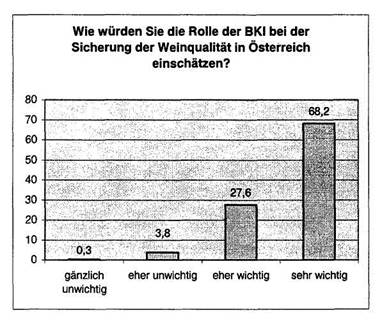

Im Rahmen einer Kundenbefragung auf der Messe

für Weinbau und Kellerwirtschaft - Oetec

2002 vom 4. - 7. Mai

2002 hat die BKI untenstehende Bewertung erhalten. Insgesamt wurden

an diesen vier Tagen 343 Personen aus der

Weinbranche befragt, wobei die Auswahl dieser

Personen nach dem Zufallsprinzip

geschah. Die Befragung wurde durch das unabhängige

Institut für Verwaltungsmanagement der Universität Innsbruck

durchgeführt.

Zu Frage 23:

Die Bestimmungen zur

Definition, Anerkennung von Produkten, Herstellungsverfahren und

Bezeichnungen von Weinen im Verkehr zwischen der Europäischen Union und

den weinpro-

duzierenden Drittländern werden in bilateralen Weinabkommen geregelt.

Solche Abkommen

unterliegen

einem extrem langen Verhandlungs- und Entscheidungsprozess (bis zu 10 Jahren)

und beinhalten ebenso

lange Übergangsfristen (bis zu 30 Jahren).

Ursprünglich hat die EU

bezüglich der Zulassung von Weinbehandlungsmethoden die Strate-

gie einer „Positivliste" verfolgt,

während hingegen z.B. die USA auf „gegenseitige Anerken-

nung" drängten. Diese gegenseitige Anerkennung haben die USA

mit zahlreichen Neue-Welt-

Produzenten im so genannten „New World

Wine Agreement" (USA, Kanada, Chile, Neusee-

land, Australien) seit 2001 bereits verwirklicht.

Die Verhandlungsführung für die Europäische Union

obliegt der Europäischen Kommission. In

der Vorbereitung zu den einzelnen Verhandlungsrunden wird seitens Österreichs

eine grund-

sätzlich konservative Haltung bezüglich des Schutzes von

geographischen Ursprungsbezeich-

nungen eingenommen.

In diesem Zusammenhang darf hervorgehoben

werden, dass seitens des BMLFUW eine auch

für innereuropäische Verhältnisse äußerst restriktive

Regelung bezüglich des Einsatzes neuer

önologischer Verfahren für

österreichische Qualitätsweine getroffen wurde: Die Anlagen zur

Mostkonzentrierung, ob Vakuumverdampfer oder Umkehrosmosegeräte, sind von

der BKI

ganzjährig zu verplomben und dürfen

nur nach vorheriger Anmeldung zur Zeit der Weinlese

zur Anreicherung von Most geöffnet und nur unter Kontrolle im

Betrieb gesetzt werden. Damit

wird ausgeschlossen, dass in Österreich

Wein entgegen den Bestimmungen des gemein-

schaftlichen Weinrechts konzentriert wird.

Zu Frage 24:

Die neuen Mitgliedstaaten der EU sind im

Weinsektor nicht erst mit dem Beitritt am

1. Mai 2004 auf den

Markt getreten, sondern de facto bereits seit langer Zeit präsent. Im Vor-

feld des Beitrittes wurden die zuvor existierenden

Zölle und entsprechenden Kontingente für

Vorzugszollsätze stufenweise abgebaut. Für Importe aus den

neuen Mitgliedstaaten bzw. den

Kandidatenländern, wie Ungarn,

Bulgarien und Rumänien, bestanden bereits seit 1995 Er-

leichterungen (derzeit Null-Zollsatz); trotzdem gehen die Importe aus diesen

Ländern entge-

gen der allgemeinen Erwartung mengenmäßig zurück (1997: 1,4

Mio. hl, 2002: 0,9 Mio. hl).

Auch wertmäßig ist keine ansteigende Tendenz festzustellen.

Das von der EU gewährte Zoll-

frei-lmportkontingent wurde nur von Ungarn ausgenützt, Rumänien und

Bulgarien nützen das

ihnen zur Verfügung stehende Kontingent nicht zur Gänze aus.

Österreich ist im Weinsektor durch

seinen großen Anteil an leistungsfähigen Selbstvermark-

tern gegen ausländische Anbieter sehr gut gewappnet. Trotz sinkender

Tendenz wurden in

Österreich 2002

immer noch rund 35% aller Flaschenweine direkt beim Produzenten gekauft.

Die Bereinigung der heimischen Strukturen

durch vermehrte Kooperationen zwischen Trau-

ben- und auch Weinproduzenten

einerseits und leistungsfähigen Vermarktern andererseits

wird vorangetrieben. Sie stärkt die

Position des österreichischen Weins im Handel und somit

auch seine

Konkurrenzfähigkeit gegenüber Importen aus den

Kandidatenländern.

Zu Frage 25:

Ja. Die Implementierung und praktische

Umsetzung der einschlägigen weinrechtlichen Be-

stimmungen war Hauptanliegen vor und während der Beitrittsphase. Das

BMLFUW hat im

Rahmen der dafür vorgesehenen Programme TAIEX, PHARE und TWINNING im

Zeitraum

zwischen 1995 und

2003 34 Missionen und Projekte mit den weinproduzierenden Beitrittslän-

dern abgehalten und damit auch die Grundlage für eine gute Zusammenarbeit

auf Behörden-

ebene gesichert.

Zu Frage 26:

Das allseits befürchtete

„Überschwemmen" des europäischen Marktes mit

preisgünstigeren

Weinen aus den Kandidatenländern nach dem beitrittsbedingten Wegfall der

Handelsschran-

ken ist - wie oben dargestellt - zumindest mittelfristig kein reales Szenario,

da durch die Zoll-

freikontingente bereits seit längerem praktisch keine Handelsschranken

mehr bestehen. Wie

bereits erwähnt, nutzte lediglich Ungarn das Kontingent zur Gänze

aus, Bulgarien und Rumä-

nien nur zu rund 50 - 60%. Darüber hinaus sind die Importmengen in die Gemeinschaft

seit

mehreren

Jahren rückläufig.

Zu den Fragen 27 und 28:

Die

Herkunftsbezeichnung „Steiermark" (bzw. Stajerska oder Styria) ist

im slowenischen

Weingesetz nicht

enthalten, dies wird von der slowenischen Behörde auch strikt vollzogen.

Es

gab einen Anlassfall, in dem slowenischer Wein in Österreich und

Deutschland als „Extract of

Styria" bezeichnet wurde. Das

slowenische Landwirtschaftsministerium hat den Wein in Slo-

wenien vom Markt genommen; die Zusammenarbeit mit den slowenischen Beamten

verlief

äußerst positiv.

Aufgrund eines Abkommens zwischen der

Republik Österreich und der damaligen Republik

Jugoslawien von 1968 über den kleinen Grenzverkehr besitzen derzeit noch

rund 40 österrei-

chische

Winzer rund 51 ha Weingärten in Slowenien (sog.

„Doppelbesitzer"). Die entspre-

chenden

EU-Regeln sehen jedoch derzeit keine Verarbeitungsmöglichkeit in

Österreich vor, ab

dem Beitritt

Sloweniens ist die Verarbeitung in Österreich zwar möglich, jedoch

keinesfalls die

Verwendung einer steirischen Herkunftsbezeichnung. Um dieses Problem einer

für alle Betei-

ligten zufriedenstellenden Lösung zuzuführen, wird derzeit gemeinsam

mit der Landeskammer

für Land- und Forstwirtschaft in

Steiermark und mit den slowenischen Behörden an einer Lö-

sung gearbeitet. Diese Entscheidung sollte auch mit den Ergebnissen von

den Verhandlungen

zwischen Italien und Slowenien einhergehen, die betreffend das Collio-Gebiet

eine sehr ähnli-

che Problemstellung zu bewältigen haben.

Zu Frage 29:

Slowenien:

Welschriesling

(16,69%), Chardonnay (7,60%), Refosk (6,71%), Merlot (6,15%), Sauvignon

blanc (6,15%).

Ungarn:

Blaufränkisch

(9,71%), Welschriesling (8,47%), Perle von Zala (4,92%), Furmint (4,65%),

Mül-

ler-Thurgau (4,60%).

Slowakei:

Grüner

Veltliner (18,76%), Welschriesling (14,87%), Müller-Thurgau (9,31 %),

Blaufränkisch

(8,03%),

St. Laurent (6,65%).

Tschechien:

Müller-Thurgau

(12,4%), Grüner Veltliner (12,2%), St. Laurent (9,1%), Welschriesling

(9,0%),

Blaufränkisch (6,8%).

Zu Frage 30:

Slowenien Ungarn Slowakei Tschechien

Grüner Veltli- unbedeutend unbedeutend 18,76% 12,2%

ner

Riesling unbedeutend unbedeutend unbedeutend unbedeutend

Zweigelt unbedeutend unbedeutend unbedeutend unbedeutend

Blaufränkisch unbedeutend 9,71 % 8,03 % 6,8 %

Zu den Fragen 31 bis 33:

Durch die

Zusammenlegung von Mengen- und Qualitätskontrollen können mittels

gezielter

Abfragen der

zentralen Weindatenbank und die Verknüpfung dieser Daten in einer

Risikoana-

lyse Abweichungen besser und effizienter erkannt werden. Diese Nutzung von

Synergieeffek-

ten dient auch dem Schutz des Konsumenten.

Zu diesem Zweck wurde in der BKI eine zusätz-

liche Planstelle geschaffen.

Zu Frage 34:

Zu diesem Zweck wurde

die Datenbank Wein geschaffen. In diese Datenbank fließen sämtli-

che Daten aus Ernte- und Bestandsmeldungen, staatliche Prüfnummer,

Banderolen, Trans-

portbescheinigungen,

Mostwägerbestätigungen, etc. ein. Jeder Bundeskellereiinspektor ist

mit

einem Laptop ausgestattet und hat lesenden

Zugriff auf alle Daten aus der Weindatenbank. Es

ist dem Bundeskellereiinspektor daher jederzeit - auch während

einer Betriebskontrolle - mög-

lich, auf Daten zuzugreifen.

Zu den Fragen 35 bis 37:

Das

Verwaltungsinnovationsmodell der BKI ist ein gesamtheitlicher Ansatz zur

Modernisie-

rung

von Behörden mit dem Ziel gesteigerter Effizienz, höherer

Kundenzufriedenheit und ge-

steigerter Mitarbeitermotivation. Diese Ziele werden u.a. durch

Dienstzeitflexibilisierung und

Telearbeit erreicht. Seit Anwendung dieses Modells sind die Leistungen um 20%

gestiegen

sowie die Kosten um

20% gesenkt worden.

Im Übrigen wird in allen Bereichen versucht, Verwaltungsinnovationen zu erzielen.

Zu Frage 38:

Die Absichtsmeldungen betrugen im:

|

Jahr |

Anzahl |

|

2000 |

8354 |

|

2001 |

5486 |

|

2002 |

6126 |

|

2003 |

5773 |

Zu Frage 39:

Die Menge an Prädikatswein betrug in Litern:

2000 8.895.716

2001 4.547.353

2002 5.751.163

2003 6.987.662

Zu den Fragen 40 und 41:

In den Jahren 2000 - 2003 wurde an Mostwägern eingesetzt:

|

Jahr |

Anzahl |

|

2000 |

40 |

|

2001 |

31 |

|

2002 |

34 |

|

2003 |

34 |

Hiefür sind folgende Kosten entstanden:

|

Jahr |

€ |

|

2000 |

43.713,36 |

|

2001 |

25.470,35 |

|

2002 |

28.893,32 |

|

2003 |

21.384,34 |

Zu den Fragen 42 bis 44:

Durch

verschiedene organisatorische Maßnahmen, vor allem durch ein neues

flexibles Be-

schäftigungsmodell

der Mostwäger, konnten die Ausgaben in den letzten Jahren deutlich ge-

senkt

werden. Die Entwicklung des Kostendeckungsgrades seit 1995 betrug zwischen 45%

und

230%. Es werden daher derzeit für die Mostwäger keine

öffentlichen Gelder verwendet.

Der Nutzen für

den Konsumenten liegt in einer 100%igen Kontrolle.

Zu den Fragen 45 und 46:

Die Anzahl der Betriebsüberprüfungen

durch die BKI gemäß Weingesetz 1999 beträgt 14.702

Betriebsüberprüfungen. Im Jahr 2003 wurden in 446 Betrieben 1204

Proben gezogen.

Zu Frage 47:

Die Proben wurden in folgenden Untersuchungsanstalten zur Untersuchung eingereicht:

1. Bundesamt für Weinbau in Eisenstadt,

2. Bundesamt und Bundeslehranstalt für Wein und Obstbau in Klosterneuburg.

Zu Frage 48:

Im Jahr 2003

wurden 373 Proben beanstandet. Die Beanstandungsgründe sind aus den Be-

richten der einzelnen

Bundesanstalten ersichtlich.

Zu Frage 49:

Im Jahr 2003 wurden insgesamt 312

Verwaltungsstrafverfahren bzw. Gerichtsverfahren einge-

leitet.

Zu Frage 50:

Im Jahr 2003 wurden insgesamt 95

Verwaltungsstrafverfahren bzw. Gerichtsverfahren rechts-

kräftig abgeschlossen.

Zu Frage 51:

An Strafen wurden im Kalenderjahr 2003 insgesamt 10.913,-- € eingehoben.

Zu Frage 52:

Der Export betrug im Jahr

2000: EU 274.000 hl

andere Länder 72.000 hl

2001: EU 308.000 hl

andere Länder 216.000 hl

2002: EU 361.000 hl

andere Länder 32.000 hl

2003: EU 428.000 hl

andere Länder 250.000 hl

Zu Frage 53:

Import 2000: EU 472.000 hl

Andere Länder 34.000 hl

2001: EU 535.000 hl

Andere Länder 47.000 hl

2002: EU 561.000 hl

Andere Länder 56.000 hl

2003: EU 356.000 hl

Andere Länder 48.000 hl

Zu Frage 54:

Im Bundesamt

für Weinbau wurden rund 20.600 Proben und in der Höheren

Bundeslehranstalt

und

Bundesamt für Wein- und Obstbau in Klosterneuburg wurden rund 6.110 Proben

unter-

sucht.

Zu Frage 55:

Bundesamt für Weinbau, Eisenstadt:

Beanstandete Proben im Prüfnummernbereich: 5.788

Beanstandungsgründe sensorisch gesamt: 3.993

Beanstandungsgründe analytisch gesamt: 1.588

Beanstandungsgründe analyt. u. sensorisch: 207

|

Weinbaugebiet |

Sensorische |

Analytische |

|

||||||

|

Rot |

Weiß |

Rosé |

Anzahl |

Rot |

Weiß |

Rosé |

Anzahl |

Gesamt |

|

|

Burgenland |

142 |

35 |

5 |

182 |

11 |

52 |

4 |

67 |

249 |

|

Neusiedlersee |

361 |

295 |

28 |

648 |

78 |

158 |

0 |

236 |

920 |

|

NS-Hügelland |

203 |

134 |

10 |

347 |

45 |

73 |

6 |

124 |

471 |

|

Mittelburgenland |

85 |

27 |

7 |

119 |

29 |

6 |

0 |

35 |

154 |

|

Südburgenland |

86 |

59 |

0 |

145 |

43 |

28 |

2 |

73 |

218 |

|

Thermenregion |

29 |

24 |

0 |

53 |

25 |

54 |

1 |

80 |

133 |

|

Niederösterreich |

35 |

43 |

0 |

78 |

0 |

12 |

0 |

12 |

90 |

|

Kremstal |

105 |

361 |

0 |

466 |

6 |

106 |

0 |

112 |

578 |

|

Kamptal |

186 |

495 |

6 |

687 |

23 |

126 |

0 |

149 |

836 |

|

Donauland |

112 |

350 |

7 |

469 |

17 |

148 |

1 |

166 |

635 |

|

Traisental |

45 |

181 |

4 |

230 |

1 |

61 |

2 |

64 |

294 |

|

Carnuntum |

32 |

19 |

2 |

53 |

15 |

14 |

0 |

29 |

82 |

|

Wachau |

87 |

367 |

2 |

456 |

4 |

49 |

0 |

53 |

509 |

|

Weinviertel |

17 |

161 |

1 |

179 |

43 |

307 |

1 |

351 |

530 |

|

Bergland |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Bei der Höheren

Bundeslehranstalt und Bundesamt für Wein- und Obstbau, Klosterneuburg,

erfolgten bei

Beratungsproben keine Beanstandungen, bei Grenzwertüberschreitungen

erfolg-

ten begründete Hinweise.

Zu Frage 56:

Im Bundesamt für

Weinbau wurden rund 226.000,-- € und in der Höheren

Bundeslehranstalt

und Bundesamt

für Wein- und Obstbau, Klosterneuburg 50.049,-- € eingenommen.

Zu den Fragen 57 und 58:

Im Bundesamt für

Weinbau waren im Jahr 2003 83 Planstellen und in der Höheren Bundes-

lehranstalt und Bundesamt für Wein- und Obstbau, Klosterneuburg, 1,5

Personenäquivalente

für Privatproben

besetzt.

Die Personalkosten im

Bundesamt für Weinbau beliefen sich auf rund 2 Mio € und in der

Hö-

heren

Bundeslehranstalt und Bundesamt für Wein- und Obstbau, Klosterneuburg, auf

2.629.378,90

€.

Zu den Fragen 59 und 60:

Im Bundesamt für Weinbau wurden im

genannten Zeitraum keine Planstellen frei, in der Höhe-

ren Bundeslehranstalt und Bundesamt für

Wein- und Obstbau, Klosterneuburg, wurden 2003

keine und 2004 eine Planstelle nicht

nachbesetzt. Zukünftige Personalentscheidungen sind

nach Anlass zu treffen.

Zu Frage 61:

Im Bundesamt für

Weinbau lagen 2003 die Probenkosten im Bereich der Prüfnummern bei

rund 56,-- € und in der Höheren Bundeslehranstalt und Bundesamt

für Wein- und Obstbau,

Klosterneuburg, bei

71,40 € per Probe.

Zu Frage 62:

In keinem. Die

amtliche Weinuntersuchung und -begutachtung erfolgt im gesamten EU-

Bereich

durch öffentliche Verwaltungseinrichtungen. Beim internationalen Vergleich

sind die

verschiedenen nationalen Weinrechtssysteme grundsätzlich zu

berücksichtigen. Das soge-

nannte „germanische" Weinrecht ist nur in den Ländern

Österreich, Deutschland und Luxem-

burg realisiert. In Deutschland obliegt die Weinkontrolle im Unterschied zu

Österreich den

Bundesländern,

wird jedoch immer durch staatliche Anstalten vollzogen.

In den romanischen Weinbauländern

definiert sich der Qualitätswein weitgehend durch seine

geographische Herkunft. Bei der

Weinkontrolle übernehmen daher regionale, halbstaatliche

Organisationen, die sogenannten „Interprofessionen" wichtige

Aufgaben im Vorfeld der Ver-

marktung. Der Grundsatz der Selbstbestimmung findet auch Entsprechung in einer

weitrei-

chenden Selbstverwaltung des Wirtschaftssektors. Jedenfalls verbleibt aber in

allen europäi-

schen Systemen die Verantwortung für die Kontrolltätigkeit den

staatlichen Behörden.

Zu den Fragen 63 und 64:

Nein.

Zu Frage 65:

Es waren insgesamt 20 Bundeskellereiinspektoren tätig.

Zu Frage 66:

Ja. Strafbestimmungen

hinsichtlich Verstöße gegen das gemeinschaftliche Weinrecht sind

einerseits im 4. Teil des Weingesetzes 1999 (gegliedert in gerichtliche

Strafverfahren und

Verwaltungsstrafverfahren)

und andererseits in der Weingesetz-Durchsetzungsverordnung

enthalten.

Zu den Fragen 67 und 68:

Österreich war Projektpartner des EU-Projektes

„EU-Weindatenbank zum Nachweis von Ver-

fälschungen" (koordiniert von JRC -

Joint Research Center der EK in ISPRA bei Mailand mit

den Themen Herstellung von

authentischen Proben von Weinen, Durchführung von Grundana-

lysen, Vorbereitung von

Isotopenanalysen). Dieses Projekt dient der Weiterentwicklung der

EU-Weindatenbank, die dem Nachweis

von Herkunft, Authentizität, aber auch von unerlaubten

Zusätzen und unerlaubten Verfahren dienen soll.

Zu den Fragen 69 und 70:

Die

länderübergreifende Zusammenarbeit der Weinkontrollorganisationen der

einzelnen Mit-

gliedstaaten

ist in der VO Nr. 2729/2000 vom 14. Dezember 2000 geregelt. Die Kontaktstelle

im Verzeichnis 1999/C

4601 ist das Bundesministerium für Land- und Forstwirtschaft, Umwelt

und Wasserwirtschaft. Darüber hinaus gibt es sehr gute informelle Kontakte

zwischen der ös-

terreichischen Bundeskellereiinspektion und

den Weinkontrollstellen der deutschen Bundes-

länder. Diese Kontakte werden durch intensiven Erfahrungsaustausch

und gemeinsame Kon-

trollen deutscher und österreichischer

Kontrollorgane ständig verbessert. So war erst im Juni

dieses Jahres der Weinkontrollor aus Berlin eine Woche in Österreich

und führte gemeinsame

Kontrollen von Weinviertel DAC Weinen - diese werden derzeit verstärkt

nach Berlin geliefert -

mit österreichischen

Bundeskellereiinspektoren durch. Mit den Weinkontrollstellen in Tsche-

chien, einem wichtigen österreichischen Hoffnungsmarkt, bestehen

ebenso gute Kontakte.

Die Weinkontrolle der Schweiz arbeitet seit Jahren direkt und

intensiv mit der österreichischen

Bundeskellereiinspektion zusammen. Im Juli

2004 war eine hochrangige Schweizer Delegation

zu Besuch bei der österreichischen

Bundeskellereiinspektion, um auf deren Erfahrungen mit

der Banderole, die in der Schweiz eingeführt werden soll,

zurückzugreifen.

Auch die zentrale Weindatenbank des

Bundesministeriums für Land- und Forstwirtschaft, Um-

welt und Wasserwirtschaft dient den genannten Ländern als Vorbild für

die künftige Organisa-

tion der Weinkontrolle.

Bei "länderübergreifenden

Beanstandungen" informieren sich die Weinbehörden obiger Länder

(zusätzlich zum

offiziellen Weg gem. 2729/2000) direkt und sofort. Spektakuläre

internationale

Großfälschungen traten daher in

den letzten Jahren nicht auf, was vor allem auf die präventi-

ven Maßnahmen der Weinkontrolle zurückzuführen ist. Alle diese

Maßnahmen dienen dem

Schutz des Konsumenten, der sicher sein soll, keinen verfälschten

Wein zu erwerben.