Eingelangt am 17.02.2014

Dieser Text wurde elektronisch übermittelt. Abweichungen vom Original sind

möglich.

DRINGLICHE ANFRAGE

der Abgeordneten Werner Kogler, Freundinnen und Freunde

an den Bundesminister für Finanzen

betreffend Schutz der SteuerzahlerInnen vor dem Totalversagen der

Bundesregierung

BEGRÜNDUNG

Das Desaster um die Hypo Alpe

Adria ist das größte Finanzverbrechen der 2. Republik. Den österreichischen

SteuerzahlerInnen wird das teuer zu stehen kommen. Knapp fünf Mrd. Euro an

Steuergeld sind bereits in der Hypo Alpe Adria versenkt. Weitere 13 Milliarden Euro wackeln total, d.h. sie sind

mit hoher Wahrscheinlichkeit uneinbringlich. Weitere sechs Milliarden sind

problembehaftet.

13 Milliarden Euro Zusatzschaden

durch die Hypo: Das bedeutet eine Belastung von 1.500 Euro für jede

Bürgerin und jeden Bürger oder 5.500 Euro für jede Familie.

Zur Verdeutlichung des Schadens

von 13 Milliarden Euro: Damit könnten etwa 45.000 Kindergartenplätzen

50 Jahre lang finanziert werden.

Schutz der

SteuerzahlerInnen vor weiterem Versagen

·

Das System Haider hat den Hypo-Skandal ausgelöst: Über

20 Milliarden Ausfallshaftungen des Landes Kärnten, faule Kredite,

kriminelle Geschäfte. SPÖ und ÖVP waren in Kärnten

abwechselnd Mitwisser und Mitverantwortliche.

·

Fünf ÖVP-FinanzministerInnen haben den Hypo-Schaden

durch verantwortungsloses Unterlassen, Verzögerungstaktik und falsche

Entscheidungen in die Höhe getrieben.

·

Die SPÖ und Kanzler Faymann waren immer voll informiert und

haben tatenlos zugesehen. Finanzstaatssekretär Schieder war bei der

„Notverstaatlichung“ am Verhandlungstisch.

·

Die jetzt geplante „Lösung“ ist die teuerste,

belastet die BürgerInnen voll und schont Investmentfonds, Banken,

Spekulanten und Alteigentümer.

·

Mit katastrophalen Auswirkungen: Die Hypo wird das Staatsbudget

auf Jahre belasten und Spielräume für wichtige Zukunftsinvestitionen

wie z.B. im Bildungsbereich zunichte machen.

Vieles wäre vermeidbar

gewesen, Vieles kann aber noch vermieden werden.

Alle Verantwortlichen

mussten es wissen:

·

ÖVP

und SPÖ haben den Banken-U-Ausschusses abgewürgt, bevor es mit der

Hypo-Aufklärung endgültig ernst wurde

OTS189, 30. Mai 2007:

Grüne:

„Dazu komme, dass immer noch ganze Untersuchungsgegenstände nicht

behandelt seien. Dazu gehöre der große Komplex der Geldwäsche,

(…) und auch der Komplex Hypo-Alpe-Adria.

Der Ausschuss hat einen Prüfauftrag, der ist zu erfüllen.“

APA0699, 20. Juni 2007:

„Der Grüne

Abgeordnete Werner Kogler ortete jedoch eine

"Lockerheit" in der Hypo im

Kampf gegen Geldwäsche.“ Kogler in Replik auf die wenig glaubwürdige Aussage des

stellvertretenden Aufsichtsratsvorsitzenden der Hypo

und Vorstandschef der Grazer Wechselseitigen (GRAWE), Othmar Ederer, im

Banken-U-Ausschuss. „Einen konkreten Vorwurf aus einer Mitteilung der

kroatischen Nationalbank an die Oesterreichische Nationalbank (OeNB) betreffend

Geldwäscheverdacht bei Hypo-Geschäften

habe er erst heute im Ausschuss zum ersten Mal gesehen.“

APA0374, 26. Juni 2007:

“Jetzt, wo die Hypo Alpe Adria und die Raiffeisen

Invest AG auf der Agenda stehen, würgt die ÖVP ab und die SPÖ

spielt mit", empörte sich Kogler am

Dienstag vor Journalisten.

APA0271, 3. Juli 2007:

„Die Untersuchungen im

Bankenausschuss seien in vielen Bereichen wie der Parteienfinanzierung, der

Involvierung von Politikern, insbesondere in die Causa Hypo Alpe Adria oder auch

bezüglich möglicher Geldwäschevorwürfe noch nicht

abgeschlossen, erneuerte Kogler seine

Kritik.“

·

Aufsichtsversagen

und „Notverstaatlichung“ ohne Not

APA0415, 17. Dezember 2009:

„In Österreich

gibt es ein massives Kontrollversagen", kritisiert der Grüne-Vizechef, Budget-

und Finanzsprecher, Werner Kogler, und bezieht sich

auf „dieses neuerliche Versagen der staatlichen Aufsichtsbehörden

(Finanzmarktaufsicht, Nationalbank, Finanzministerium) als auch der Bundesregierung.“

„Die

"Finanzfeuerwehr" sei trotz eines bereits vorliegenden kritischen Hypo-Gutachtens erst ausgerückt,

nachdem "Haus und Hof" schon brannten, kritisierte Kogler.“

„Bereits im

OeNB-Gutachten zur Hypo, (…),

werden neun Gesetzesverletzungen aufgelistet, die aber so gut wie ohne

Konsequenzen geblieben seien. Möglicherweise hätten sich die

österreichischen Steuerzahler viel Geld ersparen können.“

„Kogler wirft Pröll zudem vor, bei der Hypo-Rettung

der verlängerte Arm der österreichischen Banken gewesen zu sein.

Diese würden am meisten davon profitieren (…)“

„Laut Kogler geht es bei den festgestellten

Gesetzesverletzungen der Hypo um die

unterdotierte Eigenmittelausstattung (BWG § 22 Abs. 1), die

Anrechenbarkeit von Kernkapitalbestandteilen (§§ 23 und 24), das

Klumpenrisiko bei Großveranlagungen (§27/4), fehlende

Eigenmitteleinbringung (§39/1), fehlendes Risikomanagement und fehlende

Sorgfaltspflichten bezüglich Geldwäsche (§ 39/1 und § 39/2)

sowie mangelhafte Kontrollen und Mitteilungen im Zusammenhang mit

Geldwäsche (§ 40/4), Falschmeldungen zu den Eigenmitteln (§74)

und fehlende Großkreditmitteilungen (§ 75).“

·

2008:

Notenbankbeitrag zur Schädigung der SteuerzahlerInnen und/oder der AnlegerInnen

- bestelltes Schnellgutachten der OeNB zur Tarnung der bereits total kaputten

Hypo Alpe Adria

APA0415,

17. Dezember 2009:

„Der

Grüne-Finanzsprecher fragt sich auch, warum bei dem Ende 2008 gemachten

Schnellgutachten (…) anlässlich der Vergabe des 900 Mio. Euro

Bundeszuschusses an die Hypo, nicht

auf dieses ältere Gutachten zurückgegriffen worden ist. Das Ergebnis

des Schnellgutachtens - die Hypo sei

"non-distressed" (nicht notleidend), eine Systembank und erwarte

Gewinne - sei "absurd" und möglicherweise "ein

abgekartertes Spiel" gewesen, wofür es einige Indizien gebe. Die

Nationalbank sei dadurch in ein schiefes Licht gekommen. Pröll sei

Mitschuld am Versagen der Aufsicht, er habe den Rahmen geschaffen. "Man

wollte keine scharfen Instrumente", kritisierte Kogler.“

Lösungsprinzip:

Anstand statt Anstalt

Eine rechtzeitige

Abwicklungseinheit hätte durchaus positive Aspekte gehabt. Mit einer

Abwicklungseinheit für die Hypo Alpe Adria hätten die schlechten

Assets von den einigermaßen guten Assets getrennt werden können. Die

Abwicklungseinheit mit den schlechten Assets hätte nach deutschem Vorbild

und einer Gesetzesänderung von der Eigenkapitalunterlegungspflicht befreit

werden können. Das hätte finanziellen Druck von der Bank genommen,

indem die durchschnittliche Eigenkapitalunterlegungspflicht des verbliebenen

Portfolios verringert worden wäre. Und indem Zeit geschaffen worden

wäre für eine ordentliche Abwicklung der notleidenden Assets bzw.

einen besseren Verkauf von Tochterbanken. Darauf hat die Hypo Alpe Adria selbst

mehrfach hingewiesen und gedrängt. Dazu passt korrespondierend, dass eben

auch die EU-Kommission auf eine wie immer mögliche aber seriöse

Lösung insistiert hat. Entscheidungen wurden verantwortungslos

verschleppt. Passiert ist genau nichts.

Egal, welche Lösung, ob

Abwicklungsbank oder geordnete Insolvenz oder etwas Besseres – eines galt

und gilt immer: Jede Verzögerung irgendeiner Lösung in den letzten

Jahren hat zusätzliche Milliarden gekostet.

Und entscheidende Vorteile einer

Abwicklungseinheit wurden damit verspielt. Nachdem die – auch aussichtlos

– schlechten Assets der Hypo Alpe Adria jahrelang mit Milliarden an

Eigenkapital unterlegt werden mussten und durch das rot-schwarze Gemurkse

für die Süd-Ost-Europa-Töchter keine besonders hohen

Erträge mehr zu erwarten sind, haben sich mögliche Vorteile einer

solchen Lösung eben durch die jahrelange Verschleppung relativiert und

weitgehend verflüchtigt.

Kein Schutz für

verantwortungslose Alteigentümer, profitgierige Zwischendealer und

unredliche „Investoren“

Wichtig ist nun, die für die

SteuerzahlerInnen schonendste Variante zu finden. Denn es kann nicht sein, dass

die BürgerInnen dafür aufkommen müssen, dass sich einerseits

Alteigentümer wie die BayernLB oder die Grazer Wechselseitige (GRAWE)

billig aus der Verantwortung stehlen konnten, und andererseits Investoren

Gewinne gemacht haben, ohne das entsprechende Risiko zu tragen bzw. vom

Hypo-Debakel weiter profitieren wollen. Denn gerade bei den Gläubigern der

behafteten Hypo-Anleihen hat eine Vollkasko-Mentalität Einzug gehalten.

Nachdem die Regierungsspitze nicht müde wurde zu erklären, dass es die

österreichischen SteuerzahlerInnen sein werden, die für den

Hypo-Schaden aufkommen, kommen auch profitgierige neue Investoren, um

Hypo-Anleihen zu kaufen. Bis zur Stunde wittern Spekulanten das große

Geschäft: sie kaufen jetzt für sie günstige Hypo-Anleihen, weil

sie darauf „vertrauen“ (=spekulieren), dass die Regierung ihnen

jedenfalls die Hypo-Anleihen zum vollen Preis plus Zinsen abnimmt. Zum Handkuss

kommen bei solch einer „Lösung“ letztendlich klarerweise die

österreichischen SteuerzahlerInnen.

Die vernünftigste und

gerechteste Lösung wäre, Alteigentümer, Zwischendealer mit

Hypoaktien und Großinvestoren voll in die Pflicht zu nehmen. Das sind

einerseits die BayernLB, aber auch die GRAWE sowie die besonders Betuchten der

Tilo Berlin Gruppe, wie etwa Veit Sorger und Andere, die in

zig-Millionenhöhe „mitgeschnitten“ haben; andererseits

Investmentfonds, Hedgefonds, große Versicherungen, Banken und allerlei

Spekulanten, wie z.B. Hedgefonds.

Diese können keine

gutgläubigen und schützenswerte Großgläubiger und

Investoren sein, weil völlig klar war, dass die Hypo Alpe Adria keine

seriöse Regionalbank war, sondern eine im Pyramidenspiel des Systems

Haider verhaftete Bank mit offenkundigen Mafiakontakten. Ebenso klar war, dass

die Haftungen des Haider-Landes Kärnten unter wechselndem rotem und

schwarzem Begleitschutz nichts wert waren und sind, musste auch allen klar

sein. Weil nämlich genau nachvollziehbar war, dass die sogenannten

„Haftungen“ in diesen Jahren mehr als das 10-fache (!!!) des Landesbudgets

übertroffen haben. Heute noch betragen diese absurden

„Haftungen“ das 6-fache (!) des Landesbudgets. Wer das glaubt ist

selber Schuld. Jedenfalls nicht die österreichischen SteuerzahlerInnen.

Deshalb sind das keine schützenswerten Gläubiger,

Großinvestoren, Fonds, Banken und Spekulanten. Weil sie nämlich

unredlich, unseriös unehrlich und unvernünftig waren und sind.

Die österreichischen

SteuerzahlerInnen haben nie versprochen, für eine „Bank“ des

maroden „Haider-Systems“ zu haften. Und auch nicht für eine

wirtschaftlich und finanziell völlig verantwortungslose orange

Kärntner Landesregierung mit rot-schwarzem Begleitschutz.

Jetzt sollen die Gesetze der

Marktwirtschaft – noch dazu gegen jedes ethische Gerechtigkeitsprinzip

– von schwarzen FinanzministerInnen in Tateinheit mit roten Kanzlern und

Staatssekretären außer Kraft gesetzt werden. Sie haben zuerst leise

geschnarcht um später dröhnend zu schweigen. Aber die

SteuerzahlerInnen waren schon längst wach, werden immer munterer und

werden sich das mit Sicherheit nicht gefallen lassen. Zu Recht. Es bildet sich

gerade eine Bürgerbewegung, die diesem wirtschaftlichen Wahnsinn und der

abgrundtiefen Ungerechtigkeit entgegen treten wird. Die Rufe „Wir zahlen

nicht für eure Krise!“ und „Wir zahlen nicht für eure

Plünder-Banken und Misswirtschaft!“ werden immer lauter.

Jetzt müsste eine

aufrichtige und handlungsfähige Bundesregierung diesen Verdacht

entkräften und glaubwürdig das Ziel des maximalen

Steuerzahlerschutzes verfolgen, indem sie Alternativlösungen ernsthaft prüft,

vorbereitet und die Umsetzung einleitet. Das bedeutet eben genau nicht einen

ungeordneten Chaos-Konkurs, wie uns die falschen Berater und die hilflos

hinterhertorkelnde Regierungsspitze weis machen wollen. Schwarze und Rote

Banker sind längst die schlechtesten Ratgeber. Jeder Ratschlag ist ein

Schlag gegen die SteuerzahlerInnen. Und verfolgt nur ein Ziel: den Schutz der

eigenen Klientel, der mit der Regierungspolitik verfilzten

„Finanzinstitutionen“.

Es ist daher notwendig und

vernünftig, auch eine geordnete Insolvenz der Hypo Alpe Adria zu

prüfen. Diese kann einen Ausgleich der verschiedenen Interessen schaffen.

Dazu müsste die Regierung allerdings den Anstand aufbringen, sich mit

sauberen, verantwortungsvollen BeraterInnen zu umgeben, die unbelastet, mit

freiem Gewissen und Fachwissen zur Sache gehen. Das ist die erste Voraussetzung

für den in dieser Dringlichen Anfrage angestrebten Schutz der

SteuerzahlerInnen.

Den

Bock zum Gärtner machen - oder: die „Task Force“

Im Mai 2013 wurde die so genannte

„Task Force Hypo Alpe Adria“ aus dem Hut gezaubert und informell

eingerichtet. Eine schöne Bescherung. Von der bösen Überraschung

zur „bad bank“ war es nicht mehr weit. Die Task Force hat am

16.1.2014 einen diesbezüglichen Bericht vorgelegt und dem Vernehmen nach

eine Privatbankenbeteiligung empfohlen. Wobei völlig klar war, dass die

Privatbanken nicht einsteigen würden, weil sie es nach Aktien- und

sonstigen Recht auch gar nicht ohne weiteres dürften. Es wurde eine

Riesennebelgranate geworfen, um die jetzt ans Licht geholte bad bank nicht ganz

so böse aussehen zu lassen. Eine Bankenbeteiligung wäre ohnehin nicht

billiger gekommen, da sich die Privatbanken ihre Beteiligungen und

zusätzliche Risikoübernahmen natürlich entsprechend noch teurer

hätten abkaufen lassen.

Eine geordnete Insolvenz, eine

Teilinsolvenz bzw. ein Ausgleich wurde bis jetzt nicht ernsthaft geprüft,

aber umso rascher verworfen. Das ist natürlich nicht weiter verwunderlich,

wenn man Licht ins Task Force Dunkel bringt.

Seriöse

Regierungsberater statt verantwortungslose Bankaufseher

Als Leiter der Task Force agiert

Dr. Klaus Liebscher. Jener Liebscher, gleichzeitig auch Leiter der staatlichen

Bankenbeteiligungsgesellschaft FIMBAG und jetzt auch noch Aufsichtsrat-Präsident

der Hypo Alpe Adria, der bis 2008 auch Gouverneur der Notenbank war. Und somit

auch oberster Verantwortlicher der OeNB-Bankenaufsicht genau zu jener Zeit, als

die Hypo Alpe Adria ihre ungeheuerliche explosionsartige Expansion startete und

durchführte, die zum absehbaren Crash führen musste. Ihm mussten

somit alle kritischen Prüfberichte der Bankenabteilung vorgelegt werden.

Allerdings folgten dann jedenfalls keine ausreichenden Schritte zu einer

wirklichen Sanierung.

Unter der Verantwortung von Klaus

Liebscher wurden die entsprechenden Hypo-Akten für den

Untersuchungsausschuss geschwärzt. Die Schwärzungen nahmen

Ausmaße an, die sinnvolle Aufklärungsarbeit der Parlamentarier

verunmöglichen hätten sollen. Trotzdem ist den untersuchenden Abgeordneten

im Jahr 2007 schon einiges gelungen. Zu viel. Auf Grund bevorstehender

Aufklärungserfolge wurde der Untersuchungsausschuss dann auch

von Rot und Schwarz abgewürgt. Wegen möglichen Erfolgs

geschlossen.

Auch zu Liebschers

(Un-)Tätigkeit als FIMBAG-Vorstand gibt es massive Vorwürfe. Und

wieder zu Recht. Und zwar nicht von irgendjemanden. Sondern vom Rechnungshof:

Seite 15 des

Rechnungshofprüfberichts zum Bankenpaket: Bericht Band 2012/9,

veröffentlicht am 26.9.2012:

Die Aufklärung dazu im

Parlament wird bis heute verhindert. Erste Ladungen von Dr. Klaus Liebscher als

Auskunftsperson – und im Übrigen auch vom verantwortlichen

Ex-Finanzminister Dr. Josef Pröll – werden von Rot und Schwarz

nachweislich seit 28.11.2012 vereitelt.

Dr. Ewald Nowotny, der der zunächst

staunenden und mittlerweile aufgebrachten Öffentlichkeit als wichtiges

Task-Force-Mitglied präsentiert wird, ist Liebscher als Gouverneur der

OeNB nachgefolgt. Er hat es nun zu verantworten, dass die Hypo Alpe Adria von

der OeNB im Jahr 2008 in einem bestellten Schnellschussgutachten als

„not-distressed“ beurteilt wurde. Wo schon längst zuvor alles

heftig knarrte und dann laut krachte.

Der Hypo Alpe Adria wurde in

seiner Mitverantwortung für die Jahre 2008 und fortfolgende eine

Bereinigung des Kreditportfolios attestiert. Mehr noch: Für 2009 und die

Folgejahre wurden dreistellige Millionen Gewinne in Aussicht gestellt.

Liebscher und Novotny sind also

an vorderster Stelle für das Aufsichtsversagen verantwortlich. Mit einer

Lösung der geordneten Insolvenz würde dieses Aufsichtsversagen am

deutlichsten zu Tage gefördert werden. Also soll dem überforderten

Finanzminister (© Christoph Leitl) diese Lösung erfolgreich

ausgeredet werden. Denn seine engsten Berater müssen ein persönliches

Interesse daran haben, möglichst alles zu verstecken, am besten in einer

bad bank. Der Begriff bekommt dank des Notenbank-Gouverneurs, des

Ex-Gouverneurs, des planlosen Finanzministers und des hilflos schweigenden

Bundeskanzlers eine völlig neue Bedeutung. Aber eine umso wahrere

Bedeutung. Eine aktuell überforderte Regierung, die schon in der

Vergangenheit versagt hat, holt sich als Schutzschild Bankenberater, die schon

als Aufseher versagt haben. In der Tat: Diese Mischung ist eine böse Sache

für die SteuerzahlerInnen.

Beweise für das Aufsichtsversagen

der OeNB

Im Dezember 2008 bekam die Hypo

Alpe Adria zum ersten Mal öffentliches Hilfsgeld vom Bund. 900 Mio. Euro

an so genanntem Partizipationskapital wurden der Hypo Alpe Adria zur

Verfügung gestellt. Das Pikante daran: Die OeNB hat in jenem Dezember 2008

eine „Stellungnahme der OeNB zum Antrag auf Zeichnung von

Partizipationskapital der Hypo Group Alpe-Adria durch die Republik

Österreich“ erstellt. Und diese Stellungnahme hat es in sich: Die

OeNB, kurz zuvor von Dr. Ewald Nowotny übernommen, stellte einen

Bereinigungsprozess im Kreditportfolio fest, attestierte die Fähigkeit,

Zinsen auf das PS-Kapital zu bezahlen und prognostizierte sogar einen Gewinn

für 2009 und die Folgejahre.

Die entscheidenden Passagen aus

dem OeNB-Gutachten im Wortlaut:

„Die HGAA würde

auch ohne staatliche Unterstützung nach der erfolgten Rekapitalisierung

des Hauptaktionärs Eigenmittelquoten halten, die über den

regulatorischen Mindestvorschriften liegen. Die kurzfristige wie auch

mittelfristige Liquiditätssituation stellt sich als zufriedenstellend dar.

Nach den Verlusten in den Jahren 2007 und 2008, in denen vor allem ein

Bereinigungsprozess im Kreditportfolio vorgenommen wurde, plant die HGAA

für 2009 und Folgejahre Gewinne.“

„In Bezug auf die

wirtschaftliche Lage der HGAA ist insbesondere anzuführen, dass die HGAA

auf Basis eines weitgehend bereinigten Kreditportfolios für 2009 einen

Gewinn in Höhe von 225 Mio. EUR plant.“

„… dass auf Basis

der vorgelegten Planungsrechnung eine Deckung der angenommenen jährlichen

Bedienung des Partizipationskapitals innerhalb der errechneten Bandbreiten bei

Zinssätzen von 8%, 9% und 9,3% möglich erscheint“

Diese Aussagen und Beurteilungen

richten sich von selbst. Gerade in der Notenbank war damals aufgrund einer

Reihe von Vor-Ort-Prüfungen, sonstigen Einsichten und durchaus kritischen

eigenen Berichten klar, dass offensichtliche Unwahrheiten durch die Gutachter

vermittelt wurden. Es drängt sich der Verdacht auf, dass diese Aussagen

von der Politik bestellt und von der Notenbank mehr oder weniger

willfährig geliefert wurden. Es handelte sich jedenfalls um kein Gutachten

sondern ein „Schlechtachten“. So offensichtlich schlecht, dass sich

die Politik niemals darauf hätte stützen dürfen, zumal sie diese

verheerenden Fehleinschätzungen selbst gewünscht hat.

Als damit wieder einmal die

Europäische Kommission und die Wettbewerbsbehörde hinters Licht

geführt wurden, bekamen die Verantwortlichen kalte Füße und

haben einige Monate späte begonnen, die Sache wieder zu relativeren. Am

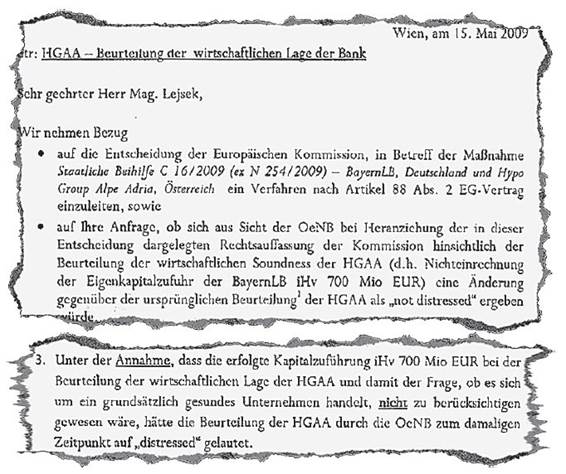

15.1.2010 berichtet der Standard, wie die OeNB am 15. Mai 2009 versuchte

zurück-zu-rudern. Hätte man eine Kapitalzufuhr in Höhe von 700

Mio. Euro nicht berücksichtigt, dann wäre das Urteil der OeNB zur

Hypo Alpe Adria anders ausgefallen. Genau diese Kapitalzufuhr hätte

logischerweise aus dem EU-Wettbewerbsrecht von vornherein nicht von der

Begutachtung berücksichtigt werden dürfen. Ein schwacher Versuch der

OeNB, ihr Aufsichtsversagen zu relativieren.

Und das ist genau der Punkt: Zu

jedem Zeitpunkt wurde das Falsche gemacht. Dabei wäre es nie zu spät

gewesen, das wirklich Notwendige und Richtige einzuleiten.

Verstaatlichung ohne

„Not“ – eine Fehlleistung der Sonderklasse

Ende 2009 wurde die Hypo Alpe

Adria verstaatlicht. Allerdings lässt sich die „Not“

für die Verstaatlichung kaum feststellen. Vielmehr scheint es sich um eine

Fehlleistung der Sonderklasse handeln. Denn die bayerischen

Eigentümer hätten es sich gar nicht ohne weiteres leisten

können, die Hypo Alpe Adria in die Pleite zu schicken. Trotzdem ließ

sich Finanzminister Pröll von den Vertretern der BayernLB über den

Tisch ziehen. Damit wurde das volle Risiko der Hypo Alpe Adria den

österreichischen SteuerzahlerInnen umgehängt. Die

Alteigentümer durften sich billig davonstehlen. Die BayernLB

konnte sich mit 825 Millionen, das Land

Kärnten mit 180 Millionen und die Grazer Wechselseitige (GRAWE) mit lächerlichen

30 Millionen frei kaufen. Die Republik übernahm

die Bank zu symbolischen vier Euro.

Bereits aus einem Mailverkehr

zwischen der BayernLB und dem bayrischen Finanzministerium vom Herbst 2009 geht

eindeutig hervor, dass die BayernLB nicht damit rechnete, dass die Republik

Österreich die Hypo Alpe Adria tatsächlich auf eigenes Risiko

verstaatlichen würde. Die BayernLB hatte sich daher schon auf die für

sie kostspieligere Varianten vorbereitet. Womit der schwarze Finanzminister

samt rotem Kanzler erpressbar war, ist bis heute unklar und müsste nach

dem Setzen aller schadensbegrenzenden Maßnahmen Gegenstand einer

schonungslosen Untersuchung sein.

Aber nicht genug damit: Es wurde

völlig unverständlich an allen Stellen zum Schlechtesten für

Österreich verhandelt. So darf die BayernLB, obwohl sie sich billig zu

einem guten Teil aus der finanziellen Verantwortung kaufte, immer noch fast

überall mitreden.

Mit in der Verantwortung dieser

für die SteuerzahlerInnen desaströsen Verhandlungen: Die damaligen

Staatssekretäre im Finanzministerium: Mag. Andreas Schieder und Dr.

Reinhold Lopatka.

Vier Jahre Insolvenzverschleppung

Nach der Verstaatlichung der Hypo

Alpe Adria durch die Republik stellte die EU-Kommission relativ bald fest, dass

die österreichische Regierung nicht willens war, eine sinnvolle

Lösung für die Hypo Alpe Adria zu suchen. Bereits am 15. Mai 2012

schreibt Wettbewerbskommissar Almunia in einem Brief an das Finanzministerium:

“Both

cases (Hypo Alpe Adria und ÖVAG, Anmerkung) have been pending for a long

time (…) it thus seems high time to close the formal investigation

procedures (…) However, despite numerous exchanges of information and

extensive feedback provided by my services (…) we have not yet received

plans which would allow the Commission to take positive decisions for either

case.”

Im April 2013 stellte die

Kommission der Regierung dann endgültig die Rute ins Fenster: Wenn

nach fünf Jahren Untätigkeit nicht

endlich ein Sanierungskonzept übermittelt werde, müsse

die Bank abgewickelt werden. Erst im Juni 2013, viereinhalb Jahre nach der

ersten staatlichen Hilfe für die Hypo Alpe Adria, wurde ein Konzept

übermittelt und ein dementsprechender Bescheid der Kommission ausgestellt.

Viereinhalb Jahre hat man sinnlos verstreichen lassen um nun, 2014, vor der

Entscheidung zu stehen, welche Form der Abwicklung für die Hypo Alpe Adria

gewählt werden soll.

Schwarze

Wirtschaftskompetenz: Fünf schwarze Finanzminister zum Schaden der

SteuerzahlerInnen

Finanzminister Karl-Heinz Grasser

hat die Bankenaufsicht neu strukturiert, und dabei gleich seinen engsten

Kabinettsmitarbeiter zum Chef der neuen Bankenaufsicht gemacht. Die Aufsicht

hat dann absichtlich weggeschaut wenn es um das Entstehen der Hypo-Blase und

Landeshauptmann Haider ging.

Finanzminister Wilhelm Molterer trug

seinen Teil dazu bei, indem er eine neue Unkultur parlamentarischer Arbeit

einführte: geschwärzte Akten. Der Banken-Untersuchungsausschuss

beschäftigte sich 2007 auch mit der Hypo Alpe Adria. Doch zuerst lieferte

das Finanzministerium geschwärzte Akten, und genau zu dem Zeitpunkt, wo im

Banken-U-Ausschuss die Untersuchungen zur Hypo Alpe Adria Fahrt aufnahmen,

wurde der U-Ausschuss von der ÖVP abgedreht.

Finanzminister Josef Pröll

hat die „Notverstaatlichung“ 2009 ohne Not, dilettantisch und zum

maximalen Schaden Österreichs durchgeführt. Anstatt Gläubiger

und Alteigentümer in die Pflicht zu nehmen, überantwortete Josef

Pröll in Tateinheit mit seinem beiden Staatssekretären Schieder und

Lopatka das Hypo-Debakel den SteuerzahlerInnen.

Finanzministerin Maria Fekter hat

den Schaden durch „Konkursverschleppung“ maximiert. Die jahrelange

Verzögerungstaktik in Sachen Hypo Alpe Adria kostete weitere

Milliarden. Maria Fekter weigerte sich, trotz Drängen der EU-Kommission

und Verlust der eigenen ÖVP-nahen Bankorgane, eine sinnvolle Lösung

der Hypo Alpe Adria voranzutreiben. Stattdessen war ihr das wichtigste, im

Vorfeld der Nationalratswahl 2013 keinen statistischen Anstieg der

Staatsschuldenquote zu „riskieren“.

Finanzminister Michael

Spindelegger setzt nun – nachdem er die Verzögerungstaktik Maria

Fekters als Vizekanzler jahrelang gestützt hat – auf die

schadensmaximierenste Lösung für die SteuerzahlerInnen. Wäre

eine Abwicklungseinheit vor einigen Jahren sehr sinnvoll gewesen, so ist durch

das Verschleppen der Lösung ein großer Schaden eingetreten.

Finanzminister Spindelegger weigert sich nun, den Alteigentümern und

Großgläubigern einen Beitrag abzuverlangen. Stattdessen will er den

vollen Schaden des Hypo-Debakels den SteuerzahlerInnen aufbürden.

Natürlich

ursächlich – Das System Haider:

Wahnwitzige Haftungen

für Pleitebank mit Mafiakontakten

Landeshauptmann Haider hat die

Hypo Alpe Adria über Jahre in riskante Geschäfte getrieben. In

abenteuerlicher Geschwindigkeit wurde über Jahre

hinweg die Bilanzsumme mit fahrlässig vergebenen Krediten

– vor allem am Balkan – und Landeshaftungen aufgebläht. Oft

genug waren die Geschäftspartner in Mafiastrukturen beheimatet. Die

Landeshaftungen betrugen zu Spitzenzeiten über 20 Mrd. Euro, also das mehr

als 10-fache des Landesbudgets Kärntens.

Schutz der

ÖVP-Klientel statt Schutz der SteuerzahlerInnen

Beim Verkauf der Hypo Alpe

Adria an die Bayerische Landesbank konnte ein der ÖVP

nahestehender Klüngel an Geschäftsleuten praktisch risikofrei

einen Millionengewinn mitnehmen. Dieser Kreis von Personen um Tilo Berlin

trat als Zwischenkäufer bei der Übertragung der Anteile der Hypo Alpe

Adria an die BayernLB auf und machte innerhalb weniger Monate eine Rendite von

angeblich 40%. Diese Gruppe finanzierte den Zwischenkauf im Wesentlichen mit

Krediten des späteren Käufers BayernLB. Abgesehen davon, dass

die Mitglieder der Gruppe teilweise aus der Verwandtschaft von Tilo

Berlin stammten oder ein sonstiges Naheverhältnis hatten, sollen die

Deals über Nebenabsprachen teilweise praktisch risikofrei gewesen sein.

Gegen einige der Beteiligten laufen bereits Verfahren. Aber gegen etliche

andere scheint es bis jetzt keinerlei Aktivitäten zu geben, um

Schritte wegen möglicher Insidergeschäfte, Untreue oder

ähnlicher Delikten zu setzen. Das erweckt den Verdacht, dass hier die

eigene Klientel geschützt wird und nicht der Schaden für die

SteuerzahlerInnen verringert werden soll.

Schweigen beenden und Fakten

auf den Tisch

Eine Woche nach der Bekanntgabe

der bad-bank Lösung durch die Regierung sind weiterhin wesentliche Fragen

offen. Der Finanzminister hat erst nach Tagen via ZIB 2 kurz Stellung genommen,

der Bundeskanzler versteckt sich bis heute. Jetzt geht es darum, rasch alle

Fakten auf den Tisch zu legen. Die Regierung wird erklären müssen,

wieso sie nicht alle Lösungs-Varianten für die Hypo gleichwertig und

objektiv prüfen und abwiegen will. Investmentfonds, Banken, Spekulanten,

andere Gläubiger und Alteigentümer sind nicht gutgläubig

und schützenswert, sondern müssen umgekehrt über einen fairen

Beitrag mitzahlen. Das wäre vernünftig und gerecht und bedeutet, dass

eine geordnete Insolvenz – also ein Ausgleich – angestrebt werden

soll.

Letztlich braucht es nach

hoffentlich erfolgter Schadensminimierung eine Klärung der politischen

Verantwortung für den größten Finanzskandal der 2. Republik in

einem parlamentarischen Untersuchungsausschuss.

Die unterfertigenden Abgeordneten stellen daher folgende

DRINGLICHE ANFRAGE

I.

Aufsichtswesen, Prüfberichte und Veranlassungen der Aufsicht bzw. des

Ministeriums

1. Wie viele

Prüfungen und Prüfberichte der Notenbank bzw. der FMA zum Hypo Alpe

Adria Komplex sind seit dem Jahr 2000 durchgeführt bzw. verfasst worden

und dem Finanzministerium bekannt?

2. Wann wurden

diese Prüfungen bzw. Prüfberichte durchgeführt bzw. die Berichte

verfasst und angenommen?

3. Gab es bei

diesen Prüfungen bzw. Prüfberichten Hinweise auf etwaige

Malversationen, etwa Gesetzesverletzungen, Verstöße gegen

Verordnungen der Aufsicht oder sonstige Regelverletzungen ?

4. Was für

Hinweise gab es zu Gesetzesverletzungen

der Hypo betreffend die unterdotierte

Eigenmittelausstattung (BWG § 22 Abs. 1)?

5. Was für Hinweise gab

es zu Gesetzesverletzungen der Hypo betreffend die Anrechenbarkeit von

Kernkapitalbestandteilen (§§ 23 und 24)?

6. Was für Hinweise gab

es zu Gesetzesverletzungen der Hypo betreffend das Klumpenrisiko bei

Großveranlagungen (§27/4)?

7. Was für Hinweise gab

es zu Gesetzesverletzungen der Hypo betreffend fehlende Eigenmitteleinbringung

(§39/1)?

8. Was für Hinweise gab

es zu Gesetzesverletzungen der Hypo betreffend fehlendes Risikomanagement und

fehlende Sorgfaltspflichten bezüglich Geldwäsche (§ 39/1 und

§ 39/2)?

9. Was für Hinweise gab

es zu Gesetzesverletzungen der Hypo betreffend mangelhafte Kontrollen und

Mitteilungen im Zusammenhang mit Geldwäsche (§ 40/4)?

10. Was für Hinweise gab es zu Gesetzesverletzungen der

Hypo betreffend Falschmeldungen zu den Eigenmitteln (§74)?

11. Was für Hinweise gab es zu Gesetzesverletzungen der Hypo

betreffend fehlende Großkreditmitteilungen (§ 75)?

12. Wie viele Berichte haben die vom

Finanzministerium entsandten Staatskommissäre dem BMF und/oder der FMA in

diesem Zeitraum übermittelt?

13. Welchen Inhalt hatten diese

Berichte? Gab es kritische Anmerkungen und entsprechende Anregungen?

14. Gab es seitens der

Staatskommissäre Hinweise auf allfällige Verstöße wie in

den Fragen 4 bis 11?

15. Wie viele Prüfberichte mit

welchem Ergebnis hat das Finanzministerium seit 2000 nach §16(4) FMABG in

Auftrag gegeben?

16. Welche anderen Handlungen wurden

seitens Ihres Ministeriums in Zusammenhang mit der Aufsicht über die Hypo

Alpe Adria seit 2000 gesetzt?

II.

Haftungen des Landes Kärnten

17. In welcher Art und Weise hat sich

das Finanzministerium mit den verschiedenen Haftungen des Landes Kärnten

befasst?

18. Seit wann und in welcher Höhe

hat das Land Kärnten die Finanzierungsmöglichkeiten der

Bundesfinanzierungsagentur (ÖBFA) in Anspruch genommen und zu welchen

Bedingungen wurden diese Finanzierungen durchgeführt?

19. Wurden seitens des

Finanzministeriums Auflagen mit dieser Art Finanzierung angestrebt und/oder

verknüpft?

III. 900

Mio. Euro Partizipationskapital im Jahr 2008

20. Wer hat rund um den 23. Dezember

2008 entschieden, 900 Mio. Euro Steuergeld an Partizipationskapital in die Hypo

Alpe Adria zu geben?

21. Wer wurde vom

Mehrheitseigentümer BayernLB für die Sondierung und

Vorentscheidung kontaktiert und wer hat die diesbezüglichen

Verhandlungen geführt?

22. Welche konkrete Verhandlungsposition

hat der Minderheitseigentümer Grazer Wechselseitige (GRAWE) dem Bund

gegenüber eingenommen?

23. Welche Entscheidungsgrundlagen gab

es und sind diese in ihrem Haus ausreichend dokumentiert?

24. Wurde die Plausibilität

dieser Entscheidungsgrundlagen bzw. der daraus resultierenden Vorschläge

geprüft?

a. Wenn ja, von wem

und was war das Ergebnis dieser Prüfung?

25. Warum wurde im Dezember 2008 von

der OeNB im Zusammenhang mit der erwähnten Gewährung von

Partizipationskapital eine „Stellungnahme der OeNB zum Antrag auf

Zeichnung von Partizipationskapital der Hypo Group Alpe-Adria durch die

Republik Österreich“ erstellt?

26. War diese Stellungnahme

mitausschlaggebend für die Entscheidung des Finanzministeriums?

27. Gibt es Hinweise, dass aus Ihrem

Ministerium auf die an dieser Stellungnahme Mitwirkenden oder sonstigen

Beteiligten Einfluss ausgeübt wurde?

28. Wie wurden im Finanzministerium

folgende Aussagen beurteilt?

a.

„Die HGAA würde auch ohne staatliche

Unterstützung nach der erfolgten Rekapitalisierung des Hauptaktionärs

Eigenmittelquoten halten, die über den regulatorischen Mindestvorschriften

liegen. Die kurzfristige wie auch mittelfristige Liquiditätssituation

stellt sich als zufriedenstellend dar. Nach den Verlusten in den Jahren 2007

und 2008, in denen vor allem ein Bereinigungsprozess im Kreditportfolio

vorgenommen wurde, plant die HGAA für 2009 und Folgejahre Gewinne.“

b.

„In Bezug auf die wirtschaftliche Lage der HGAA ist

insbesondere anzuführen, dass die HGAA auf Basis eines weitgehend

bereinigten Kreditportfolios für 2009 einen Gewinn in Höhe von 225

Mio. EUR plant.“

c.

„… dass auf Basis der vorgelegten Planungsrechnung

eine Deckung der angenommenen jährlichen Bedienung des

Partizipationskapitals innerhalb der errechneten Bandbreiten bei

Zinssätzen von 8%, 9% und 9,3% möglich erscheint“

29. Wie hat das Finanzministerium auf

die völlige Relativierung dieser obigen Aussagen – wie sie am 15.

Mai 2009 Mag. Leysek übermittelt wurden – reagiert?

30. Hat das Finanzministerium

versucht, die divergierenden Aussagen der Stellungnahme bzw. der erwähnten

Relativierung mit früheren Kontrollberichten, Aufsichts-feststellungen und

–handlungen abzuklären?

a. Wann, von wem

und in welcher Weise wurde das erledigt?

b. Wenn nein, warum

nicht?

IV. Verstaatlichung

und Kontakte zur BayernLB sowie zum Freistaat Bayern

31. Welche Entscheidungsgrundlagen gab

es für die Gewährung des Partizipationskapitals im Jahre 2008?

32. Wie lief der

Verstaatlichungsprozess ab?

33. Welche vorbereitenden Kontakte und

Gespräche fanden zwischen österreichischen und bayrischen Stellen

statt?

34. Welche Personen waren beteiligt

und was waren ihre Aufgaben?

35. Welche Unterlagen standen der

österreichischen Seite zur Verfügung, waren sie vollständig,

korrekt und aussagekräftig?

36. Welche Schritte wurden von

österreichischer Seite unternommen, tiefergehende Informationen im Sinne

einer Due Diligence zu erhalten?

37. Wie war die wirtschaftliche Lage

der Bank zum Zeitpunkt der Verstaatlichung, wie stellte sich ihr Risikoprofil

dar?

38. Gab es stärkere

Veränderungen bei wirtschaftlicher Lage und Risikoprofil seit Beginn des

Jahres 2009 und was waren die Gründe dafür?

39. Wie wurde der Ankauf von Seiten

der Republik dokumentiert? Ist diese Dokumentation ausreichend und

vollständig?

40. Welche Szenarien existierten, sind

diese plausibel und war die Entscheidung zur Verstaatlichung daraus

schlüssig ableitbar?

41. Von wem wurden die Verträge

entworfen und wer leistete beratend Unterstützung?

42. Ist der Kaufvertrag mit anderen

Bank-Kaufverträgen vergleichbar, enthält er ähnliche Absicherungen

und Vorkehrungen gegen unvorhergesehene Entwicklungen?

43. Wie sind die Vertragsinhalte im

Sinne der Sparsamkeit, Wirtschaftlichkeit und Zweckmäßigkeit zu

bewerten?

44. Welche Grundlagen (Bewertungen,

Gutachten etc.) gab es dafür, die Bank als „systemrelevant“

einzustufen?

45. Wie läuft das

Beihilfeverfahren mit der EU in den einzelnen Schritten ab, welche

Maßnahmen wurden gesetzt, welche Auflagen erteilt und akzeptiert?

46. Wie sind die Verantwortlichkeiten,

Abläufe und Ergebnisse bei den Verhandlungen der Republik mit der EU zu

bewerten?

47. Wie sind die weiteren

Aktivitäten des Eigentümers im Zusammenhang mit der Implementierung,

Kontrolle und Umsetzung der Auflagen zu bewerten?

V. „Task Force“ und Finanzmarktbeteiligungs-AG

48. Wer sind die Regierungsberater,

die in der so genannten „Task Force“ versammelt sind, und was

qualifiziert diese Berater so besonders, dass sie anderen ausgewiesenen

Expertinnen und Experten vorgezogen wurden?

49. Gibt es im Finanzministerium

Hinweise auf ein Kontrollversagen der Notenbank, unzweckmäßige

Handlungen oder Unterlassungen der Notenbank bis zum Sommer 2008?

50. Gibt es im Finanzministerium

Hinweise auf ein Kontrollversagen der Notenbank, unzweckmäßige

Handlungen oder Unterlassungen der Notenbank ab dem Sommer 2008?

51. Arbeitet das Finanzministerium im

Sinn der gesetzlichen Vorgaben und sonstiger Rechtsrahmen in

zweckmäßiger Weise mit der Notenbank, der FMA und der Stellen

für Geldwäschebekämpfung zusammen?

52. Wie äußerte sich das

Finanzministerium unter ihren AmtsvorgängerInnen und heute zum

schwerwiegenden Vorhalt des Rechnungshofes in seinem Bericht Bankenpaket (Bericht

Band 2012/9, veröffentlicht am 26.9.2012) zu folgender Feststellung:

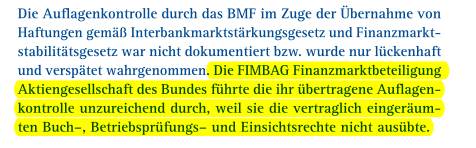

„Die FIMBAG Finanzmarktbeteiligungs-AG des Bundes führte die ihr

übertragenen Auflagenkontrollen unzureichend durch, weil sie die

vertraglich eingeräumten Buch-, Betriebsprüfungs- und Einsichtsrechte

nicht ausübte.“?

VI. Jahrelanges Nicht-Handeln und Insolvenzverschleppung

53. Warum wurde die Entscheidung zu

einer Abwicklungseinheit für die Hypo Alpe Adria nicht schon vor vier

Jahren getroffen?

54. Warum wurde der Vorschlag des

damaligen Finanzstaatssekretärs Schieder, der schon vor drei Jahren

eine Abwicklungseinheit in Form einer „bad bank“ vorgeschlagen

hatte, nicht umgesetzt?

55. Wie und wann hat das Finanzministerium

auf das harsche Schreiben von Wettbewerbskommissar Almunia vom 15. Mai 2012

bezüglich der dort schon festgestellten jahrelangen Versäumnisse

bezüglich wettbewerbskonformer Pläne zur Lösung des Hypo Alpe

Adria Problems reagiert?

VII. Abwicklungsvarianten,

Gläubigerbeteiligung und Verpflichtung der Voreigentümer

56. Welche Informationen gibt es im

Finanzministerium oder im Hypo Alpe Adria Komplex selbst zu den Erstzeichnern

der Bankanleihen?

a. Wer sind diese

Anleihezeichner?

57. Welche Informationen gibt es im

Finanzministerium, im Hypo Alpe Adria Komplex selbst oder bei den

zuständigen Clearingstellern über die derzeitigen Halter dieser

Anleihen?

a. Wer sind die

derzeitigen Halter der Anleihen?

58. Geht man im Finanzministerium

davon aus, dass diese Anleihebesitzer redlich, seriös und also besonders

schützenswert sind?

59. Gibt es außer den bereits

jetzt vom Bund behafteten Anleihen weitere Versprechungen des Bundes –

und damit der österreichischen SteuerzahlerInnen – Hypo Alpe Adria

Anleihen zu behaften?

60. Gibt es Versprechungen des Bundes

in die Haftungen des Landes Kärnten einzutreten?

61. Warum wurde das Wyman-Gutachten

nicht den Abgeordneten des Finanzausschusses zur Verfügung gestellt?

a. Gibt es einen

unumgänglichen vertraglichen oder sonstigen rechtlichen Hinderungsgrund

dafür?

b. Haben Sie Ihre

Antwort auf eine diesbezügliche Frage der Dringlichen Anfrage der

Abgeordneten Glawischnig-Piesczek, Freundinnen und Freunde vom 29.1.2014

(502/J) auf Ihre Richtigkeit hin überprüft?

62. Welche (konkreten) Kosten und

Risken hat die Task Force in den 20 Optionen errechnet?

63. Worauf ist die total

unterschiedliche Bewertung der Varianten einer geordneten Insolvenz bzw. eines

„bail-in“ im Wyman-Gutachten und dem Task-Force-Bericht

zurückzuführen?

64. Stimmt es, dass das

Finanzministerium ein neues Gutachten bei der Beratungsfirma Oliver Wyman zu

den Vor- und Nachteilen einer Insolvenz in Auftrag gegeben hat?

a. Wenn ja, was ist

der genaue Gegenstand des Auftrages, wann wird das Ergebnis vorliegen und wann

werden Sie dieses Gutachten dem Finanzausschuss des Parlaments vorlegen?

65. Welche Bemühungen gibt es

seitens des Finanzministeriums den Voreigentümer Grazer Wechselseitige

(GRAWE) an den Milliardenkosten der Abwicklung zu beteiligen?

a. Wie groß

war der Anteil der GRAWE am Eigentum der Hypo Alpe Adria zum Zeitpunkt der

Verstaatlichung?

b. Wie groß

ist die finanzielle Beteiligung der GRAWE an den bisher aufgelaufenen Kosten

der Hypo-Havarie?

c. Wie groß

soll nach Meinung des Finanzministeriums die noch zu leistende finanzielle

Beteiligung der GRAWE an der Hypo-Havarie sein?

66. Welche Bemühungen gibt es

seitens des Finanzministeriums den Voreigentümer BayernLB an den weiteren

Milliardenkosten der Abwicklung zu beteiligen?

a. Wie groß

war der Anteil der BayernLB am Eigentum der Hypo Alpe Adria zum Zeitpunkt der

Verstaatlichung?

b. Wie groß

ist die finanzielle Beteiligung der BayernLB an den bisher aufgelaufenen Kosten

der Hypo-Havarie?

c. Wie groß

soll nach Meinung des Finanzministeriums die noch zu leistende finanzielle

Beteiligung der BayernLB an der Hypo-Havarie sein?

67. Wird die Irrtumsanfechtung zum

Kaufvertrag im Rahmen der Verstaatlichung gegenüber der BayernLB verfolgt

und zum Beispiel von der Finanzprokuratur entsprechend seriös und vertiefend

vorbereitet?

VIII. Beraterverträge und -kosten

68. Ende November 2013 wurde medial

verlautbart, dass die Hypo Alpe Adria 300 Millionen Euro an Beratungshonoraren

gezahlt habe. An welche Unternehmen wurden die Beratungsleistungen wann und in

welcher Höhe vergeben?

69. Geht das Finanzministerium diesen

Behauptungen nach und wird es gegebenenfalls in seiner

Eigentümerverantwortung einen zweckmäßigen und wirtschaftlichen

und sparsamen Umgang mit Beraterverträgen einfordern?

IX. Budgetäre Auswirkungen und finanzielle

Notwendigkeiten

70. Mit welchen Auswirkungen auf

Staatsschuldenquote und Defizit nach Maastricht rechnen Sie im Falle der

Schaffung einer Abwicklungseinheit für die Hypo Alpe Adria in den Jahren

2014-2018?

71. Welche Ausgabenkürzungen bzw.

zusätzlichen Einnahmenvolumina halten Sie aufgrund der Kosten für die

Hypo Alpe Adria in zukünftigen Bundesvoranschlägen bzw.

Bundesfinanzrahmengesetzen für notwendig?

72. Wie wollen Sie angesichts der mit der

Abwicklungseinheit bevorstehenden Erhöhung der Staatsschuldenquote die

EU-Vorgabe, zukünftig die Staatsschuldenquote auf 60% zu senken,

erreichen?

73. Werden Sie bei der EU-Kommission

um eine Erhöhung der zulässigen Beihilfen für die Hypo Alpe Adria

ansuchen?

a. Wenn ja, wann

und um voraussichtlich wie viel?

b. Wenn nein, warum

nicht?

In formeller Hinsicht wird die dringliche Behandlung

gemäß § 93 Abs.1 GOG verlangt.