2723/J XXV. GP

Eingelangt am 13.10.2014

Dieser Text wurde elektronisch übermittelt. Abweichungen vom Original sind

möglich.

Anfrage

der Abgeordneten Bruno Rossmann, Werner Kogler, Freundinnen und Freunde an den Bundesminister für Finanzen

betreffend Vermögen in Privatstiftungen (Folgeanfrage zu 2072/J)

BEGRÜNDUNG

In Österreich gibt es derzeit 3.241 Privatstiftungen (Anfragebeantwortung 1990/AB). Das Vermögen der Privatstiftungen wird insgesamt auf 80 bis 100 Milliarden Euro geschätzt (Trend, Juli 2014). Trend (Juli 2014) hat die Liste der 100 reichsten ÖsterreicherInnen veröffentlicht – unter ihnen parken einige Teile ihres Vermögens in Privatstiftungen.

In der Beantwortung der Anfrage 1990/AB gibt der Bundesminister für Finanzen an, dass „dem Bundesministerium für Finanzen mangels Zuständigkeit grundsätzlich keine Informationen“ bezüglich

· Neugründung von Privatstiftungen in den Jahren 2008 bis inklusive 2013

· Auflösung von Privatstiftungen in den Jahren 2008 bis inklusive 2013

· Vermögen bei Gründung der Privatstiftungen in den Jahren 2008 bis inklusive 2013

· Vermögen bei Auflösung der Privatstiftungen in den Jahren 2008 bis inklusive 2013

· Gesamtvermögen der Privatstiftungen mit Stichtag 31.12.2013

· Aufteilung des Gesamtvermögens von Privatstiftungen auf die verschiedenen Vermögensarten mit Stichtag 31.12.2013

· Entwicklung der Gesamtvermögen in Privatstiftungen in den Jahren 2008 bis inklusive 2013

vorliegen. Angesichts der Tatsache, dass Neugründungen von Privatstiftungen und Auflösungen steuerliche Konsequenzen (gemäß dem StiftEG, KStG,…) nach sich ziehen, ist der Hinweis auf die Unzuständigkeit nicht nachvollziehbar.

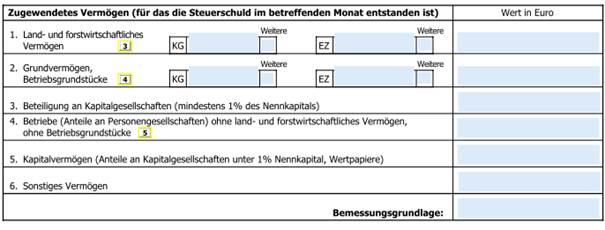

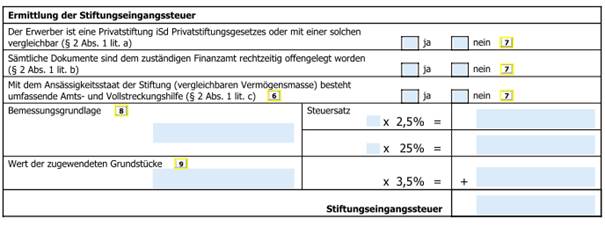

Die Stiftungseingangssteuer fällt bei unentgeltlichen Zuwendungen an Privatstiftungen an. Aus dem Formular zur Ermittlung der Höhe der Stiftungseingangssteuer geht hervor, dass über das zugewendete Vermögen sehr detaillierte Angaben gemacht werden müssen[1]:

Dem Bundesministerium für Finanzen müssen somit sehr detaillierte Angaben über das Vermögen in den Privatstiftungen zum Zeitpunkt der Gründung vorliegen. Angesichts dieser Tatsache ist der Hinweis in 1990/AB, dass dem Bundesministerium für Finanzen mangels Zuständigkeit grundsätzlich keine Informationen vorliegen, schlichtweg unrichtig. Das Bundesministerium für Finanzen ist zuständig, und es liegen ihm sehr detaillierte Informationen vor.

Erklärend wird jedoch in der Anfragebeantwortung 1990/AB ausgeführt, dass hinsichtlich des in den Privatstiftungen vorhandenen Vermögens keine mit vertretbarem Aufwand auswertbaren Daten vorliegen. Dazu ist zunächst anzumerken, dass gemäß §3 Abs. 2 StiftEG die Steuererklärung elektronisch zu erfolgen hat. Nur für den Fall der Unzumutbarkeit ist die Verwendung des amtlichen Abdruckes vorgesehen. Es ist daher davon auszugehen, dass - von Ausnahmefällen abgesehen – die Steuererklärungen in elektronischer Form vorliegen. Dazu ist weiters anzumerken, dass das Finanzministerium immer wieder Sonderauswertungen im Steuerbereich durchführt. Während im Bereich der Lohnsteuerstatistik laufend Sonderauswertungen durch das Bundesministerium für Finanzen gemacht bzw. beauftragt werden, werden solche für Privatstiftungen mit dem Hinweis auf den damit verbundenen unvertretbaren Aufwand unterlassen (Anfragebeantwortung 1990/AB), obwohl aus den vorliegenden - Regelfall elektronisch - Stiftungseingangssteuererklärungen je Erklärung sechs Positionen erfasst werden müssten (siehe oben). Die Erfassung der Vermögen in den Privatstiftungen müsste daher zumindest ab dem Jahr 2008 mit geringem Verwaltungsaufwand erfasst werden können. Die Unzuständigkeitserklärung seitens des Bundesministeriums für Finanzen und der Hinweis auf einen nicht vertretbaren Aufwand sind mehr als deutliche Hinweise darauf, dass der Bundesminister für Finanzen keinerlei Interesse an der Höhe und Verteilung des Vermögens im Allgemeinen und in Privatstiftungen im Besonderen hat.

Die unterfertigenden Abgeordneten stellen daher folgende

ANFRAGE

1) Wie können Sie vor dem Hintergrund der Tatsache, dass Neugründungen und Auflösungen von Privatstiftungen steuerrechtlich relevante Tatbestände sind, behaupten, dass Sie für Privatstiftungen und in die Stiftung eingebrachte Vermögen unzuständig sind?

2) Warum können Sie vor dem Hintergrund der Tatsache, dass bei Neugründungen von Privatstiftungen in den Stiftungseingangssteuererklärungen gem. § 3 Abs. 2 StiftEG sehr detaillierte Angaben über das Vermögen gemacht werden müssen, behaupten, dass darüber grundsätzlich keine Informationen vorliegen?

3) Wie können Sie behaupten, dass dem Bundesministerium für Finanzen keine auswertbaren Daten über das vorhandene Vermögen in den Privatstiftungen vorliegen, wenn in den Stiftungseingangssteuererklärungen die Vermögenszuwendungen in sechs Positionen detailliert abgefragt werden?

4) Was verstehen Sie unter „vertretbarem Aufwand“ in der Anfragebeantwortung 1990/AB zu den Fragen 1. bis 9.?

5) Welche Sonderauswertungen zu welchen öffentlichen Abgaben hat es in den Jahren 2008 bis 2014 gegeben?

6) Wie hoch war der damit verbundene Aufwand je Auswertung?

7) War der damit verbundene Aufwand je Auswertung vertretbar?

8) Wenn ja, mit welcher Begründung?

9) Wenn nein, warum nicht?

10) Das Bundesministerium für Finanzen ist für Privatsiftungen gemäß StiftEG (bis 2008 ErbStG), GrESt, EStG und KStG zuständig, und die Stiftungseingangssteuererklärungen liegen im Regelfall in elektronischer Form vor, sodass die in sechs Positionen gemeldeten Vermögenszuwendungen mit vertretbarem Verwaltungsaufwand erfasst werden können.

a) Wie hoch war das zugewendete Vermögen bei Gründung der Privatstiftungen in den Jahren 2008 bis 2013 (Aufstellung getrennt nach Jahren)?

b) Wie teilt sich das den Privatstiftungen zugewendete Vermögen in den Jahren 2008 bis 2013 auf die einzelnen Vermögensarten auf (getrennte Darstellung der Positionen 1 bis 6 in den Stiftungseingangssteuererklärungen je Jahr)?

c) Wie viele Privatstiftungen wurden in den Jahren 2008 bis 2013 mit welchen steuerlichen Konsequenzen aufgelöst (Auflistung getrennt nach Jahren)?

d) Wie hoch waren die dadurch ausgelösten Steuereinnahmen aus der Nachversteuerung in den Jahren 2008 bis 2013 (Auflistung getrennt nach Jahren und Abgabenarten)?

e) Wie viele Privatstiftungen wurden in den Jahren 2008 bis 2013 mit welchen steuerlichen Konsequenzen geteilt (Auflistung getrennt nach Jahren)?

f) Wie hoch waren die dadurch ausgelösten Steuereinnahmen aus der Nachversteuerung in den Jahren 2008 bis 2013 (Auflistung getrennt nach Jahren)?

11) Liegen noch weitere Informationen über das Immobilienvermögen in Privatstiftungen - abgesehen von jenen aus der Stiftungseingangssteuer – vor (zum Beispiel durch Meldungen an die Österreichische Nationalbank)?

12) Wenn ja, welche?

13) Ab welchem Jahr liegen die Informationen über das zugewendete Vermögen an Privatstiftungen in den Erbschafts- und Schenkungssteuererklärungen in elektronischer Form vor?

14) Aus welchen weiteren Abgaben (außer KöSt und KESt) in welcher Höhe setzt sich der „Abgabenerfolg gesamt“ in der Tabelle aus der Anfragebeantwortung 1990/AB in den Jahren 2008 bis inklusive 2013 zusammen (Aufstellung getrennt nach Jahren und Abgabenarten)?