12735/J XXV. GP

Eingelangt am 07.04.2017

Dieser Text wurde elektronisch übermittelt. Abweichungen vom Original sind

möglich.

Anfrage

der Abgeordneten Steinbichler,

Kolleginnen und Kollegen

an den Bundesminister für Finanzen

betreffend „Exzessive Elektrizitätsabgabe“

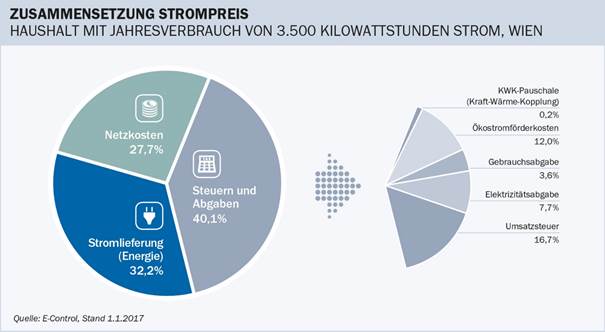

Strompreise für die Endverbraucher sind sehr stark von politischen Erwägungen bestimmt. Die Republik Österreich belegt den Konsum von Strom mit erheblichen Steuern und Abgaben und verteuert ihn somit wesentlich. Beispielsweise beträgt der Anteil der Steuern und Abgaben für einen Wiener Haushalt bei einem Stromverbrauch von 3.500 kWh 40,1 %.[1]

Zur Gestaltung der Energieabgaben und der damit hauptsächlich für private Haushalte verbundenen finanziellen Belastungen hielt der Rechnungshof bereits in seinem Bericht 4/2006 fest:

„Die im Jahr 1996 eingeführten Energieabgaben für elektrische Energie und Erdgas sollten neue Steuereinnahmen schaffen und damit helfen, den Bundeshaushalt zu konsolidieren. Als ein weiteres Ziel war eine nicht näher definierte Ökologisierung des Steuersystems genannt. Umweltpolitische Überlegungen wie die Begünstigung von erneuerbaren oder die verursachungsgerechte Besteuerung von emissionsstarken Energieträgern finden im bestehenden System der Energiebesteuerung keinen Niederschlag. Tatsächlich führt die Erhebung von Energieabgaben zu einer finanziellen Belastung hauptsächlich für private Haushalte, wogegen Unternehmen durch eine Rückvergütungsregelung* von den geleisteten Zahlungen überwiegend entlastet werden. Für Betriebe gibt es aufgrund der Vergütungsmöglichkeit von Energieabgaben keine steuerlichen Anreize zur sparsamen Verwendung von Energie.“[2]

Österreich nutzt auch den EU-rechtlich eingeräumten Spielraum für Energieabgaben aus, den die „RICHTLINIE 2003/96/EG DES RATES vom 27. Oktober 2003 zur Restrukturierung der gemeinschaftlichen Rahmenvorschriften zur Besteuerung von Energieerzeugnissen und elektrischem Strom“ bietet.

In der Richtlinie heißt es:

„…11) Es ist Sache des einzelnen Mitgliedstaats zu entscheiden, durch welche steuerlichen Maßnahmen er diesen gemeinschaftlichen Rahmen zur Besteuerung von Energieerzeugnissen und von elektrischem Strom umsetzen will. Die Mitgliedstaaten können in diesem Zusammenhang auch beschließen, die Gesamtsteuerlast nicht zu erhöhen, falls sie der Ansicht sind, dass die Umsetzung dieses Grundsatzes der Aufkommensneutralität dazu beitragen könnte, ihre Steuersysteme zu restrukturieren und zu modernisieren, indem umweltfreundlichere Verhaltensweisen begünstigt werden und eine verstärkte Beachtung des Faktors Arbeitseinsatz gefördert wird.“

„(21) In steuerlicher Hinsicht kann zwischen betrieblicher und nichtbetrieblicher Verwendung von Energieerzeugnissen und von Strom unterschieden werden.“

Daher ist es umso wichtiger, sich mit dem komplexen Thema der Gestaltung von Preisen und Abgaben für Energie intensiv auseinanderzusetzen.

Die unterfertigten Abgeordneten richten daher an den Herrn Bundesminister für Finanzen nachstehende

Anfrage

1. Wie hoch waren die Einnahmen des BMF aus der Elektrizitätsabgabe (gemäß Elektrizitätsabgabegesetz BGBl 201/1996 idgF) in den Jahren 2012 bis einschließlich 2016, aufgeschlüsselt nach Jahren, für

a) private Haushalte,

b) Industrieunternehmen,

c) Gewerbeunternehmen,

d) landwirtschaftliche Betriebe?

2. Wird die Energieabgabe weiterhin auch deswegen eingehoben, da der Bundeshaushalt weiterhin konsolidiert werden muss?

3. Bis wann wird der Bundeshaushalt konsolidiert sein, um die Elektrizitätsabgabe auch für private Haushalte ersatzlos streichen zu können?

4. Wie verändert die Einhebung der Elektrizitätsabgabe die Gesamtsteuerlast in Österreich bzw wie stark würde die Steuer- und Abgabenquote sinken, sollte die Elektrizitätsabgabe nicht mehr eingehoben werden?

5. Der Marktpreis für Ökostrom gemäß § 41 Ökostromgesetz 2012 beträgt für das erste Quartal 2017 EURcent 3,35 pro kWh.[3] Die Elektrizitätsabgabe beträgt 1,5 EURcent pro kWh. Nach welchen Grundsätzen erfolgt die wertmäßige Festlegung der „politisch“ festgesetzten Elektrizitätsabgabe (Tarif)?