13639/J XXV. GP

Eingelangt am 22.06.2017

Dieser Text wurde elektronisch übermittelt. Abweichungen vom Original sind

möglich.

Anfrage

der Abgeordneten Bruno Rossmann, Freundinnen und Freunde an denBundesminister für Finanzen

betreffend Malta Files

BEGRÜNDUNG

Malta ist eine Steueroase mitten in der EU. Eine Studie der Grünen/EFA-Fraktion im Europäischen Parlament belegt, dass Malta nach den Kriterien der Europäischen Kommission nämlich als solche einzustufen wäre, wenn es nicht ein EU-Mitglied wäre[1].

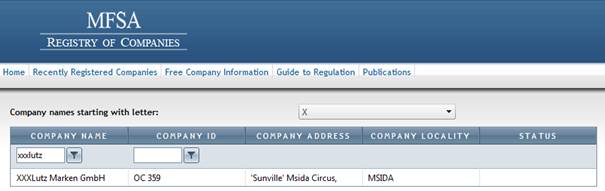

Grundsätzlich gilt in Malta ein Körperschaftsteuersatz von 35 Prozent. Doch ausländische Firmenbesitzer erhalten den Großteil der Steuern rückerstattet, so dass der Steuersatz auf 5 Prozent gedrückt werden kann. XXXLutz hat dieses Modell jahrelang genützt. Die Lizenzen wurden in die XXXLutz Marken GmbH (siehe Auszug vom maltesischen Firmenregister) nach Malta verschoben. Mit dem Verschieben der Lizenzen nach Malta konnte der Konzern Millionen an Steuern in Österreich „sparen“ und zwar völlig legal (Salzburger Nachrichten, 20.11.2014).

Als dieses Modell im Jahr 2007 aufgesetzt wurde, war Finanzminister Schelling Co-Geschäftsführer der Mutter (XLA-Holding GmbH, Firmenbuchnummer: 256478z) der Tochter XXXLutz Marken GmbH (Firmenbuchnummer: 291495w). Diese Funktion wurde Anfang 2009 aus dem Firmenbuch gelöscht. Stellvertretender Aufsichtsratsvorsitzender war der Finanzminister damals in einer weiteren Tochter der XLA-Holding, der XXXLutz GmbH (Firmenbuchnummer: 291498z).

Auf Rückfrage der Tiroler Tageszeitung gibt das Büro des Finanzministers an, dass der Finanzminister lediglich einfaches Aufsichtsratsmitglied gewesen sei, obwohl er Co-Geschäftsführer der Mutter war:

„Wie das Büro des Finanzministers gestern auf Anfrage der TT mitteilte, sei Hansjörg Schelling einfaches Aufsichtsratsmitglied und damit nicht operativ tätig oder in die Entscheidung involviert gewesen. „Er war auch nicht für den Bereich Steuern und Rechnungswesen zuständig." Allerdings: Das Vorgehen der Möbelgruppe sei aus rechtlicher Sicht damals völlig legal gewesen-"und auch heute", wie es heißt. Weil Unternehmen im legalen Rahmen ihre Struktur auch unter steuerlichen Gesichtspunkten wählen dürften.“

(Tiroler Tageszeitung, 6.4.2016)

Seit dem Inkrafttreten des 2. Abgabenänderungsgesetzes wurde diesem Steuervermeidungsmodell auf rechtlicher Basis in Österreich ein Riegel vorgeschoben. Inwiefern die Maßnahme tatsächlich wirkt, ist bislang nicht bekannt.

In Malta kann man nicht nur Unternehmenssteuern minimieren, sondern auch die Umsatzsteuer für Luxusyachten. Von 18 Prozent Umsatzsteuer kann man mit dem „richtigen“ Modell die Steuer auf 5,4 Prozent drücken. Je länger die Yacht ist, desto niedriger wird der Steuersatz. Deswegen führt Malta das größte Schiffsregister Europas.

Seit Jänner 2017 hat Malta die EU-Ratspräsidentschaft. In seiner Prioritätensetzung[2] zur EU-Ratspräsidentschaft kommt das Wort „Steuern“ kein einziges Mal vor. Im April 2017 legte die maltesische Ratspräsidentschaft zudem ein Papier mit der Empfehlung vor, im Kampf gegen Steuertricks einen Gang runterzuschalten[3]. Unterstützung bekam Malta von Belgien. Das offiziell vorgeschobene Argument lautet Planungssicherheit für Unternehmen. Dabei geht es darum, am Steuerwettbewerb nach unten weiter festzuhalten. Beim EU-Finanzministertreffen am 8.4.2017 bezeichnete der maltesische Finanzminister das Papier als „großes Missverständnis“. (Apa, 8.4.2017)

Ein Netzwerk europäischer investigativer JournalistInnen (European Investigative Collaborations - EIC) enthüllte im Mai 2017 die sogenannten „Malta Files“. Dabei handelt es sich um die Auswertung von teilweise öffentlich zugänglichen Daten aus dem maltesischen Unternehmensregister.

Der Tageszeitung Kurier und dem Finanzministerium wurde ebenfalls eine Unternehmensregister-Datei aus Malta zugespielt. Diese beinhaltet 2.553 Einträge zu österreichischen StaatsbürgerInnen – darunter auch einige Prominente. Dem Bericht zufolge prüft das Finanzministerium derzeit, ob überhaupt eine Steuerpflicht im Inland vorliege (Kurier, 20.5.2017).

Hierfür einige Beispiele:

· AUSTRIAN AIRLINES LEASE AND FINANCE COMPANY LIMITED, Austrian Airlines Gesellschaft für Leasing-Flugzeuge

· Sky Gourmet, zugehörig zum Do&Co Konzern von Attila Dogudan

· IBI Yachting, IBI Leasing, eingetragen auf Rita Dogudan und Firmenanwalt Haig Asenbauer

· ASAMER MALTA REAL ESTATE LIMITED, zugehörig zu ASAMER Kies- und Betonwerke GmbH in OÖ

· Princess Too Limited, Privatstiftung Niki Lauda

· Sparkasse (Holdings) Malta LIMITED, Sparkasse Schwaz

Die Finanzbehörden in Nordrhein-Westfalen verfügen ebenfalls über die „Malta Files“. Laut Medienberichten kommen 2.000 Gesellschafter aus Deutschland. Der NRW-Finanzminister gab öffentlich bekannt, dass nur ein Bruchteil der deutschen Steuerpflichtigen ihre Firmen dem deutschen Fiskus gemeldet haben. 85% haben dies „vergessen“. Unzählige deutsche Konzerne vermeiden Steuern über Malta - vom Chemiekonzern BASF bis zum staatlichen Unternehmen Fraport. (Süddeutsche, 11.5.2017)

Durch das schädliche Steuerdumping nach unten fehlen Milliarden in den Sozial-, Gesundheits-, Umwelt- und Bildungsbudgets und um die notwendigen Investitionen für die Zukunft zu tätigen.

Die unterfertigenden Abgeordneten stellen daher folgende

ANFRAGE

1) Welche Erkenntnisse haben sich bislang aus der Prüfung der zugespielten Dateien ergeben?

2) Wie viele Bedienstete sind mit der Prüfung der zugespielten Dateien befasst?

3) Gibt es einen Zeitplan, bis wann die zugespielten Dateien ausgewertet sein sollen?

4) Haben Sie - vor Zuspielung der Datei - an die maltesischen Finanzbehörden eine Anfrage gestellt, wie viele Firmen es in Malta von in Österreich Steuerpflichtigen gibt?

a. Wenn ja, wann und wie viele Unternehmen von in Österreich Steuerpflichtigen gibt es in Malta?

b. Wenn ja, wie viele dieser Unternehmen wurden den österreichischen Finanzbehörden von in Österreich Steuerpflichtigen gemeldet?

5) Wann wurde Ihnen die Unternehmensregister-Datei aus Malta zugespielt?

6) Wie viele Unternehmen von in Österreich Steuerpflichtigen gibt es demnach in Malta?

7) Wie viele österreichische Steuerpflichtige haben den österreichischen Behörden ihre Firmen in Malta gemeldet?

8) Wie viele österreichische Steuerpflichtige haben den österreichischen Behörden ihre Firmen in Malta nicht gemeldet?

9) Welche Informationen befinden sich genau auf der zugespielten Unternehmensregister-Datei?

10) Wie viele österreichische Gesellschaften haben Zinsen oder Lizenzgebühren von maltesischen Gesellschaften in den Jahren 2008 bis 2016 als Betriebsausgaben geltend gemacht? (Bitte um getrennte Aufstellung nach Jahren.)

11) Wie hoch waren die geltend gemachten Zinsen bzw. Lizenzgebühren von maltesischen Gesellschaften insgesamt in den Jahren 2008 bis 2016? (Bitte um getrennte Aufstellung nach Jahren, Zinsen, Lizenzgebühren.)

12) Wie viele Betriebsprüfungen gab es bei österreichischen Unternehmen mit Töchtern in Malta in den Jahren 2008 bis 2016? (Bitte um getrennte Aufstellung pro Jahr.)

a. Führten diese Betriebsprüfungen zu steuerlichen Mehrergebnissen?

b. Wenn ja, in wie vielen Fällen? (Bitte um getrennte Aufstellung pro Jahr.)

c. Wenn ja, wie hoch waren diese? (Bitte um getrennte Aufstellung pro Jahr.)

13) Gibt es aktuell öffentliche Unternehmungen bzw Unternehmen mit öffentlicher Beteiligung mit Töchtern im Malta?

a. Wenn ja, um welche Unternehmungen handelt es sich dabei?

b. Wenn ja, welche Gründe gibt es für den Sitz in Malta?

c. Wenn ja, welche Rolle spielen dabei steuerliche Überlegungen?

14) Gab es zwischen 2000 und 2016 öffentliche Unternehmungen mit Töchtern in Malta?

a. Wenn ja, um welche öffentlichen Unternehmungen handelt es sich dabei?

b. Wenn ja, welche Gründe gab es für den Sitz in Malta?

c. Wenn ja, welche Rolle spielten dabei steuerliche Überlegungen?

15) Wie viele Amtshilfeersuchen wegen vermuteter Steuerdelikte hat Österreich an Malta in den Jahren 2010 bis inkl. 2017 (Stichtag Anfragebeantwortung) gestellt? (Bitte um getrennte Aufstellung nach Jahren)

a. Kam es infolge der Amtshilfeersuchen zu Finanzstrafverfahren?

b. Wenn ja, zu wie vielen und in wie vielen Fällen führte dies zu Verurteilungen? (Bitte um getrennte Aufstellung nach Jahren)

c. Führten die übermittelten Informationen zu steuerlichen Mehrergebnissen? (Bitte um getrennte Aufstellung nach Jahren)

d. Wenn ja, wie hoch waren diese im jeweiligen Jahr?

16) Hat Österreich bisher Spontanauskünfte von den maltesischen Behörden erhalten?

a. Wenn ja, wie viele in den Jahren 2010 bis 2017? (Bitte um getrennte Aufstellung nach Jahren.)

b. Wenn ja, kam es infolge der Spontanauskünfte zu Finanzstrafverfahren?

c. Wenn ja, zu wie vielen und in wie vielen Fällen führte dies zu Verurteilungen? (Bitte um getrennte Aufstellung nach Jahren)

d. Wenn ja, wie hoch waren die Mehrergebnisse in den jeweiligen Jahren?

17) Wie viele Amtshilfeersuchen hat Malta in den Jahren 2010 bis 2017 (Stichtag Anfragebeantwortung) an Österreich gestellt? (Bitte um getrennte Aufstellung nach Jahren.)

18) Wie viele Spontanauskünfte hat Österreich in den Jahren 2010 bis 2017 (Stichtag Anfragebeantwortung) an Malta übermittelt? (Bitte um getrennte Aufstellung nach Jahren.)

19) Sehen Sie Nachbesserungsbedarf im Doppelbesteuerungsabkommen Österreich/Malta?

a. Wenn ja, welchen?