206/A(E) XXVI. GP

Eingebracht am 18.04.2018

Dieser Text wurde elektronisch übermittelt. Abweichungen vom Original sind

möglich.

EntschlieSSungsantrag

der Abgeordneten Gerald Loacker, Kolleginnen und Kollegen

betreffend Überarbeitung der Definition von "Verwaltungs- und Verrechnungsaufwand" bei den Sozialversicherungsträgern und im Hauptverband

1) Situation

Die Verwaltungskosten und die Verwaltungsquote bei den österreichischen Sozialversicherungsträgern sind immer wieder Gegenstand politischer Auseinandersetzungen und wurden zuletzt im Rahmen der WKÖ-SV-Studie "Effizienzpotentiale in der Sozialversicherung" (2017) einer genauen Analyse unterzogen. Insbesondere weil die Verwaltungskosten und -quoten Aufschluss über die Effizienz der Struktur der Sozialversicherung in Österreich geben. Von Seiten des ehemaligen SPÖ-Sozialministers wurde stets die Effizienz der österreichischen Struktur betont, insbesondere im Vergleich mit Staaten, die wettbewerbsorientiertere Sozialversicherungsstrukturen aufweisen als Österreich. Im statistischen Handbuch der österreichischen Sozialversicherung wird die allgemeine Verwaltungs- und Verrechnungsquote mit 2,0% (2017) angegeben (bei der Krankenversicherung 2,7%, bei der Pensionsversicherung 1,5% und bei der Unfallversicherung 7,7%). Dadurch wurde immer wieder versucht ein Vergleich zu den auf Versicherungspflicht agierenden deutschen Krankenkassen zu ziehen, die eine offizielle Verwaltungsquote von 4,9% (2016) aufweisen. Die aktuelle Gesundheits-/Sozialministerin zeigt erfreulicherweise keine Anzeichen einer unnachgiebigen strukturresistenten Haltung und signalisiert Bereitschaft für Verbesserungen im österreichischen Sozialversicherungssystem.

https://www.sozialversicherung.at/cdscontent/load?contentid=10008.643707&version=1521455357

2) WKÖ-SV-Studie stellt fest, dass SV-Verwaltungskosten höher sind als offiziell ausgewiesen

Wesentlich für den Unterschied zwischen der österreichischen und deutschen Verwaltungskostenquote ist, dass unterschiedliche rechtliche Grundlagen vorhanden sind, anhand derer die Verwaltungsquoten berechnet werden. In Österreich wird durch die "Weisung für die Rechnungslegung und Rechnungsführung bei den Sozialversicherungsträgern und dem Hauptverband" definiert, was unter Verwaltungs- und Verrechnungsaufwand fällt. Anhand der darunterfallenden Ausgabenposten wird in Österreich die entsprechende Quote berechnet. Dass durch diese hoheitliche Definition der Quote entsprechend die Möglichkeit gegeben wird, ein verfälschtes Bild der tatsächlichen Situation und damit der Effizienz zu zeichnen, ist augenscheinlich. Mehrfach wurde von Seiten unabhängiger Gesundheitsökonomen die verfälschte Darstellung der österreichischen Sozialversicherungsverwaltungsquoten aufgezeigt. Wichtige Ausgabenposten, die eindeutig dem Verwaltungs- und Verrechnungsaufwand zuzuordnen sind, werden nicht in die Quote miteinbezogen. Zudem werden Ausgabenblöcke, die nicht in den Steuerungsbereich der Kassen fallen, fälschlicherweise im Nenner angesetzt.

Bestätigt wurde die verzerrte Berechnung der Verwaltungskostenquote in der Studie "Effizienzpotentiale in der Sozialversicherung" (2017, Auftraggeber: WKÖ). Die Studie orientierte sich an den Rechnungslegungsvorschriften der deutschen und schweizerischen Krankenkassen, wo Verwaltungsaufwände umfangreicher definiert werden als in Österreich.

https://news.wko.at/news/oesterreich/Studie-c-alm-Effizienz-in-der-Sozialversicherung-15.3.2017.pdf

3) Korrekturen, die von WKÖ-SV-Studie vorgenommen wurden

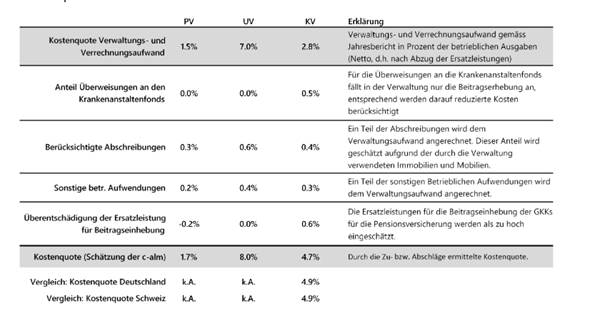

Nenner-Korrektur: Es wurde gezeigt, dass die offiziell ausgewiesenen Krankenkassen-Verwaltungskosten ("Verwaltungs- und Verrechnungsaufwand") auf jeden Fall um "Abschreibungen" und "Sonstige betriebliche Aufwendungen" (z.B.: Info-Veranstaltungen/Werbung, e-card, Hauptverbandsbeiträge, ...) erhöht werden müssen. Außerdem stellte die Studie fest, dass die Verwaltungskosten-Ersätze (z.B. Verwaltungsersätze für AK, PV, UV) zu hoch angesetzt sind. Der zu hohe Anteil wurde in der Studie ebenfalls den Krankenkassen-Verwaltungskosten zugeordnet.

Zähler-Korrketur: Außerdem befand die Studie, dass die Ausgabenposition „Überweisungen für den Krankenanstaltenfonds" in Österreich (im Gegensatz zu Deutschland) nicht durch die Kassen gesteuert wird und rechnete diese Ausgaben aus dem Nenner heraus. Allein durch diese Position reduzieren sich die Ausgaben-Steuerungsmöglichkeiten einer Krankenkasse um fast ein Drittel. Die OÖGKK geht diesbezüglich sogar von einem noch geringeren steuerungsrelevanten Ausgaben-Anteil aus: „Handlungs- und Steuerungsmöglichkeiten der Krankenversicherungsträger beschränken sich auf die Ausgabenseite und auch hier nur auf etwas mehr als die Hälfte der Ausgaben.“ (WISO 1/2009, „Gleichbehandlung der sozialen Krankenkassen durch den Bund“). Diesem Fakt wird auch in der Bundes-Zielsteuerung Rechnung getragen. Dort beschränkte sich die KV-Ausgabengrenze auf 10,6 Mrd Euro, obwohl die Gesamtausgaben der Krankenkassen 2017 18,5 Mrd Euro betrugen. Die Differenz an Ausgaben wird in der Bundes-Zielsteuerung im Wesentlichen der Verwaltungs- und Steuerungskompetenz der Länder zugeordnet und folglich auch bei den Länder-Ausgabengrenzen berücksichtigt.

http://www.isw-linz.at/themen/dbdocs/LF_Schmadlbauer_01_09.pdf

https://www.bmgf.gv.at/cms/home/attachments/2/8/6/CH1443/CMS1501063225561/zielsteuerungsvertrag_2017-2021,_urschrift.pdf

Alles in allem kommt die WKÖ-SV-Studie für 2015 auf eine korrigierte tatsächliche Krankenkassen-Verwaltungskostenquote von 4,7%, während in der SV-Statistik offiziell nur 2,8% ausgewiesen wurden.

Die Verwaltungskostenquoten der Pensionsversicherung und der Unfallversicherung wurden in der Studie ebenfalls korrigiert. Wenngleich dort der Unterschied zwischen tatsächlicher und offizieller Verwaltungskostenquote verhältnismäßig weniger gravierend ist, besteht auch dort Überarbeitungsbedarf.

Quelle: c-alm, WKÖ (2017)

4) SPÖ, SV und Sozialpartner haben das Interesse Verwaltungskosten kleinzurechnen, um Reformen zu verhindern

Dass die Höhe der Verwaltungsausgaben in Wirklichkeit höher liegt als von Seiten der Sozialversicherungsträger angegeben, verwundert grundsätzlich nicht. Die kleinteilige Struktur der Sozialversicherungen mit einer Vielzahl von Sozialversicherungsträgern, davon über 30 Krankenversicherungen und Krankenfürsorgeanstalten, kann nur zu Ineffizienzen in der Verwaltung führen. Die WKÖ-Studienautoren stellten diesbezüglich erhebliche Skaleneffekte bei den Verwaltungskosten fest - je größer die SV-Träger, desto niedriger die Verwaltungskosten (S. 51). Um diese erheblichen Effizienzpotentiale nicht sichtbar zu machen, hat man sich in der Vergangenheit offensichtlich zwischen SPÖ-Minister, Hauptverband und Sozialversicherungsträgern abgesprochen, die Rechnungslegungsvorschriften so zu formulieren, dass die Verwaltungskosten der Sozialversicherungsträger möglichst niedrig erscheinen. Nicht umsonst wurde diese Verwaltungskostenquote vom ehemaligen Sozialminister und vielen SV-Vertretern im Zuge von SV-Strukturdiskussionen derart hervorgehoben und gegen wettbewerbsorientiertere Kassenländer ausgespielt. Durch das leider erfolgreiche Verwaltungskosten-Marketing wurden aber nicht nur ineffiziente Versorgungsstrukturen am Leben gehalten, sondern auch zahlreiche aufgeblähte SV-Verwaltungsapparate.

Die angeführten Argumente zeigen, dass es enormen Handlungsbedarf gibt, die Berechnung der Verwaltungskosten und -quoten - insbesondere in Hinblick auf die internationale Vergleichbarkeit - zu überarbeiten. Mit korrekten Kostendarstellungen werden die gebetsmühlenartigen Behauptungen von Vertretern von SPÖ, Sozialpartnern und Sozialversicherungsträgern zur angeblich hohen Effizienz der Verwaltungsstruktur der Sozialversicherungsträger auch offiziell widerlegt werden.

5) AUVA - aktuelles Beispiel

Am aktuellen Beispiel AUVA kann die fehlerhafte Darstellung der Verwaltungskosten ebenfalls eindrücklich gezeigt werden. Laut Handbuch der österreichischen Sozialversicherung betragen die Verwaltungskosten in der AUVA im Jahr 2016 104 Mio Euro. (S. 106). Aber allein die Zusatzpensionen für Ex-AUVA-Mitarbeiter_innen machen schon 54 Mio Euro aus. Diese Zahlungen für Zusatzpensionen finden sich nicht in den Verwaltungskosten, weil beispielsweise Zusatzpensionszahlungen an pensionierte Ärzte/Ärztinnen als "medizinische Leistung" gerechnet werden.

Die unterfertigenden Abgeordneten stellen daher folgenden

ENTSCHLIESSUNGSANTRAG

Der Nationalrat wolle beschließen:

"Die Bundesministerin für Arbeit, Soziales, Gesundheit und Konsumentenschutz wird aufgefordert, schnellstmöglich die Änderung der Definition des Verwaltungs- und Verrechnungsaufwandes - auch in der "Weisung für die Rechnungslegung und Rechnungsführung bei den Sozialversicherungsträgern und dem Hauptverband" - vorzunehmen. Diese neue Definition muss die tatsächlichen Verwaltungsaufwendungen erfassen und eine Verwaltungskostenquote definieren, wobei die tatsächlichen Verwaltungskosten an den steuerbaren Gesamtausgaben zu berechnen sind. Hierbei sollen die Verwaltungskostenwahrheit und internationale Vergleichbarkeit der Verwaltungsquoten als Ziele dienen."

In formeller Hinsicht wird die Zuweisung an den Ausschuss für Arbeit und Soziales vorgeschlagen.