436/A(E) XXVI. GP

Eingebracht am 25.10.2018

Dieser Text wurde elektronisch übermittelt. Abweichungen vom

Original sind möglich.

EntschlieSSungsantrag

der Abgeordneten Gerald Loacker, Kolleginnen und Kollegen

betreffend: Mehr Wahlfreiheiten für mehr Zufriedenheit mit dem Kassensystem - freie Kassenwahl jetzt

Auch die vorliegende Sozialversicherungs-"Reform" wird...

• ...unser Kassensystem nicht modernisieren

• ...die Finanzkraftunterschiede der Krankenkassen nicht ausgleichen (BVA hui, GKK pfui)

• ...die massiven Vermögensunterschiede zwischen den Krankenkassen nicht reduzieren (BVA hui, GKK pfui)

• ...die enormen Kassenleistungsunterschiede nicht harmonisieren (BVA hui, GKK pfui)

• .. .den unterschiedlichen Leistungswünschen der Versicherten nicht gerecht werden

• ...es nicht ermöglichen, dass die Bürger_innen ihre Versicherten-Vertreter_innen selbst wählen (Sozialwahlen - liberale Selbstverwaltung)

• ...die beitragsstarken Beamt_innen in der BVA und in den KFAs wieder nicht zu mehr Solidarität mit den beitragsschwächeren Versicherten der GKKn, wo Arbeitslose und Mindestsicherungs_Bezieher_innen versichert sind, verpflichten (RSA)

Wir wollen nicht mehr warten bis das unbewegliche System zu den Versicherten kommt. Darum freie Kassenwahl jetzt!

Wir wollen daher nicht mehr länger warten bis unser unfaires KammerKassensystem irgendwann zu einem fairen Versicherten-Kassensystem

reformiert wird. Die oben geschilderten Probleme für die Versicherten können relativ schnell beseitigt werden, wenn wir die Versicherten ihre Krankenkasse zukünftig selbst wählen lassen. Jede und jeder kann danach zu jener Kasse wechseln, die

ihren oder seinen Leistungserwartungen am besten entspricht. Die freie Wahl der Kasse ist beispielsweise in Deutschland, den Niederlanden oder der Schweiz schon längst umgesetzt. Und das gilt auch für andere moderne Kassensysteme in den OECD-Ländern. In diesen "freien" Kassensystemen ist seither höhere Kundenorientierung, schnellere Weiterentwicklung und mehr Zufriedenheit zu beobachten.

Die üblichen Argumente gegen die freie Kassenwahl sind seit jeher sehr bescheiden. Die freie Kassenwahl in Verbindung mit einem Kontrahierungszwang für die Kassen stellt sicher, dass jede Bürgerin und jeder Bürger zu einer guten Absicherung kommt. Auch die oft als Menetekel an die Wand gemalten horrenden Werbeausgaben lassen sich beispielsweise durch eine Werbeausgabenbremse nach bundesdeutschem Vorbild (2 Euro je Versicherten) gering halten.

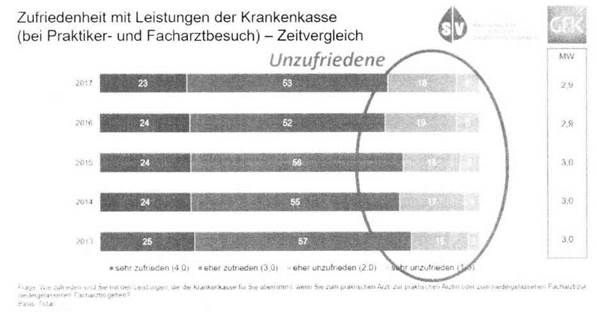

Kassenzwang führt zu Unzufriedenheit

Wie sehr das österreichische Kassensystem an den Vorstellungen der Versicherten vorbei arbeitet, zeigte zuletzt eine Studie des Hauptverbandes der Sozialversicherungsträger. Laut dieser Studie geht nämlich die Zufriedenheit mit den österreichischen Krankenkassen seit Jahren stetig zurück - 2013: 82%, 2017: 76%. Im Vergleich dazu liegt die Zufriedenheit in Kassenwettbewerbsländern (Deutschland, Holland, Schweiz) deutlich über 90%. Die Erklärung ist ganz einfach: Wer die freie Wahl hat, ist zufriedener. Wer Kunde ist statt Versicherungsfall, ist zufriedener. Wer bei Unzufriedenheit, zum Beispiel wegen einer Leistungsablehnung, zu einer besseren Kasse wechseln kann, ist zufriedener.

|

|