527/A(E) XXVI. GP

Eingebracht am 12.12.2018

Dieser Text wurde elektronisch übermittelt. Abweichungen vom Original sind

möglich.

EntschlieSSungsantrag

der Abgeordneten Mag. Gerald Loacker, Kolleginnen und Kollegen

betreffend Reform der "Prämienbegünstigten Zukunftsvorsorge"

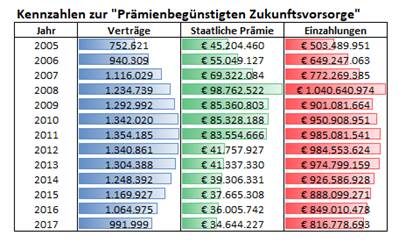

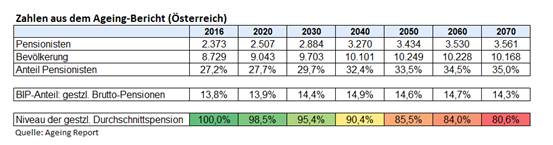

Die Anfragebeantwortung zur Zukunft der "Prämienbegünstigten Zukunftsvorsorge" (PbZV) (1803/AB XXVI. GP) hat Entwicklungen der wichtigsten Kennzahlen gezeigt, die alarmieren müssen. So gehen seit 2011 die Anzahl der Verträge und die Einzahlvolumina kontinuierlich zurück (siehe Tabelle). Die PbZV war ursprünglich auch als Kompensation der rückgängigen Ersatzraten in der 1. Pensionssäule (staatliche Pension) gedacht. Das Vorantreiben dieser Überlegung ist umso wichtiger, da seit 2004 (Pensionsreform) die Pensionen der Pensionsneuzugänge in der 1. Säule im Schnitt um 20% gesunken sind (https://www.trend.at/geld/pensionen-prozent-start-pensionsreform-10439146). Verschärfend wirkt, dass die staatlichen Pensionen längerfristig um weitere 20% fallen werden - siehe "Ageing Report" des BMF (Tabelle 2).

Die gesetzlich erzwungene Kombination aus Kapitalgarantie und hohem Aktienanteil hat in Folge der Finanz- und Schuldenkrise ab 2009 dazu geführt, dass viele Produkte ausgestoppt werden mussten. Den Schaden der staatlichen Regulierung tragen also die Kund_innen, die nun auf einem Produkt mit null Ertragsmöglichkeit sitzen. Logischerweise löste das die ersten Rückgänge bei Einzahlungen und Neuverträgen aus. Die Halbierung der staatlichen Prämie 2012 gab der hoheitlichen Produktkonstruktion "prämienbegünstigte Zukunftsvorsorge" den Rest. Jenen Kund_innen, die von der Republik selbst mit einem Prämienversprechen in den Abschluss eines Produkts mit jahrzehntelanger Laufzeit gelockt wurden, halbierte schon in der Anfangsphase dieser Laufzeit ausgerechnet der Staat diese Prämie - und damit eine wichtige Ertragskomponente. Wer sich auf die Republik Österreich verlassen hatte, war verlassen.

Erfreulicherweise kündigt das Finanzministerium eine Reform der PbZV an (siehe Zitat aus 1803/AB XXVI. GP). Allerdings darf man dabei nicht bis 2020 warten. Im Grunde genommen geht es lediglich darum, ob die PbZV-Prämien aktuell ausreichend hoch angesetzt sind, um Vorsorge-Anreize zu setzen und ob man für jüngere Einzahler_innen Produkt-Alternativen mit besseren Ertragschancen, abseits des staatlich konstruierten Produkts der PbZV, zulässt. Markttaugliche Produkte entstehen aus den Bedürfnissen der Kund_innen. Das gegenständliche staatlich konstruierte Produkt mit einer verkrampften Kombination von Aktienquote und Kapitalgarantie sollte daher nicht der einzige Weg zur Bedarfsdeckung in der dritten Säule sein.

BMF in 1803/AB XXVI. GP:

"Die bestehenden Regelungen im Bereich der „Zukunftssicherung“ werden vom Regierungsprogramm 2017-2022 als teilweise intransparent und ineffektiv beziehungsweise komplex in ihrer Ausgestaltung beurteilt. Aus diesem Grund sollen die bestehenden Modelle für die steuerliche Förderung von Alters- und Pflegevorsorge geprüft werden und im Rahmen der Steuerentlastungsreform 2020 einer umfassenden beziehungsweise zukunftsorientierten Lösung zugeführt werden."

Tabelle1: Kennzahlen zur "Prämienbegünstigten Zukunftsvorsorge":

Quelle: https://www.parlament.gv.at/PAKT/VHG/XXVI/AB/AB_01803/index.shtml

Tabelle 2: Kennzahlen aus dem Ageing Report:

Quelle: https://www.bmf.gv.at/wirtschaftspolitik/in-oesterreich/langfristige-herausforderungen.html

Die unterfertigenden Abgeordneten stellen daher folgenden

ENTSCHLIESSUNGSANTRAG

Der Nationalrat wolle

beschließen:

"Die Bundesregierung, insbesondere der Bundesminister für Finanzen, wird aufgefordert, dem Nationalrat schnellstmöglich eine Regierungsvorlage zuzuleiten, die Maßnahmen zur Attraktivierung der 3. Pensionssäule vorsieht. Neben der etwaigen Anhebung der staatlichen Förderprämien, soll die Prämienbegünstigung auch eine Altersvorsorge abseits des staatlich konstruierten Produkts "Prämienbegünstigte Zukunftsvorsorge" ermöglichen."

In formeller Hinsicht wird die Zuweisung an den Finanzausschuss vorgeschlagen.