Erstellt am 21.12.2010

Mit sichtbar gemachten Abänderungen bzw. Druckfehlerberichtigungen,

die im Plenum des Nationalrates beschlossen wurden

Bundesgesetz, mit dem das Verfassungsgerichtshofgesetz 1953,

das Verwaltungsgerichtshofgesetz 1985, das Rechnungshofgesetz 1948,

das Parteiengesetz, das Publizistikförderungsgesetz 1984,

das KommAustria-Gesetz, das Allgemeine Verwaltungsverfahrensgesetz 1991,

das Verwaltungsstrafgesetz 1991, das Zustellgesetz, das E‑Government-Gesetz,

das Bundesstatistikgesetz 2000, das Konsulargebührengesetz 1992,

das Aktiengesetz, das Arbeits- und Sozialgerichtsgesetz, das

Außerstreitgesetz, das Baurechtsgesetz, das

Eisenbahn-Enteignungsentschädigungsgesetz, die Exekutionsordnung, das

Firmenbuchgesetz, das Fortpflanzungsmedizingesetz, das

Gebührenanspruchsgesetz, das Gerichtliche Einbringungsgesetz,

das Gerichtsgebührengesetz, das GmbH-Gesetz, die Insolvenzordnung,

die Jurisdiktionsnorm, die Notariatsordnung, das Privatstiftungsgesetz,

die Rechtsanwaltsordnung, das Rechtsanwaltsprüfungsgesetz, das

Rechtspflegergesetz, das Gesetz über das Statut der Europäischen

Gesellschaft, das Strafrechtliche Entschädigungsgesetz 2005, das

Unternehmensgesetzbuch, das Urkundenhinterlegungsgesetz, das

Wohnungseigentumsgesetz 2002, die Zivilprozessordnung, das Strafgesetzbuch,

das Suchtmittelgesetz, die Strafprozessordnung 1975, das Jugendgerichtsgesetz,

das Strafvollzugsgesetz, das Strafregistergesetz, das

Gerichtsorganisationsgesetz, das Rechtspraktikantengesetz, das

Staatsanwaltschaftsgesetz, das Garantiegesetz 1977, das

Unternehmensserviceportalgesetz, das Finanzprokuraturgesetz, das

Erdölbevorratungs-Förderungsgesetz, das Einkommensteuergesetz 1988,

das EU-Quellensteuergesetz, das Körperschaftsteuergesetz 1988,

das Umgründungssteuergesetz, das Umsatzsteuergesetz 1994,

das Bewertungsgesetz 1955, das Gebührengesetz 1957,

das Grunderwerbsteuergesetz 1987, das Kapitalverkehrsteuergesetz,

das Versicherungssteuergesetz 1953, das Feuerschutzsteuergesetz 1952,

das Kraftfahrzeugsteuergesetz 1992, das Wohnhaus-Wiederaufbaugesetz,

das Bundesgesetz betreffend die Gewährung von

Gebührenbefreiungen für Anleihen von Gebietskörperschaften, das

Energieabgabenvergütungsgesetz, das Investmentfondsgesetz,

das Immobilien-Investmentfondsgesetz, das Normverbrauchsabgabegesetz 1991,

das Kommunalsteuergesetz 1993, die Bundesabgabenordnung,

das Abgabenverwaltungsorganisationsgesetz 2010, die

Abgabenexekutionsordnung, das Glücksspielgesetz, das Tabaksteuergesetz 1995,

das Tabakmonopolgesetz 1996, das Mineralölsteuergesetz 1995,

das Finanzausgleichsgesetz 2008, das ZivildienstgesetzZivildienstgesetzes 1986,

das Vereinsgesetz 2002, das Bundes-Stiftungs- und Fondsgesetz, das

Niederlassungs- und Aufenthaltsgesetz, das Wehrgesetz 2001, das

Heeresdisziplinargesetz 2002, das Heeresgebührengesetz 2001,

das Auslandseinsatzgesetz 2001, das Wettbewerbsgesetz, das

Mineralrohstoffgesetz, das KMU-Förderungsgesetz, die

Gewerbeordnung 1994, das Bundespflegegeldgesetz, das

Kriegsgefangenenentschädigungsgesetz, das Bundesbahngesetz,

das Behinderteneinstellungsgesetz, das Bundesbehindertengesetz,

das Bundes-Behindertengleichstellungsgesetz, das Bundessozialamtsgesetz,

das Hausbesorgergesetz, das Arbeitsverfassungsgesetz, das

Arbeitslosenversicherungsgesetz 1977, das Arbeitsmarktservicegesetz,

das Arbeitsmarktpolitik-Finanzierungsgesetz, das

Insolvenz-Entgeltsicherungsgesetz, das Sonderunterstützungsgesetz,

das Allgemeine Sozialversicherungsgesetz, das Gewerbliche Sozialversicherungsgesetz,

das Bauern-Sozialversicherungsgesetz, das Allgemeine Pensionsgesetz,

das Beamten-Kranken – und Unfallversicherungsgesetz, das Bundesgesetz

über einen Kassenstrukturfonds für die Gebietskrankenkassen, das

Beamten-Dienstrechtsgesetz 1979, das Gehaltsgesetz 1956,

das Vertragsbedienstetengesetz 1948, das Richter- und

Staatsanwaltschaftsdienstgesetz, die Reisegebührenvorschrift, das

Pensionsgesetz 1965, das Bundes-Personalvertretungsgesetz, das

Landeslehrer-Dienstrechtsgesetz, das Land- und forstwirtschaftliche

Landeslehrer-Dienstrechtsgesetz, das Land- und Forstarbeiter-Dienstrechtsgesetz,

das Poststrukturgesetz, das Asylgerichtshofgesetz, das Bundestheaterpensionsgesetz,

das Bundesbahn-Pensionsgesetz, das Familienlastenausgleichsgesetz 1967,

das Universitätsgesetz 2002, das Bundesmuseen-Gesetz 2002,

das Bundestheaterorganisationsgesetz, das Gesundheits- und

Ernährungssicherheitsgesetz, das Altlastensanierungsgesetz, das

Emissionszertifikategesetz, das Vermarktungsnormengesetz, das

Umweltförderungsgesetz, das Bundesgesetz über das Bundesamt

für Wasserwirtschaft und Änderung des Wasserbautenförderungsgesetzes,

das Weingesetz 2009, das Patentamtsgebührengesetz, das

Fernmeldegebührengesetz, das Fernsprechentgeltzuschussgesetz,

das Postmarktgesetz, das Straßentunnel-Sicherheitsgesetz, das

Luftfahrtgesetz, das Schieneninfrastrukturfinanzierungsgesetz, das

Schifffahrtsgesetz und das Wasserstraßengesetz geändert

sowie ein Verwahrungs- und Einziehungsgesetz, ein Bundesgesetz zur

Rückführung der Kühlgeräteentsorgungsbeiträge der

Konsumenten, ein Bundesgesetz betreffend die vergleichsweise Bereinigung

des Vollzuges des Bundespflegegeldgesetzes für die Jahre 1993

bis 2009, ein Stabilitätsabgabegesetz, ein Flugabgabegesetz, ein

Luftfahrtsicherheitsgesetz 2011, ein Bundesgesetz, mit dem das

Personal der Heeresforstverwaltung Allentsteig einem anderen Rechtsträger

überlassen wird, ein Arbeit-und-Gesundheit-Gesetz, ein Agrarkontrollgesetz

und ein Bundesgesetz, mit dem die Begründung weiterer Vorbelastungen

durch die Bundesministerin für Verkehr, Innovation und Technologie

genehmigt wird, erlassen werden und das Stempelmarkengesetz aufgehoben wird

(Budgetbegleitgesetz 2011)

Der Nationalrat hat beschlossen:

Inhaltsverzeichnis

|

Art. |

Gegenstand / Bezeichnung |

|

|

1. Hauptstück |

|

1 |

Änderung des Verfassungsgerichtshofgesetzes 1953 |

|

2 |

Änderung des Verwaltungsgerichtshofgesetzes 1985 |

|

3 |

Änderung des Rechnungshofgesetzes 1948 |

|

4 |

Änderung des Parteiengesetzes |

|

5 |

Änderung des Publizistikförderungsgesetzes 1984 |

|

6 |

Änderung des KommAustria-Gesetzes |

|

7 |

Änderung des Allgemeinen Verwaltungsverfahrensgesetzes 1991 |

|

8 |

Änderung des Verwaltungsstrafgesetzes 1991 |

|

9 |

Änderung des Zustellgesetzes |

|

10 |

Änderung des E‑Government-Gesetzes |

|

11 |

Änderung des Bundesstatistikgesetzes 2000 |

|

|

2. Hauptstück |

|

12 |

Änderung des Konsulargebührengesetzes 1992 |

|

|

3. Hauptstück |

|

|

1. Abschnitt |

|

13 |

Änderung des Aktiengesetzes |

|

14 |

Änderung des Arbeits- und Sozialgerichtsgesetzes |

|

15 |

Änderung des Außerstreitgesetzes |

|

16 |

Änderung des Baurechtsgesetzes |

|

17 |

Änderung des Eisenbahn-Enteignungsentschädigungsgesetzes |

|

18 |

Änderung der Exekutionsordnung |

|

19 |

Änderung des Firmenbuchgesetzes |

|

20 |

Änderung des Fortpflanzungsmedizingesetzes |

|

21 |

Änderung des Gebührenanspruchsgesetzes |

|

22 |

Änderung des Gerichtlichen Einbringungsgesetzes |

|

23 |

Änderung des Gerichtsgebührengesetzes |

|

24 |

Änderung des GmbH-Gesetzes |

|

25 |

Änderung der Insolvenzordnung |

|

26 |

Änderung der Jurisdiktionsnorm |

|

27 |

Änderung der Notariatsordnung |

|

28 |

Änderung des Privatstiftungsgesetzes |

|

29 |

Änderung der Rechtsanwaltsordnung |

|

30 |

Änderung des Rechtsanwaltsprüfungsgesetzes |

|

31 |

Änderung des Rechtspflegergesetzes |

|

32 |

Änderung des Gesetzes über das Statut der Europäischen Gesellschaft |

|

33 |

Änderung des Strafrechtlichen Entschädigungsgesetzes 2005 |

|

34 |

Änderung des Unternehmensgesetzbuchs |

|

35 |

Änderung des Urkundenhinterlegungsgesetzes |

|

36 |

Bundesgesetz über die Hinterlegung und Einziehung von Verwahrnissen |

|

37 |

Änderung des Wohnungseigentumsgesetzes 2002 |

|

38 |

Änderung der Zivilprozessordnung |

|

39 |

Inkrafttreten, Schluss- und Übergangsbestimmungen |

|

|

2. Abschnitt |

|

40 |

Änderung des Strafgesetzbuches |

|

41 |

Inkrafttreten |

|

42 |

Änderung des Suchtmittelgesetzes |

|

43 |

Änderung der Strafprozessordnung |

|

44 |

Änderung des Jugendgerichtsgesetzes 1988 |

|

45 |

Änderung des Strafvollzugsgesetzes |

|

46 |

Änderung des Strafregistergesetzes |

|

|

3. Abschnitt |

|

47 |

Änderung des Gerichtsorganisationsgesetzes |

|

48 |

Änderung des Rechtspraktikantengesetzes |

|

49 |

Änderung des Staatsanwaltschaftsgesetzes |

|

50 |

Bundesgesetz zur Rückführung der Kühlgeräteentsorgungsbeiträge der Konsumenten |

|

|

4. Hauptstück |

|

51 |

Änderung des Garantiegesetzes 1977 |

|

52 |

Änderung des Unternehmensserviceportalgesetzes |

|

53 |

Änderung des Finanzprokuraturgesetzes |

|

54 |

Bundesgesetz betreffend die vergleichsweise Bereinigung des Vollzuges des Bundespflegegeldgesetzes für die Jahre 1993 bis 2009 |

|

55 |

Änderung des Erdölbevorratungs-Förderungsgesetzes |

|

56 |

Bundesgesetz, mit dem eine Stabilitätsabgabe von Kreditinstituten eingeführt wird (Stabilitätsabgabegesetz – StabAbgG) |

|

57 |

Bundesgesetz, mit dem eine Flugabgabe eingeführt wird (Flugabgabegesetz – FlugAbgG) |

|

58 |

Änderung des Einkommensteuergesetzes 1988 |

|

59 |

Änderung des EU‑Quellensteuergesetzes |

|

60 |

Änderung des Körperschaftsteuergesetzes 1988 |

|

61 |

Änderung des Umgründungssteuergesetzes |

|

62 |

Änderung des Umsatzsteuergesetzes 1994 |

|

63 |

Änderung des Bewertungsgesetzes 1955 |

|

64 |

Änderung des Gebührengesetzes 1957 |

|

65 |

Änderung des Grunderwerbsteuergesetzes 1987 |

|

66 |

Änderung des Kapitalverkehrsteuergesetzes |

|

67 |

Änderung des Versicherungssteuergesetzes 1953 |

|

68 |

Änderung des Feuerschutzsteuergesetzes 1952 |

|

69 |

Änderung des Kraftfahrzeugsteuergesetzes 1992 |

|

70 |

Änderung des Wohnhaus-Wiederaufbaugesetzes |

|

71 |

Änderung des Bundesgesetzes betreffend die Gewährung von Gebührenbefreiungen für Anleihen von Gebietskörperschaften |

|

72 |

Änderung des Energieabgabenvergütungsgesetzes |

|

73 |

Änderung des Investmentfondsgesetzes |

|

74 |

Änderung des Immobilien-Investmentfondsgesetzes |

|

75 |

Änderung des Normverbrauchsabgabegesetzes 1991 |

|

76 |

Änderung des Kommunalsteuergesetzes 1993 |

|

77 |

Änderung der Bundesabgabenordnung |

|

78 |

Änderung des Abgabenverwaltungsorganisationsgesetzes 2010 |

|

79 |

Änderung der Abgabenexekutionsordnung |

|

80 |

Änderung des Glücksspielgesetzes |

|

81 |

Änderung des Tabaksteuergesetzes 1995 |

|

82 |

Änderung des Tabakmonopolgesetzes 1996 |

|

83 |

Änderung des Mineralölsteuergesetzes 1995 |

|

84 |

Änderung des Finanzausgleichsgesetzes 2008 |

|

85 |

Aufhebung des Stempelmarkengesetzes |

|

|

5. Hauptstück |

|

86 |

Änderung des Zivildienstgesetzes 1986 |

|

87 |

Änderung des Vereinsgesetzes 2002 |

|

88 |

Änderung des Bundes-Stiftungs- und Fondsgesetzes |

|

89 |

Bundesgesetz, mit dem Bestimmungen über Sicherheitsmaßnahmen im Bereich der Zivilluftfahrt getroffen werden (Luftfahrtsicherheitsgesetz 2011 – LSG 2011) |

|

90 |

Änderung des Niederlassungs- und Aufenthaltsgesetzes |

|

|

6. Hauptstück |

|

|

1. Abschnitt |

|

91 |

Änderung des Wehrgesetzes 2001 |

|

92 |

Änderung des Heeresdisziplinargesetzes 2002 |

|

93 |

Änderung des Heeresgebührengesetzes 2001 |

|

94 |

Änderung des Auslandseinsatzgesetzes 2001 |

|

|

2. Abschnitt |

|

95 |

Bundesgesetz, mit dem das Personal der Heeresforstverwaltung Allentsteig einem anderen Rechtsträger überlassen wird |

|

|

7. Hauptstück |

|

96 |

Änderung des Wettbewerbsgesetzes |

|

97 |

Änderung des Mineralrohstoffgesetzes (Förderzinsnovelle 2011) |

|

98 |

Änderung des KMU-Förderungsgesetzes |

|

99 |

Änderung der Gewerbeordnung 1994 |

|

|

8. Hauptstück |

|

100 |

Änderung des Bundespflegegeldgesetzes |

|

101 |

Änderung des Kriegsgefangenenentschädigungsgesetzes |

|

102 |

Änderung des Bundesbahngesetzes |

|

103 |

Änderung des Behinderteneinstellungsgesetzes |

|

104 |

Änderung des Bundesbehindertengesetzes |

|

105 |

Änderung des Bundes-Behindertengleichstellungsgesetzes |

|

106 |

Änderung des Bundessozialamtsgesetzes |

|

107 |

Änderung des Hausbesorgergesetzes |

|

108 |

Änderung des Arbeitsverfassungsgesetzes |

|

109 |

Änderung des Arbeitslosenversicherungsgesetzes 1977 |

|

110 |

Änderung des Arbeitsmarktservicegesetzes |

|

111 |

Änderung des Arbeitsmarktpolitik-Finanzierungsgesetzes |

|

112 |

Änderung des Insolvenz-Entgeltsicherungsgesetzes |

|

113 |

Änderung des Sonderunterstützungsgesetzes |

|

114 |

Bundesgesetz, mit dem ein Informations-, Beratungs- und Unterstützungsangebot zu Arbeit und Gesundheit geschaffen wird (Arbeit-und-Gesundheit-Gesetz – AGG) |

|

115 |

Änderung des Allgemeinen Sozialversicherungsgesetzes (75. Novelle zum ASVG) |

|

116 |

Änderung des Gewerblichen Sozialversicherungsgesetzes (37. Novelle zum GSVG) |

|

117 |

Änderung des Bauern‑Sozialversicherungsgesetzes (37. Novelle zum BSVG) |

|

118 |

Änderung des Allgemeinen Pensionsgesetzes (7. Novelle zum APG) |

|

119 |

Änderung des Beamten‑Kranken- und Unfallversicherungsgesetzes (37. Novelle zum B‑KUVG) |

|

120 |

Änderung des Bundesgesetzes über einen Kassenstrukturfonds für die Gebietskrankenkassen |

|

|

9. Hauptstück |

|

121 |

Änderung des Beamten-Dienstrechtsgesetzes 1979 |

|

122 |

Änderung des Gehaltsgesetzes 1956 |

|

123 |

Änderung des Vertragsbedienstetengesetzes 1948 |

|

124 |

Änderung des Richter- und Staatsanwaltschaftsdienstgesetzes |

|

125 |

Änderung der Reisegebührenvorschrift |

|

126 |

Änderung des Pensionsgesetzes 1965 |

|

127 |

Änderung des Bundes-Personalvertretungsgesetzes |

|

128 |

Änderung des Landeslehrer-Dienstrechtsgesetzes |

|

129 |

Änderung des Land- und forstwirtschaftlichen Landeslehrer-Dienstrechtsgesetzes |

|

130 |

Änderung des Land- und Forstarbeiter-Dienstrechtsgesetzes |

|

131 |

Änderung des Poststrukturgesetzes |

|

132 |

Änderung des Asylgerichtshofgesetzes |

|

133 |

Änderung des Bundestheaterpensionsgesetzes |

|

134 |

Änderung des Bundesbahn-Pensionsgesetzes |

|

|

10. Hauptstück |

|

135 |

Änderung des Familienlastenausgleichsgesetzes 1967 |

|

|

11. Hauptstück |

|

136 |

Änderung des Universitätsgesetzes 2002 |

|

137 |

Änderung des Bundesmuseen-Gesetzes 2002 |

|

138 |

Änderung des Bundestheaterorganisationsgesetzes |

|

|

|

|

|

13. Hauptstück |

|

140 |

Änderung des Altlastensanierungsgesetzes |

|

141 |

Änderung des Emissionszertifikategesetzes |

|

142 |

Änderung des Vermarktungsnormengesetzes |

|

143 |

Änderung des Umweltförderungsgesetzes |

|

144 |

Änderung des Bundesgesetzes über das Bundesamt für Wasserwirtschaft und Änderung des Wasserbautenförderungsgesetzes |

|

145 |

Änderung des Weingesetzes 2009 |

|

146 |

Bundesgesetz über eine Bündelung von Kontrollaufgaben im agrarischen Bereich (Agrarkontrollgesetz) |

|

|

14. Hauptstück |

|

147 |

Änderung des Patentamtsgebührengesetzes |

|

148 |

Änderung des Fernmeldegebührengesetzes |

|

149 |

Änderung des Fernsprechentgeltzuschussgesetzes |

|

150 |

Änderung des Postmarktgesetzes |

|

151 |

Änderung des Straßentunnel-Sicherheitsgesetzes |

|

152 |

Änderung des Luftfahrtgesetzes |

|

153 |

Änderung des Schieneninfrastrukturfinanzierungsgesetzes |

|

154 |

Bundesgesetz, mit dem die Begründung weiterer Vorbelastungen durch die Bundesministerin für Verkehr, Innovation und Technologie genehmigt wird |

|

155 |

Änderung des Schifffahrtsgesetzes |

|

156 |

Änderung des Wasserstraßengesetzes (Wasserstraßengesetznovelle 2010) |

Allgemeine Angelegenheiten der Verfassung und Verwaltung, Medienangelegenheiten

Änderung des Verfassungsgerichtshofgesetzes 1953

Das Verfassungsgerichtshofgesetz 1953, BGBl.

Nr. 85, zuletzt geändert durch das Bundesgesetz BGBl. I

Nr. 98yyy/2010,

wird wie folgt geändert:

1. In § 17a Z 4 wird die Wortfolge „Finanzamtes für Gebühren und Verkehrsteuern in Wien“ durch die Wortfolge „Finanzamtes für Gebühren, Verkehrsteuern und Glücksspiel“ ersetzt.

2. In § 17a Z 5 wird die Wortfolge „Finanzamt für Gebühren und Verkehrsteuern in Wien“ durch die Wortfolge „Finanzamt für Gebühren, Verkehrsteuern und Glücksspiel“ ersetzt.

3. Dem § 94 wird folgender Abs. 24 angefügt:

„(24) § 17a Z 4 und 5 in der Fassung des Art. 1 des Budgetbegleitgesetzes 2011, BGBl. I Nr. xxx/2010, tritt mit 1. Jänner 2011 in Kraft.“

Änderung des Verwaltungsgerichtshofgesetzes 1985

Das Verwaltungsgerichtshofgesetz 1985, BGBl.

Nr. 10, zuletzt geändert durch das Bundesgesetz BGBl. I

Nr. 98yyy/2010,

wird wie folgt geändert:

1. In § 24 Abs. 3 Z 5 wird die Wortfolge „Finanzamtes für Gebühren und Verkehrsteuern in Wien“ durch die Wortfolge „Finanzamtes für Gebühren, Verkehrsteuern und Glücksspiel“ ersetzt.

2. In § 24 Abs. 3 Z 6 wird die Wortfolge „Finanzamt für Gebühren und Verkehrsteuern in Wien“ durch die Wortfolge „Finanzamt für Gebühren, Verkehrsteuern und Glücksspiel“ ersetzt.

3. Dem § 81 wird folgender Abs. 9 angefügt:

„(9) § 24 Abs. 3 Z 5 und 6 in der Fassung des Art. 2 des Budgetbegleitgesetzes 2011, BGBl. I Nr. xxx/2010, tritt mit 1. Jänner 2011 in Kraft.“

Änderung des Rechnungshofgesetzes 1948

Das Rechnungshofgesetz 1948, BGBl.

Nr. 144/1948, zuletzt geändert durch das Bundesgesetz BGBl. I

Nr. 98yyy/2010,

wird wie folgt geändert:

1. § 9 samt Überschrift lautet:

„3. Erstellung des Bundesrechnungsabschlusses, Nachweis der Bundesschulden und -haftungen, Berichterstattung

§ 9. (1) Der Rechnungshof bestimmt im Einvernehmen mit dem Bundesminister für Finanzen den Zeitpunkt und die Form der Erstellung der Abschlussrechnungen (§§ 93 ff des Bundeshaushaltsgesetzes – BHG, BGBl. Nr. 213/1986). Er hat die ihm unmittelbar vorzulegenden Abschlussrechnungen zu prüfen, vorgefundene Mängel im unmittelbaren Verkehr mit den Organen der Haushaltsführung des Bundes beheben zu lassen (§ 93 Abs. 5 BHG) und zur Veröffentlichung der Abschlussrechnungen den Bundesrechnungsabschluss zu verfassen. Dieser ist vor der Vorlage an den Nationalrat dem Bundesminister für Finanzen zur Stellungnahme zu übermitteln. Der Bundesminister für Finanzen kann sodann innerhalb dreier Wochen Äußerungen zum Bundesrechnungsabschluss erstatten, die der Rechnungshof zu berücksichtigen oder mit allfälligen Gegenbemerkungen zugleich mit dem Bundesrechnungsabschluss dem Nationalrat spätestens bis zum 30. September des folgenden Finanzjahres zur verfassungsmäßigen Behandlung vorzulegen hat.

(2) Die haushaltsleitenden Organe haben dem Rechnungshof sämtliche in ihrem Wirkungsbereich erstellten Abschlussrechnungen (§§ 93 ff BHG) bis 31. Jänner des folgenden Finanzjahres vorzulegen.

(3) Für die Zwecke der Überprüfung der Abschlussrechnungen kann der Rechnungshof nach deren Vorliegen jederzeit schriftlich oder im kurzen Weg alle ihm erforderlich erscheinenden Auskünfte sowie die Übermittlung sämtlicher mit der Verrechnung im Zusammenhang stehender Rechnungsbücher, ‑belege und sonstiger Behelfe (wie Geschäftsstücke, Verträge, Korrespondenzen) von den mit der Haushaltsführung des Bundes befassten Stellen verlangen, und durch seine Organe auf die mit der Haushaltsführung des Bundes im Zusammenhang stehenden IT-Anwendungen unmittelbar zugreifen. Der Rechnungshof kann ab 1. September die bereits abgeschlossenen Gebarungsfälle des laufenden Finanzjahres überprüfen; der erste Satz gilt auch in Bezug auf diese Überprüfungen.

(4) Die mit der Haushaltsführung des Bundes befassten

Stellen haben die im Rahmen der Prüfung der AbschlussrechnungenAbschlussrechungen

gemäß Abs. 2 und 3 gestellten Anfragen des Rechnungshofes ohne

Verzug vollinhaltlich und unmittelbar zu beantworten, alle verlangten

Auskünfte zu erteilen, jedem Verlangen zu entsprechen, das der

Rechnungshof zum Zweck der Überprüfung der Abschlussrechnungen im

einzelnen Fall stellt, und dem Rechnungshof alle so verlangten Daten zur

Verfügung zu stellen. Weitere, für die Erstellung des

Bundesrechnungsabschlusses gemäß § 98 BHG erforderliche

Daten sind auf Anfrage des Rechnungshofes von der Bundesanstalt

„Statistik Österreich“, sofern elektronisch vorhanden, zur

Verfügung zu stellen.

(5) Bei der Vorlage der Voranschlagsvergleichsrechnungen gemäß § 118 des Bundeshaushaltsgesetzes 2013 – BHG 2013, BGBl. I Nr. 139/2009, kann der Bundesminister für Finanzen Äußerungen innerhalb einer Woche erstatten, die der Rechnungshof zu berücksichtigen oder mit allfälligen Gegenbemerkungen zugleich mit dem Ergebnis der Prüfung der voranschlagswirksamen Verrechnung dem Nationalrat vorzulegen hat.

(6) Im Bundesrechnungsabschluss hat der Rechnungshof dem Nationalrat jährlich einen Nachweis über den Stand der Bundesschulden und der vom Bund eingegangenen Haftungen vorzulegen.“

2. § 9 samt Überschrift lautet:

„3. Erstellung des Bundesrechnungsabschlusses, Nachweis der Bundesschulden und -haftungen, Berichterstattung

§ 9. (1) Der Rechnungshof bestimmt im Einvernehmen mit dem Bundesminister für Finanzen den Zeitpunkt und die Form der Erstellung der Abschlussrechnungen (§§ 101 ff des Bundeshaushaltsgesetzes 2013 – BHG 2013, BGBl. I Nr. 139/2009). Er hat die ihm unmittelbar vorzulegenden Abschlussrechnungen zu prüfen (§ 117 Abs. 1 BHG 2013), vorgefundene Mängel im unmittelbaren Verkehr mit den Organen der Haushaltsführung des Bundes beheben zu lassen (§ 101 Abs. 4 BHG 2013) und zur Veröffentlichung der Abschlussrechnungen den Bundesrechnungsabschluss zu verfassen. Dieser ist vor der Vorlage an den Nationalrat dem Bundesminister für Finanzen zur Stellungnahme zu übermitteln. Der Bundesminister für Finanzen kann sodann innerhalb dreier Wochen Äußerungen zum Bundesrechnungsabschluss erstatten, die der Rechnungshof zu berücksichtigen oder mit allfälligen Gegenbemerkungen zugleich mit dem Bundesrechnungsabschluss dem Nationalrat spätestens bis zum 30. September des folgenden Finanzjahres zur verfassungsmäßigen Behandlung vorzulegen hat.

(2) Die haushaltsleitenden Organe haben dem Rechnungshof sämtliche in ihrem Wirkungsbereich erstellten Abschlussrechnungen (§ 101 BHG 2013) bis 31. Jänner des folgenden Finanzjahres vorzulegen; hiebei gelten folgende Ausnahmen:

1. Soweit die Verordnung gemäß § 116 Abs. 2 BHG 2013 Anhangsangaben vorsieht, sind diese bis 5. Februar des folgenden Finanzjahres vorzulegen.

2. Für die Beteiligungspositionen der Abschlussrechnungen der Vermögensrechnung (§ 101 Abs. 8 Z 1 BHG 2013) gilt der in der Verordnung gemäß § 116 Abs. 2 BHG 2013 bestimmte Vorlagetermin.

(3) Für die Zwecke der Überprüfung der Abschlussrechnungen kann der Rechnungshof nach deren Vorliegen jederzeit schriftlich oder im kurzen Weg alle ihm erforderlich erscheinenden Auskünfte sowie die Übermittlung sämtlicher mit der Verrechnung im Zusammenhang stehender Rechnungsbücher, -belege und sonstiger Behelfe (wie Geschäftsstücke, Verträge, Korrespondenzen) von den mit der Haushaltsführung des Bundes befassten Stellen verlangen, und durch seine Organe auf die mit der Haushaltsführung des Bundes im Zusammenhang stehenden IT-Anwendungen unmittelbar zugreifen. Der Rechnungshof kann ab 1. September die bereits abgeschlossenen Gebarungsfälle des laufenden Finanzjahres überprüfen; der erste Satz gilt auch in Bezug auf diese Überprüfungen. Soweit dies für eine Überprüfung der Abschlussrechnungen erforderlich ist, stehen dem Rechnungshof diese Überprüfungsrechte auch gegenüber den verbundenen Unternehmen (§ 46 Abs. 3 der Bundeshaushaltsverordnung 2013 – BHV 2013, BGBl. II Nr. 266/2010) zu.

(4) Die mit der Haushaltsführung des Bundes befassten

Stellen haben die im Rahmen der Prüfung der AbschlussrechnungenAbschlussrechungen

gemäß Abs. 2 und 3 gestellten Anfragen des Rechnungshofes ohne

Verzug vollinhaltlich und unmittelbar zu beantworten, alle verlangten

Auskünfte zu erteilen, jedem Verlangen zu entsprechen, das der

Rechnungshof zum Zweck der Überprüfung der Abschlussrechnungen im

einzelnen Fall stellt, und dem Rechnungshof alle so verlangten Daten zur

Verfügung zu stellen. Weitere, für die Erstellung des

Bundesrechnungsabschlusses gemäß § 119 BHG erforderliche

Daten sind auf Anfrage des Rechnungshofes von der Bundesanstalt

„Statistik Österreich“, sofern elektronisch vorhanden, zur

Verfügung zu stellen. Die verbundenen Unternehmen haben dem Rechnungshof

die erforderlichen Unterlagen zur Verfügung zu stellen.

(5) Bei der Vorlage der Voranschlagsvergleichsrechnungen gemäß § 118 BHG 2013 kann der Bundesminister für Finanzen Äußerungen innerhalb einer Woche erstatten, die der Rechnungshof zu berücksichtigen oder mit allfälligen Gegenbemerkungen zugleich mit dem Ergebnis der Prüfung der voranschlagswirksamen Verrechnung dem Nationalrat vorzulegen hat.

(6) Im Bundesrechnungsabschluss hat der Rechnungshof dem Nationalrat jährlich einen Nachweis über den Stand der Bundesschulden und der vom Bund eingegangenen Haftungen vorzulegen.“

3. § 25 werden folgende Abs. 4 und 5 angefügt:

„(4) § 9 samt Überschrift in der Fassung des Art. 3 Z 1 des Budgetbegleitgesetzes 2011, BGBl. I Nr. xxx/2010, tritt mit 1. Jänner 2011 in Kraft und mit Ablauf des 31. Dezember 2012 außer Kraft.

(5) § 9 samt Überschrift in der Fassung des Art. 3 Z 2 des Budgetbegleitgesetzes 2011 tritt mit 1. Jänner 2013 in Kraft.“

Das Parteiengesetz – PartG, BGBl. Nr. 404/1975, zuletzt geändert durch das Bundesverfassungsgesetz BGBl. I Nr. 2/2008, wird wie folgt geändert:

1. § 2 Abs. 3 lautet:

„(3) Die Zuwendungen gemäß Abs. 2 betragen 16 164 960 Euro. Dieser Betrag vermindert sich im Jahr 2011 um 3,6 vH, im Jahr 2012 um 5,6 vH, im Jahr 2013 um 6,5 vH und im Jahr 2014 um 7,2 vH. Ab dem Jahr 2015 vermindert oder erhöht sich der für das Jahr 2014 zur Verfügung stehende Betrag in jenem Maß, in dem sich der von der Bundesanstalt „Statistik Österreich“ verlautbarte Verbraucherpreisindex 2010 oder der an seine Stelle tretende Index des Vorjahres verändert.“

2. § 2a Abs. 2 lautet:

„(2) Die Summe der gemäß Abs. 1 gebührenden Förderungsmittel wird berechnet, indem die Zahl der bei der jeweiligen Nationalratswahl Wahlberechtigten mit einem Betrag von 2,21 Euro multipliziert wird. Ab dem Jahr 2015 vermindert oder erhöht sich dieser Betrag in jenem Maß, in dem sich der von der Bundesanstalt „Statistik Österreich“ verlautbarte Verbraucherpreisindex 2010 oder der an seine Stelle tretende Index des Vorjahres verändert.“

3. § 15 wird folgender Abs. 8 angefügt:

„(8) § 2 Abs. 3 und § 2a Abs. 2 in der Fassung des Budgetbegleitgesetzes 2011, BGBl. I Nr. xxx/2010, treten mit 1. Jänner 2011 in Kraft.“

Änderung des Publizistikförderungsgesetzes 1984

Das Publizistikförderungsgesetz 1984 – PubFG, BGBl. Nr. 369, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 42/2010, wird wie folgt geändert:

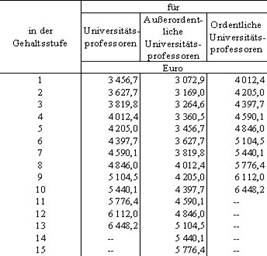

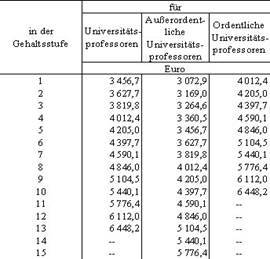

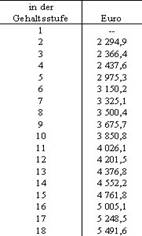

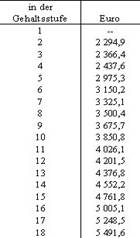

1. In § 2 Abs. 2 wird das Wort „Universitäts(Hochschul)professoren“ durch das Wort „Universitätsprofessoren“ ersetzt; der letzte Satz lautet:

„Für die Jahre 2011 bis 2014 sind jeweils die Gehalts- und Entgeltsansätze des Jahres 2010 als Berechnungsgrundlage heranzuziehen und für das Jahr 2011 um 3,6 vH, für das Jahr 2012 um 5,6 vH, für das Jahr 2013 um 6,5 vH und für das Jahr 2014 um 7,2 vH zu reduzieren.“

2. § 12 wird folgender Abs. 9 angefügt:

„(9) § 2 Abs. 2 in der Fassung des Budgetbegleitgesetzes 2011, BGBl. I Nr. xxx/2010, tritt mit 1. Jänner 2011 in Kraft.“

Änderung des KommAustria-Gesetzes

Das KommAustria-Gesetz – KOG, BGBl. I Nr. 32/2001, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 50/2010, wird wie folgt geändert:

1. Die Überschrift zu § 33 lautet:

„Fonds zur Förderung der Selbstkontrolle bei der kommerziellen Kommunikation und zur Förderung der Presse“

2. In § 33 wird nach Abs. 3 folgender Abs. 3a eingefügt:

„(3a) In Ergänzung zu den Mitteln nach Abs. 1 stehen dem Fonds in den Jahren 2011 bis 2014 auch Mittel für die Vertriebsförderung nach Abschnitt II des PresseFG 2004 zur Verfügung. Dazu sind von der RTR‑GmbH für das Jahr 2011 1,4 Millionen Euro, für das Jahr 2012 2,6 Millionen Euro und für das Jahr 2013 2 Millionen Euro jeweils bis zum 15. Jänner des Jahres aus der nach § 23 Abs. 5 gebildeten Rücklage des Digitalisierungsfonds an die KommAustria zu übertragen. Die Mittel nach Abs. 1 und nach diesem Absatz sind auf getrennten Konten zu veranlagen. Die KommAustria hat die Mittel nach diesem Absatz ausschließlich für die Vertriebsförderung nach Abschnitt II des PresseFG 2004 und unbeschadet der zusätzlich nach Maßgabe des jeweiligen Bundesfinanzgesetzes für denselben Zweck vorgesehenen Mittel zu verwenden.“

3. § 44 wird folgender Abs. 15 angefügt:

„(15) Die Überschrift zu § 33 und § 33 Abs. 3a in der Fassung des Budgetbegleitgesetzes 2011, BGBl. I Nr. xxx/2010, treten mit 1. Jänner 2011 in Kraft.“

Änderung des Allgemeinen Verwaltungsverfahrensgesetzes 1991

Das Allgemeine Verwaltungsverfahrensgesetz 1991 – AVG, BGBl. Nr. 51, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 135/2009, wird wie folgt geändert:

1. In § 44a§ 42

Abs. 31

wird nach dem zweiten Satz folgender Satz eingefügtangefügt:

„Die Kundmachung im Internet unter der Adresse der Behörde gilt als geeignet.“

22. In

§ 44a Abs. 3 wird nach dem zweiten Satz folgender Satz

eingefügt:

„Die Kundmachung im Internet unter der

Adresse der Behörde gilt als geeignet.“

3. § 82 wird folgender

Abs. 18 angefügt:

„(18) § 42 Abs. 1

und § 44a Abs. 3 in der Fassung des Budgetbegleitgesetzes 2011,

BGBl. I Nr. xxx/2010, tritttreten

mit 1. Jänner 2011 in Kraft.“

Änderung des Verwaltungsstrafgesetzes 1991

Das Verwaltungsstrafgesetz 1991 – VStG, BGBl. Nr. 52, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 135/2009, wird wie folgt geändert:

1. § 50 Abs. 3 erster Satz lautet:

„Die Ermächtigung ist in einer dem Organ zu übergebenden Urkunde festzuhalten.“

2. § 66b wird folgender Abs. 16 angefügt:

„(16) § 50 Abs. 3 in der Fassung des Budgetbegleitgesetzes 2011, BGBl. I Nr. xxx/2010, tritt mit 1. Jänner 2011 in Kraft.“

Das Zustellgesetz – ZustG, BGBl. Nr. 200/1982, zuletzt geändert durch das Verwaltungsverfahrens- und Zustellrechtsänderungsgesetz 2007, BGBl. I Nr. 5/2008, wird wie folgt geändert:

1. In § 22 Abs. 3 erster Satz wird nach der Wortfolge „einer Kopie“ die Wortfolge „des Zustellnachweises oder der sich daraus ergebenden Daten“ eingefügt.

2. In § 22 Abs. 3 zweiter Satz wird die Wortfolge „drei Monate“ durch die Wortfolge „fünf Jahre“ ersetzt.

3. In § 27 Z 3 wird die Wortfolge „einer Kopie des Zustellnachweises“ durch die Wortfolge „gemäß § 22 Abs. 3“ ersetzt.

4. In § 28 Abs. 2 wird nach dem Wort „Gerichtsorganisationsgesetzes“ der Ausdruck „– GOG“ eingefügt.

5. In § 29 Abs. 1 wird der Punkt am Ende der Z 10 durch einen Strichpunkt ersetzt; folgende Z 11 wird angefügt:

„11. sofern der Zustelldienst diese Leistung anbietet, die Weiterleitung eines zuzustellenden Dokuments zur elektronischen Übermittlung nach den §§ 89a ff GOG auf Verlangen des Empfängers sowie die Mitteilung an die Behörde, wann das zuzustellende Dokument in den elektronischen Verfügungsbereich des Empfängers (§ 89d GOG) gelangt ist.“

6. In § 33 Abs. 1 wird nach dem ersten Satz folgender Satz eingefügt:

„Sofern es sich beim Kunden nicht um eine natürliche Person handelt, kann an die Stelle der Anmeldung mit der Bürgerkarte auch die Übermittlung der Daten aus dem elektronischen Rechtsverkehr (§§ 89a ff GOG) treten, die zu seinem Anschriftcode gespeichert und zum Nachweis der eindeutigen Identität geeignet sind.“

7. Dem § 35 wird folgender Abs. 9 angefügt:

„(9) Leitet der Zustelldienst ein zuzustellendes Dokument zur elektronischen Übermittlung nach den §§ 89a ff GOG weiter, ist die Zustellung nach diesen Bestimmungen vorzunehmen.“

8. § 40 wird folgender Abs. 7 angefügt:

„(7) § 22 Abs. 3, § 27 Z 3, § 28 Abs. 2, § 29 Abs. 1 Z 10 und 11, § 33 Abs. 1 und § 35 Abs. 9 in der Fassung des Budgetbegleitgesetzes 2011, BGBl. I Nr. xxx/2010, treten mit 1. Jänner 2011 in Kraft.“

Änderung des E‑Government-Gesetzes

Das E‑Government-Gesetz, BGBl. I Nr. 10/2004, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 125/2009, wird wie folgt geändert:

1. Im Inhaltsverzeichnis lautet der Eintrag zu § 17:

„§ 17. für Daten aus öffentlichen Registern“

2. Die Überschrift zu § 17 lautet:

„für Daten aus öffentlichen Registern“

3. § 17 Abs. 2 lautet:

„(2) Ist von Behörden die Richtigkeit von Daten, die in einem öffentlichen elektronischen Register enthalten sind, in einem Verfahren als Vorfrage zu beurteilen, haben sie, wenn die Zustimmung des Betroffenen zur Datenermittlung oder eine gesetzliche Ermächtigung zur amtswegigen Datenermittlung vorliegt, die Datenermittlung im Wege des Datenfernverkehrs, sofern dies erforderlich ist, selbst durchzuführen. Die Behörde hat den Betroffenen auf die Möglichkeit der Zustimmung zur Datenermittlung hinzuweisen. Die Datenermittlung ersetzt die Vorlage eines Nachweises der Daten durch die Partei oder den Beteiligten. Elektronische Anfragen an das Zentrale Melderegister sind im Wege des § 16a Abs. 4 des Meldegesetzes 1991 zu behandeln.“

4. Dem § 24 wird folgender Absatz angefügt:

„(3) Das Inhaltsverzeichnis, die Überschrift zu § 17 und § 17 Abs. 2 in der Fassung des Budgetbegleitgesetzes 2011, BGBl. I Nr. xxx/2010, tritt mit 1. Jänner 2011 in Kraft. § 17 Abs. 2 in der Fassung des genannten Bundesgesetzes ist von Behörden bei Vorliegen der technischen und organisatorischen Voraussetzungen bei der Behörde und dem Auftraggeber des betreffenden Registers, spätestens jedoch ab dem 31. Dezember 2012, anzuwenden.“

Änderung des Bundesstatistikgesetzes 2000

Das Bundesstatistikgesetz 2000, BGBl. I Nr. 163/1999, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 125/2009, wird wie folgt geändert:

1. In § 6 Abs. 4 wird das Zitat „§ 25“ durch das Zitat „§ 25a“ ersetzt.

2. § 28 Abs. 3 lautet:

„(3) Soweit beim Auskunftspflichtigen offensichtlich die technischen Voraussetzungen gegeben sind, sind diesem die Unterlagen zur Auskunftserteilung für statistische Erhebungen vornehmlich auf elektronischem Wege zu übermitteln.“

3. § 32 Abs. 6 lautet:

„(6) Der Bundeskanzler hat der Bundesanstalt zur Abgeltung des zusätzlichen Aufwandes jährlich einen Pauschalbetrag

1. für die Führung des Unternehmensregisters (§ 25) im Jahr 2014 in der Höhe von 350 000 Euro und

2. für die technische Führung der Informationsverpflichtungsdatenbank (§ 6 des Unternehmensserviceportalgesetzes – USPG, BGBl. I Nr. 52/2009) im Jahr 2014 in der Höhe von 90 000 Euro

zu leisten; in den Folgejahren zuzüglich einer Valorisierung von 3%.“

4. Dem § 46 werden folgende Abs. 4 und 5 angefügt:

„(4) Ein Mitglied des Statistikrates kann ein anderes Mitglied schriftlich mit seiner Vertretung bei einer einzelnen Sitzung betrauen. Das vertretene Mitglied ist bei der Feststellung der Beschlussfähigkeit nicht mitzuzählen. Das Recht, den Vorsitz zu führen, kann nicht übertragen werden.

(5) Der Statistikrat kann aus seiner Mitte einen oder mehrere Ausschüsse zu dem Zweck bestellen, seine Verhandlungen und Beschlüsse vorzubereiten oder die Ausführung seiner Beschlüsse zu überwachen.“

5. In § 66 Abs. 1 wird das Zitat „§ 25 Abs. 4“ durch das Zitat „§ 25a Abs. 3“ ersetzt.

6. Dem § 73 wird folgender Abs. 8 angefügt:

„(8) § 6 Abs. 4, § 28 Abs. 3, § 32 Abs. 6, § 46 Abs. 4 und 5, § 66 Abs. 1, § 74 Z 1 sowie die Anlage II in der Fassung des Budgetbegleitgesetzes 2011, BGBl. I Nr. xxx/2010, treten mit 1. Jänner 2011 in Kraft.“

7. In § 74 Z 1 wird das Zitat „§ 32 Abs. 1 bis 3 sowie Abs. 9 bis 13“ durch das Zitat „§ 32 Abs. 1 bis 3, Abs. 9 bis 11 und 13“ ersetzt.

8. In der Anlage II wird die Zeile „Begutachtung § 57a Kraftfahrgesetz jährlich“ durch folgende Zeile ersetzt:

„Begutachtung gemäß § 57a Kraftfahrgesetz 1967 jährlich bis 2012“

9. In der Anlage II wird die Zeile „Unternehmensregister laufend“ durch folgende Zeile ersetzt:

„Unternehmensregister (§ 25) Errichtung“

10. In der Anlage II wird nach der neuen Zeile „Unternehmensregister (§ 25) Errichtung“ folgende Zeile eingefügt:

„Register der statistischen Einheiten (§ 25a) laufend“

11. In der Anlage II wird die Zeile „Gebäuderegister laufend“ durch folgende Zeile ersetzt:

„Gebäude- und Wohnungsregister laufend“

12. In der Anlage II wird nach der Zeile „Bildungsstandsregister laufend“ folgende Zeile eingefügt:

„Informationsverpflichtungsdatenbank gemäß § 6 USPG Errichtung“

13. In der Anlage II wird die Zeile „Registerzählung – Großzählung 2011 laufend“ durch folgende Zeilen ersetzt:

„Volks-, Arbeitsstätten-, Gebäude- und Wohnungszählung 2011 Durchführung

Volks-, Arbeitsstätten-, Gebäude- und Wohnungszählung 2021 (Vorbereitung) laufend“

Internationale Angelegenheiten

Änderung des Konsulargebührengesetzes 1992

Das Bundesgesetz über die Erhebung von Gebühren und den Ersatz von Auslagen für Amtshandlungen österreichischer Vertretungsbehörden in konsularischen Angelegenheiten (Konsulargebührengesetz 1992 – KGG 1992), BGBl. Nr. 100/1992, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 129/2009, wird wie folgt geändert:

1. § 1 Abs. 2 lautet:

„(2) Auslagen, die den Vertretungsbehörden im Zusammenhang mit Amtshandlungen in konsularischen Angelegenheiten erwachsen, sind zu ersetzen, sofern sie über den allgemeinen Verwaltungsaufwand hinausgehen und nicht auf Grund besonderer gesetzlicher Vorschriften von Amts wegen zu tragen sind. Dies gilt auch für Auslagen, die den Vertretungsbehörden im Zusammenhang mit beantragten Amtshandlungen erwachsen, die aus der antragstellenden Person zuzurechnenden Gründen nicht zustande kommen.“

2. Dem § 1 wird folgender Abs. 5 angefügt:

„(5) Der Bundesminister für europäische und internationale Angelegenheiten wird ermächtigt, unter Berücksichtigung der durchschnittlichen tatsächlichen Höhe der anfallenden Kosten durch Verordnung die pauschalierte Höhe des Ersatzes der in Tarifpost 6 Abs. 7 in der Anlage zu § 1 genannten Auslagen von Vertretungsbehörden festzulegen.“

3. Dem § 17 wird folgender Abs. 15 angefügt:

„(15) § 1 Abs. 2 und 5 sowie Tarifpost 1 Abs. 1, Tarifpost 1a Abs. 5, Tarifpost 4 Abs. 1 und 2, Tarifpost 6 Abs. 7 bis 11 und Tarifpost 7 in der Anlage zu § 1 in der Fassung des Budgetbegleitgesetzes 2011, BGBl. I Nr. xxx/2010, treten mit 1. Jänner 2011 in Kraft und sind auf alle Vorgänge anzuwenden, für die der Abgaben- bzw. Ersatzanspruch nach diesem Zeitpunkt entstanden ist.

4. Der Titel der Anlage zu § 1 lautet:

„KONSULARGEBÜHRENTARIF UND BESTIMMTE AUSLAGENERSÄTZE

Bezeichnung der gebührenpflichtigen Amtshandlungen und damit verbundener bestimmter Auslagenersätze“

5. In der Anlage zu § 1 lautet Tarifpost 1 Abs. 1:

„(1) Anbringen betreffend Dokumentenbeschaffungen, Einholung von Beglaubigungsvermerken, Nachlassangelegenheiten oder Ausforschung...................................................................................24 Euro“

6. In der Anlage zu § 1 lautet Tarifpost 1a Abs. 5:

„(5) Sind weitere erkennungsdienstliche (ua. Beauftragung von DNA-Analysen) oder sonstige Maßnahmen (ua. Beauftragung von Dokumentenüberprüfungen) zur Identitätsfeststellung erforderlich, so sind die Auslagen gemäß § 1 Abs. 2 vom Antragsteller zu ersetzen.“

7. In der Anlage zu § 1 wird der in Tarifpost 4 Abs. 1 und 2 genannte Ausdruck „30 Euro“ jeweils durch den Ausdruck „40 Euro“ ersetzt.

8. In der Anlage zu § 1 werden in Tarifpost 6 folgende Abs. 7 bis 11 eingefügt:

„(7) Zusätzlich zu der in Abs. 1 genannten Konsulargebühr sind vom Antragsteller gemäß § 1 Abs. 2 und 5 folgende Auslagen zu ersetzen:

1. Auslagen, die im Zusammenhang mit der Ausstellung von Reisepässen durch die Befassung von zur Abnahme biometrischer Merkmale ermächtigten Honorarkonsulaten oder ausländischen Behörden erwachsen, und

2. Auslagen, die im Zusammenhang mit der Ausstellung von Personalausweisen, die im Wege von hiezu ermächtigten Honorarkonsulaten beantragt werden, durch die Einschaltung dieser Honorarkonsulate erwachsen.

(8) Ausstellung eines Expresspasses ................................................................................................. 100 Euro

(9) Ausstellung eines Expresspasses bis zur Vollendung des zwölften Lebensjahres.................. 45 Euro

(10) Ausstellung eines Ein-Tages-Expresspasses .............................................................................. 220 Euro

(11) Ausstellung

eines Ein-Tages-Expresspasses bis zur Vollendung des

zwölften Lebensjahres ................................................................................................................... 165 Euro“

9. In der Anlage zu § 1 lautet die Tarifpost 7:

„TARIFPOST 7 Visa

(1) Einbringung eines Antrages auf Erteilung eines Einreisetitels als Aufenthaltsvisum (Visum für den längerfristigen Aufenthalt, Visum D).........................................................................................100 Euro

(2) Gebührenfrei ist der Antrag auf und die Erteilung eines Visum D für:

1. Kinder unter sechs Jahren,

2. Forscher aus Drittstaaten im Sinne der Empfehlung 2005/761/EG des Europäischen Parlaments und des Rates vom 28. September 2005, ABl. Nr. L 289 vom 03.11.2005 S. 23, zur Erleichterung der Ausstellung einheitlicher Visa durch die Mitgliedstaaten für den kurzfristigen Aufenthalt an Forscher aus Drittstaaten, die sich zu Forschungszwecken innerhalb der Gemeinschaft bewegen,

3. Vertreter gemeinnütziger Organisationen bis zum Alter von 25 Jahren, die an Seminaren, Konferenzen, Sport-, Kultur- oder Lehrveranstaltungen teilnehmen, die von gemeinnützigen Organisationen organisiert werden,

4. begünstigte Drittstaatsangehörige und Familienangehörige im Sinne des § 2 Abs. 4 Z 11 und 12 des Fremdenpolizeigesetzes 2005 – FPG, BGBl. I Nr. 100.

(3) Von der Gebühr für Antrag auf und Erteilung eines Visum D kann im Einzelfall Abstand genommen werden bei Beantragung eines Visums:

1. für Dienstreisen in Diplomatenpässe oder eines Diplomatenvisums in gewöhnliche Reisepässe,

2. für Dienstreisen in Dienstpässe oder eines Dienstvisums in gewöhnliche Reisepässe,

3. in Reisedokumente nach Art. 28 der Konvention über die Rechtsstellung der Flüchtlinge, BGBl. Nr. 55/1955,

4. für Schüler, Studenten, postgraduierte Studenten, Teilnehmer an Aufbaustudiengängen und Stipendiaten an österreichischen Schulen, Universitäten und Hochschulen sowie an der Diplomatischen Akademie, insbesondere dann, wenn Gegenseitigkeit vorliegt,

5. für Ausländer hinsichtlich ihrer wissenschaftlichen Tätigkeit in der Lehre, in der Entwicklung und der Erschließung der Künste sowie in der Lehre der Kunst an österreichischen Universitäten und Hochschulen sowie an der Diplomatischen Akademie,

6. für Teilnehmer an in Österreich stattfindenden religiösen, wissenschaftlichen, künstlerischen, kulturellen, politischen und sportlichen Veranstaltungen, wenn Gegenseitigkeit gewährleistet ist,

7. für Personen bis zum Alter von 25 Jahren, die an Seminaren, Konferenzen, Sport-, Kultur- oder Lehrveranstaltungen teilnehmen, die von gemeinnützigen Organisationen organisiert werden,

8. für Teilnehmer an Austauschaktionen für Kinder einschließlich der Begleitpersonen,

9. für Teilnehmer an Veranstaltungen zur Förderung der wirtschaftlichen Beziehungen mit dem Ausland und für Besucher solcher Veranstaltungen, wenn Gegenseitigkeit gewährleistet ist, und

10. für Angehörige von in Österreich beerdigten Kriegsopfern oder Opfern der politischen oder rassischen Verfolgung.“

Das Aktiengesetz, BGBl. Nr. 98/1965, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 58/2010, wird wie folgt geändert:

1. In § 258 Abs. 1 wird der Verweis „§ 283 Abs. 2 bis 4 UGB“ durch den Verweis „§ 24 Abs. 2 bis 5 FBG“ ersetzt.

2. Dem § 262 wird folgender Abs. 22 angefügt:

„(22) § 258 in der Fassung des Budgetbegleitgesetzes 2011, BGBl. I Nr. xxx/2010, ist auf Verstöße gegen die in § 258 Abs. 1 genannten Pflichten anzuwenden, die nach dem 1. Jänner 2011 gesetzt werden.“

Änderung des Arbeits- und Sozialgerichtsgesetzes

Das Arbeits- und Sozialgerichtsgesetz, BGBl. Nr. 104/1985, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 58/2010, wird wie folgt geändert:

1. § 12 Abs. 6 lautet:

„(6) Bei der Bestimmung der fachkundigen Laienrichter sollen Änderungen der Senatszusammensetzung (§ 412 ZPO) tunlichst vermieden werden.“

2. In § 38 Abs. 2 wird die Wortfolge „nach Anhörung des Klägers“ aufgehoben.

3. § 39 wird wie folgt geändert:

a) In Abs. 2 Z 2 erster Halbsatz lautet das Klammerzitat „(§ 434 ZPO)“.

b) Abs. 4 hat zu lauten:

„(4) § 222 ZPO ist nicht anzuwenden.“

4. Dem § 75 wird folgender Abs. 4 angefügt:

„(4) Als Dolmetscher ist eine vom Bundesministerium für Justiz oder in dessen Auftrag von der Justizbetreuungsagentur zur Verfügung gestellte geeignete Person zu bestellen. Steht eine geeignete Person nicht oder nicht für die angefragte Zeit zur Verfügung, so kann das Gericht auch eine andere geeignete Person als Dolmetscher bestellen. Dabei ist vorrangig eine in die Gerichtssachverständigen- und Gerichtsdolmetscherliste (§ 2 Abs. 1 SDG) eingetragene Person zu bestellen.“

5. Der bisherige Text des § 90 erhält die Absatzbezeichnung „(1)“; folgender Abs. 2 wird angefügt:

„(2) Ein Fall des § 496 Abs. 3 ZPO liegt insbesondere vor, wenn die Ergänzung der Verhandlung nur in der Einholung eines Gutachtens besteht. Im Beweisergänzungsverfahren ist Vorbringen zur Änderung des Gesundheitszustandes unzulässig. Ergeben sich aufgrund des eingeholten Gutachtens Weiterungen des Verfahrens, so kann die Sache an die erste Instanz zurückverwiesen werden.“

6. § 98 wird wie folgt geändert:

a) Der mit dem Bundesgesetz BGBl. I Nr. 116/2009 eingefügte Absatz mit der Absatzbezeichnung „(22)“ erhält die Absatzbezeichnung „(23)“.

b) Der mit dem Bundesgesetz BGBl. I Nr. 58/2010 eingefügte Absatz mit der Absatzbezeichnung „(23)“ erhält die Absatzbezeichnung „(24)“.

c) nach dem Abs. 24 wird folgender Abs. 25 eingefügt:

Artikel 15

Änderung des Außerstreitgesetzes

Das Außerstreitgesetz, BGBl. I Nr. 111/2003, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 58/2010, wird wie folgt geändert:

1. Dem § 10 wird folgender Abs. 6 angefügt:

„(6) § 86a ZPO gilt sinngemäß.“

2. In § 23 Abs. 1 wird die Wortfolge „ausgenommen diejenigen über die Unterbrechung durch die verhandlungsfreie Zeit“ durch die Wortfolge „ausgenommen § 222 ZPO“ ersetzt.

3. § 46 Abs. 3 wird aufgehoben.

4. § 47 Abs. 1 lautet:

„(1) Der Rekurs ist durch Überreichung eines Schriftsatzes beim Gericht erster Instanz zu erheben; er kann nicht zu gerichtlichem Protokoll erklärt werden.“

5. Nach dem § 207g wird folgender § 207h samt Überschrift eingefügt:

„Inkrafttreten und Übergangsbestimmung zum Bundesgesetz BGBl. I Nr. xxx/2010

Artikel 16

Änderung des Baurechtsgesetzes

Das Baurechtsgesetz, RGBl. Nr. 86/1912, zuletzt geändert durch das Bundesgesetz BGBl. Nr. 258/1990, wird wie folgt geändert:

In § 13 Abs. 2 wird der letzte Satz durch folgende Sätze ersetzt:

„Der Beschluss ist den Aufgeforderten mit Zustellnachweis zuzustellen. Die Zustellung an einen Ersatzempfänger ist zulässig.“

Änderung des Eisenbahn-Enteignungsentschädigungsgesetzes

Das Eisenbahn-Enteignungsentschädigungsgesetz, BGBl. Nr. 71/1954, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 112/2003, wird wie folgt geändert:

1. Dem § 7 wird folgender Abs. 3 angefügt:

„(3) Im Enteignungsverfahren hat der Enteignungsgegner Anspruch auf Ersatz der zur zweckentsprechenden Rechtsverteidigung notwendigen Kosten seiner rechtsfreundlichen Vertretung und sachverständigen Beratung. Dem Enteignungsgegner gebührt voller Kostenersatz, soweit der Enteignungsantrag ab- oder zurückgewiesen oder in einem nicht nur geringfügigen Umfang zurückgezogen wird. In allen anderen Fällen gebührt dem Enteignungsgegner eine Pauschalvergütung in Höhe von 1,5 vH der festgesetzten Enteignungsentschädigung, mindestens aber 500 Euro und höchstens 7 500 Euro.“

2. In § 43 Abs. 1 wird die Wendung „werden nach den Vorschriften zugestellt, die für die Zustellung zu eigenen Handen maßgebend sind.“ durch die Wendung „sind mit Zustellnachweis zuzustellen. Die Zustellung an einen Ersatzempfänger ist zulässig.“ ersetzt.

3. Dem § 48 wird folgender Absatz angefügt:

„(4) § 7 Abs. 3 in der Fassung des Budgetbegleitgesetzes 2011, BGBl. I Nr. xxx/2010, tritt mit 1. Jänner 2011 in Kraft. § 43 Abs. 1 in der Fassung des genannten Bundesgesetzes tritt mit 1. Mai 2011 in Kraft. Der § 7 Abs. 3 in der Fassung des Budgetbegleitgesetzes 2011 ist auf Verfahren anzuwenden, bei denen der Antrag auf Enteignung nach dem 31. Dezember 2010 bei der Behörde eingelangt ist. Verfahren, bei denen der Antrag auf Enteignung vor diesem Zeitpunkt eingelangt ist, sind nach den bisher geltenden Vorschriften zu Ende zu führen. § 43 ist in der Fassung des Budgetbegleitgesetzes 2011 anzuwenden, wenn das zuzustellende Schriftstück nach dem 30. April 2011 abgefertigt wird.“

Änderung der Exekutionsordnung

Die Exekutionsordnung, RGBl. Nr. 79/1896, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 58/2010, wird wie folgt geändert:

1. Der bisherige Text des § 78 erhält die Absatzbezeichnung „(1)“; folgender Abs. 2 wird angefügt:

„(2) Nicht anzuwenden sind die Bestimmungen über die Hemmung von Fristen und die Erstreckung von Tagsatzungen nach § 222 ZPO.“

2. In § 80 Z 2 wird die Wortfolge „zu eigenen Handen“ durch die Wortfolge „nach den für die Zustellung von Klagen geltenden Vorschriften“ ersetzt.

3. § 249 Abs. 3 lautet:

„(3) Im vereinfachten Bewilligungsverfahren dürfen Vollzugshandlungen frühestens 14 Tage nach Zustellung der Bewilligung der Exekution vorgenommen werden. Übersteigt die im vereinfachten Bewilligungsverfahren hereinzubringende Forderung an Kapital nicht 500 Euro und ist die Zahlung der hereinzubringenden Forderung aufgrund der Zustellung der Exekutionsbewilligung nicht zu erwarten, so kann der Beschluss, durch welchen die Pfändung bewilligt wurde, dem Verpflichteten bei Vornahme der Pfändung zugestellt werden; Vollzugshandlungen können zugleich mit Zustellung der Bewilligung der Exekution vorgenommen werden. Ist die Exekution nicht im vereinfachten Bewilligungsverfahren bewilligt worden, so ist der Beschluss, durch welchen die Pfändung bewilligt wurde, dem Verpflichteten erst bei Vornahme der Pfändung zuzustellen.“

4. Nach dem § 414 wird folgende Bestimmung samt Überschrift angefügt:

„Inkrafttreten und Übergangsbestimmung zur Novelle BGBl. I Nr. xxx/2010

Artikel 19

Änderung des Firmenbuchgesetzes

Das Firmenbuchgesetz, BGBl. Nr. 10/1991, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 58/2010, wird wie folgt geändert:

1. In § 22 Abs. 1 wird die Wendung „zuständige Finanzamt für Gebühren und Verkehrsteuern (in Vorarlberg das Finanzamt Feldkirch)“ durch die Wendung „Finanzamt für Gebühren, Verkehrsteuern und Glücksspiel“ ersetzt.

2. § 24 lautet:

„§ 24. (1) Wer verpflichtet ist, eine Anmeldung, eine Zeichnung der Namensunterschrift oder eine Einreichung von Schriftstücken zum Firmenbuch vorzunehmen, oder wer eine ihm nicht zustehende Firma gebraucht, ist vom Gericht durch Zwangsstrafen bis zu 3 600 Euro anzuhalten, seine Verpflichtung zu erfüllen bzw. den Gebrauch der Firma zu unterlassen.

(2) Kommt der Betroffene einer gerichtlichen Anordnung nach Abs. 1 innerhalb von zwei Monaten nach Eintritt der Rechtskraft des Beschlusses über die Verhängung der Zwangsstrafe nicht nach, so ist eine weitere Zwangsstrafe bis zu 3 600 Euro zu verhängen und – wurde zuvor bereits einmal nach diesem Absatz vorgegangen – der Beschluss über die verhängte Zwangsstrafe zu veröffentlichen. Eine wiederholte Verhängung von Zwangsstrafen ist zulässig.

(3) Vor Verhängung der ersten Zwangsstrafe ist der Betroffene aufzufordern, die Verpflichtung zu erfüllen bzw. den Gebrauch der Firma zu unterlassen oder darzutun, dass die Verpflichtung nicht besteht bzw. der Gebrauch der Firma rechtmäßig ist, und eine konkrete Zwangsstrafe für den Fall der Nichtbefolgung anzudrohen. Diese Aufforderung ist wie eine Klage zuzustellen.

(4) Das Gericht kann anstelle der Androhung einer Zwangsstrafe (Abs. 3) mit Zwangsstrafverfügung im Bereich des für den Pflichtverstoß vorgesehenen Strafrahmens vorgehen, wenn der Pflichtverstoß anhand der Umstände naheliegt; diesfalls sind die Bestimmungen des § 283 Abs. 2 und 3 UGB sinngemäß anzuwenden.

(5) Kommen die gesetzlichen Vertreter einer mittelgroßen (§ 221 Abs. 2 UGB) Kapitalgesellschaft ihren Verpflichtungen auch nach Verhängung einer weiteren Zwangsstrafe nicht nach, so beträgt der Höchstbetrag nach Abs. 2 das Dreifache, kommen die gesetzlichen Vertreter einer großen (§ 221 Abs. 3 UGB) Kapitalgesellschaft ihren Verpflichtungen auch nach Verhängung einer weiteren Zwangsstrafe nicht nach, beträgt dieser Höchstbetrag das Sechsfache. Als Grundlage für die Größenklasse kann der zuletzt vorgelegte Jahresabschluss herangezogen werden. Eine verhängte Zwangsstrafe ist auch dann zu vollstrecken, wenn der gerichtlichen Anordnung nachgekommen wurde oder deren Erfüllung unmöglich geworden ist.“

3. Dem § 43 wird folgender Abs. 7 angefügt:

„(7) Die §§ 22 Abs. 1 und 24 in der Fassung des Budgetbegleitgesetzes 2011, BGBl. I Nr. xxx/2010, treten mit 1. Jänner 2011 in Kraft; § 24 ist auf Pflichtverstöße anzuwenden, die nach dem 1. Jänner 2011 gesetzt werden.“

Änderung des Fortpflanzungsmedizingesetzes

Das Fortpflanzungsmedizingesetz, BGBl. Nr. 275/1992, zuletzt geändert durch BGBl. I Nr. 135/2009, wird wie folgt geändert:

1. In § 7 Abs. 3 wird die Wortfolge „ein Gericht oder“ aufgehoben.

2. In § 8 Abs. 1 wird jeweils die Wortfolge „eines gerichtlichen Protokolls oder“ aufgehoben.

Änderung des Gebührenanspruchsgesetzes

Das Gebührenanspruchsgesetz, BGBl. Nr. 136/1975, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 52/2009, wird wie folgt geändert:

1. Dem § 1 Abs. 1 wird folgender Satz angefügt:

„Dies gilt nicht für dem Gericht oder der Staatsanwaltschaft vom Bundesministerium für Justiz oder in dessen Auftrag von der Justizbetreuungsagentur gemäß § 75 Abs. 4 ASGG oder § 126 Abs. 2a StPO zur Verfügung gestellte Dolmetscherinnen und Dolmetscher.“

2. In § 20 Abs. 3 wird die Wortfolge „auf volle 10 Cent aufzurunden“ durch die Wortfolge „kaufmännisch auf volle 10 Cent zu runden“ ersetzt.

3. In § 39 Abs. 2 wird die Wortfolge „10 Cent aufzurunden“ durch die Wortfolge „Euro abzurunden“ ersetzt.

4. In § 64 wird die Wortfolge „auf volle 10 Cent aufzurunden“ durch die Wortfolge „kaufmännisch auf volle 10 Cent zu runden“ ersetzt.

Änderung des Gerichtlichen Einbringungsgesetzes

Das Gerichtliche Einbringungsgesetz, BGBl. Nr. 288/1962, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 29/2010, wird wie folgt geändert:

1. § 5 Abs. 1 lautet:

„(1) Zur Sicherung der nach § 1 einzubringenden Beträge steht dem Bund schon vor der Entscheidung über den Anspruch das Zurückbehaltungsrecht an den in gerichtliche Verwahrung genommenen Geldbeträgen und beweglichen körperlichen Sachen des Zahlungspflichtigen einschließlich der erlegten Kostenvorschüsse sowie an sichergestellten und beschlagnahmten Gegenständen (§§ 109, 110 und 115 StPO) des Beschuldigten (Angeklagten) zu; dieses Zurückbehaltungsrecht besteht auch in Ansehung jener Beträge, von deren Entrichtung die Partei im Wege der Verfahrenshilfe einstweilig befreit ist (§§ 8, 9 GGG). An sichergestellten und beschlagnahmten Gegenständen (§§ 109, 110 und 115 StPO) des Beschuldigten (Angeklagten) steht dem Bund zur Sicherung der nach § 1 Z 1 bis 4 einzubringenden Beträge das Zurückbehaltungsrecht schon vor dem Entstehen der Zahlungspflicht zu. Das Zurückbehaltungsrecht unterliegt den gleichen Beschränkungen, die bei der Eintreibung der zu sichernden Beträge zu beachten sind.“

2. § 19a wird folgender Abs. 9 angefügt:

„(9) § 5 Abs. 1 in der Fassung des Budgetbegleitgesetzes 2011, BGBl. I Nr. xxx/2010, tritt mit 1. Jänner 2011 in Kraft und ist auf Verwahrnisse anzuwenden, die sich nach dem 31. Dezember 2010 in Verwahrung befinden.“

Änderung des Gerichtsgebührengesetzes

Das Gerichtsgebührengesetz, BGBl. Nr. 501/1984, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 29/2010, wird wie folgt geändert:

1. In § 2 werden

a) in der Z 1 lit. c der Strichpunkt durch einen Beistrich ersetzt und folgende Wendung angefügt:

„für das sozialgerichtliche Verfahren (Tarifpost 1 Z II) mit der Zustellung der Entscheidung jener Instanz, in der der Dolmetscher gemäß § 75 Abs. 4 ASGG beigezogen wurde, an den Versicherungsträger;“

b) in der Z 7 die Wendung „und 10“ durch die Wendung „ , 10 und 11 sowie Anmerkung 3 zur Tarifpost 14“ ersetzt;

c) in der Z 8 der Klammerausdruck „(Duplikaten, Abschriften und Ausdrucken aus dem Grundbuch und dem Firmenbuch und den jeweiligen Hilfsverzeichnissen und Akten sowie aus den Schiffsregisterakten)“ durch den Klammerausdruck „(Kopien, Ablichtungen, Auszüge und Ausdrucke)“ und der Klammerausdruck „(Veranlassung)“ durch die Wendung „ , Veranlassung beziehungsweise Herstellung durch die Partei“ ersetzt.

2. In § 4 Abs. 6 werden der Klammerausdruck „(Abschriftgebühr)“ durch den Klammerausdruck „(Grundbuchsauszüge)“ sowie der Klammerausdruck „(Abschriften und Amtsbestätigungen)“ durch den Klammerausdruck „(Abschriften, Amtsbestätigungen, Ausdrucke und Apostillen)“ ersetzt.

3. In § 6a Abs. 1 wird die Wortfolge „und bei einer Einsicht in die Urkundensammlung des Grundbuchs eine Justizverwaltungsgebühr von 70 Cent je abgefragter Urkunde“ aufgehoben.

4. In § 7 Abs. 1

a) wird am Ende der Z 1 nach dem Strichpunkt folgende Wendung angefügt:

„in sozialgerichtlichen Verfahren (TP 1 Z II) entsprechend der Kostentragungsregel des § 77 Abs. 1 ASGG die Versicherungsträger mit Ausnahme der Träger der Sozialversicherung;“

b) lautet die Z 3:

„3. bei Abschriften (Kopien, Ablichtungen, Auszügen und Ausdrucken), Amtsbestätigungen (Zeugnissen), Registerauskünften sowie Jahresabschlüssen und Schiffsregisterauszügen derjenige, der diese bestellt, veranlasst beziehungsweise selbst herstellt oder in dessen Interesse die Ausstellung erfolgt;“

5. In § 12 Abs. 2 wird der Klammerausdruck „(Duplikate)“ durch den Klammerausdruck „(Kopien, Ablichtungen, Auszüge und Ausdrucke)“ ersetzt und nach dem Klammerausdruck „(Zeugnisse)“ die Wendung „ , Registerauskünfte“ eingefügt.

6. In § 16 Abs. 1 werden in der Z 1 der Betrag von „733 Euro“ durch den Betrag von „750 Euro“ sowie in der Z 2 der Betrag von „2 465 Euro“ durch den Betrag von „2 500 Euro“ ersetzt.

7. In § 17 werden in der lit. a der Betrag von „1 232 Euro“ durch den Betrag von „1 500 Euro“ und in der lit. b der Betrag von „6 162 Euro“ durch den Betrag von „6 500 Euro“ ersetzt.

8. In § 18 Abs. 2 wird folgende Z 2a eingefügt:

„2a. Ist Gegenstand des Vergleichs eine Räumungsverpflichtung, die auch der Sicherung einer Forderung auf wiederkehrende Leistungen dient (etwa wenn auf die Räumung verzichtet wird oder von dieser kein Gebrauch gemacht werden soll, solange die Leistungsverpflichtung fristgerecht erfüllt wird), so ist in die Bemessungsgrundlage des Vergleiches neben dem Streitwert für die Räumung auch der Streitwert für die wiederkehrenden Leistungen einzurechnen.“

9. Nach § 26a wird folgender § 26b samt Abschnittsbezeichnung und Paragrafenüberschrift eingefügt:

„IVa. Pauschalgebühren für Abfragen im Grund- und Firmenbuch

Zahlungspflicht für die Abfragegebühr

§ 26b. (1) Für die Abfragegebühr nach Tarifpost 9 lit. e sind zahlungspflichtig:

1. die mit dem Zugang zur Grundbuchsdatenbank beauftragten Übermittlungs- und Verrechnungsstellen, die über Auftrag der Endnutzer Abfragen nach Tarifpost 9 lit. e Z 1 bis 16 durchführen;

2. die Bundesrechenzentrum GmbH für im Auftrag der Körperschaften öffentlichen Rechts durchgeführte Abfragen.

(2) Für die Abfragegebühr nach Tarifpost 10 Z IV sind zahlungspflichtig:

1. die mit dem Zugang zur Firmenbuchdatenbank beauftragten Übermittlungs- und Verrechnungsstellen, die über Auftrag der Endnutzer Abfragen nach Tarifpost 10 Z IV durchführen;

2. die Bundesrechenzentrum GmbH für im Auftrag des Bundes, der öffentlich-rechtlichen Fonds, deren Abgang der Bund zu decken hat, der im jeweiligen Bundesfinanzgesetz bezeichneten Monopol- und Bundesbetriebe, der Länder, der Gemeinden, der Sozialhilfeverbände sowie der Körperschaften öffentlichen Rechts durchgeführte Abfragen sowie für Sammelabfragen.

(3) Der Anspruch des Bundes auf die Gebühr wird mit der Abfrage begründet.“

10. In § 31a

a) wird in Abs. 1 die Wendung „sowie die in §§ 16 und 17 angeführten Bemessungsgrundlagen“ durch die Wendung „sowie die in der Anmerkung 8 zur Tarifpost 7 angeführten Beträge“ ersetzt;

b) wird in Abs. 2 der Betrag von „363 360 Euro“ durch den Betrag von „350 000 Euro“ ersetzt.

11. In der Tarifpost 1

a) lautet die Überschrift in der Spalte „Gegenstand“:

|

Tarifpost |

Gegenstand |

Höhe der Gebühren |

|

1 |

I. Pauschalgebühren in zivilgerichtlichen Verfahren erster Instanz bei einem Wert des Streitgegenstandes |

|

b) werden in der Z I in der Spalte „Gegenstand“ jeweils der Betrag von „360 Euro“ durch den Betrag von „300 Euro“, der Betrag von „730 Euro“ durch den Betrag von „700 Euro“, der Betrag von „2 180 Euro“ durch den Betrag von „2 000 Euro“, der Betrag von „3 630 Euro“ durch den Betrag von „3 500 Euro“, der Betrag von „7 270 Euro“ durch den Betrag von „7 000 Euro“, der Betrag von „36 340 Euro“ durch den Betrag von „35 000 Euro“, der Betrag von „72 670 Euro“ durch den Betrag von „70 000 Euro“, der Betrag von „145 350 Euro“ durch den Betrag von „140 000 Euro“, der Betrag von „218 020 Euro“ durch den Betrag von „210 000 Euro“, der Betrag von „290 690 Euro“ durch den Betrag von „280 000 Euro“, der Betrag von „363 360 Euro“ durch den Betrag von „350 000 Euro“ und in der Spalte „Höhe der Gebühren“ der Betrag von „1 754 Euro“ durch den Betrag von „2 100 Euro“ ersetzt.

c) wird nach Z I folgende Z II angefügt:

|

Tarifpost |

Gegenstand |

Höhe der Gebühren |

|

|

II. Pauschalgebühren im sozialgerichtlichen Verfahren für die Beiziehung eines vom Bundesministerium für Justiz (Justizbetreuungsagentur) zur Verfügung gestellten Dolmetschers |

159 Euro je Sprache |

12. In der Tarifpost 2 werden in der Spalte „Gegenstand“ jeweils der Betrag von „360 Euro“ durch den Betrag von „300 Euro“, der Betrag von „730 Euro“ durch den Betrag von „700 Euro“, der Betrag von „2 180 Euro“ durch den Betrag von „2 000 Euro“, der Betrag von „3 630 Euro“ durch den Betrag von „3 500 Euro“, der Betrag von „7 270 Euro“ durch den Betrag von „7 000 Euro“, der Betrag von „36 340 Euro“ durch den Betrag von „35 000 Euro“, der Betrag von „72 670 Euro“ durch den Betrag von „70 000 Euro“, der Betrag von „145 350 Euro“ durch den Betrag von „140 000 Euro“, der Betrag von „218 020 Euro“ durch den Betrag von „210 000 Euro“, der Betrag von „290 690 Euro“ durch den Betrag von „280 000 Euro“, der Betrag von „363 360 Euro“ durch den Betrag von „350 000 Euro“ und in der Spalte „Höhe der Gebühren“ der Betrag von „2 580 Euro“ durch den Betrag von „3 000 Euro“ ersetzt;

13. In der Tarifpost 3 werden in der Spalte „Gegenstand“ jeweils der Betrag von „2 180 Euro“ durch den Betrag von „2 000 Euro“, der Betrag von „3 630 Euro“ durch den Betrag von „3 500 Euro“, der Betrag von „7 270 Euro“ durch den Betrag von „7 000 Euro“, der Betrag von „36 340 Euro“ durch den Betrag von „35 000 Euro“, der Betrag von „72 670 Euro“ durch den Betrag von „70 000 Euro“, der Betrag von „145 350 Euro“ durch den Betrag von „140 000 Euro“, der Betrag von „218 020 Euro“ durch den Betrag von „210 000 Euro“, der Betrag von „290 690 Euro“ durch den Betrag von „280 000 Euro“, der Betrag von „363 360 Euro“ durch den Betrag von „350 000 Euro“ und in der Spalte „Höhe der Gebühren“ der Betrag von „3 441 Euro“ durch den Betrag von „4 000 Euro“ ersetzt;

14. In der Tarifpost 4 werden in der Spalte „Gegenstand“ in der lit. a und b jeweils der Betrag von „360 Euro“ durch den Betrag von „300 Euro“, der Betrag von „730 Euro“ durch den Betrag von „700 Euro“, der Betrag von „2 180 Euro“ durch den Betrag von „2 000 Euro“, der Betrag von „3 630 Euro“ durch den Betrag von „3 500 Euro“, der Betrag von „7 270 Euro“ durch den Betrag von „7 000 Euro“, der Betrag von „36 340 Euro“ durch den Betrag von „35 000 Euro“ und der Betrag von „72 670 Euro“ durch den Betrag von „70 000 Euro“ ersetzt.

15. Die Überschrift vor Tarifpost 5 lautet:

„III. Pauschalgebühren für Insolvenz- und Reorganisationsverfahren“

16. Die Überschrift vor Tarifpost 7 lautet:

„IV. Pauschalgebühren für Verfahren außer Streitsachen“

17. Der Tarifpost 7 wird folgende Anmerkung 8 angefügt:

„8. Entscheidungen über die Bestätigung der Pflegschaftsrechnung nach der Tarifpost 7 lit. c Z 2 sind auf Antrag der Partei gebührenfrei, wenn aus der Pflegschaftsrechnung als einziges Vermögen Sparguthaben bis zu 4 000 Euro ersichtlich sind und die ausgewiesenen jährlichen Einkünfte (§§ 266, 276 ABGB) 12 000 Euro nicht übersteigen.“

18. In der Tarifpost 9

a) wird in der lit. a in der Spalte „Höhe der Gebühren“ der Betrag von „45 Euro“ durch den Betrag von „38 Euro“ ersetzt;

b) wird in der lit. b in Z 1 und 3 in der Spalte „Höhe der Gebühren“ jeweils der Hundertsatz „1 vH“ durch den Hundertsatz „1,1 vH“ ersetzt;

c) wird in der lit. d in der Spalte „Gegenstand“ das Wort „Abschriften“ durch das Wort „Auszüge“ ersetzt, in der Spalte „Maßstab für die Gebührenbemessung“ die Wortfolge „für je 850 angefangene Zeilen“ aufgehoben und in der Spalte „Höhe der Gebühren“ der Betrag von „10 Euro“ durch den Betrag von „12 Euro“ ersetzt;

d) wird nach der lit. d folgende lit. e angefügt:

|

Tarifpost |

Gegenstand |

Maßstab für die Gebührenbemessung |

Höhe der Gebühren |

|

9 |

e) Abfragen nach §§ 6 und 7 GUG |

|

|

|

|

1. Vollabfrage einer Einlagezahl (GB‑Auszug aktuell) |

je abgefragter EZ |

3 Euro |

|

|

2. Abfrage des A-, B- oder C‑Blattes einer EZ (GB‑Teilauszug aktuell) |

je abgefragtem Blatt einer EZ |

1,60 Euro |

|

|

3. Abfrage der letzten Tagebuchzahl (Plombe) |

je abgefragter TZ |

1,50 Euro |

|

|

4. Abfrage der Urkundensammlung |

je abgefragter Urkunde |

0,90 Euro |

|

|

5. Abfrage des Personenverzeichnisses |

je abgefragter Person |

1,50 Euro |

|

|

6. Abfrage der historischen Einlagezahl (Verzeichnis der gelöschten Eintragungen) |

aa) für die letzten fünf Jahre bb) ohne zeitliche Begrenzung |

1,50 Euro

3,60 Euro |

|

|

7. GB‑Auszug zu einem bestimmten Stichtag |

je abgefragter EZ |

3,60 Euro |

|

|

8. GB‑Teilauszug zu einem bestimmten Stichtag |

je abgefragtem Blatt einer EZ |

2 Euro |

|

|

9. Abfrage der letzten TZ (Plombe) zu einem bestimmten Stichtag |

je abgefragter TZ |

1,80 Euro |

|

|

10. Abfrage der Informationen zu einer Tagebuchzahl (Zusatzinformation) |

je abgefragter TZ |

1,50 Euro |

|

|

11. Suche nach Kaufverträgen je Katastralgemeinde (KG) |

je abgefragter KG |

1,50 Euro |

|

|

12. Informationen zu einer Liegenschaftsgruppe im Gruppenverzeichnis |

je Liegenschaftsgruppe |

1,50 Euro |

|

|

13. Abfrage aus der Digitalen Katastralmappe (DKM-Grafik) je in der Grafik dargestelltem Naturmaß |

aa) bis zu 500m bb) bis zu 1 000m cc) bis zu 2 000m |

3 Euro 10 Euro 40 Euro |

|

|

14. Auszug aus dem Grundstücksverzeichnis ohne Grundstücksadresse (GST‑Auszug) |

aa) für 1 bis 10 Grundstücke bb) für 11 bis 100 Grundstücke |

3 Euro

10 Euro |

|

|

15. Auszug aus dem Grundstücksverzeichnis mit Grundstücksadresse |

aa) für 1 bis 10 Grundstücke bb) für 11 bis 100 Grundstücke |

3,20 Euro

12 Euro |

|

|

16. Suche nach Grundstücksadressen im Anschriftenverzeichnis (Adresssuche) |

aa) bis zu 10 Treffern bb) bis zu 100 Treffern cc) bis zu 1 000 Treffern |

0,90 Euro 3 Euro 30 Euro |

|

|

17. Abfragen nach Z 1 bis 3 sowie Z 5 bis 12 von Körperschaften öffentlichen Rechts |

je abgefragter EZ, TZ, KG, Liegenschaftsgruppe, Person oder je abgefragtem Blatt |

1,40 Euro |

e) wird nach der Anmerkung 1 folgende Anmerkung 1a eingefügt:

„1a. Wenn nicht die Eingabe und sämtliche Urkunden im elektronischen Rechtsverkehr übermittelt werden, erhöht sich die Eingabengebühr um 15 Euro.“

f) wird die Anmerkung 3a aufgehoben;

g) wird nach der Anmerkung 12 folgende Anmerkung 13 eingefügt:

„13. Die Übermittlungs- und Verrechnungsstellen können bei Abfragen nach Tarifpost 9 lit. e einen von der Bundesministerin für Justiz zu genehmigenden für die eigene Tätigkeit angemessenen Zuschlag in Rechnung stellen.“

h) lautet die Anmerkung 14:

„14. Die Voraussetzungen zur Beauftragung als Übermittlungs- und Verrechnungsstelle für geeignete Rechtsträger legt die Bundesministerin für Justiz im Vertragsweg fest. Die Bundesrechenzentrum GmbH fungiert als Übermittlungs- und Verrechnungsstelle für die Körperschaften öffentlichen Rechts und hat die Gebühr nach Tarifpost 9 lit. e Z 17 auf Grund der Verrechnungsvorgabe der Bundesministerin für Justiz an den Bund zu entrichten.“

i) wird in der Anmerkung 15 das Wort „Abschriften“ durch das Wort „Auszüge“ ersetzt;

j) werden nach der Anmerkung 15 folgende Anmerkungen 16 und 17 angefügt:

„16. Die Grundbuchsdatenbank ist eine geschützte Datenbank im Sinn von § 76c Urheberrechtsgesetz. Der Bund ist im Sinn von § 76d Urheberrechtsgesetz Inhaber des Schutzrechtes an dieser Datenbank. Die Befugnis zur Grundbuchsabfrage nach Tarifpost 9 lit. e und die Entrichtung der Gebühren nach dieser Tarifpost berechtigen nicht zu Verwertungshandlungen, die dem Bund als Datenbankhersteller nach §§ 76c ff. Urheberrechtsgesetz vorbehalten sind.

17. § 31a ist auf die Gebührenbeträge in Tarifpost 9 lit. e Z 1 bis 13 sublit. aa, 14 sublit. aa, 15 sublit. aa, 16 sublit. aa und bb sowie Z 17 mit der Maßgabe anzuwenden, dass der aus dem Verhältnis der Indexzahlen berechnete Betrag auf die nächsten vollen 10 Cent aufzurunden ist.“

19. In der Tarifpost 10

a) werden in der Z I lit. a in der Spalte „Höhe der Gebühren“ der Betrag von „22 Euro“ durch den Betrag von „15 Euro“, jeweils der Betrag von „36 Euro“ durch den Betrag von „29 Euro“, der Betrag von „138 Euro“ durch den Betrag von „131 Euro“, der Betrag von „26 Euro“ durch den Betrag von „19 Euro“, der Betrag von „55 Euro“ durch den Betrag von „48 Euro“, der Betrag von „92 Euro“ durch den Betrag von „85 Euro“, jeweils der Betrag von „185 Euro“ durch den Betrag von „178 Euro“ und der Betrag von „73 Euro“ durch den Betrag von „66 Euro“ ersetzt;

b) wird in der Z III lit. a in der Spalte „Höhe der Gebühren“ die Wortfolge „für je 850 angefangene Zeilen“ aufgehoben und der Betrag von „10 Euro“ durch den Betrag von „12 Euro“ ersetzt;

c) wird in der Z III lit. b in der Spalte „Höhe der Gebühren“ der Betrag von „10 Euro“ durch den Betrag von „12 Euro“ ersetzt;

d) wird nach Z III folgende Z IV angefügt:

|

Tarifpost |

Gegenstand |

Höhe der Gebühren |

|

10 |

IV. Firmenbuchabfragen a) Abfragen nach § 34 Abs. 1 Firmenbuchgesetz – FBG (Einzelabfragen) |

|

|

|

1. Aktueller Firmenbuchauszug |

3 Euro |

|

|

2. Aktueller Firmenbuchauszug mit historischen (gelöschten) Daten |

5 Euro |

|

|

3. Aktueller Firmenbuchauszug mit Gewerberegister-Daten |

3,80 Euro |

|

|

4. Aktueller Firmenbuchauszug mit historischen (gelöschten) Daten und Gewerberegister-Daten |

5,40 Euro |

|

|

5. Kurzinformation (Teilauszug mit Firma, Sitz, Geschäftsanschrift und Rechtsform) |

0,90 Euro |

|

|

6. Teilauszug eingeschränkt auf maximal zwei Personen oder alphabetische Personenliste |

0,90 Euro |

|

|

7. European Business Register–Standardauszug |

0,90 Euro |

|

|

8. Ergebnis einer Firmensuche mit Einschränkungen auf Handelsgericht, Rechtsform, Rechtseigenschaft oder Sitz oder Ergebnis einer Personensuche |

0,90 Euro |

|

|

9. Ergebnis einer bundesweiten Firmensuche ohne Einschränkung |

2,50 Euro |

|

|

10. Ergebnis der Suche nach Veränderungen von Rechtsträgern |

je ausgewiesener Firmenbuchnummer 0,13 Euro |

|

|

11. Ergebnis der besonderen Suche nach solchen Veränderungen von Rechtsträgern, die nur in der Vorlage eines Jahresabschlusses (oder eines offenzulegenden Auszugs aus der Bilanz samt Anhang nach § 278 Abs. 1 UGB) bestehen (spezifische Veränderungssuche) |

je ausgewiesener Firmenbuchnummer 0,13 Euro |

|

|

12. Urkunden in der Urkundensammlung |

je Urkunde 0,90 Euro |

|

|

13. Ergebnis der Suche nach Urkunden (Urkundenliste) |

je ausgewiesener Firmenbuchnummer 0,13 Euro |

|

|

14. Ergebnis der Suche nach Jahresabschlüssen (oder offenzulegenden Auszügen aus der Bilanz samt Anhang nach § 278 Abs. 1 UGB) (Jahresabschluss-Suche) |

je ausgewiesener Firmenbuchnummer 0,13 Euro |

|

|

15. Suche im Zweig Firmeninformation mit Verknüpfungen pro Personenliste und pro Funktionenübersicht je Person |

0,90 Euro |

|

|

16. Suche im Zweig Firmeninfo pro Firmenliste mit Verknüpfungen |

2,50 Euro |

|

|

17. Suche im Zweig Firmeninfo pro Firmeninformation mit Verknüpfungen |

2 Euro |

|

|

18. Abfragen nach Z 1 bis 17 durch den Bund, die öffentlich-rechtlichen Fonds, deren Abgang der Bund zu decken hat, die im jeweiligen Bundesfinanzgesetz bezeichneten Monopol- und Bundesbetriebe, die Länder, die Gemeinden, die Sozialhilfeverbände sowie durch Körperschaften öffentlichen Rechts im Wege der Bundesrechenzentrum GmbH |

die Hälfte der nach Z 1 bis 17 ausgewiesenen Gebühr, wobei auf den nächsten vollen Cent aufzurunden ist |

|

|

b) Abfragen nach § 34 Abs. 2 FBG (Sammelabfragen) |

je ausgewiesenem Rechtsträger 1,20 Euro |

e) wird nach der Anmerkung 1 folgende Anmerkung 1a eingefügt:

„1a. Wenn nicht die Eingabe und sämtliche Urkunden im elektronischen Rechtsverkehr übermittelt werden, erhöht sich die Eingabengebühr um 15 Euro.“

f) wird die Anmerkung 3a aufgehoben;

g) wird in der Anmerkung 15a nach der Wortfolge „des elektronischen Rechtsverkehrs“ die Wortfolge „spätestens sechs Monate nach dem Bilanzstichtag“ eingefügt;

h) lautet die Anmerkung 17: