194/AB XXII. GP

Eingelangt am 06.05.2003

Dieser Text ist elektronisch textinterpretiert. Abweichungen vom Original sind

möglich.

Anfragebeantwortung

Auf die schriftliche

parlamentarische Anfrage Nr. 165/ J vom 6. März 2003 der

Abgeordneten Mag. Johann Maier und Kollegen, betreffend Steuerschulden

von

Unternehmern in Österreich für 2002, beehre ich mich Folgendes

mitzuteilen:

Einleitend möchte ich die Entwicklung des

Aufkommens der wesentlichsten

Abgabenarten und den damit verbundenen Rückständen in einer gesamtheitli-

chen Sicht darstellen, wobei darauf hinzuweisen ist, dass der Sockelbetrag der

bearbeitbaren Rückstände (Rückstandsausweise ausgefertigt) mit rund 3 % des

Gesamtjahresaufkommens äußerst gering ist, wenn man bedenkt, dass der

jährliche Zuwachs rund 0,3 % (Tendenz

fallend) beträgt.

Die Zahlenangaben in

dieser Anfragebeantwortung wurden für monetäre Werte

in Millionen Euro gewählt.

Aus Gründen der Übersichlichkeit möchte

ich vorerst die Antworten zu den

Punkten 1., 4., 7, und 10. darstellen, und dann in der fehlenden Reihenfolge

fortfahren.

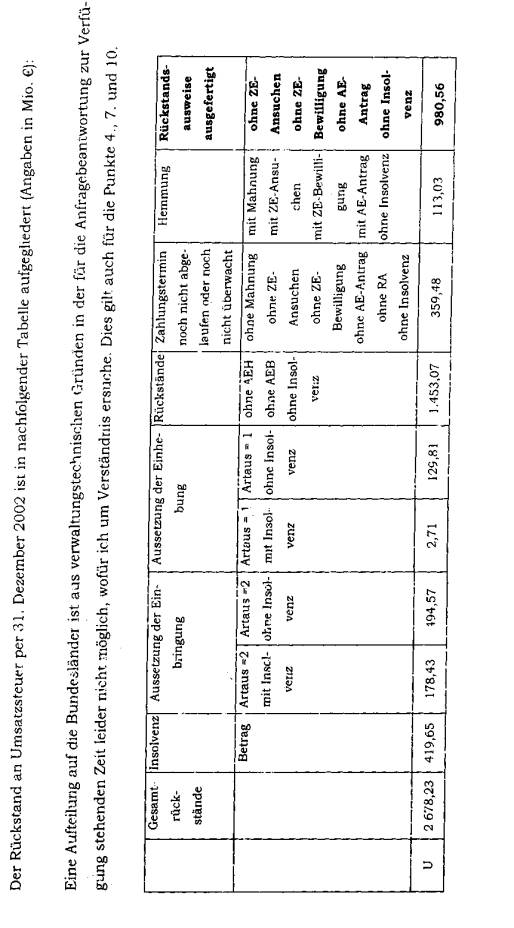

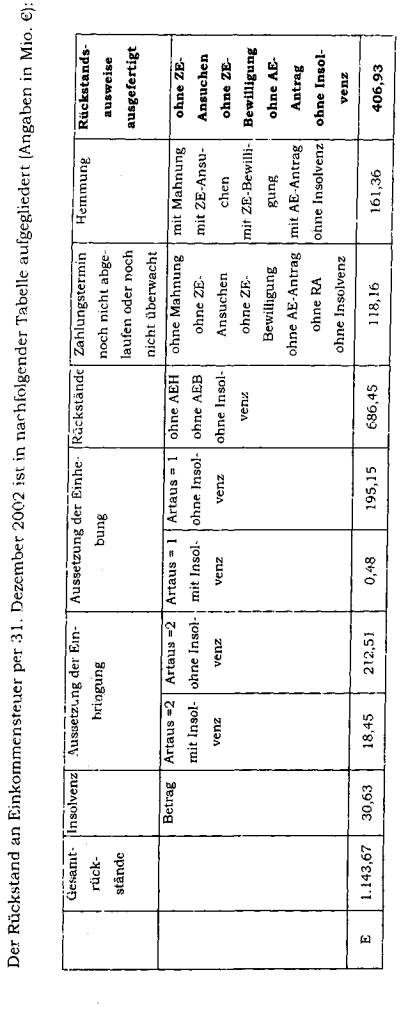

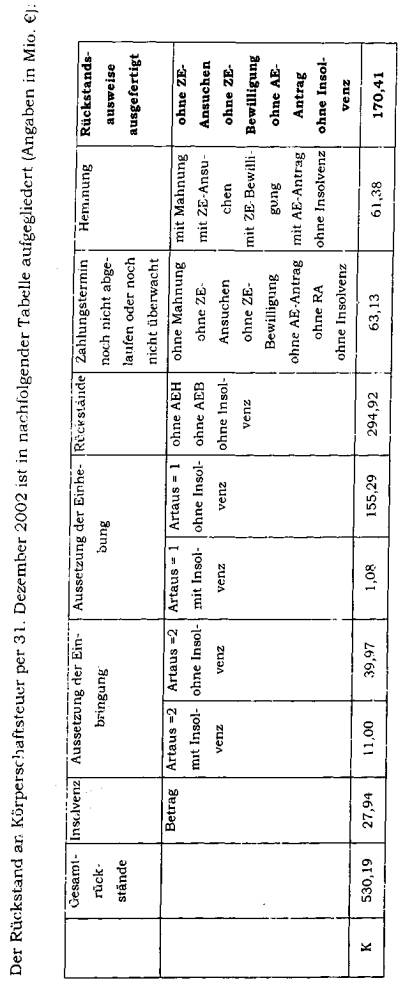

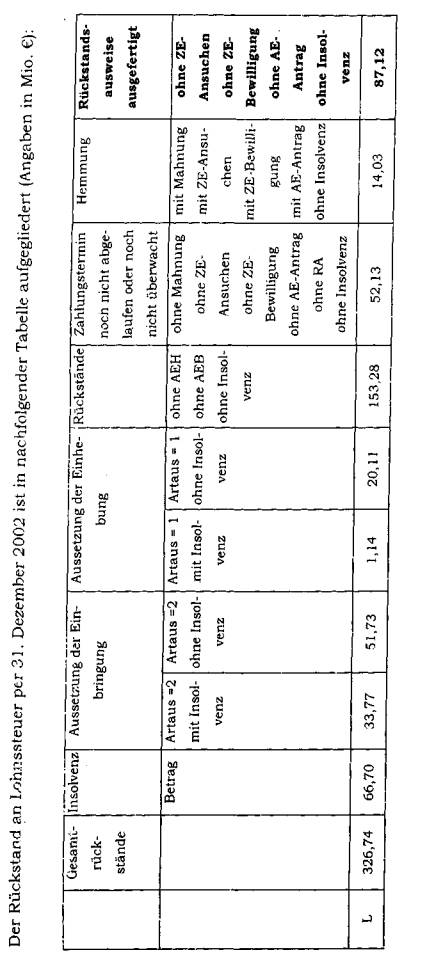

Zu 1.. 4 . 7. und 10.:

Die

Entwicklung der Abgabenarten und Rückstände zum 31. Dezember für die

letzten beiden Jahre stellt sich wie folgt dar, wobei U Umsatzsteuer. E Ein-

kommensteuer, K Körperschaftsteuer und L

Lohnsteuer bedeutet:

|

|

Einnahmen 2001 |

Rückstandsausweise |

Rückstand in % |

|||

|

U |

17.354 |

928,89 |

5,35 % |

|||

|

E |

3.987 |

377,86 |

9,48 % |

|||

|

K |

6.235 |

146,13 |

2.34 % |

|||

|

L |

15.672 |

80,67 |

0,51 % |

|||

|

|

Einnahmen 2002 |

Rückstandsausweise |

Rückstand in % |

|

||

|

U |

17.639 |

980,56 |

5,56 % |

|

||

|

E |

3.126 |

406,93 |

13,02% |

|

||

|

K |

4.559 |

170,41 |

3,74 % |

|

||

|

L |

16.219 |

87,12 |

0,54 % |

|

||

|

|

Einnahmen 2002 |

Veränderung Rück- |

% des Jahresabgaben |

|||

|

|

17.639 |

+ 51,67 |

0,29 % |

|||

|

E |

3.126 |

29,06 |

0,93 % |

|||

|

K |

4.559 |

+

24,29 |

0.53 % |

|||

|

L |

16.219 |

+ 6,45 |

0,04 % |

|||

Zu 2. und 3.:

Die Gesamteinnahmen an Umsatzsteuer betragen im Jahre 2002:

|

|

Umsatzsteuer |

|

FLD

Wien, NÖ und |

10.198,23 |

|

FLD Oberöster- |

2.242,48 |

|

FLD Salzburg |

1.889,62 |

|

FLD Tirol |

766,65 |

|

FLD Vorarlberg |

693,37 |

|

FLD Steiermark |

1.228,68 |

|

FLD Kärnten |

648,04 |

|

Gesamterfolg |

17.667,07 |

|

Voranschlag |

18.458,90 |

|

Differenz |

-

791.83 |

Zu 5. und

6.:

Die Gesamteinnahmen an Einkommensteuer betrugen im Jahre 2002:

|

|

Einkommensteuer |

|

FLD

Wien, NÖ und |

1.262,97 |

|

FLD Oberöster- |

452,70 |

|

FLD Salzburg |

274,04 |

|

FLD Tirol |

403,35 |

|

FLD Vorarlberg |

266,90 |

|

FLD Steiermark |

317,22 |

|

FLD Kärnten |

148,86 |

|

Gesamterfolg |

3.126,03 |

|

Voranschlag |

3.342,95 |

|

Differenz |

-216.92 |

Zu 8. und 9.:

Die Gesamteinnahmen an Körperschaftsteuer betrugen im Jahre 2002:

|

|

Körperschaftsteuer |

|

FLD

Wien, NÖ und |

2.211,13 |

|

FLD Oberöster- |

796,15 |

|

FLD Salzburg |

455,44 |

|

FLD Tirol |

325,74 |

|

FLD Vorarlberg |

236,46 |

|

FLD Steiermark |

352,90 |

|

FLD Kärnten |

181,40 |

|

Gesamterfolg |

4,559,21 |

|

Voranschlag |

4.760.07 |

|

Differenz |

-

200,86 |

Zu 11. und 12.:

Die Gesamteinnahmen an Lohnsteuer betrugen in den Jahren 2000, 2001 und

2002.

|

|

Lohnsteuer |

||

|

2000 |

2001 |

2002 |

|

|

FLD

Wien, NO und |

9.366,54 |

10.229,43 |

10.623,26 |

|

FLD Oberösterreich |

1.674,66 |

1.734,03 |

1.782,18 |

|

FLD Salzburg |

634,70 |

720,62 |

761,14 |

|

FLD Steiermark |

1.129,31 |

1.224.,9 |

1.249,67 |

|

FLD Kärnten |

534,58 |

568,35 |

582,01 |

|

FLD Tirol |

664,71 |

723,47 |

724,47 |

|

FLD Vorarlberg |

463,17 |

471,46 |

495,88 |

|

Gesamterfolg |

14.467,67 |

15.672,14 |

16.218,60 |

|

Voranschlag |

|

|

17.078,12 |

|

Differenz |

|

|

- 859,52 |

Zu 13. und 16.:

Das Prüfungsziel bei

den Größt-/Großbetrieben ist eine Prüfung im 4 - Jahres-

zyklus (bei Größtbetrieben) bzw. 5 - Jahreszyklus (bei Großbetrieben).

Dabei

geht der eigentliche Prüfungszeitraum jedenfalls über 3

aufeinanderfolgende

Jahre. Auf die dazwischenliegenden Zeiträume wird bei Bedarf (zum

Beispiel:

Nichtberücksichtigung der Feststellungen der letzten Prüfung im

Folgezeit-

raum) ausgedehnt, sodass im Bedarfsfall auch eine Anschlussprüfung

erfolgen

kann.

Bei Mittelbetrieben

wird nach dem gleichen Vorgehensmodell ein 5 bis 10 -

Jahreszyklus angestrebt.

Bei Klein- und Kleinstbetrieben (Jahresumsatz unter

364.000 € und max.

25 Arbeitnehmern) wird die Prävention nicht durch Zeitauswahlkriterien,

son

dern durch Bedarfsprüfungen bzw. über Zufallsauswahl erreicht.

Zu 14.:

Die Anzahl der Betriebsprüfungen stellt sich wie folgt dar:

|

Jahr 2000 |

Großbe- |

Mittelbe- |

Kleinbe- |

Gesamt |

|

FLD

Wien, NÖ und |

2.124 |

4.743 |

3.209 |

10.076 |

|

FLD Oberösterreich |

984 |

2.032 |

1.366 |

4.382 |

|

FLD Salzburg |

500 |

1.102 |

645 |

2.247 |

|

FLD Tirol |

550 |

1.688 |

1.089 |

3.327 |

|

FLD Vorarlberg |

281 |

573 |

349 |

1.203 |

|

FLD Steiermark |

606 |

1.878 |

1.470 |

3.954 |

|

FLD Kärnten |

334 |

862 |

585 |

1.781 |

|

Bundesgebiet |

5.379 |

12.878 |

8.713 |

26.970 |

|

Jahr 2001 |

Großbe- |

Mittelbe- |

Kleinbe- |

Gesamt |

||

|

FLD

Wien, NÖ und |

2.180 |

3.680 |

2.880 |

8.740 |

||

|

FLD Oberösterreich |

1.107 |

. 1.657 |

1.096 |

3.860 |

||

|

FLD Salzburg |

552 |

970 |

581 |

2.103 |

||

|

FLD Tirol |

559 |

1.515 |

1.112 |

3.186 |

||

|

FLD Vorarlberg |

261 |

535 |

294 |

1.090 |

||

|

FLD Steiermark |

542 |

1.582 |

1.396 |

3.520 |

||

|

FLD Kärnten |

316 |

746 |

513 |

1.575 |

||

|

Bundesgebiet |

5, 517 |

10.685 |

7. 872 |

24.074 |

||

|

Jahr 2002 |

Großbe- |

Mittelbe- |

Kleinbe- |

Gesamt |

||

|

FLD

Wien, NÖ und |

1.966 |

2.648 |

3.336 |

7.950 |

||

|

FLD Oberösterreich |

936 |

1.165 |

1.595 |

3.696 |

||

|

FLD Salzburg |

690 |

1.384 |

1.728 |

3.802 |

||

|

FLD Tirol |

376 |

950 |

1 033 |

2.359 |

||

|

FLD Vorarlberg |

201 |

330 |

475 |

1.006 |

||

|

FLD Steiermark |

453 |

1.135 |

1.705 |

3.293 |

||

|

FLD Kärnten |

273 |

555 |

565 |

1,393 |

||

|

Bundesgebiet |

4.895 |

8.167 |

10.437 |

23.499 |

||

Wegen

der Änderung der Größenkategorien im Jahre 2002 ist ein direkter Ver

gleich der Jahre 2000 und 2001 mit 2002 nicht möglich.

Zu 15.:

Laut

Rückstandsschichtung vom 31. Dezember 2002 war ein Betrag von insge-

samt € 1,079.443.448,-- insolvenzverfangen. Dieser Betrag setzt sich aus Kon-

kursforderungen und Masseforderungen

zusammen und umfasst alle am

31. Dezember 2002 noch offenen Insolvenzverfahren, unabhängig vom Datum

der Eröffnung.

|

Wien |

602,58 |

|

Niederösterreich |

133,29 |

|

Burgenland |

15,40 |

|

Summe FLD WNB |

751,27 |

|

Oberösterreich |

100,75 |

|

Kärnten |

24,97 |

|

Steiermark |

84,74 |

|

Tirol |

44,20 |

|

Salzburg |

57,58 |

|

Vorarlberg |

15,94 |

|

Österreich |

1.079.44 |

|

(Vorjahr) | |

1.036,42 |

Im

Jahr 2002 wurden von den Finanzämtern Forderungen im Ausmaß von

insgesamt € 363.429.379,-- in Insolvenzverfahren angemeldet, die sich wie

folgt auf die Bundesländer verteilen:

|

Wien |

189,55 |

|

Niederösterreich |

37,65 |

|

Burgenland |

7,68 |

|

Summe FLD WNB |

234,89 |

|

Oberösterreich |

58,79 |

|

Kärnten |

19,34 |

|

Steiermark |

17,99 |

|

Tirol |

16,12 |

|

Salzburg |

10,14 |

|

Vorarlberg |

6,16 |

|

Österreich |

363,43 |

Wäre in jedem Fall die Mindestquote von 20

% erreichbar, ergäbe dies einen

Abgabenentfall von € 290 Mio. Tatsächlich liegt die in den Insolvenzverfahren

erzielbare Quote unter der Mindestquote für Zwangsausgleiche, weshalb der

Abgabenausfall höher anzusetzen ist.

In der Statistik sind jene Fälle, in denen

mangels Masse kein Insolvenzverfah-

ren eröffnet wurde, nicht berücksichtigt. Da diese Fälle nicht gezielt erfasst

werden, können dazu auch keine Angaben gemacht werden.

Zu 17.:

Der Personalstand im Bereich der Finanzlandesdirektionen und Finanzämter

hat sich wie folgt verändert (Angaben laut Personalinformationssystem.)

|

Personalstand |

01.01.2000 |

01.01.2001 |

01.01.2002 |

01.01.2003 |

||||

|

FLD

Wien. NÖ und |

4.876 |

4.707 |

4.559 |

4.255 |

||||

|

FLD Oberöster- |

1.588 |

1.5b8 |

1.483 |

1.391 |

||||

|

FLD Salzburg |

828 |

789 |

769 |

721 |

||||

|

FLD Tirol |

933 |

903 |

867 |

818 |

||||

|

FLD Vorarlberg |

486 |

447 |

435 |

387 |

||||

|

FLD Steiermark |

1.384 |

1.312 |

1.270 |

1.179 |

||||

|

FLD Kärnten |

702 |

689 |

656 |

622 |

||||

|

Bundesgebiet |

10.797 |

10.415 |

10.039 |

9.373 |

||||

|

|

||||||||

|

Personalabgänge |

|

2000 |

2001 |

2002 |

|

|||

|

FLD

Wien, NÖ und |

|

-169 |

-148 |

-304 |

|

|||

|

FLD Oberöster- |

|

-20 |

-85 |

-92 |

|

|||

|

FLD Salzburg |

|

-39 |

-20 |

-48 |

|

|||

|

FLD Tirol |

|

-30 |

-36 |

-49 |

|

|||

|

FLD Vorarlberg |

|

-39 |

-12 |

-48 |

|

|||

|

FLD Steiermark |

|

-72 |

-42 |

-91 |

|

|||

|

FLD Kärnten |

|

-13 |

-33 |

-34 |

|

|||

|

Bundesgebiet |

|

-382 |

-376 |

-666 |

|

|||

Von den 666 Abgängen des Jahres 2002 betreffen 266 den

Wechsel zum Un-

abhängigen Finanzsenat.

Zu 18.:

Das Bundesbediensteten-Sozialplangesetz wurde in folgendem Umfang in

An-

spruch genommen:

|

Vorruhestand |

per 1.1.2003 |

|

FLD Wien, NÖ und Bgld |

9 |

|

FLD Oberösterreich |

2 |

|

FLD Salzburg |

4 |

|

FLD Tirol |

|

|

FLD Vorarlberg |

1 |

|

FLD Steiermark |

|

|

FLD Kärnten |

2 |

|

Bundesgebiet |

18 |

Zu 19.:

Der Personalstand an Betriebsprüfern hat sich wie folgt verändert (Angaben

laut Personalinformationssystem):

|

Prüfer |

01.01.2000 |

01.01.2001 |

01.01.2002 |

01.01.2003 |

||

|

FLD

Wien, NÖ und |

812 |

829 |

813 |

794 |

||

|

FLD

Oberöster- |

275 |

282 |

273 |

270 |

||

|

FLD

Salzburg |

161 |

177 |

169 |

168 |

||

|

FLD

Tirol |

215 |

214 |

214 |

201 |

||

|

FLD

Vorarlberg |

86 |

84 |

78 |

71 |

||

|

FLD

Steiermark |

249 |

246 |

240 |

232 |

||

|

FLD

Kärnten |

126 |

128 |

124 |

127 |

||

|

Bundesgebiet |

1.924 |

1.960 |

1.911 |

1.863 |

||

|

|

||||||

|

Personalabgänge |

|

2000 |

2001 |

2002 |

|

|

|

FLD

Wien, NÖ und |

|

17 |

-16 |

-19 |

|

|

|

FLD

Oberöster- |

|

7 |

-9 |

-3 |

|

|

|

FLD

Salzburg |

|

16 |

-8 |

-1 |

|

|

|

FLD

Tirol |

|

-1 |

0 |

-13 |

|

|

|

FLD

Vorarlberg |

|

-2 |

-6 |

-7 |

|

|

|

FLD

Steiermark |

|

-3 |

-6 |

-8 |

|

|

|

FLD

Kärnten |

|

2 |

-4 |

3 |

|

|

|

Bundesgebiet |

|

+36 |

-49 |

-48 |

|

|

Ein

Vergleich der Entwicklung des Prüfereinsatzes mit der Gesamtheit der Mit-

arbeiterinnen ergibt folgendes Bild:

|

Mitarbeiterinnen |

Prüferinnen |

Prüferinnen in % |

|

10.797 |

1.924 |

17,82 % |

|

9.373 |

1.863 |

19,88 % |

|

- 1.424 |

- 61 |

4,28 % |

Ziel ist es - nach

Durchführung der Neuausrichtung der Finanzverwaltung -

den Anteil der Bediensteten, die eine Betriebs-Prüfungstätigkeit im Außen-

dienst durchführen können, nachhaltig zu vergrößern. Personalaufnahmen

werden daher zukünftig massiv zu Verstärkungen in diesen Bereich herange-

zogen werden.

Zu 20.:

Es gab keinen Anlass für Prüferinnen

Sozialplangesetz in Anspruch zu nehmen.

das Bundesbediensteten-

Zu 21.:

Gemäß den

Richtlinien des Bundesministeriums für öffentliche Leistung und

Sport 922.501/3-II/3/03 vom 13. März 2003 zur Erstellung der Stellenpläne

für 2003 und 2004 wurde für das Jahr 2003 eine 4%-ige Einsparungsquote

gegenüber dem Stellenplan 2002 und für 2004 eine 2,5%-ige Reduktion der

Planstellen gegenüber dem Stellenplan 2003 vorgesehen.

Die Reduktion der

Planstellen ist die Folge der geplanten Produktivitäts-

steigerungen durch

die elektronische Erklärungsabgabe beim Jahresausgleich

(2003), den Unternehmererklärungen (2004)

und der Familienbeihilfe (2005).

Zu 22.:

Der natürliche Abgang

wird in den nächsten Jahren unter dem möglichen Pro-

duktivitätssteigerungspotential liegen, sodass im Innendienst freiwerdende

Mitarbeiterinnen nach einer entsprechenden Qualifizierung im Außendienst

verwendet werden sollen. Dadurch wird es möglich sein, die Prüfungsdichte

wieder zu erhöhen.

Zu 23.:

Da diesbezüglich keine statistischen

Werte vorliegen, ersuche ich um Ver-

ständnis, dass ich diese Frage nicht beantworten kann.

Zu 24.:

Eine Gesamtanzahl liegt dem Bundesministerium für

Finanzen zwar nicht vor,

doch möchte ich zur

Verdeutlichung der Problematik auf die

Zahlen der

Schnellen Eingreifgruppe Bau (SEG-Bau) in Wien verweisen, die einen Über-

blick über die Dimensionen der Verkürzungen erlauben. In den letzten 12 Mo

naten haben die Mitglieder der SEG-Bau 790 Baustellenbegehungen durchge

führt und in diesem Zusammenhang 204 Firmen einer näheren Betrachtung

unterzogen.

Von diesen 204 Firmen

waren 183 abgabenrechtlich auffällig (das sind rund

90 % der überprüften Firmen). In diesem Zusammenhang wird aufzählen der

Bauarbeiter-Abfertigungs- und Urlaubskasse hingewiesen, die davon ausgeht,

dass ca. 80 % der neu gegründeten Unternehmen im Bau- und Baunebenge-

werbe dubios sind.

Von der

SEG-Bau wurden in 179 Umsatzsteuersonderprüfungen

€ 13,420.919,-- und in 187 Lohnsteuerprüfungen € 3,238.260,-- vorgeschrie-

ben. Für Abgabenschuldigkeiten von insgesamt € 47,021.897,-- wurden Forde-

rungspfändungsbescheide

erlassen, die zu Zahlungseingängen von

€ 10,993.137,--geführt haben.

Über 56 der oben

genannten Firmen wurde zwischenzeitig ein Insolvenzverfah-

ren eröffnet.

Zu 25.:

Bedingt durch eine

Vielzahl von Großbaustellen und die Tendenz dubiose Fir-

men in Wien ansässig zu machen, liegt der Schwerpunkt der Maßnahmen im

Bereich der Finanzlandesdirektion für Wien, Niederösterreich und Burgenland.

Mit 1. April 2002

wurden in Wien zwei Prüferteams aufgestellt (SEG-Bau), die

im gesamten Bundesland Wien und in einigen angrenzenden Bezirken Kon-

trollen auf den Baustellen durchführen und nach Feststellung abgabenrecht-

lich relevanter Sachverhalte ohne weiteren Verzug die erforderlichen Maßnah-

men, insbesondere die Veranlassung von Sicherstellungsaufträgen und Forde-

rungspfändungen setzen.

Mit l. Juli 2002

wurde auch die Kontrolle der illegalen Ausländerbeschäftigung

vom Bundesministerium für Finanzen übernommen. Auch diese Mitarbeiter

sind in hohem Ausmaß mit Kontrollen auf den Baustellen befasst.

Selbstverständlich

werden auch in den übrigen Bundesländern Schwerpunkt-

kontrollen auf Baustellen durchgeführt. Dabei hat sich herausgestellt, dass

dubiose Wiener Firmen über das gesamte Bundesgebiet verteilt anzutreffen

sind.

Für die Finanzämter

wurde das Netzwerk der Baukoordinatoren geschaffen, die

vor allem für den schnellen Informationsfluss zwischen den erhebenden und

den für die Abgabenfestsetzung zuständigen Finanzämtern sorgen.

Ein Prüferteam bestehend aus Mitarbeitern

der Prüfungsabteilung Strafsachen

Wien und Betriebsprüfern mehrerer

Finanzämter ist damit befasst, das Umfeld

jenes Unternehmensberaters auszuleuchten, der in den letzten Jahren rund

1200 GesmbH's gegründet hat. Ein Großteil

dieser Firmen ist in weiterer Folge

im Zusammenhang mit Malversationen im

Baugewerbe wieder aufgetaucht.

Mit dem 2.

Abgabenänderungsgesetz 2002 wurde mit Wirkung 1. Oktober 2002

das Reverse Charge

System für Umsätze aus Bauleistungen eingeführt. Damit

ist sichergestellt, dass im Gegensatz zur vorhergehenden Regelung die in der

Unternehmerkette anfallende Umsatzsteuer auch tatsächlich zur Abfuhr ge-

langt. Die Geltendmachung der in Rechnung gestellten Vorsteuer durch den

Leistungsempfänger und die Nichtentrichtung der Umsatzsteuer durch den

Leistenden gehören somit der Vergangenheit

an.

Zu 26.:

Die im Jahr 2002

begonnen Maßnahmen werden fortgesetzt und verstärkt. Ei-

ne Arbeitsgruppe

erarbeitet über meinen Auftrag derzeit ein Maßnahmenplan

zur Stärkung der Betrugsbekämpfung im Abgabenbereich. Über Ergebnisse

werde ich zeitnah berichten.

Ebenso wird die

Umsetzung des Reverse Charge Systems in der Bauwirtschaft

einer Kontrolle

unterzogen, wobei der Schwerpunkt darauf liegt, allfälligen

Fehlentwicklungen zeitnah entgegenzutreten.

Erste Ergebnisse aus diesen Erhebungen

lassen darauf schließen, dass die

Neuregelung von der Bauwirtschaft

(jedenfalls im Bereich der größten Unter-

nehmen) angenommen und konsequent

umgesetzt wird.

Darüber hinaus wird auf Basis der bisher

gewonnenen Erfahrungen an einer

Institutionalisierung der aufgestellten

Sondereinheiten gearbeitet.

Zu 27. bis 29.:

Nach Ansicht des

Bundesministeriums für Finanzen ist die Situation im Be-

reich der Bauwirtschaft durch die Einführung des Reverse Charge Systems

und die grundsätzlich verpflichtende Abgabe von monatlichen Umsatzsteuer-

voranmeldungen weitgehend entschärft.

Zu 30.:

Der Betrugsbericht

zeigt den Arbeitsumfang und die Ergebnisse des Außen-

dienstes auf und analysiert die aktuellen, großen Betrugsszenarien. Er dient

dazu, die Effektivität und Effizienz der Betrugsbekämpfung auf Grund der dar-

aus gewonnenen Erkenntnisse zu verbessern.

Zu 31. und 32.:

Die

Schlussfolgerungen basieren auf der Evaluierung des aufgedeckten Betru-

ges, sowie der Entdeckungs- und Bekämpfungsmethoden und werden von mir

grundsätzlich geteilt.

Im Jahre 2002 wurden

daher unter anderem folgende Maßnahmen gesetzt:

• Ausdehnung der Überprüfung der Subunternehmen im Bau- und

Baunebengewerbe

auf ganz Österreich.

• Aufstellung von Erhebungsgruppen

zur Kontrolle illegaler Ausländerbe-

schäftigung.

• Einführung des Reverse

Charge Systems für die Bauwirtschaft im Umsatz-

steuergesetz.

• Einführung der

grundsätzlichen Verpflichtung zur monatlichen Abgabe der

Umsatzsteuervoranmeldungen um die Fallauswahlqualität zu verbessern.

• Schaffung einer Gruppe IV/D

- Organisation und Betrugsbekämpfung für

die Finanz- und

Zollverwaltung im Bundesministerium für Finanzen.

·

Vorarbeiten bezüglich eines Risikoinformations- und

Analysezentrums.

·

Einbindung

der Steuerfahndung in die Intra-European Organisation of Tax

Administrations (IOTA) zur Hebung der

internationalen Zusammenarbeit.