|

|

|

|

|

|

2054/AB XXII. GP

Eingelangt am 09.09.2004

Dieser Text ist elektronisch textinterpretiert. Abweichungen vom Original sind

möglich.

BM für soziale Sicherheit, Generationen und Konsumentenschutz

Anfragebeantwortung

Ich beantworte die an

mich gerichtete schriftliche parlamentarische Anfrage Nr.

2030/J der

Abgeordneten Schopf, Kollegen und Kolleginnen wie folgt:

Das Bundesministerium

f. soz. Sicherheit u. Generationen verfügt nicht über die

angefragten Daten.

Die Dachorganisation der Schuldnerberatungsstellen Österreich,

die ASB Schuldnerberatungen GmbH,

übermittelte auf Ersuchen die folgenden

Daten. Der Großteil der Daten

stammt aus dem Konkurs- und Eckdatenreport 2003

der ASB GmbH. Der Eckdatenreport ist

ein schuldnerberatungsinternes Papier. Er

gibt Aufschluss über die

österreichweite Inanspruchnahme der

Schuldnerberatungsstellen, die

Verschuldungs- und Arbeitssituation des Klientels,

sowie die initiierten außergerichtlichen Ausgleiche und

Schuldenregulierungsverfahren.

Die ASB stellt grundsätzlich nur

österreichweite Daten öffentlich zur Verfügung.

Ein direkter Bundesländervergleich

ist daher nicht vorgesehen.

Weitere Abfragen, wie

z.B. Effizienz der Schuldnerberatung, werden von der ASB

nicht eruiert. Diese

Daten können nur direkt bei den einzelnen Schuldnerberatungen

abgefragt werden.

Folgende Daten stehen zur Verfügung:

|

|

|

|

|

|

|

|

|

|

Außergerichtlicher

Ausgleich

|

|

|

|

|

Schuldenregulierungsverfahren

|

|

|

|

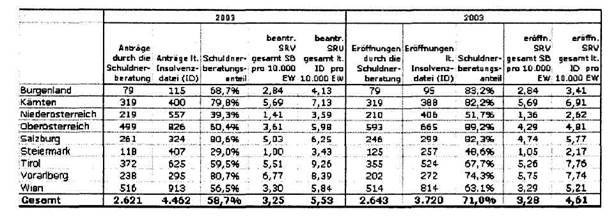

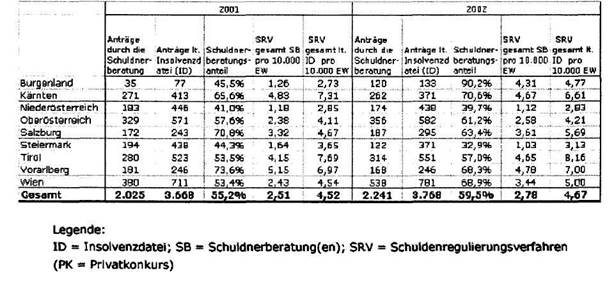

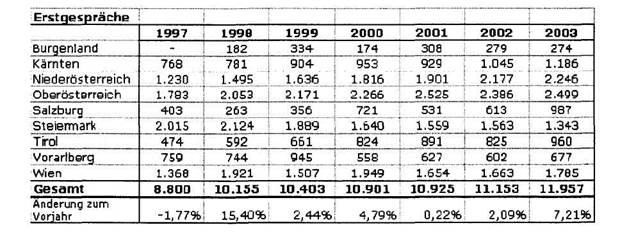

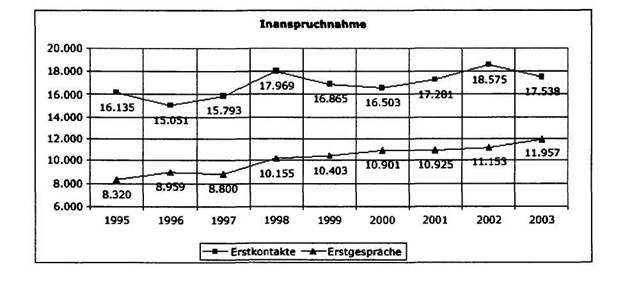

Eckdaten-Report

![]() 2003 - Überblick

2003 - Überblick

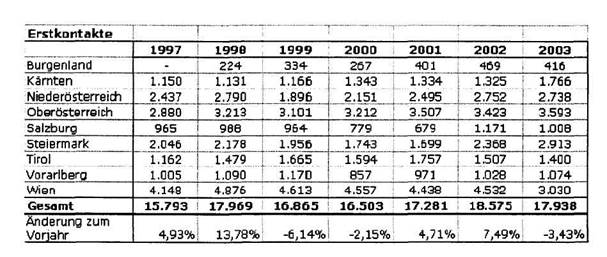

[ Inanspruchnahme (Frequentierung)

17.938 Erstkontakte - 3,4 % gegenüber 2002

11.957 Erstgespräche + 7,2 % gegenüber 2002

[ Verschuldungssituation

65.797,- Durchschnittsverschuldung

(bereinigt) - 6,1 % gegenüber 2002

[Erhebungsbandbreite:

>1000 und <724.728J

83.286,- Durchschnittsverschuldung (nicht bereinigt)

37.172,- Die

Medianverschuldung (d. h. 50 Prozent des Klientels liegt mit der

Verschuldungshöhe

darunter bzw. darüber).

[ Arbeitssituation

4945 % in Arbeit 2002: 52,32 %

32,36 % arbeitslos 2002: 29,64 %

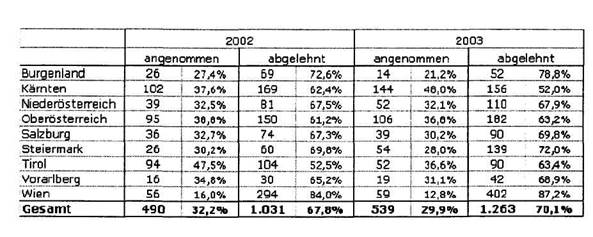

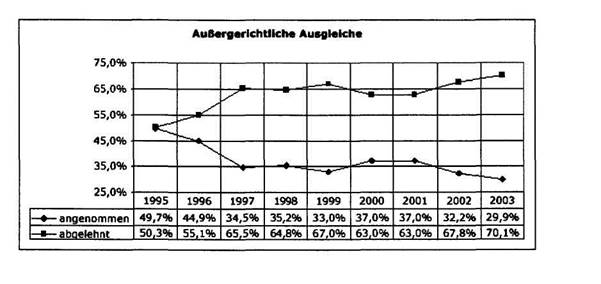

[ Außergerichtliche Ausgleiche

70,1 % abgelehnt 2002: 67,8 %

29,9 % angenommen 2002: 32,2 %

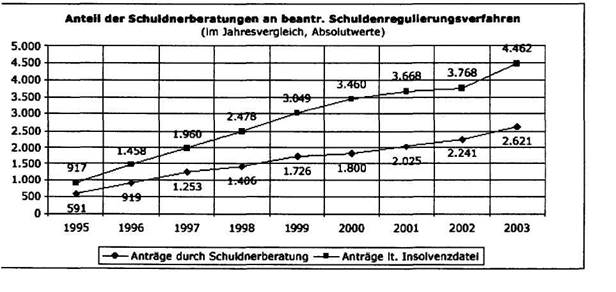

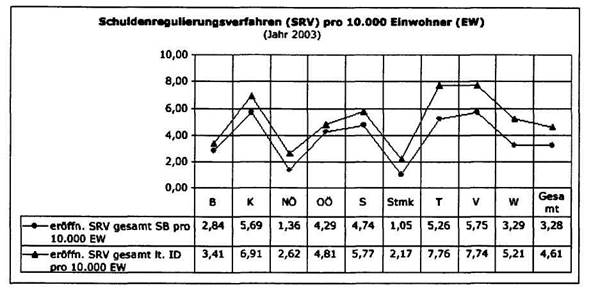

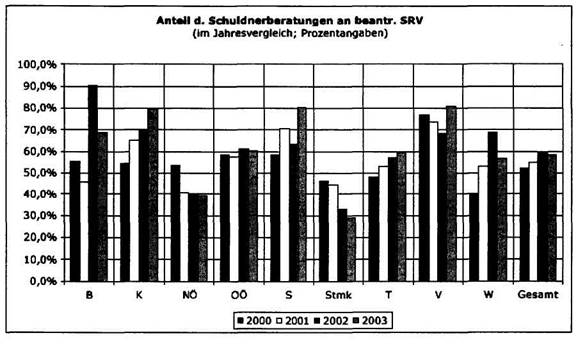

[ Schuldenregulierungsverfahren (SRV)

71,0 %

Anteil der Schuldnerberatungen an eröffneten SRV

58,7 %

Anteil der Schuldnerberatungen an den SRV-Anträgen

3,25 3,25 Anträge pro 10.000 EinwohnerInnen in Österreich wurden mit

![]() Unterstützung

der Schuldnerberatungen bei Gericht beantragt.

Unterstützung

der Schuldnerberatungen bei Gericht beantragt.

D.h. jede/r 3.077ste ÖsterreicherIn wurde bei der Antragerstellung von den

Schuldnerberatungen unterstützt.

Zu Frage 2: Was sind die

Hauptursachen für die Überschuldung bzw.

Zahlungsunfähigkeit

privater Haushalte und Einzelpersonen bzw. welchen

Zahlungsverpflichtungen

können die Verpflichteten hauptsächlich nacht

nachkommen

?

Das Bundesministerium f. soz. Sicherheit u. Generationen verfügt nicht über die

angefragten Daten. Die Dachorganisation der Schuldnerberatungsstellen Österreich,

die ASB Schuldnerberatungen GmbH, übermittelte auf Ersuchen die folgenden

Daten.

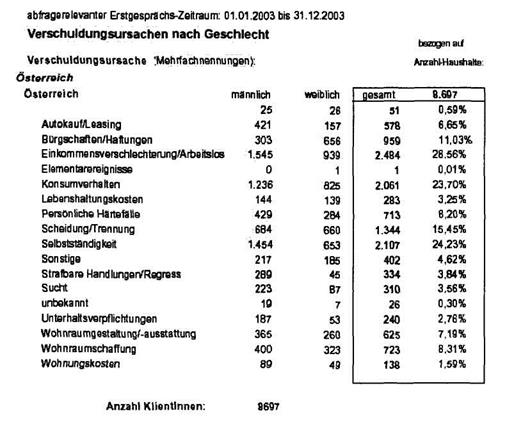

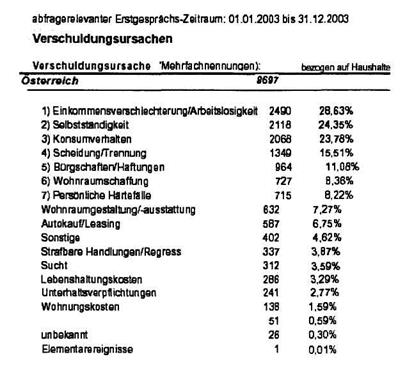

Die erste Graphik differenziert die Verschuldungsursachen geschlechtsspezifisch.

Zu Frage 3 und Frage

4: Sind von der Bundesregierung Maßnahmen gegen die

ansteigendenden

Überschuldungen bzw. Zahlungsunfähigkeiten von privaten

Haushalten

und Einzelpersonen, die auch auf die hohe Arbeitslosigkeit

zurückzuführen

sind, geplant ? Wenn ja, welche und wann ? Wenn nein, warum nicht

? Welche konkreten Maßnahmen wurden

diesbezüglich in der zweiten Jahreshälfte

2003 und in der ersten Jahreshälfte 2004 gesetzt?

Wie bereits in der Parlamentarischen Anfrage Nr. 669/J dazu Stellung genommen,

erfordert das Ansteigen der Verschuldung von privaten Haushalten ein rasches

Handeln der Konsumentenpolitik. Diverse Maßnahmen zur Gegensteuerung sind

notwendig und werden auf unterschiedlichen Ebenen ergriffen:

Ich setzte in diesem Bereich vor allem auf die gezielte und zielgruppenorientierte

Verbraucherinformation. Die Publikationen des Ressorts setzen sich zum einen mit

präventiven Maßnahmen zur Verhinderung der Verschuldung auseinander und

zeigen zum anderen Auswege aus der Verschuldung.

Besonders hervorheben möchte ich in diesem Zusammenhang die Anfang des

Jahres 2004 im Auftrag des Konsumentenschutzressorts neuerschienene Broschüre

„Privatkonkurs“, sowie der Folder

„Pleite? Schulden und Privatkonkurs“, bei denen

darauf Bedacht genommen wurde, dass sie sehr praxisnah gestaltet sind.

Während

die

Broschüre den Konsumenten umfassend über die Möglichkeiten bei

Verschuldung

informiert, bietet der Folder einen kurzen und prägnanten Überblick

und ermöglicht

damit eine erste Hilfestellung.

Weiters ist im Herbst 2003 eine

Broschüre zum Thema Handy (Titel „Der Handyguide

-

Alles was Recht ist“) erschienen, um Jugendlichen den persönlichen

Umgang mit

dem Handy zu

erleichtern. Gerade durch die Vielzahl an unterschiedlichen Diensten

und Leistungen von Mobilfunkbetreibern kann

der Überblick über die

Handyausgaben verloren gehen. Damit

das Handy für Jugendliche nicht zur

Schuldenfalle wird, beinhaltet die Broschüre wertvolle Tipps und

Informationen.

Derzeit in Planung ist eine speziell für

Jugendliche aufbereitete allgemeine

Information zum Thema

Verschuldung in Form eines Folders.

Weiters ist es mir

ein wichtiges Anliegen, den Belangen des Konsumentenschutzes

im

Rahmen der Verbrauchererziehung in den Schulen mehr Raum zu verschaffen.

Dem Thema

„Geschäfte von Jugendlichen und Umgang junger Menschen mit

Geld“

soll hier besonderes Augenmerk geschenkt werden.

Als weitere

Maßnahme ist mir die Rechtsdurchsetzung im Zusammenhang mit

Verschuldung ein wichtiges Anliegen. Im Rahmen des Klagsprojektes des Ressorts

mit dem Verein für Konsumenteninformation ist ein Schwerpunkt dem Thema

Finanzdienstleistungen und damit auch der Verschuldung gewidmet. Sittenwidrige

Bürgschaften

mittelloser Angehöriger waren mehrmals Gegenstand von

Musterprozessen.

Wie bereits berichtet sind aktuell mehrere Verfahren wegen

falscher

Anlageberatung anhängig, die erheblich finanzielle Nachteile für

Konsumenten

nach sich gezogen hat. Ein seit Februar 2004 laufendes Projekt in

Form

einer Sammelklage wurde betreffend WEB-Skandal (Salzburger Anlageskandal

in den 80er Jahren) gestartet.

Der verbesserte

Zugang Verschuldeter zum Privatkonkurs ist ebenfalls Gegenstand

des

Engagements des Konsumentenschutzressorts. Dennoch sind bestimmte

Personen

nach wie vor vom Privatkonkurs ausgeschlossen.

Dies wurde seitens des

Ressorts zum Anlass genommen im Oktober 2003 eine

Studie (Titel „Privatkonkurs auf dem

Prüfstand“) der ASB GmbH in Auftrag zu geben,

im

Rahmen derer die Erfahrungen mit dem Privatkonkurs ausführlich beleuchtet

werden.

Insbesondere sollen Gründe für ein Scheitern des Verfahrens erhoben

werden

und abgeklärt werden, ob bzw. inwieweit die Anforderungen des

Privatkonkurses

zu hoch sind. Dargestellt werden soll auch die Situation der

SchuldnerInnen nach

dem Privatkonkurs und die Wahrnehmung des Verfahrens aus

der Sicht der SchuldnerInnen, aber auch der

Gläubiger und der Gläubigervertreter.

Ein Zwischenbericht seitens der ASB GmbH erfolgt Anfang September 2004.

Die Ergebnisse dieser

Auswertungen können möglicherweise einen legistischen

Handlungsbedarf

für Änderungen des Privatkonkurses aufzeigen.

Zu Frage 5: Sind von der

Bundesregierung und von Ihnen, wegen des zu

erwartenden

Anstieges der zahlungsunfähigen Personen - verursacht durch die

derzeit

hohe Arbeitslosigkeit - Maßnahmen zur Unterstützung und Erweiterung

der

Schuldnerberatungsstellen

geplant ? Wenn ja, welche und wann ? Wenn nein,

warum nicht ?

Wie bereits in der

Parlamentarischen Anfrage Nr. 669/J dargelegt, fördert das

Konsumentenschutzressort

seit vielen Jahren - ebenso wie das BMJ - den

Dachverband der

Schuldnerberatungsstellen, die ASB Schuldnerberatungen GmbH

und damit indirekt die Schuldnerberatungen

der Länder:

Die Problematik, dass

angesichts des Ansteigens der Zahl der Verschuldeten die

Kapazität der

öffentlich geförderten Schuldnerberatungen, die ihre Dienste

kostenlos

anbieten, nicht ausreicht, um den Ansturm der Ratsuchenden zu bewältigen,

soll mit

einer weiteren im Oktober 2003 der ASB GmbH

in Auftrag gegebenen Studie (Titel

„Unterstützung

bei Überschuldung - Seriöse und unseriöse Geschäfte mit

SchuldnerInnen“)

beleuchtet werden.

Im Rahmen der Studie

soll eine Analyse der Leistung, des Auslastungsgrades und

der Inanspruchnahme der öffentlich geförderten

Schuldnerberatungsstellen sowie

eine

Analyse der Leistung und der Inanspruchnahme anderer Beratungsstellen, die

ihre Dienste

überschuldeten Konsumenten „anbieten“, durchgeführt

werden.

Zu Frage 6: Welche konkreten

Maßnahmen wurden diesbezüglich in der zweiten

Jahreshälfte

2003 und in der ersten Jahreshälfte 2004 gesetzt?

Wie bereits dargelegt,

wird die ASB Schuldnerberatungen GmbH auch für den

angefragten Zeitraum

von Ressort gefördert.

Wie erwähnt

wurde im Oktober 2003 die ASB Schuldnerberatungen GmbH seitens

des

Konsumentenschutzressorts mit der Durchführung zweier Studien

beauftragt.

Das

Ergebnis beider Studien soll Basis für die konsumentenpolitische

Tätigkeit des

Konsumentenschutzressorts

im Zusammenhang mit der Verschuldung bilden.

Eine weitere Unterstützung der Schuldnerberatungen

durch das

Konsumentenschutzressort erfolgt durch die Zuverfügungstellung der bereits

erwähnten Informationsbroschüre

und des Folders zum Thema Verschuldung (beide

erschienen Anfang 2004). Diese Publikationen werden auch in großer

Stückzahl an

die Schuldnerberatungsstellen abgegeben und von diesen an ratsuchenden

Klienten

weitergegeben.

Im Herbst 2004

werden diverse Infoscreen-Videos, darunter auch zum Thema

Verschuldung,

ausgestrahlt. Damit soll der Bekanntheitsgrad der soeben erwähnten

Publikationen sowie die Aufmerksamkeit der Konsumenten verbessert werden.

Nochmal möchte ich die speziell

für Jugendliche aufbereitete Broschüre zum Thema

Handy in Erinnerung rufen, welche seit Herbst 2003 zur Verfügung

steht und im

verstärkten Ausmaß an die Zielgruppe (Schulen) zur Verteilung

gelangte.

Zu Frage 7 und Frage

8: Sind von der Bundesregierung Maßnahmen gegen die hohe

Arbeitslosigkeit

- auch im Ressort des Bundesministeriums für soziale Sicherheit,

Generationen

und Konsumentenschutz - geplant ? Wenn ja, welche und wann ?

Wenn

nein, warum nicht ? Welche konkreten Maßnahmen wurden diesbezüglich

in

der zweiten

Jahreshälfte 2003 und in der ersten Jahreshälfte 2004 gesetzt?

Ergänzend zur Anfragebeantwortung Nr. 669/J

Das

Konsumentenschutzressort ist im Jahr 2002 eine strategische

Entwicklungspartnerschaft

hinsichtlich des EU-Projektes EQUAL eingegangen.

EQUAL ist eine europäische

Gemeinschaftsinitiative mit dem Ziel der Bekämpfung

von

Diskriminierung und Ungleichheiten im Zusammenhang mit dem Arbeitsmarkt,

über Initiative

der ASB Schuldnerberatungen GmbH. eine Entwicklungspartnerschaft

Im Rahmen dieses sollen insbesondere neue

Methoden entwickelt werden, die

Diskriminierungen und Ungleichheiten entgegenwirken bzw. die der

präventiven

Bekämpfung der Arbeitslosigkeit dienen.

Das

Konsumentenschutzressort ging über Initiative der ASB Schuldnerberatungen

GmbH

eine Entwicklungspartnerschaft zum Projekt „Schulden-Shredder“ ein.

Ziel des

Projektes

sind Maßnahmen für eine zielgruppenspezifische Unterstützung

verschuldeter bzw. überschuldeter Personen mit dem Ziel, schnellere

und gezielte

Entschuldungsvarianten

zu entwickeln und damit eine höhere Chancengleichheit am

Arbeitsmarkt zu erreichen. Für die

Betroffenen sollen spezielle Angebote entwickelt

werden; Arbeitgeber sowie

Arbeitsvermittler sollen für diese Personengruppe und

ihre Probleme sensibilisiert werden,

ehemalig selbständigen soll eine rechtzeitige

Ausstieghilfe angeboten werden.

Diverse

Projekte befinden sich derzeit in der

Umsetzungsphase, welche mit

September

2005 beendet sein soll.