Eingebracht am 17.10.2007

Dieser Text ist elektronisch textinterpretiert. Abweichungen vom Original sind

möglich.

ENTSCHLIESSUNGSANTRAG

Gemäß § 26

GOG-NR

der Abgeordneten Rosenkranz,

Strache, Weinzinger, Graf

und weiterer

Abgeordneter

betreffend Einführung eines

„Familiensteuersplitting-Modells"

Nachdem die

FPÖ schon seit Jahren ein Familiensplittingmodell nach französischem Vorbild verfolgt und sich der Obmann des

Freiheitlichen Familienverbandes, Univ.Prof. Dr. Herbert Vonach, schon im

Jahre 1995 wissenschaftlich mit diesem Thema auseinandergesetzt hat (Erich Thöni, Hannes Winner (Hrsg.),

„Die Familie im Sozialstaat" - Familienbesteuerung aus

ökonomischer und juristischer Sicht", 1996,

Leopold-Franzens-Universität Innsbruck, ISBN 3-901249-30-3, Beitrag Dr.

Herbert Vonach: "Das gewichtete

Pro-Kopf-Einkommen als Grundlage einer gerechten Einkommensbesteuerung"),

hat nun auch die ÖVP dieses Thema für sich „entdeckt". Im Perspektivenpapier der ÖVP (insgesamt 64

Seiten) werden diesem Thema immerhin 16 Zeilen gewidmet (entspricht dem

2. und 3. Absatz dieser Begründung!).

Die Gründung

einer eigenen Familie stellt heute die größte Armutsfalle in

Österreich dar. Die derzeit geltende

Individualbesteuerung behindert die Familiengründung. Das Prinzip „Besteuerung nach

Leistungsfähigkeit" wird in diesem System nicht berücksichtigt. Die negativen steuerlichen

Auswirkungen einer Familiengründung werden zwar durch Absetzbeträge und die Familienbeihilfe leicht

abgeschwächt, dem Prinzip der

Leistungsfähigkeit können diese Familienleistungen jedoch nicht zum

Durchbruch verhelfen. Es macht eben einen eminenten Unterschied, ob von einem Einkommen eine oder fünf Personen leben

müssen. Neben der Gleichbehandlung von Ungleichem, nämlich

einerseits Kinderlosen und andererseits Familien, verlieren besonders Alleinverdienerfamilien durch die

Individualbesteuerung, da sie voll von der

steuerlichen Progression erfasst werden. Der Alleinverdienerabsetzbetrag vermag diese eklatante Schieflage nicht zu

beheben. Zur Veranschaulichung seien hier

einige Beispiele aufgezeigt:

Beispiel:

Vergleich zweier Familien mit jeweils gleich vielen Kindern. Das Haushaltseinkommen ist gleich groß und wird

einmal von einem Alleinverdiener und einmal von beiden Eltern erwirtschaftet.

Alleinverdiener: Einkommen 4.000,-- Euro

(Alleinverdienerabsetzbetrag für 3 Kinder)

Nettojahresbezug: 35.192,22 Euro -3.899,62 Euro

2 Einkommen zu je

2.000,-- Euro (3 Kinder):

Nettojahresbezug:

2x 19.545,92 = 39.091,84 Euro

Alleinverdiener: Einkommen 3.000,-- Euro

(Alleinverdienerabsetzbetrag für 2 Kinder)

Nettojahresbezug: 27.650,60 Euro -3.812,92 Euro

2 Einkommen zu je

1.500,-- Euro (2 Kinder):

Nettojahresbezug:

2x 15.731,76 = 31.463,52 Euro

Alleinverdiener: Einkommen

2.000,-Euro (Alleinverdienerabsetzbetrag für 2 Kinder)

Nettojahresbezug: 20.214,92 Euro -2.041,08 Euro

2 Einkommen: 1.300,- Euro

und 700,- Euro (2 Kinder):

Nettojahresbezug:

14.206,00 =

8.050,00 = 22.256,00

Familienbeihilfe

und Kinderabsetzbetrag wurden nicht berücksichtigt, da beide Familien gleiche

Ansprüche haben. Es ist festzustellen, dass, bei gleichen Familienverhältnissen

und gleichem Familiengesamteinkommen, der Alleinverdiener, im Vergleich zu Familien, die

ihr Einkommen gemeinsam erwirtschaften, zumindest ein Brutto-Monatseinkommen im Jahr nur

für die Steuer arbeitet. Zweiverdienerhaushalte werden durch die Individualbesteuerung

schon heute ähnlich einem Familien- oder Ehegattensplitting behandelt. Diese steuerlichen

Vorteile sollten auch

alleinverdienenden Familien eröffnet werden.

Als

weiteres Beispiel sei hier eine „Modellfamilie", die von der

Tageszeitung „Die Presse" am 17. Oktober 2007 für eine Berechnung der

Auswirkungen des Familiensteuersplittings

herangezogen wurde, einer Alleinverdienerfamilie gegenübergestellt:

Die

„Modellfamilie besteht aus zwei werktätigen Erwachsenen (Mann

3.000,- Euro Monatseinkommen, Frau

1.500,- Euro Monatseinkommen) und zwei Kindern. Dieser Familie wird eine Alleinverdienerfamilie (Mann 4.500,- Euro

Monatseinkommen, Alleinverdienerabsetzbetrag für 2 Kinder, Frau

kein Einkommen) gegenübergestellt.

Die

Steuerbelastung ist derzeit für den Alleinverdiener um 55,47% oder

5.031,98 Euro jährlich höher als bei der Familie mit zwei Einkommen.

Monatlich entspricht diese Zahl einer steuerlichen Mehrbelastung von knapp 420 Euro. Nur

durch den geringeren

Beitrag in die Sozialversicherung (bei Vorhandensein von Kindern entsteht durch die

Mitversicherung der Frau keine zusätzliche Belastung) in Höhe von

1.650,- Euro wird diese steuerliche Mehrbelastung auf 3.381,98 Euro

jährlich oder 281,83 Euro

monatlich abgesenkt.

|

|

Monat (Brutto)

|

Jahr

(Brutto)

|

Jahr

(Netto)

|

Steuer

|

SV-Beitrag

|

|

Mann

|

3.000,00

|

42.000,00

|

26.946,60

|

7.553,40

|

7.500,00

|

|

Frau

|

1.500,00

|

21.000,00

|

15.731,76

|

1.518,24

|

3.750,00

|

|

Gesamt

|

4.500,00

|

63.000,00

|

42.678,36

|

9.071,64

|

11.250,00

|

|

|

|

|

|

|

|

|

Mann

|

4.500,00

|

63.000,00

|

39.296,38

|

14.103,62

|

9.600,00

|

|

Frau

|

0,00

|

0,00

|

0,00-

|

0,00

|

0,00

|

|

Gesamt

|

4.500,00

|

63.000,00

|

39.296,38

|

14.103,62

|

9.600,00

|

|

Differenz

|

0

|

0

|

-3.381,98

|

+5.031,98

|

-1.650,00

|

|

in%

|

0

|

0

|

-7,92%

|

+55,47%

|

+14,67%

|

Damit der Alleinverdiener das gleiche

Jahresnettoeinkommen wie die verglichene Familie

mit zwei Einkommen erwirtschaftet, musste er trotz Alleinverdiener-absetzbetrag für 2 Kinder 4.891,05 Euro

monatlich verdienen. Also um monatlich 391,05

Euro mehr, als die Familie mit zwei Einkommen. Die zusätzliche Steuerbelastung

bei diesem Einkommen beträgt 7.124,67 Euro jährlich (593,72 Euro monatlich). Dies entspricht 178,54% von der

Steuerbelastung der verglichenen Familie.

Damit der Alleinverdiener das gleiche

Jahresnettoeinkommen wie die verglichene Familie

mit zwei Einkommen erwirtschaftet, musste er trotz Alleinverdiener-absetzbetrag für 2 Kinder 4.891,05 Euro

monatlich verdienen. Also um monatlich 391,05

Euro mehr, als die Familie mit zwei Einkommen. Die zusätzliche Steuerbelastung

bei diesem Einkommen beträgt 7.124,67 Euro jährlich (593,72 Euro monatlich). Dies entspricht 178,54% von der

Steuerbelastung der verglichenen Familie.

Gehalt,

das für den Alleinverdiener erforderlich wäre, um das gleiche

Jahresnettoeinkommen wie die

Familie mit zwei Einkommen zu erwirtschaften:

|

|

Monat (Brutto)

|

Jahr

(Brutto)

|

Jahr

(Netto)

|

Steuer

|

SV-Beitrag

|

|

Mann

|

4.891,05

|

68.474,70

|

42.678,39

|

16.196,31

|

9.600,00

|

|

Differenz

|

+391,05

|

+ 5.474,70

|

+0,03

|

+7.124,67

|

9.600,00

|

|

in %

|

+8,69%

|

+8,69%

|

+0,00%

|

+78,54%

|

+0,00%

|

(Die Tabellen wurden mit dem

Brutto-Netto-Rechner des BMF erstellt: http://www.bmf.gv.at/service/anwend/steuerberech/bruttonetto/

start.htm)

Das

Familiensplitting soll als Option zur derzeitigen Individualbesteuerung

für österreichische

Familien wählbar sein. Die Familien sollen sich je nach den persönlichen Umständen für die

günstigere Variante entscheiden können. Um einen fließenden, budgetschonenden Übergang zu

gewährleisten, sollte das Familiensplitting

zunächst für Großfamilien und Alleinerziehende eingeführt

werden und dann Schritt für Schritt auch kleineren Familien offen

stehen. Die letztendlich zu wählenden Gewichtungsfaktoren, mit denen die

einzelnen Familienmitglieder in das Steuersystem

eingerechnet werden, sind in einer breiten öffentlichen Diskussion zu

fixieren. Dabei sind insbesondere erhöhte Faktoren für

alleinerziehende Mütter und Väter

und gestaffelte Faktoren für Kinder nach der Geburtenfolge festzulegen. Dennoch sollte das System nicht zu kompliziert

werden, sondern es sollten möglichst einfache Faktoren herangezogen werden (siehe Frankreich). Weiters sind

die aufteilbaren Beträge nach

oben hin zu begrenzen, um unverhältnismäßig hohe Steuersparpotenziale für Bestverdiener zu

beschränken.

Die

Kosten für die Einführung eines flächendeckenden

Familiensteuersplittings in Österreich belaufen sich im Vollausbau (alle

Haushalte mit Kindern) auf rund 2,5 bis 3 Mrd. Euro. Ein Teil dieser Kosten

wird durch die finanzielle Stärkung der Familien über die

Mittelverwendung im Zuge der Umsatzsteuer wieder ins Budget fließen. Familien haben in der Regel wenig

Möglichkeiten zu sparen. Weiters ist durch die Stärkung der Familien ein Rückgang bei der Inanspruchnahme von

öffentlichen Unterstützungen

und Sozialleistungen zu erwarten, was sich positiv auf die Budgetausgaben auswirken dürfte.

Die

Unterfertigten legen diesem Antrag einen Beitrag von Univ.-Prof. Dr. Herbert Vonach, Obmann des

Freiheitlichen Familienverbandes, veröffentlicht in: Erich Thöni, Hannes Winner (Hrsg.), „Die Familie im

Sozialstaat" - Familienbesteuerung aus ökonomischer

und juristischer Sicht", 1996, Leopold-Franzens-Universität

Innsbruck, ISBN 3-901249-30-3, als integralen Bestandteil der Begründung

bei.

Damit wird die

Begründung dieses Antrages den 16 Zeilen im Ergebnispapier der Perspektivengruppe der ÖVP

gegenübergestellt.

Das gewichtete Pro-Kopf-Einkommen

als Grundlage einer gerechten

Einkommensbesteuerung

von Univ- Prof. Dr. Herbert Vonach

I.

Einführung und Problemstellung

In Österreich gilt seit 1972 im Bereich

der Lohn- und Einkommensteuer das Prinzip der Individualbesteuerung. d.h. die

Höhe der Lohn- oder Einkommensteuer hängt nur vom Einkommen des

Steuerpflichtigen ab und nicht von der Familiengröße oder Zahl der

Personen, die von diesem Einkommen leben müssen. Die letzten Reste einer

Berücksichtigung der Kinder im Steuerrecht (erhöhte Sonderausgaben,

niedrigere Besteuerung des 13. und 14. Monatsgehalts) wurden 1992 beseitigt.

Dieser Zustand ist in Anbetracht der progressiven Natur des Lohn- und

Einkommensteuertarifs eine grobe Ungerechtigkeit gegenüber den

Mehrpersonenhaushalten, insbesondere Mehrkinderfamilien mit einem

Alleinerhalter. Ein progressiver Steuertarif wird damit begründet, dass

Personen einer besseren finanziellen Lage zugemutet werden kann, einen

größeren Bruchteil ihres Einkommens an die Allgemeinheit als Steuer

abzugeben (Besteuerung nach Leistungsfähigkeit). Da die finanzielle Lage

eines Steuerzahlers nicht nur von seinen Einkünften, sondern auch von

seinen Unterhaltsverpflichtungen abhängt, ist das jetzige System der Individualbesteuerung eine grobe Verletzung des

Prinzips Besteuerung nach Leistungsfähigkeit. Wenn ein allein

stehender Steuerpflichtiger mit 12.000,- S Bruttoeinkommen noch überhaupt

keine Lohnsteuer zahlt, ein Alleinverdiener einer Vierpersonenfamilie mit

24.000,- S brutto (also pro Kopf 6.000,- S) davon noch monatlich

2.947,Lohnsteuer zahlen muss, kann von Besteuerung nach Leistungsfähigkeit keine Rede mehr sein.

Ein progressiver Steuertarif muss

daher, um offensichtliche Ungerechtigkeiten zu vermeiden, so angewandt werden, dass Familien in gleicher

wirtschaftlicher Lage, d.h. Familien, die sich annähernd den

gleichen Lebensstandard leisten können, unabhängig von der

Haushaltsgröße den gleichen Prozentsatz ihres Einkommens als Lohn-

und Einkommensteuer abführen.

Näherungsweise

ist ein solches Steuersystem in Deutschland (und in etwas verschiedener Form

auch in vielen

anderen europäischen Ländern) über das sog. Ehegattensplitting

und Kinderfreibeträge verwirklicht, wobei allerdings das deutsche System

einerseits wegen der relativ niedrigen Kinderfreibeträge die finanzielle

Belastung durch Kinder nur unzureichend berücksichtigt und andererseits

durch das volle Ehegattensplitting im Fall eines nicht berufstätigen

Ehepartners sehr große, sachlich nicht voll gerechtfertigte

Steuervorteile bringt.

Eine grundsätzliche Lösung

dieses Problems, die merkwürdigerweise in der Öffentlichkeit noch

nicht diskutiert wurde, bietet eine Haushaltsbesteuerung gemäß dem

so genannten gewichteten Pro-Kopf-Einkommen der Haushaltsangehörigen. Der

Begriff des gewichteten Pro-Kopf-Einkommens wurde von den Sozialwissenschaftlern eingeführt, um die wirtschaftliche

Lage von Haushalten verschiedener Personenzahl miteinander vergleichen zu

können.1 Grob gesprochen berücksichtigt das Konzept des gewichteten

Pro-Kopf-Einkommens die Tatsache, dass der finanzielle Aufwand zur Erhaltung

eines gewissen Lebensstandards zwar mit der Anzahl der Personen im Haushalt

zunimmt, aber schwächer als proportional. Ein Alleinstehender kann etwa so

„gut“ leben wie eine vierköpfige Familie mit dem 2-3-fachen

Einkommen. Technisch wird das gewichtete Pro-Kopf-Einkommen ermittelt, indem

man jedem Haushaltsangehörigen eine

Zahl kleiner oder höchstens 1 als sog.

Gewichtsfaktor zuordnet, die Zahlen der Haushaltsangehörigen summiert und das gesamte

Haushaltseinkommen durch diese Summe dividiert. Über die Größe

dieser Gewichtsfaktoren herrscht zwar innerhalb der Sozialwissenschaftler keine

volle Einigkeit. Seitens des Österreichischen Statistischen Zentralamtes,

der OECD und der EU wurden dazu etwas voneinander abweichende Modelle

entwickelt. Insgesamt herrscht aber in der Sozialwissenschaft

Übereinstimmung, dass das Konzept des gewichteten Pro-Kopf-Einkommens

(innerhalb der Abweichungen zwischen den verschiedenen Berechnungsverfahren)

1 vgl. Lutz,

H./Wagner, M./Wolf,W. (1993)

die

gerechteste Vergleichsmöglichkeit zwischen den finanziellen Lagen von

Familien verschiedener Größen

darstellt. Das gewichtete Pro-Kopf-Einkommen wird daher speziell auch in der sog.

„Armutsforschung“ verwendet2,

um den Anteil von Familien verschiedener Größe unterhalb der sog. Armutsgrenze abzuschätzen.

Aus den bisherigen

Ausführungen über das gewichtete Pro-Kopf-Einkommen folgt

offensichtlich, dass eine Haushaltsbesteuerung gemäß gewichtetem

Pro-Kopf-Einkommen das Prinzip der Besteuerung nach der Leistungsfähigkeit

wesentlich besser verwirklicht als das jetzige System der Individualbesteuerung

und eigentlich das gerechteste Steuersystem darstellt, das sich auf einfache

Weise realisieren lässt. In einem solchen System zahlen Familien in

gleicher finanzieller Lage, also z.B. ein

Alleinstehender mit 10.000,- S/Monat und eine vierköpfige Familie mit

25.000,- S/Monat den gleichen Prozentsatz an Steuern, z.B. 10%,

während jetzt der Alleinstehende keine Lohnsteuer, der Alleinerhalter der

vierköpfigen Familie monatlich 4.960,- S an Lohnsteuer entrichten muss.

Hauptziel der vorliegenden Arbeit ist es, ein solches Modell im Detail

auszuarbeiten und die Auswirkungen eines solchen Systems auf das

Lohnsteueraufkommen mit ausreichender Genauigkeit zu berechnen. Daneben hat die

Arbeit noch ein wichtiges methodisches Ziel. Da die Berechnung des

Lohnsteueraufkommens nach dem vorgeschlagenen System des Familiensplittings

aufgrund von Mikrozensusdaten erfolgen musste, wurde es notwendig, Methoden

auszuarbeiten, um sowohl die statistischen Fehler als auch die systematischen

Fehler solcher Berechnungen zuverlässig abzuschätzen.

Im folgenden Abschnitt II wird das vorgeschlagene Steuermodell des Familiensplittings

im Detail beschrieben und präzisiert,

wobei insbesondere das Problem der Festlegung der sog. Gewichtsfaktoren zur

Berechnung des gewichteten Pro-Kopf-Einkommens eingehend diskutiert wird. Dabei

werden insgesamt fünf Alternativen vorgestellt. Im folgenden Kapitel III wird das Verfahren zur Berechnung des gesamten

österreichischen Lohnsteueraufkommens nach dem vorgeschlagenen neuen Steuersystem aus den Einkommensdaten des

Mikrozensus 1993 in allen Einzelschritten dokumentiert. In Kapitel IV werden die Ergebnisse der Berechnung, d.h. der Umfang der

Steuerentlastung für kinderlose, Einkind- und Mehrkindfamilien

präsentiert und zwar für alle im Abschnitt II diskutierten Methoden zur Berechnung des mittleren

Pro-Kopf-Einkommens. Im letzten Kapitel werden die zufälligen und

systematischen Fehler der durchgeführten Steuerberechnungen

untersucht und es wird gezeigt, dass die Daten des Mikrozensus (umfasst 1% der Österreicher)

ausreichen, um solche Berechnungen mit einer hinreichend großen

Genauigkeit durchzuführen.

II.

Untersuchte Modelle einer Haushaltsbesteuerung (Familiensplitting)

In der vorliegenden Arbeit werden

wie schon in Abschnitt I ausführlich eine Reihe von

Varianten

einer Haushaltsbesteuerung auf der

Grundlage des sog. gewichteten Pro-Kopf-Einkommens

beschrieben. Im Folgenden wird

versucht, dieses Modell und seine Varianten möglichst präzise zu

beschreiben.

Allen behandelten Varianten des

Familiensplittings ist folgendes gemeinsam:

(1)

Das Familiensplitting wird als Option angeboten, es steht weiterhin

jedem frei, im jetzigen

Steuersystem zu verbleiben. Damit wird in den Berechnungen davon ausgegangen,

dass das

Familiensplitting nur

von den Haushalten gewählt wird, bei denen eine Steuerentlastung

eintritt.

(2)

Das jetzige

System der Familienbeihilfen und Kinderabsetzbeträge bleibt bestehen. Da

die

Kinderabsetzbeträge aber nichts anderes sind als eine zusätzliche

Form der Kinderbeihilfe,

werden sie - auch im Sinne einer Verwaltungsvereinfachung - zu einer

„Kinderbeihilfe neu"

zusammengefasst.

(3)

Die Festsetzung der Haushalts-Lohnsteuern erfolgt bei allen Varianten

nach dem folgenden

Grundschema:

2 Ibidem

2 Ibidem

a)

Das

Haushaltseinkommen (Bemessungsgrundlage) wird durch Addition der

Bemessungsgrundlagen aller Einkommensbezieher des Haushaltes sowie aller

Transferzahlungen, insbesondere der

Familienbeihilfen und Kinderabsetzbeträge

berechnet.

b)

Das Haushaltseinkommen wird durch den sog. Splittingfaktorf geteilt, um

das gewichtete

Pro-Kopf-Einkommen zu erhalten.

c)

Die aus dem gewichteten Pro-Kopf-Einkommen berechnete Lohnsteuer wird

mit dem

Splittingfaktor

multipliziert und ergibt damit die Haushaltslohnsteuer.

Die

verschiedenen in dieser Arbeit behandelten Varianten dieses Grundmodells

unterscheiden sich in der

Art der Berechnung des Splittingfaktors für Haushalte verschiedener

Personenzahl. Zur Bestimmung des Splittingfaktors wird jedem

Haushaltsangehörigen ein sog. Gewichtsfaktor a zugeordnet, der für

die erste Person stets eins, für alle weiteren kleiner oder höchstens

eins gewählt wird der Splittingfaktor wird dann als Summe der

Gewichtsfaktoren aller Haushaltsangehörigen berechnet. Bezüglich

dieser Gewichtsfaktoren werden in dieser Arbeit die beiden vom

österreichischen statistischen Zentralamt entwickelten Modelle, das

OECD-Modell und zwei vom Autor

vorgeschlagene Modelle, Vonach A und Vonach B, behandelt, deren Eigenschaften

in Tabelle 1 zusammengefasst sind. Als Kinder im Sinne des

vorgeschlagenen Modells (vgl. Tabelle 1) gelten dabei alle Empfänger von

Familienbeihilfe, also alle Personen unter 19 Jahre sowie Schüler und Studenten bis 27 Jahre.

Das ÖSTAT-Standardmodell

differenziert dabei die Gewichtsfaktoren vor allem bezüglich des Alters

der Kinder, was wohl bezüglich der Sachausgaben richtig ist, aber den

großen Zeitaufwand für die Betreuung kleinerer Kinder nicht

berücksichtigt. Es berücksichtigt auch nicht den erhöhten

Aufwand von berufstätigen Ehepaaren und Alleinerziehern gegenüber

Alleinverdienerfamilien.

Die ÖSTAT-Variante

Berufstätigkeit berücksichtigt demgegenüber die höheren

Lebenshaltungskosten von berufstätigen Ehepaaren und Alleinerziehern

sowohl durch unterschiedliche Gewichtsfaktoren für erwerbstätige

und nichterwerbstätige Erwachsene, als auch bei den Kindern (höhere

Gewichte bei Erwerbstätigkeit beider Elternteile) und spezielle Gewichte

für Alleinerzieher. Das OECD-Modell ist sehr viel einfacher als die beschriebenen

ÖSTAT-Modelle, berücksichtigt aber ebenso

wenig wie ÖSTAT-Standard den höheren Aufwand bei

Erwerbstätigkeit beider Elternteile oder

Alleinerzieher.

Dem Ideal der Steuergerechtigkeit kommt

das Modell ÖSTAT-Variante Berufstätigkeit wahrscheinlich am

nächsten, da es sowohl in der Aufteilung der Steuerbelastung auf Haushalte

verschiedener Personenzahl als auch

zwischen Alleinverdienerfamilien und Doppelverdienerfamilien einen

fairen Kompromiss darstellt. Es ist allerdings so kompliziert, dass es

wahrscheinlich nicht unmittelbar als Grundlage eines Steuersystems verwendet

werden könnte.

Aus diesem Grunde wurde vom Verfasser ein weiteres Modell entwickelt (Vonach A

und B), das versucht, die Einfachheit des OECD-Modelles beizubehalten und

trotzdem die größere Steuergerechtigkeit des „ÖSTAT-Variante

Berufstätigkeit der Eltern“ zu erreichen. Dies geschieht, indem ein

relativ großer Gewichtsunterschied zwischen erwerbstätigen und

nichterwerbstätigen Erwachsenen

eingeführt wird. Außerdem wird durch die Festsetzung eines Gewichtsfaktors

von eins für alle Erwerbstätigen (und Pensionisten) erreicht,

dass beim Übergang zur Haushaltsbesteuerung keine Steuererhöhung

eintreten kann, was bei den vorher beschriebenen Modellen durchaus der Fall sein kann.

Einen anschaulichen Überblick

über die Konsequenzen der vorgeschlagenen Modelle gibt Tabelle 2. Sie

zeigt die Splittingfaktoren für eine Reihe von häufig vorkommenden

Familientypen für die beschriebenen

fünf Modelle. Wie die Tabelle zeigt, sind die Unterschiede zwischen den

verschiedenen Modellen nicht sehr groß, insbesondere sieht man die

gute Übereinstimmung zwischen der „ÖSTAT-Variante

Berufstätigkeit der Eltern" und den vom Autor vorgeschlagenen

Modellen Vonach A und B. Die steuerliche Auswirkung der beschriebenen Modelle

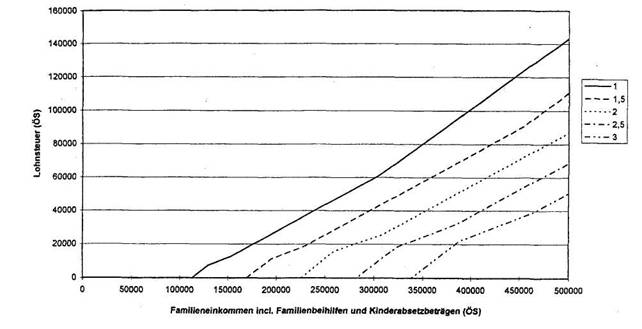

zeigt Abbildung 1. Die Abbildung zeigt die Haushaltslohnsteuer als Funktion des

Haushaltseinkommens für verschiedene Splittingfaktoren; kann unmittelbar

dazu verwendet werden, den Unterschied zwischen dem jetzigen und dem

vorgeschlagenen neuen Steuersystem im Einzelfall abzuschätzen.

Zusammenfassend lässt sich sagen: Die

beschriebenen Modelle der Haushaltsbesteuerung, insbesondere in der Variante

„ÖSTAT-Variante Berufstätigkeit der Eltern"“ sowie

Vonach A und B besitzen gegenüber dem

jetzigen System der Individualbesteuerung die folgenden wichtigen Vorteile:

(1)

Das

Steuersystem beseitigt die derzeitige Ungerechtigkeit der Besteuerung von

Familien

verschiedener Größen. Haushalte mit verschiedener Personenzahl

werden mit dem gleichen

Steuersatz (in Prozent des

Gesamteinkommens) belastet, wenn sie das gleiche gewichtete Pro-

Kopf-Einkommen besitzen und sich damit in etwa den gleichen

Lebensstandard leisten

können. Dies ist wahrscheinlich eine der bestmöglichen

Annäherungen an das Ideal der

Steuergerechtigkeit.

(2)

Das Modell verwirklicht die seit langem erhobene Forderung eines

steuerfreien

Existenzminimums (vgl. Abbildung 1).

(3)

Das Modell

entspricht im Gegensatz zum jetzigen Rechtszustand genau der Forderung des

Verfassungsgerichtshofes nach einer

angemessenen Berücksichtigung der Familiengröße bei

der Einkommen- bzw. Lohnsteuer.

(4)

Durch die

Einbeziehung von Kinderbeihilfen und Kinderabsetzbeträgen in die

Steuerbemessungsgrundlagen wird effektiv

eine Staffelung dieser Transferzahlungen mit dem

Haushaltseinkommen erreicht. Mit steigendem Einkommen sinkt der

„Nettowert" der

Beihilfen von 100% auf 50%.

(5)

Mit der Festlegung der sog. Gewichtsfaktoren für

erwerbstätige Erwachsene zu 1,0 und nicht

erwerbstätige Erwachsene zu 0,6 bzw. 0,5 in den Modellen Vonach A und

Vonach B werden

dann höhere

Kosten eines Haushalts mit zwei berufstätigen Eltern gegenüber

Alleinverdienerhaushalten angemessen berücksichtigt. Damit begünstigt

das Modell weder

einseitig Alleinverdienerfamilien noch die

Berufstätigkeit der Frauen, sondern ermöglicht es

ihnen, diese Wahl frei nach ihren persönlichen Wünschen zu

treffen.

III.

Verfahren zur Berechnung des Lohnsteueraufkommens 1994 für die

vorgeschlagenen Modelle der Haushaltsbesteuerung aufgrund der Daten des

Mikrozensus 1993 und 1991

Daten für die gesamte

österreichische Bevölkerung, aus denen sich das Steueraufkommen im

Falle einer Haushaltsbesteuerung berechnen lässt, gibt es nicht, da in den

Daten der Sozialversicherungsträger und der Finanzämter die

Haushaltszugehörigkeit nicht erfasst wird. Im Mikrozensus 1991 und 1993

liegen jedoch Daten über das Nettoeinkommen von je 1% der

österreichischen Bevölkerung vor, geordnet nach Haushalten, so dass

aus diesen Daten sowohl die entsprechenden

Haushaltseinkommen als auch die für das Steuermodell benötigten

Splittingfaktoren für jeden der vom Mikrozensus erfassten Haushalte

berechnet werden können. Es wurden daher die Daten des Mikrozensus

zur Lohnsteuerberechnung verwendet und mit Hilfe der vom Statistischen

Zentralamt sorgfältig bestimmten Gewichtsfaktoren auf die

Gesamtbevölkerung Österreichs hochgerechnet. Im Einzelnen erfolgte

die Berechnung in folgenden Schritten:

1. Berechnung der Bemessungsgrundlage 1994 aus den angegebenen Nettoeinkommen

1991 bzw. 1993

(1)

Von den angegebenen Jahresnettoeinkommen der Beschäftigten und

Pensionisten wurden die darin enthaltenen Kinderbeihilfen subtrahiert.

Entsprechend der damaligen Beihilfenhöhe wurden für 1991 17.100,- S

abgezogen. Für 1993 wurden auch die Kinderabsetzbeträge und die Altersstaffelung der Kinderbeihilfen im

Detail berücksichtigt. Dementsprechend wurde für Kinder bis 10

Jahre ein Betrag von 22.930,- S, für Kinder von 10-19 Jahre ein Betrag von

25.930 - S und für Beihilfeberechtigte über 19 Jahre ein Betrag von

29.530,- S vom Jahresnettoeinkommen des Beihilfebeziehers abgezogen. Für

den Steuerabsetzbetrag wurde dabei ein

Mittelwert von 521,- S. pro Monat verwendet, der aus den relativen Anteilen

erster, zweiter und weiterer Kinder berechnet wurde.

(2)

Aus den so

korrigierten Nettogehältern wurde gemäß der 1991 und 1993

gültigen

Lohnsteuertabelle für jeden

Einkommensbezieher die Lohnsteuer 1991 bzw. 1993 berechnet

und daraus die jeweiligen Steuerbemessungsgrundlagen (korrigiertes

Nettoeinkommen plus

Lohnsteuer).

(3)

Die so

bestimmten Bemessungsgrundlagen 1991 bzw. 1993 wurden mit Hilfe der Angaben

des Zentralverbandes der Sozialversicherungsträger über die durchschnittlichen

Lohnsteigerungen und die

Pensionsanpassungsfaktoren in der Zeit 1991 -1994 auf das Jahr

1994 umgerechnet. Dementsprechend

wurden alle Bemessungsgrundlagen 1991 mit Faktoren

von 1,133 (Beschäftigte) bzw. 1,109 (Pensionisten) multipliziert.

Für die Daten des

Mikrozensus 1993 betragen diese Korrekturfaktoren 1,03 (Beschäftigte) bzw.

1.025

(Pensionisten).

(4)

Beim

Mikrozensus 1991 wurde die Frage nach dem Nettoeinkommen von 37% der

Einkommensbezieher (Beschäftigte, Arbeitslose, Pensionisten) nicht

beantwortet, beim

Mikrozensus 1993 betrug der Anteil dieser „Antwortverweigerer" nur

9%. Für diese

„Antwortverweigerer" wurde

angenommen, dass Ihre Einkommensverteilung die gleiche ist

wie die der „Beantworter". Dementsprechend wurden ihnen aus der

Menge der angegebenen

Bemessungsgrundlagen zufällig ausgewählte Werte zugeordnet.

Als Ergebnis

von Schritt 1-4 steht somit für jeden

Einkommensbezieher aus dem Mikrozensus 1991 und dem Mikrozensus 1993 eine

Lohnsteuerbemessungsgrundlage 1994 zur Verfügung.

2. Berechnung

der Lohnsteuer 1994 aus den gemäß III. 1. bestimmten

Bemessungsgrundlagen 1994 aller im Mikrozensus 1991 bzw. 1993 erfassten Einkommensbezieher

Als erster Test der Zuverlässigkeit

der Mikrozensusdaten wurde das Gesamtlohnsteueraufkommen 1994 berechnet und mit

dem tatsächlichen Lohnsteueraufkommen 1994 (140 Mrd. S) verglichen. Dazu

wurde für jeden Einkommensbezieher die Lohnsteuer aus der

Bemessungsgrundlage 1994 gemäß Lohnsteuertabelle 1994 berechnet,

wobei der Alleinverdienerabsetzbetrag in den entsprechenden Fällen

berücksichtigt wurde. Anschließend wurde die Einkommensteuer jedes Einkommensbeziehers mit seinem statistischen

Gewicht multipliziert; diese Produkte wurden über alle Einkommensbezieher

des jeweiligen Mikrozensus aufsummiert.

Damit ergab

sich das folgende Resultat:

österreichisches

Lohnsteueraufkommen 1994 (Mrd. S)

berechnet

aus Mikrozensus 1991 128

berechnet aus

Mikrozensus 1993 158

tatsächliches

Lohnsteueraufkommen 1994 140

Zu den

Abweichungen der berechneten Lohnsteuer vom tatsächlichen Steueraufkommen

ist folgendes zu sagen:

Bei der verwendeten Methode zur Berechnung

der Lohnsteuer wurden mangels Daten zwei Steuermindernde

Effekte vernachlässigt, nämlich die Berücksichtigung der

Sonderausgaben sowie der Überstunden, so dass bei korrekter Angabe der

Befragten das beschriebene Verfahren einen Wert über dem

tatsächlichen Lohnsteueraufkommen liefern muss. Laut Angabe der

statistischen Abteilung des Finanzministeriums beträgt die steuerliche

Auswirkung der Sonderausgaben ca. 9 Mrd. S und die der Überstunden etwa 3 Mrd. S pro Jahr; somit sollte das beschriebene

Verfahren einen Wert von ca. 152 Mrd. S (140 + 9 + 3) liefern.

Für den

Mikrozensus 1993 liegt der berechnete nahe am erwarteten Wert und

bestätigt damit sowohl die Zuverlässigkeit der Einkommensangaben wie auch des

verwendeten Berechnungsverfahrens. Aus den

Daten des Mikrozensus 1991 ergibt sich allerdings ein Lohnsteueraufkommen, das

um etwa 20% unter dem erwarteten Wert liegt. Die Hauptursache für diese

Diskrepanz liegt vermutlich in der hohen Zahl der

„Antwortverweigerer“ (37%) beim Mikrozensus 1991. Es ist zu

vermuten, dass das mittlere Einkommen der „Antwortverweigerer" etwas

höher liegt als das der Befragten, die ihr

Einkommen angegeben

haben; ein Unterschied von ca. 20% würde ausreichen, um den beobachteten

Effekt zu erklären. Ein kleiner Teil der Diskrepanz beruht wahrscheinlich

auch auf der Zunahme der Zahl der Einkommensbezieher zwischen 1991 und 1993 (1-2%), die

durch unsere Art der Hochrechnung von 1991 auf 1994 nicht erfasst wird.

3. Anpassung der

Bemessungsgrundlagen 1994 an das tatsächliche Lohnsteueraufkommen 1994

Da das tatsächliche

Lohnsteueraufkommen 1994 bekannt ist, ist es sinnvoll, von den eigentlichen Vergleichsrechnungen zu den neuen Steuermodellen

die gemäß Abschnitt III.1. berechneten Bemessungsgrundlagen so anzupassen, dass

sie im jetzigen Steuersystem das tatsächliche Lohnsteueraufkommen ergeben. Dadurch wir die Wirkung der beschriebenen

Unvollkommenheit der Mikrozensusdaten und unseres

Steuerberechnungsmodells zum größten Teil ausgeschaltet und die

Genauigkeit der Berechnungen wesentlich verbessert.

Beim Mikrozensus 1993 wurden zu

diesem Zweck alle Bemessungsgrundlagen um 5,9% reduziert. Anschaulich

heißt das, die Verringerung der Bemessungsgrundlagen durch Sonderausgaben

und steuerfreie Überstunden wurde durch eine allgemeine Verringerung der

Bemessungsgrundlagen ersetzt, die zu demselben, nämlich dem

tatsächlichen Lohnsteueraufkommen führt. Beim Mikrozensus 1991 wurden zwei Verfahren verwendet um die

Genauigkeit der Berechnungen zu

prüfen (vgl. Abschnitt VI). Es

wurde das korrekte Lohnsteueraufkommen erreicht

a)

durch

Erhöhung aller Bemessungsgrundlagen um 4%,

b)

durch Erhöhung nur der Bemessungsgrundlagen der

„Antwortverweigerer“ um 8-

10%. . .

Erfreulicherweise

lieferten beide Anpassungsverfahren bei der Berechnung des Steueraufkommens

nach den neuen Modellen fast identische Ergebnisse, d.h. die Steuerberechnungen

sind gegenüber leichten

Variationen der Einkommensverteilung sehr unempfindlich (vgl. Tabelle 11).

4. Vergleichende

Berechnungen des Lohnsteueraufkommens nach dem jetzigen Steuersystem und den

verschiedenen in Abschnitt 111 beschriebenen Familiensplittingmodellen

Zur

Berechnung der Auswirkung der in Abschnitt II beschriebenen Familiensplittingmodelle

wurde das Lohnsteueraufkommen für die neuen Modelle aus den angepassten

Bemessungsgrundlagen 1994 (vgl. Abschnitt II.3) wie folgt berechnet:

(1)

Durch Summieren der Bemessungsgrundlagen aller

Haushaltsangehörigen und Addition aller

Transferzahlungen

(Kinderbeihilfen und Kinderabsetzbeträge) wird für jeden Haushalt die

Bemessungsgrundlage für das Haushaltseinkommen berechnet.

(2)

Für alle

Haushaltsangehörigen werden die dem jeweiligen Modell entsprechenden

Gewichtsfaktoren bestimmt und der sog.

Splittingfaktor als Summe der Gewichtsfaktoren aller

Haushaltsmitglieder berechnet.

(3)

Die nach (1) berechnete Bemessungsgrundlage für das

Haushaltseinkommen wird durch den

Splittingfaktor

dividiert. Dadurch erhält man die Bemessungsgrundlage für das

gewichtete

Pro-Kopf-Einkommen.

(4)

Auf die

Bemessungsgrundlage für das gewichtete Pro- Kopf-Einkommen wird die

Lohnsteuertabelle 1994 angewendet und

anschließend die so erhaltene Lohnsteuer mit dem

Splittingfaktor multipliziert. Auf diese Weise erhält man die

gesamte Haushaltslohnsteuer

nach dem neuen Modell.

(5)

Übersteigt die gemäß (4) berechnete Haushaltslohnsteuer

die Summe der Lohnsteuern der

Haushaltsmitglieder nach dem jetzigen Steuersystem, wird das Modell nicht

angewendet,

sondern die neue

Lohnsteuer der alten Lohnsteuer gleichgesetzt..

(6)

Die gemäß (4) oder (5) berechneten Haushaltslohnsteuern

jedes Haushalts werden mit den

zugehörigen statistischen Gewichten multipliziert und alle so entstandenen

Produkte zum

Gesamtlohnsteueraufkommen für das betreffende Modell aufsummiert.

Die beschriebenen Berechnungen

wurden mit Hilfe des Tabellenkalkulationsprogramms Excel durchgeführt.

Dabei war es möglich, jeweils die Mikrozensusdaten für ein Bundesland

(ca. 6.000 Befragte) in einem Rechengang zu bearbeiten. Tabelle 3 zeigt das

beschriebene Verfahren in allen Einzelschritten

anhand der ersten 32 Personen des Mikrozensus 1993 aus dem Bundesland

Steiermark.

IV. Ergebnisse

der Lohnsteuerberechnungen für alle untersuchten Modelle und Diskussion

Wie im

Abschnitt III

erläutert,

ist die Qualität der Daten des Mikrozensus 1993 wesentlich besser als die des Jahres 1991. Daher wurde

der größte Teil der Berechnungen mit Hilfe der Daten aus 1993 durchgeführt und nur für ein

ausgewähltes Modell (Vonach A) auch das Lohnsteueraufkommen mit Hilfe

der Daten des Mikrozensus 1991 berechnet, um die Genauigkeit der verwendeten

Daten und Rechenverfahren abzuschätzen und zu überprüfen (vgl.

Abschnitt VI).

Im Einzelnen wurden folgende

Berechnungen des Lohnsteueraufkommens durchgeführt:

(1)

Gewichtsfaktoren nach Modell Vonach A (1,0 für Beschäftigte,

0,6 für Nichterwerbstätige

und Kinder).

(2)

Dieses Modell

wurde am ausführlichsten untersucht. Es wurden dafür

Lohnsteuerberechnungen für alle Bundesländer sowohl mit den

angepassten

Mikrozensusdaten 1993 als auch mit den

beiden Varianten der angepassten Daten des

Mikrozensus 1991 durchgeführt.

(3)

Für alle

übrigen Modelle (Gewichtsfaktoren nach Vonach B, ÖSTAT-Standard,

ÖSTAT-

Variante und OECD) wurden lediglich Lohnsteuerberechnungen aus dem angepassten

Mikrozensus 1993 durchgeführt und zwar

für die Bundesländer Wien, NÖ und Steiermark und

die Summe dieser Daten auf Österreich hochgerechnet mit Hilfe von

Umrechnungsfaktoren,

die aus den unter (1) beschriebenen ausführlichen Rechnungen für das

Modell Vonach A

bestimmt worden waren.

(4)

In allen Fällen wurde nicht nur das gesamte Lohnsteueraufkommen

berechnet, sondern jeweils

getrennt das

Lohnsteueraufkommen von kinderlosen Haushalten, Einkinderhaushalten und

Mehrkinderhaushalten, um Informationen zu erhalten, wie sich eine

Familienbesteuerung auf

verschiedene Haushaltstypen bezüglich Reduzierung der durchschnittlichen

Steuerbelastung

auswirkt und welche Kosten bei einer nur teilweisen Einführung des

Familiensplittings (z.B.

nur für Mehrkinderfamilien) entstehen

würden.

Die Hauptergebnisse der

beschriebenen Berechnungen sind in Tabelle 4-8 zusammengefasst. In

Tabelle 4-8 wird für jedes

der untersuchten Modelle angegeben:

Die jetzige Lohnsteuer, die

Lohnsteuer nach der vorgeschlagenen Variante des Familiensplittings

aufgegliedert

nach Haushalten ohne Kinder, Einkind- und Mehrkindfamilien sowie summiert

über alle

Gruppen, ferner das

Verhältnis zwischen den neuen und alten Steuern und die

„Kosten" (d.h. die

Verringerung des

Lohnsteueraufkommens bei Einführung des Modells für die entsprechende

Personengruppe).

Die absolute Genauigkeit aller

Kostenangaben in Tabelle 4-8 ist etwa 1% des gesamten

Lohnsteueraufkommens,

d.h. 1,4 Mrd. S für das am genauesten untersuchte Modell Vonach A und ca.

1,4%

des Lohnsteueraufkommens (2 Mrd. S) für die übrigen Modelle (vgl.

Diskussion in Abschnitt

VI). Die Kostenunterschiede zwischen den

verschiedenen Modellen sind wahrscheinlich noch um

einen Faktor 2-3 genauer. Die

Prozentangaben für das Verhältnis der neuen zur alten Steuer haben

Unsicherheiten von ca. einem

Prozentpunkt für Vonach A und 1,4 Prozentpunkte für die übrigen

Modelle, auch hier sind die

Unterschiede zwischen den verschiedenen Modellen noch mindestens um

einen Faktor

zwei genauer.

Bei allen Detailunterschieden

zwischen den Auswirkungen der verschiedenen Varianten des

Familiensplittings ergibt sich aus

Tabelle 4-8 übereinstimmend folgendes Bild:

Am

stärksten sind, wie zu erwarten, im heutigen System der

Individualbesteuerung Familien mit zwei und mehr Kindern benachteiligt. In allen Varianten des

Familiensplittings würde ihre Lohnsteuer durchschnittlich

nur noch 50-60% der heutigen Steuer betragen. Anders ausgedrückt,

müssen heute im

Durchschnitt

Mehrkinderfamilien fast doppelt so viel Lohnsteuer zahlen wie „ Singles

" in der gleichen wirtschaftlichen Lage. Der Gesamtbetrag dieser ungerechtfertigten

höheren Besteuerung der Mehrkindfamilien

beträgt 11,6-16,8 Mrd. S im Jahr.

Bei den Einkindfamilien verlangt

das Modell des Familiensplittings nur eine Steuerentlastung von durchschnittlich

17-30%. Bei Mehrpersonenhaushalten ohne Kinder ist die durchschnittliche

Steuerentlastung nur noch ca. 10%. Für diese Haushalte wäre daher ein

Übergang zur Haushaltsbesteuerung vom

Standpunkt der Steuergerechtigkeit aus betrachtet nicht mehr unbedingt erforderlich.

Die Unterschiede zwischen den

Ergebnissen der verschiedenen Modelle lassen sich aufgrund der verschiedenen Gewichtsfaktoren (vgl. Tabelle 1)

zumindest qualitativ verstehen. So unterscheiden sich zum Beispiel die

Kosten der Modelle Vonach A und B für Ein- und Mehrkinderfamilien um ca.

20%, was ziemlich genau dem Unterschied der verwendeten Gewichtsfaktoren 0,5

und 0,6 in den beiden Modellen entspricht. Das Modell ÖSTAT-Variante

Berufstätigkeit der Eltern liegt in seinen Kosten für Ein- und

Mehrkindfamilien zwischen Vonach A und Vonach B entsprechend der Tatsache, dass

auch die Splittingfaktoren (vgl. Tabelle 2) für dieses Modell für die

häufigsten Familientypen zwischen Vonach A und Vonach B liegen. Die

Modelle OECD und ÖSTAT-Standard ergeben geringere Kosten insbesondere

für kinderlose Haushalte und Einkindfamilien, da sie die höheren

Lebenshaltungskosten von beiderseits berufstätigen Ehepartnern nicht

berücksichtigen, die bei den kinderlosen und Einkindfamilien relativ

häufiger vertreten sind als bei den Mehrkindfamilien. Insgesamt erscheint

dem Autor, dass das OECD Modell eine untere und Modell Vonach B eine obere

Grenze für die Gewichtsfaktoren zur Berechnung des gewichteten

Pro-Kopf-Einkommens darstellt. Die „gerechteste“ Lösung des

Problems einer Besteuerung von Familien verschiedener Größe

würde nach seiner Lebenserfahrung wahrscheinlich durch das Modell Vonach B

oder ÖSTAT-Variante Berufstätigkeit

der Eltern bewirkt werden. Die Kosten einer solchen Steuerreform belaufen sich

auf ca. 30 Mrd. S, bzw. 21-24 Mrd. S, wenn man auf die Einbeziehung der

kinderlosen Haushalte verzichtet. Bei Beschränkung des Familiensplittings

auf Mehrkinderfamilien (um in einem ersten Schritt zumindest den

größten Mangel des jetzigen Systems, die Diskriminierung der Mehrkindfamilien,

zu beseitigen) verbleiben noch Kosten von ca. 14 Mrd. S (vgl. Tabelle 8).

Bezüglich der Kosten der vorgeschlagenen Modelle ist allerdings noch auf

zwei Punkte hinzuweisen:

(1)

Aus

technischen Gründen (wegen der Struktur der Mikrozensusdaten) wurde das

Familiensplitting jeweils auf sämtliche Angehörige eines Haushalts

angewandt, also auch

noch im Haushalt der Eltern lebende schon erwerbstätige Kinder oder im

Haushalt ihrer

erwachsenen Kinder lebende Eltern in das Splittingverfahren einbezogen. Eine

gesetzliche

Regelung würde das Familiensplitting wahrscheinlich auf Eltern, bzw.

Alleinerziehende und

deren noch familienbeihilfeberechtigte

Kinder beschränken. Dieser Effekt könnte nach grober

Schätzung die Kosten um etwa 10-15% verringern.

(2)

Ohne weitere ausgleichende Maßnahmen würde das

vorgeschlagene Modell geschiedene und

unverheiratete oder

getrennt lebende Eltern benachteiligen da der Unterhaltsverpflichtete

weiterhin als Einzelperson ohne Berücksichtigung seiner Unterhaltspflicht

besteuert würde.

Aus Gründen der Steuergerechtigkeit

müsste daher die Besteuerung der Unterhaltszahlungen

vom Unterhaltszahler zum Unterhaltsempfänger verlagert werden.

Wegen dessen im

Allgemeinen geringen Einkommens und des

hier anwendbaren Familiensplittings würde dann

eine vergleichbare Steuerermäßigung erreicht wie bei Eltern,

die in einem gemeinsamen

Haushalt leben. Wenn man berücksichtigt, dass ca. 10% der Kinder in

Alleinerzieherhaushalten leben,

könnten sich durch die vorgeschlagene steuerliche Entlastung

der Unterhaltszahlungen die Kosten des Übergangs zum

Familiensplitting um etwa 5-10%

erhöhen. Da die beiden beschriebenen Effekte sich entgegengesetzt

auswirken, ist insgesamt

mit nur geringen Änderungen der in Tabelle 4-8 angegebenen Kosten zu rechnen.

V

Finanzielle Bedeckung der Kosten des Übergangs zur Familienbesteuerung

In Anbetracht der jetzigen

Budgetlage erscheint ein baldiger Übergang zu der vorgeschlagenen Familienbesteuerung nur realistisch, wenn er aufkommensneutral

erfolgen, d.h. der Steuerausfall anderweitig ausgeglichen werden kann. Dabei

sollte von zwei Erwägungen ausgegangen werden:

(1)

Die

größte Ungerechtigkeit des jetzigen Steuersystems liegt in der

Behandlung der

Mehrkinderfamilien, die heute im Verhältnis zu „Singles“ fast

doppelt so viel Lohnsteuer

zahlen müssen als es einer gerechten Besteuerung nach der

Leistungsfähigkeit entspricht. Bei

Einkindfamilien und Mehrpersonenhaushalten ist der Unterschied weit geringer.

Es erscheint

daher durchaus sinnvoll, das Modell der

Familienbesteuerung schrittweise einzuführen und im

ersten Schritt zunächst auf Familien mit mindestens zwei

familienbeihilfeberechtigten Kindern

einzuschränken. Dies würde z.B. nach dem Modell Vonach B zu einem

Lohnsteuerausfall von

13,8 Mrd. S führen, nur etwa der Hälfte dessen, was bei einer

generellen Einführung des

Modells eintreten würde.3

(2)

Wegen des sehr starken progressiven Lohnsteuertarifs (vgl. Abbildung 1)

wird die Lohnsteuer

überwiegend von

den Beziehern mittlerer und höherer Einkommen aufgebracht. Fairerweise

sollte daher auch ein Ersatz für den Steuerausfall innerhalb dieses

Personenkreises gesucht

werden, d.h. nicht im Bereich der Verbrauchssteuern, die ohnehin auch aus anderen

Gründen

(Kaufkraftabfluss ins Ausland) eher gesenkt

werden müssten. Im Bereich der direkten Steuern

gibt es jedoch durchaus Möglichkeiten, den Steuerausfall infolge

der Entlastung der

Mehrkinderfamilien zu kompensieren:

a)

Infolge des

Zusammenwirkens von Steuerprogression und Inflation führt unser

Lohnsteuersystem auch bei formal gleich

bleibendem Lohnsteuertarif jährlich zu einer

realen (inflationsbereinigten) Erhöhung der durchschnittlichen

Lohnsteuer um ca. 4 -

5% pro Jahr, die den Steuerzahlern in Form von Anpassungen des Lohnsteuertarifs

(z.B. der Grenzen für den Beginn der verschiedenen Progressionsstufen)

zurückgegeben werden sollte, wenn nicht unser Steuersystem immer

leistungsfeindlicher werden sollte. Es wäre daher durchaus möglich,

die Kosten für

die Einführung des Familiensplittings bei Mehrkindfamilien aus der

automatischen

„Lohnsteuererhöhung“ vor zwei Jahren zu bedecken, d.h. diese

Steuererhöhung nicht

allen Lohnsteuerzahlern, sondern gezielt den Mehrkinderfamilien

zurückzugeben.

b)

Leider hat

1989 keine Anpassung der Einkommensgrenze der Progressionsstufen der

Lohnsteuer stattgefunden, mit der Konsequenz, dass sich nunmehr schon auch ein

großer Teil der Bezieher von sehr bescheidenen Einkommen in der

Progressionsstufe

32% befindet, also von jeder Lohnerhöhung bereits ein Drittel an den Staat

abgeben

muss. Es besteht daher auch ein dringender Bedarf nach einer allgemeinen

Lohnsteuerreform. Aus diesem Grunde wäre durchaus überlegenswert, die

Kompensation für den Steuerausfall nicht innerhalb der Lohnsteuer zu

suchen,

sondern z.B. in einer Vermögensteuer

auf das private Immobilienvermögen, wobei ein

jährlicher Satz von ca. 0,2% der Verkehrswerte durchaus ausreichen

würde.

³Dies würde allerdings eine

gewisse Ungerechtigkeit speziell gegenüber Alleinerziehern mit einem Kind bedeuten,

für die nach Möglichkeit eine spezielle Lösung gefunden werden

sollte.

VI.

Untersuchung der Unsicherheiten des verwendeten Berechnungsverfahrens

der Lohnsteuer aus Mikrozensusdaten

1. Allgemeines

Die in

dieser Arbeit verwendete Berechnungsmethode der Änderung des

Lohnsteueraufkommens bei Änderung des Steuersystems ist mit zwei Arten von Fehlern

behaftet:

(1)

Da die Daten nur etwa 1% der Österreicher umfassen, sind sie mit

einem statistischen

Stichprobenfehler behaftet. Dieser zeigt sich in den Schwankungen der

Ergebnisse für

verschiedene

Bundesländer und kann aus diesen Schwankungen abgeschätzt werden.

(2)

Zusätzlich sind die Berechnungen noch mit einem systematischen

Fehler behaftet, der durch

eine Reihe von

Effekten verursacht wird, wie z.B.:

a)

die

Zuverlässigkeit der Einkommensangaben der Teilnehmer am Mikrozensus,

b)

die Behandlung

der „Antwortverweigerer“ bei der Einkommensfrage, und

c)

die Vernachlässigung einiger Effekte bei der Berechnung der

Bemessungsgrundlagen aus

dem Nettoeinkommen

(Sonderausgaben, Überstunden).

2. Berechnung der statistischen

Fehler für die beschriebenen Lohnsteuerberechnungen

Tabelle 9 und 10 zeigen die

Ergebnisse für die Auswirkung des Familiensplittingmodells Vonach A auf das Lohnsteueraufkommen für die

verschiedenen Bundesländer (Ergebnisse aus Mikrozensus 1991 und

1993). Die Unterschiede zwischen den Bundesländern sind zum Teil real,

verursacht durch das unterschiedliche

Lohnsteueraufkommen pro Beschäftigtem und den verschiedenen Kinderanteil

an der Bevölkerung, zum Teil aber auch verursacht durch den

Stichprobenfehler der Abweichung der ausgewählten Stichprobe vom Mittelwert

über die gesamte Bevölkerung. Der erste Effekt zeigt sich speziell im

Fall Wien, das ein deutlich höheres Einkommensniveau und geringeren

Kinderanteil besitzt als die übrigen Bundesländer. Bei den

übrigen Bundesländern weisen die Ergebnisse eine für den Stichprobenfehler

charakteristische unregelmäßige Streuung auf. Man erhält daher

eine Abschätzung dieses Stichprobenfehlers aus der Streuung der Ergebnisse

für die Bundesländer ohne Wien. Berechnet man aus diesen Daten den mittleren

Fehler, erhält man die in Tabelle 9 und 10 angegebenen Werte.

Die Werte der Tabelle besagen im

Wesentlichen:

(1)

Aus den

Mikrozensusdaten lassen sich für ein Bundesland sich vergleichende

Lohnsteuerberechnungen mit einer

Genauigkeit von etwa ±2 Prozentpunkte durchführen.

(2)

Berechnungen für ganz Österreich, d.h. Mittelwerte über

alle Bundesländer sind dann

entsprechend genauer,

ca. ±0,7 Prozentpunkte (bezogen auf das gesamte

Lohnsteueraufkommen).

3. Systematische Fehler der

Lohnsteuerberechnungen

Zur Abschätzung der

systematischen Fehler wurden vergleichende Berechnungen mit Hilfe des Mikrozensus 1991 und 1993 durchgeführt.

Diese beiden Datensätze unterscheiden sich deutlich in zweierlei

Hinsicht

(1)

Im Mikrozensus 1993 finden sich 9% Antwortverweigerer auf die

Einkommensfrage, im

Mikrozensus

1991 dagegen 37%.

(2)

Aus dem

Mikrozensus 1993 ergibt sich mit guter Genauigkeit das tatsächliche

Lohnsteueraufkommen 1994, aus dem Mikrozensus 1991 ergibt sich ein um etwa 25%

zu

niedriger Wert. Die Ursache dafür

liegt vermutlich in der hohen Zahl der Antwortverweigerer,

unter denen vermutlich Personen mit höheren Einkommen

überdurchschnittlich vertreten sind.

Damit sollten Steuerberechnungen auf der

Grundlage des Mikrozensus 1993 einen wesentlich geringeren systematischen

Fehler besitzen als solche auf der Grundlage des Mikrozensus 1991 und man kann die Unterschiede zwischen den Werten

nach 1993 und 1991 als einigermaßen zuverlässiges Maß

für den systematischen Fehler der Berechnungen nach dem Mikrozensus 1993

ansehen. Es wurden daher wie schon beschrieben zur Abschätzung der

systematischen Fehler drei Vergleichsrechnungen durchgeführt:

a)

Berechnung des Lohnsteueraufkommens aus dem Mikrozensus 1993 angepasst

an das

tatsächliche

Lohnsteueraufkommen 1994 durch Reduktion aller

Bemessungsgrundlagen um 5,9%.

b)

Berechnung des Lohnsteueraufkommens aus dem Mikrozensus 1991 angepasst

an das

tatsächliche

Lohnsteueraufkommen 1994 durch Erhöhung aller

Bemessungsgrundlagen um 4%.

c)

Berechnung des Lohnsteueraufkommens aus dem Mikrozensus 1991 angepasst

an das

tatsächliche

Lohnsteueraufkommen 1994 durch Erhöhung der Bemessensgrundlagen

der „Antwortverweigerer“ um 10,8%.

Wie Tabelle

11 zeigt, stimmen die Ergebnisse aller drei Berechnungen für die

Lohnsteuern nach dem Familiensplittingmodell

ausgezeichnet überein, nicht nur bei der Berechnung des

Gesamtlohnsteueraufkommens sondern auch bei der Berechnung der Anteile der

verschiedenen Haushaltstypen. Im Mittel weichen die Berechnungen aus Mikrozensus

1993 und 1991 um 0,6 Prozentpunkte voneinander ab. Da die Mikrozensusdaten 1993

wie schon erwähnt wesentlich zuverlässiger

sind als die Mikrozensusdaten 1991, ist anzunehmen, dass der systematische

Fehler der Berechnungen auf der Grundlage Mikrozensus 1993 noch kleiner als die

Unterschiede zwischen den verschiedenen Ergebnissen sind. Die Ergebnisse

zeigen somit klar, dass es möglich ist, aus den vorhandenen

Mikrozensusdaten Lohnsteuerberechnungen mit einer Genauigkeit von wenigen Prozentpunkten der Differenz zwischen

verschiedenen Modellen durchzuführen und damit Daten zu liefern,

die als Grundlage politischer Entscheidungen voll ausreichen.

Darüber

hinaus lassen die beschriebenen Ergebnisse erwarten, dass die Mikrozensusdaten

sich für alle Arten

von Voraussagen über die finanziellen Auswirkungen der Staffelung von

Transferleistungen nach den Familieneinkommen mit gutem Erfolg eignen.

VII.

Zusammenfassung

In der vorliegenden Arbeit wurde

ein System der Haushaltsbesteuerung basierend auf dem Konzept der sog.

gewichteten Pro-Kopf-Einkommen im Detail ausgearbeitet und die Kosten des

Überganges vom jetzigen System der Individualbesteuerung zu dem vorgeschlagenen

neuen Lohnsteuersystem berechnet. Für die Berechnung der gewichteten

Pro-Kopf-Einkommen wurden mehrere in der Literatur vorgeschlagene, sowie zwei

neue Vorschläge des Autors verwendet und somit insgesamt 5 Varianten des vorgeschlagenen Systems einer Einkommensbesteuerung

gemäß dem gewichteten Pro-Kopf-Einkommen untersucht.

Für jede dieser Varianten

wurde das österreichische Lohnsteueraufkommen 1994 aufgrund der

Einkommensangaben des Mikrozensus 1993 berechnet. Dies geschah, indem für

jeden Haushalt der insgesamt etwa 60.000 Personen umfassenden Befragung die

Lohnsteuern sowohl nach dem derzeit gültigen

und den 5 Varianten des vorgeschlagenen neuen Systems der Haushaltsbesteuerung

berechnet und diese Ergebnisse auf Österreich hochgerechnet wurde. Diese

Berechnungen erfolgten getrennt für Kinderlose, Einkind- und

Mehrkinderfamilien. Da solche Berechnungen mit Hilfe von Mikrozensusdaten

bisher nicht verwendet wurden, wurde die Frage der Genauigkeit und Zuverlässigkeit der Daten sowie der

Berechnungsmethode eingehend untersucht und gezeigt, dass die Größe

der Stichprobe (60.000 Personen) und die Qualität der Daten ausreicht, um

solche Berechnungen mit einer großen Genauigkeit durchzuführen.

Die

wichtigsten Ergebnisse der durchgeführten Berechnungen können folgendermaßen

zusammengefasst werden:

a) Im Falle der Mehrkinderfamilien

würde die durchschnittliche Lohnsteuerbelastung um 35-50% sinken. Die Kosten für die

Einführung des Modells für diesen Personenkreis

belaufen

sich (je nach verwendetem Modell zur Berechnung des gewichteten Pro-Kopf-Einkommens) auf 11,6-16,8

Mrd. S.

b)

Bei Einkindfamilien reduziert sich die Lohnsteuer im Mittel um 17-30%,

Kosten 5,1-

9,2 Mrd. S.

c)

Angewandt auf alle Haushalte ergäben sich Kosten von 21,8-35,6

Mrd. S (15,625%

des gesamten Lohnsteueraufkommens) beim Übergang zu einem Steuersystem des

Familiensplittings.

VIII.

Literatur

Lutz, H./ Wagner, M./ Wolf, W(1993): Von Ausgrenzung bedroht,

Forschungsberichte aus Sozial- und Arbeitsmarktpolitik Nr. 50,

Bundesministerium für Arbeit und Soziales, Wien.

IX

Anhang

Tabelle

1: Übersicht über die

verschiedenen Berechnungen des gewichteten Pro-Kopf-Einkommens verwendeten Modelle

Tabelle

2: Splittingfaktoren für

verschiedene Modelle zur Berechnung des gewichteten Pro-Kopf-Einkommens

Tabelle

3: Beispiel für die

Bearbeitung der Mikrozensusdaten

Tabelle

4: Kosten des

Familiensplittings für Österreich, Modell ÖSTAT Standartvariante

Tabelle 5: Kosten

des Familiensplittings für Österreich, Modell ÖSTAT Variante

Berufstätigkeit der

Eltern

Tabelle

6: Kosten des

Familiensplittings für Österreich, Modell OECD

Tabelle

7: Kosten des

Familiensplittings für Österreich, Modell Vonach A

Tabelle

8: Kosten des

Familiensplittings für Österreich, Modell Vonach B

Tabelle

9: Streuung der

Verhältnisse neu zu Lohnsteuer alt zwischen verschiedenen Bundesländern

Tabelle 10: Streuung

der Verhältnisse neu zu Lohnsteuer alt zwischen verschiedenen Bundesländern

Tabelle 11:

Vergleich der Lohnsteuerberechnungen aus Mikrozensus 1993mit solchen aus Mikrozensus 1991, Modell Vonach A

Abbildung 1: Jahreslohnsteuer als

Funktion des Jahreseinkommens für verschiedene Splittingfaktoren

Tabelle 1: Übersicht über die verschiedenen zur

Berechnung des gewichteten Pro-Kopf-Einkommens verwendeten Modelle:

1) ÖSTAT

Standardvariante

1) ÖSTAT

Standardvariante

•

Erste

erwachsene Person =

1,00

•

Jede

weitere erwachsene Person = 0,70

•

Jedes Kind im Alter von

-

0- 3

Jahren =0,33

-

4- 6

Jahren =0,38

-

7-10 Jahren =0,55

-11-15 Jahren =0,65

-16-18 Jahren =0,70

-19-21 Jahren =0,80

2) ÖSTAT

Variante Berufstätigkeit der Eltern

Nicht AlleinerzieherInnenhaushalte:

•

Erste

erwachsene Person =1,00

•

Jede

weitere beschäftigte erwachsene Person = 0,85

•

Jede

weitere nicht beschäftigte erwachsene Person = 0,70

•

Jedes Kind wenn

- beide Eltern mehr als 25 Stunden

beschäftigt = 0,70

- ein Elternteil mehr als 25 Stunden, der andere

Elternteil

zwischen 13 und 25 Stunden beschäftigt = 0,60

- ausschließlich ein Elternteil

beschäftigt = 0,50

AlleinerzieherInnenhaushalte:

•

AlleinerzieherIn =1,10

•

Jedes Kind, wenn

AlleinerzieherIn

- mehr als 25 Wochenstunden

beschäftigt = 0,70

- zwischen 13 und 25 Stunden

beschäftigt = 0,60

- nicht beschäftigt =0,50

3) OECD - Modell

3) OECD - Modell

•

Erste

erwachsene Person =1,00

•

Jede

weitere erwachsene Person = 0,70

•

Jedes

Kind = 0,50

4) Modell

Vonach A

4) Modell

Vonach A

•

Erwachsener

erwerbstätig =1,00

•

Erwachsener

nichterwerbstätig = 0,60

•

Kind =0,60

5) Modell Vonach B

5) Modell Vonach B

•

Erwachsener

erwerbstätig =1,00

•

Erwachsener

nichterwerbstätig = 0,50

•

Kind = 0,50

Im Falle von Alleinerzieherhaushalten ist dem

Alleinerzieher stets ein Gewicht 1 zuzuordnen, auch wenn keine Erwerbstätigkeit ausgeübt wird.

Im Falle von Alleinerzieherhaushalten ist dem

Alleinerzieher stets ein Gewicht 1 zuzuordnen, auch wenn keine Erwerbstätigkeit ausgeübt wird.

Tabelle 2: Splittingfaktoren für verschiedene Modelle zur

Berechnung des gewichteten Pro-Kopf-Einkommens

|

Modell Familientyp

|

ÖSTAT Standard

|

ÖSTAT Variante

|

OECD

|

Vonach A

|

Vonach B

|

|

1

Kind, beide Eltern erwerbstätig

|

2,03 - 2,5*

|

2,45-2,55**

|

2,2

|

2,6

|

2,5

|

|

1

Kind, ein Elternteil erwerbstätig

|

2,03 - 2,5*

|

2,2

|

2,2

|

2,2

|

2,0

|

|

2 Kinder, beide Eltern erwerbstätig

|

2,36 -3,3*

|

3,05 - 3,25**

|

2,7

|

3,2

|

3,0

|

|

2 Kinder, ein Elternteil erwerbstätig

|

2,36 - 3,3*

|

2,7

|

2,7

|

2,8

|

2,5

|

|

Alleinerzieher,

1Kind

|

1,33-1,80*

|

1,7-1,8**

|

1,5

|

1,6

|

1,5

|

|

Alleinerzieher, 2 Kinder

|

1,66-2,60*

|

2,3 - 2,5**

|

2,0

|

2,2

|

2,0

|

|

3 Kinder, ein Elternteil berufstätig

|

2,69-4,1*

|

3,2

|

3,2

|

3,4

|

3,0

|

* je nach Alter der Kinder (vgl. Tabelle 1)

**

je nach Umfang der Erwerbstätigkeit der Eltern (vgl. Tabelle 1)

Tabelle 3: Beispiel für die Bearbeitung der

Mikrozensusdaten

|

Haushalts-

|

statistisches

|

laufende

|

Stellung im

|

Alter

|

Nettomonats-

|

inkludierte

|

Nettojahres-

|

Lohnst.

|

|

größe

|

Gewicht

|

Nummer

|

Erwerbs-

|

|

einkommen

|

Familien-

|

einkommen

|

1993

|

|

|

|

|

leben

|

|

|

beihilfen

|

excl. Fbh.

|

|

|

|

|

|

|

|

|

|

|

|

|

1

|

149,26

|

1

|

Pensionist

|

66

|

6900

|

|

82800

|

0,00

|

|

3

|

262,76

|

1

|

Beschäftigter

|

61

|

keine

Angabe

|

|

keine Angabe

|

keine Angabe

|

|

3

|

262,76

|

2

|

Beschäftigter

|

42

|

13000

|

|

156000

|

25435,64

|

|

3

|

262,76

|

3

|

Schüler

|

12

|

0

|

|

0

|

0,00

|

|

3

|

141,41

|

1

|

Pensionist

|

63

|

11500

|

|

138000

|

16975,64

|

|

3

|

141,41

|

2

|

Hausfrau

|

60

|

5000

|

|

60000

|

0,00

|

|

3

|

141,41

|

3

|

Student

|

27

|

9000

|

|

108000

|

8322,93

|

|

1

|

127,04

|

1

|

Pensionist

|

71

|

12000

|

|

144000

|

19795,64

|

|

4

|

166,51

|

1

|

Pensionist

|

51

|

8000

|

|

96000

|

4938,93

|

|

4

|

166,51

|

2

|

Pensionist

|

43

|

11900

|

|

142800

|

19231,64

|

|

4

|

166,51

|

3

|

Beschäftigter

|

15

|

3200

|

|

38400

|

0,00

|

|

4

|

166,51

|

4

|

Schüler

|

12

|

0

|

|

0

|

0,00

|

|

4

|

202,67

|

1

|

Beschäftigter

|

52

|

keine Angabe

|

|

keine

Angabe

|

keine

Angabe

|

|

4

|

202,67

|

2

|

Pensionist

|

58

|

6000

|

|

72000

|

0,00

|

|

4

|

202,67

|

3

|

Beschäftigter

|

32

|

32000

|

|

384000

|

169488,69

|

|

4

|

202,67

|

4

|

Beschäftigter

|

26

|

16000

|

|

192000

|

42355,64

|

|

1

|

282,31

|

1

|

Pensionist

|

69

|

13000

|

|

156000

|

25435,64

|

|

1

|

145,51

|

1

|

Beschäftigter

|

49

|

14700

|

|

176400

|

35023,64

|

|

1

|

134,61

|

1

|

Pensionist

|

63

|

12000

|

|

144000

|

19795,64

|

|

3

|

195,33

|

1

|

Pensionist

|

65

|

20000

|

|

240000

|

65232,69

|

|

3

|

195,33

|

2

|

Hausfrau

|

64

|

0

|

|

0

|

0,00

|

|

3

|

195,33

|

3

|

Student

|

28

|

0

|

|

0

|

0,00

|

|

1

|

89,83

|

1

|

Beschäftigter

|

37

|

18000

|

|

216000

|

53635,64

|

|

2

|

222,14

|

1

|

Pensionist

|

70

|

18000

|

|

216000

|

53635,64

|

|

2

|

222,14

|

2

|

Hausfrau

|

68

|

0

|

|

0

|

0,00

|

|

5

|

264,06

|

1

|

Beschäftigter

|

52

|

25000

|

3

|

243300

|

67621,89

|

|

5

|

264,06

|

2

|

Beschäftigter

|

47

|

20000

|

0

|

240000

|

65232,69

|

|

5

|

264,06

|

3

|

Student

|

25

|

0

|

|

0

|

0,00

|

|

5

|

264,06

|

4

|

Student

|

21

|

0

|

0

|

0

|

0,00

|

|

5

|

264,06

|

5

|

Vorschulkind

|

4

|

0

|

|

0

|

0,00

|

|

2

|

230,06

|

1

|

Beschäftigter

|

35

|

keine Angabe

|

|

keine

Angabe

|

keine

Angabe

|

|

2

|

230,06

|

2

|

Beschäftigter

|

57

|

14000

|

|

168000

|

31075,64

|

Tabelle 3: Beispiel für die

Bearbeitung der Mikrozensusdaten

|

bemess.

|

bemess.

|

aufgefüllte

|

Lohnsteuer

|

Haushalts-

|

Gewichts

|

Splitting-

|

Gewichtetes

|

Lohnsteuer

|

|

Grundlage

|

Grundlage

|

bem. Gmdl.

|

1994, alt

|

einkommen

|

faktor

|

faktor

|

pro Kopf

|

1994, neu

|

|

1993

|

1994

|

1994

|

incl. AVAB

|

incl. Fbh.

|

|

|

Einkommen

|

|

|

|

|

|

|

|

|

|

|

|

|

82800,00

|

84870,00

|

79862,67

|

0,00

|

79862,67

|

1

|

1

|

79862,67

|

0,00

|

|

-1,00

|

-1,00

|

176706,52

|

20057,93

|

379343,04

|

1

|

2,6

|

145901,17

|

28576,33

|

|

181435,64

|

187785,89

|

176706,52

|

20057,93

|

0,00

|

1

|

0

|

0,00

|

0,00

|

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,6

|

0

|

0,00

|

0,00

|

|

154975,64

|

158850,03

|

149477,88

|

6777,77

|

350734,95

|

1

|

2,2

|

159424,98

|

31961,23

|

|

60000,00

|

62100,00

|

58436,10

|

0,00

|

0,00

|

0,6

|

0

|

0,00

|

0,00

|

|

116322,93

|

120394,23

|

113290,97

|

221,31

|

0,00

|

0,6

|

0

|

0,00

|

0,00

|

|

163795,64

|

167890,53

|

157984,99

|

14067,04

|

157984,99

|

1

|

1

|

157984,99

|

14067,04

|

|

100938,93

|

103462,41

|

97358,12

|

0,00

|

342900,79

|

1

|

3,2

|

107156,50

|

0,00

|

|

162031,64

|

166082,43

|

156283,57

|

13522,58

|

0,00

|

1

|

0

|

0,00

|

0,00

|

|

38400,00

|

39744,00

|

37399,10

|

0,00

|

0,00

|

0,6

|

0

|

0,00

|

0,00

|

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,6

|

0

|

0,00

|

0,00

|

|

-1,00

|

-1,00

|

174999,21

|

19511,59

|

1011754,18

|

1

|

4

|

252938,54

|

177808,70

|

|

72000,00

|

73800,00

|

69445,80

|

0,00

|

0,00

|

1

|

0

|

0,00

|

0,00

|

|

553488,69

|

572860,79

|

539062,01

|

154601,08

|

0,00

|

1

|

0

|

0,00

|

0,00

|

|

234355,64

|

242558,09

|

228247,16

|

36550,93

|

0,00

|

1

|

0

|

0,00

|

0,00

|

|

181435,64

|

185971,53

|

174999,21

|

19511,59

|

174999,21

|

1

|

1

|

174999,21

|

19511,59

|

|

211423,64

|

218823,47

|

205912,88

|

29403.96

|

205912,88

|

1

|

1

|

205912,88

|

29403,96

|

|

163795,64

|

167890,53

|

157984,99

|

14067,04

|

157984,99

|

1

|

1

|

157984,99

|

14067,04

|

|

305232,69

|

312863,51

|

294404,56

|

52721,30

|

323934,56

|

1

|

2,2

|

147242,98

|

24829,41

|

|

0,00

|

0,00

|

0,00

|

0.00

|

0,00

|

0,6

|

0

|

0,00

|

0,00

|

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,6

|

0

|

0,00

|

0,00

|

|

269635,64

|

279072,89

|

262607,59

|

47546,27

|

262607,59

|

1

|

1

|

262607,59

|

47546,27

|

|

269635,64

|

276376,53

|

260070,32

|

41734,34

|

260070,32

|

_1

|

1,6

|

162543,95

|

24841,45

|

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,6

|

0

|

0,00

|

0,00

|

|

310921,89

|

321804,15

|

302817,71

|

60413,51

|

682084,51

|

1

|

3,8

|

179495,92

|

79612,03

|

|

305232,69

|

315915,83

|

297276,80

|

58640,42

|

0,00

|

1

|

0

|

0,00

|

0,00

|

|

0,00

|

0,00

|

0,00

|

0.00

|

0,00

|

0,6

|

0

|

0,00

|

0,00

|

|

0,00

|

0,00

|

0.00

|

0,00

|

0,00

|

0,6

|

0

|

0,00

|

0,00

|

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,6

|

0

|

0,00

|

0,00

|

|

-1,00

|

-1,00

|

112196,38

|

0,00

|

306083,11

|

1

|

2

|

153041,55

|

25123,56

|

|

199075,64

|

206043,29

|

193886,73

|

25555,59

|

0,00

|

1

|

0

|

0,00

|

0,00

|

Tabelle 4: Kosten des Familiensplittings

für Österreich, Modell ÖSTAT Standardvariante

|

Haushaltstyp

|

Lohnsteuer alt Lohnsteuer neu

|

Lohnsteuer

neu

|

Kosten

|

Anteil der

Kosten an

|

|

|

|

|

Lohnsteuer

alt

|

|

der gesamten

Lohnsteuer alt

|

|

|

(Mrd. ÖS)

|

(Mrd.

ÖS)

|

(%)

|

(Mrd. ÖS)

|

(%)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Kinderlose Haushalte

|

75,06

|

69,96

|

93,21

|

5,10

|

3,65

|

|

|

|

|

|

|

|

|

|

|

|