Vorblatt

Problem:

Gegenwärtig werden die vorhandenen Potentiale der europäischen und internationalen Kooperationen im Bereich der Wissenschaft und Forschung sowie der Erschließung der Künste, der Hochschulbildung, Bildung und Ausbildung nicht zur Gänze ausgeschöpft. Dabei handelt es sich vorrangig um ein Strukturproblem, das von historisch unterschiedlich gewachsenen Aufgabenbereichen sowie loser Zusammenarbeit mit den Ressorts geprägt ist.

Ziel:

Das Kapitel „Forschung, Innovation, Technologie“ des Regierungsprogramms für die XXIII. Gesetzgebungsperiode enthält u.a. das Ziel „Attraktivitätssteigerung des Forschungsstandortes Österreich. Die Mobilität aus und nach Österreich sowie zwischen den Sektoren ist weiter im Sinn der Attraktivitätssteigerung des Forschungsstandortes Österreich zu erhöhen. Der ÖAD ist als BundesGmbH zu etablieren“.

Zu diesem Zweck sollen:

- die

in diesem Bereich fallenden Aufgaben in einer Bundesgesellschaft gebündelt

und neu und

klar strukturiert werden, und dadurch

- Information und Beratung von Interessenten und Antragstellern verbessert werden,

- der

Zugang für Lernende, Lehrende und Forschende zu europäischen und

internationalen Bildungs-,

Ausbildungs- und Wissenschaftsprogrammen

erleichtert werden,

- Rückflüsse aus EU-Programmen optimiert werden,

der Bildungs- und Wissenschafts- sowie Innovations- und Wirtschaftsstandort Österreich besser positioniert werden,

- eine Bündelung der Kräfte, Ressourcen und Instrumente erreicht werden und

- ein einheitlicher Ansprechpartner mit signifikanter Größe geschaffen werden.

Inhalt, Problemlösung:

Schaffung der gesetzlichen Grundlagen für die Errichtung einer Bundesgesellschaft.

Alternativen:

Vollständige Eingliederung der bestehenden Strukturen in die Behördenorganisation.

Auswirkungen des Regelungsvorhabens:

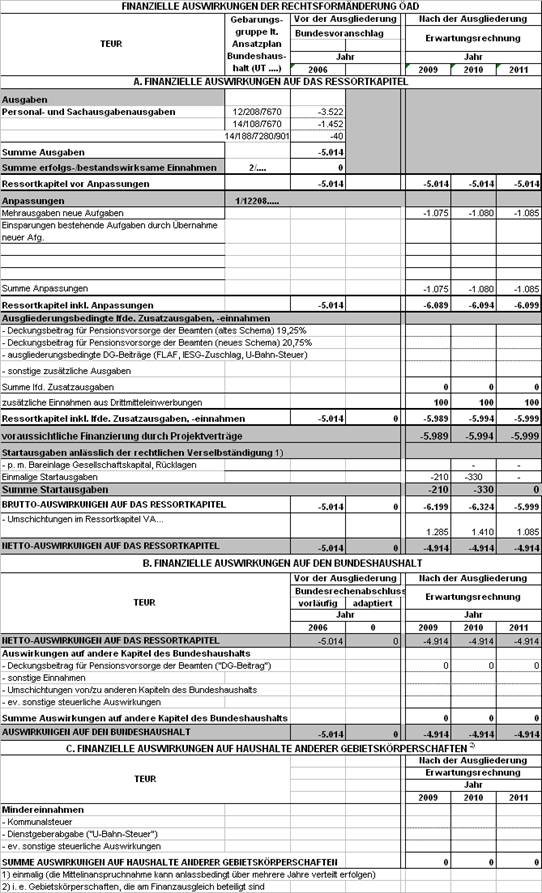

- Finanzielle Auswirkungen:

Teile der vorgesehenen Änderungen sind kostenwirksam.

- Wirtschaftspolitische Auswirkungen:

Der Bildungs- und Wissenschafts- sowie Innovations- und

Wirtschaftsstandort Österreich wird durch europäische und

internationale Kooperation in Wissenschaft und Forschung sowie Erschließung

der Künste, der Hochschulbildung, Bildung, und Ausbildung im Sinne der Lissabon-Strategie

als auch europäischer Entwicklungen in der beruflichen Bildung (Kopenhagen-Prozess)

und der Hochschulbildung, (Bologna-Prozess ) und durch verbesserte Serviceleistung

für internationale Stipendiaten, Lernende, Studierende, Lehrende und

Forschende sichergestellt und weiter ausgebaut werden.

Für Unternehmen sind keine Informationspflichten vorgesehen.

- Auswirkungen in umweltpolitischer, konsumentenschutzpolitischer sowie sozialer Hinsicht:

keine

- geschlechtsspezifische Auswirkungen:

keine

Verhältnis zu den Rechtsvorschriften der Europäischen Union:

Die vorgesehenen Regelungen fallen nicht in den Anwendungsbereich des Rechts der Europäischen Union.

Besonderheiten des Normerzeugungsverfahrens:

keine

Erläuterungen

Allgemeiner Teil

Vorbemerkung:

Das Regierungsprogramm für die XXIII. Gesetzgebungsperiode stellt u.a. im Kapitel „Forschung, Innovation, Technologie“ fest: „Die Mobilität aus und nach Österreich sowie zwischen den Sektoren ist weiter im Sinn der Attraktivitätssteigerung des Forschungsstandortes Österreich zu erhöhen. Der ÖAD ist als BundesGmbH zu etablieren“; das Kapitel „Wissenschaft“: „Der internationalen Vernetzung österreichischer Wissenschaftseinrichtungen kommt zukünftig ein noch höherer Stellenwert zu. Entsprechende Kooperationen müssen deshalb vertieft und ausgebaut werden“ sowie „Nachhaltige Vernetzung österreichischer Wissenschafts- und Forschungseinrichtungen mit internationalen Partnereinrichtungen“. Das Kapitel „Bildung“ hat das Ziel: „Um die Qualität der Bildung in Österreich weiter zu steigern und nachhaltig zu sichern, sollen die öffentlichen Bildungsausgaben insgesamt angehoben werden. Auf europäischer und internationaler Ebene wollen wir Jugendlichen im Rahmen von Bildungsclustern und Austauschprogrammen, wie grenzüberschreitenden Schulprojekten und Projekten im Bereich der Berufsbildung, die besten Chancen bieten und aktiv an den Entwicklungen des europäischen Wissensraumes mitwirken. Europa und die Europäische Union sollen den jungen Menschen näher gebracht werden.“

Ziel dieses Entwurfes ist daher die Schaffung einer europäisch und international anerkannten Gesellschaft (OeAD-GmbH) durch Weiterentwicklung und Professionalisierung des Vereins ÖAD, Agentur für internationale Bildungs- und Wissenschaftskooperation - Agency for International Co-operation in Education and Research, in eine schlagkräftige Agentur, um so die Ziele des Regierungsprogramms zu erreichen sowie Effizienz und Effektivität zu steigern.

Hauptgesichtspunkte des Entwurfs:

Im Zuge der geplanten Internationalisierungsoffensive ist die OeAD-GmbH eines der wichtigsten Umsetzungsinstrumente, wobei nicht nur bestehende Programme und Initiativen, sondern auch neue und noch zu konzipierende über die OeAD-GmbH abgewickelt werden.

Durch die Schaffung der OeAD-GmbH werden mittelfristig eine Reihe von Synergien sowohl im Bereich der Verwaltung als auch im operativen Bereich erreicht. Die Details dazu sind in dem von der Geschäftsführung der OeAD-GmbH zu erstellenden Unternehmenskonzept zu konkretisieren.

Die geplante Ausweitung sowohl der Aufgaben als des von der OeAD-GmbH administrierten Programmvolumens führt nicht zu einer proportionalen Ausweitung des administrativen Budgets, sondern kann durch effizienzsteigernde Maßnahmen bewältigt werden. Zu beachten ist dabei, dass die OeAD-GmbH neben der Durchführung monetärer Programme auch andere Aufgaben (z.B.: Beratung, Stimulierung und strategische Entwicklung sowie europäische und internationale Vertretungen) erfüllt.

Gemäß Art. 126b Abs. 2 B‑VG unterliegt die Gebarung der OeAD-GmbH der Kontrolle durch den Rechnungshof.

Kompetenzgrundlage:

Die Zuständigkeit zur Erlassung dieses Bundesgesetzes ergibt sich zum überwiegenden Teil aus Art. 17 B‑VG („Privatwirtschaftsverwaltung“) sowie zum verbleibenden Teil aus Art. 10 Abs. 1 Z 6 B‑VG („Enteignungen“) und Art. 14 Abs. 1 iVm Art. 81a Abs. 1 B‑VG („Hochschulwesen“ – vgl. VfSlg. 17.069/2003).

Besonderer Teil

Zu § 1:

Der Begriff „OeAD“ soll erhalten bleiben, da dies eine national und international sehr bekannte und eingeführte „Trademark“ ist. „OeAD“ ist jedoch kein aktuelles Akronym mehr.

Der ÖAD wurde ursprünglich als Österreichischer Auslandsstudentendienst 1961 als Verein der österreichischen Universitäten von der österreichischen Rektorenkonferenz gegründet, später dann in Österreichischer Austauschdienst, Agentur für Internationale Bildungs- und Wissenschaftskooperation umbenannt. Es wurden neben den Universitäten als zusätzliche Mitglieder die Fachhochschulkonferenz sowie die RektorInnen-Konferenz der Privaten Pädagogischen Hochschulen aufgenommen.

Die Bereiche Wissenschaft und Forschung sowie Erschließung der Künste, Hochschulbildung, Bildung und Ausbildung werden in Abs. 1 implizit als „Kooperationsbereich“ definiert. Die implizite Definition wurde für eine einfachere Lesbarkeit des Gesetzes gewählt.

Zu § 2:

Die Bestimmung zur Vermögensübertragung greift in das verfassungsgesetzlich gewährleistete Recht auf Unverletzlichkeit des Eigentums gemäß Art. 5 StGG ein. Allerdings stellt die Schaffung einer Einrichtung mit signifikanter Größe sowie die Hebung von Synergiepotentialen ein wichtiges öffentliches Interesse dar. Auch ist die Effizienzsteigerung durch andere Mittel (etwa vertragliche Vereinbarungen) nicht ohne das Risiko zusätzlicher Reibungsverluste zu erreichen, sodass dieser Eingriff das gelindeste Mittel darstellt und daher verhältnismäßig ist. Überdies ist nach der Judikatur des Verfassungsgerichtshofs (vgl. VfSlg. 10.841/1986, 10.933/1986, 12.227/1989, 13.245/1992, 14.801/1997) bei der Beurteilung von Maßnahmen, die in die Grundrechte juristischer Personen eingreifen, auch „auf die hinter der juristischen Person stehenden Rechtsträger Bedacht“ zu nehmen. Da es sich hierbei nicht um „echte“ Private, sondern öffentlich-rechtliche Körperschaften handelt, ist der Eingriff materiell gesehen nicht als Eingriff in die Privatautonomie, wie sie Art. 5 StGG im Kern schützt, zu qualifizieren.

Zu § 3:

Alle Tätigkeiten und Aktivitäten der OeAD-GmbH nach Abs. 1 betreffen den in § 1 Abs. 1 des Entwurfs implizit definierten Kooperationsbereich.

Die im Abs. 2 enthaltene, demonstrative Aufgabenaufzählung inkludiert unter anderem für die

Z 1 & Z 2 die Durchführung von EU-Programmen inklusive nationaler Zusatzfinanzierung, die Durchführung nationaler (BMWF und BMUKK), bilateraler, multilateraler und regionaler Programme und Maßnahmen zur Internationalisierung, sowie Programme des BMWF und des BMUKK und sonstige Programme und Maßnahmen zur Internationalisierung anderer öffentlicher und privater Geldgeber;

Z 5 die Beratung insbesondere zum Fremdenrecht, zur Ausländerbeschäftigung sowie Sozialversicherung; außerdem die Bereitstellung und Verwaltung von Wohnraum, die Vermittlung von Praktika sowie die Alumni-Betreuung;

Z 8 der Verein ÖAD ist seit vielen Jahren auch in Teilbereichen der Entwicklungszusammenarbeit tätig gewesen; diese Tätigkeit dient als unterstützender Faktor für die Umsetzung der österreichischen Entwicklungszusammenarbeit sowie zur Stärkung von Problemlösungskapazitäten in den Entwicklungsländern;

Z 12 die Umsetzung im Bereich europäischer Netzwerke und Transparenzinstrumente, worunter beispielsweise Euroguidance, Europass oder die Österreichische Referenzstelle für Qualität in der Berufsbildung zu verstehen sind.

Zu § 4:

Abs. 1 zählt die möglichen Einnahmequellen der Gesellschaft auf. Zur Erreichung einer größeren Planungssicherheit erfolgen die Zuwendungen des Bundes auf Basis des Unternehmenskonzepts und der genehmigten Dreijahresprogramme.

Zu § 6:

§ 1 Abs. 2 dieses Entwurfes ist zu entnehmen, dass die Bestimmungen des GmbHG subsidiär heranzuziehen sind. Nach dem GmbHG obliegt dem Aufsichtsrat:

1. die Überwachung der Geschäftsführung (§ 30j Abs. 1 GmbHG),

2. die Einberufung der Generalversammlung, wenn es das Wohl der Gesellschaft erfordert (§ 30j Abs. 4 GmbHG),

3. die Zustimmung zu wichtigen Entscheidungen der Gesellschaft (§ 30j Abs. 5 GmbHG),

4. die Abschlussprüfung sowie der Bericht darüber (§ 30k Abs. 1 GmbHG),

5. der Bericht über Geschäfte der Gesellschaft mit dem Geschäftsführer (§ 32 GmbHG)

6. Anmeldung des Revisorenberichts zur Beschlussfassung (§ 47 Abs. 3 GmbHG).

Diese Aufgaben sollen – mit Ausnahme der in § 10 Abs. 1 dem Kuratorium übertragenen Aufgaben – auch beim Aufsichtsrat der OeAD-GmbH verbleiben.

Im Strategiebeirat gemäß Abs. 5 sollen, wie derzeit in den strategischen Gremien des Vereins ÖAD, Experten mit langjähriger Erfahrung im Kooperationsbereich vertreten sein. Die Geschäftsführung erarbeitet mit Unterstützung des Strategiebeirates das Unternehmenskonzept. Der Strategiebeirat tagt mindestens zweimal pro Jahr.

Zu § 8

Das Kuratorium ist eine "stake-holder-Plattform", die gewährleisten soll, dass eine strukturierte Vernetzung der OeAD-GmbH zusätzlich zu den Bundesministerien und Dachverbänden mit regionalen Gebietskörperschaften sowie den Sozialpartnern erfolgt. Insbesondere erscheint dies sinnvoll, da die OeAD-GmbH auch in Zukunft regionale Mobilitätszentren unterhalten wird und wesentliche Programme nicht auf den engeren Bereich der Hochschulen bzw. der Schulen beschränkt sein werden, sondern eine Beratung der OeAD-GmbH durch eine breit gestreute Expertise erfolgen soll sowie eine Ausstrahlung der Aktivitäten der OeAD-GmbH in die genannten Institutionen gewährleisten wird. Darüber hinaus soll die langjährige bewährte Institution des Kuratoriums des Vereins ÖAD in ein neues Gremien übergeführt werden.

Zu § 9

Hier werden gesetzlich Programmplanungen vorgesehen, sodass unter Berücksichtigung der Ziele und Prinzipien der gesamtösterreichischen Europäisierungs- und Internationalisierungspolitik im Kooperationsbereich entsprechende Schwerpunkte nachhaltig gesetzt werden können. Dabei werden die Gesellschaft und andere Organisationen im Kooperationsbereich in ihren Planungen wechselseitig ihre internationalisierungspolitischen Maßnahmen zu beachten haben, um Doppelgleisigkeiten zu vermeiden und eine optimale wechselseitige Abstimmung und Koordinierung der Themen und Schwerpunkte zu gewährleisten.

Die Mehrjahresprogramme stellen Leitlinien für die mittel- und langfristige Wahrnehmung der Aufgaben dar, geben Auskunft über die Ziele und zeigen auf, mit welchen Instrumenten und Maßnahmen diese erreicht werden sollen. Sie haben weiters einen Evaluierungsplan und eine indikative Finanzplanung zu beinhalten (Planbilanz, Plan- Gewinn- und Verlustrechnung und Plangeldflussrechnung).

Die Arbeitsprogramme haben Angaben über die zur Umsetzung der Mehrjahresprogramme notwendigen operationellen und administrativen Mittel sowie insbesondere Pläne für den Personal- und Sachmitteleinsatz, für die Investitionsvorhaben und die Finanzierung zu enthalten (Planbilanz, Plan- Gewinn- und Verlustrechnung und Plangeldflussrechnung).

Sofern das Arbeitsprogramm samt Jahresbudget über das Budget der zuständigen Ressorts für die OeAD-GmbH hinausgehende finanzielle Auswirkungen auf den Bundeshaushalt hat, haben die zuständigen Bundesminister hinsichtlich der budgetären Auswirkungen auf den Bundeshaushalt mit dem Bundesminister für Finanzen nach den Bestimmungen des Bundesministeriengesetzes und des Bundeshaushaltsgesetzes zusammenzuwirken.

Abs. 1 und Abs. 2 normieren einen Auftrag an die Gesellschaft, innerhalb von neun Monaten das erste Mehrjahresprogramm und ein Unternehmenskonzept zu erstellen. Das Unternehmenskonzept hat insbesondere die von der Gesellschaft angestrebten Unternehmensziele, ihre Strategien zur Weiterentwicklung der Geschäftsbereiche sowie zum Entwickeln von Synergien zu enthalten. Deren Organisation und finanzielle Implikationen sind durch geeignete Kontrollstrategien und Prozesse darzustellen und haben Pläne für den Personal- und Sachmitteleinsatz, für die Investitionsvorhaben und die Finanzierung zu enthalten

Zu § 11:

Mit der Zuordnung der Tätigkeiten der Gesellschaften zur Jugendfürsorge gemäß Abs. 5 soll klargestellt werden, dass diese Tätigkeiten in den Anwendungsbereich des § 8 Z 2 Kommunalsteuergesetz fallen. Diese Formulierung soll zum Ausdruck bringen, dass auch allfällige Tochtergesellschaften der OeAD-GmbH von der Kommunalsteuerbefreiung umfasst sind.