Eingelangt am

25.05.2012

Dieser Text wurde elektronisch übermittelt. Abweichungen vom Original sind

möglich.

BM für Land- und

Forstwirtschaft, Umwelt und Wasserwirtschaft

Anfragebeantwortung

An die Zl.

LE.4.2.4/0083-I/3/2012

Frau

Präsidentin

des

Nationalrates

Mag.a

Barbara Prammer

Parlament

1017 Wien Wien,

am 23. MAI 2012

Gegenstand: Schriftl. parl. Anfr. d. Abg. z. NR Harald Jannach,

Kolleginnen

und Kollegen vom 29. März 2012, Nr. 11291/J,

betreffend

Anfragebeantwortung zur Quotenweiterführung

Auf die schriftliche parlamentarische

Anfrage der Abgeordneten Harald Jannach, Kolleginnen und Kollegen vom 29.

März 2012, Nr. 11291/J, teile ich Folgendes mit:

Zu den Fragen 1 und 2:

Die Kommission hat im Zuge der Diskussion

zum Health Check klargestellt, dass sie keine Initiative zur Verlängerung

der Milchquote über den 31.3.2015 hinaus ergreifen wird. Neben

Österreich haben lediglich im Vorfeld der Health-Check Diskussionen

Belgien und Finnland für eine Fortsetzung der Milchquotenregelung

plädiert bzw. sich kritisch zum Auslaufen der Milchquote

geäußert. Die beabsichtigte Nichtverlängerung der

Quotenregelung diente der Information der Wirtschaftsbeteiligten. Dies war aber

kein konkreter Bestandteil eines Gesetzesvorschlags, sodass keine

formelle Abstimmung erfolgt ist.

Zu Frage 3:

Es wird auch in Zukunft nach Auslaufen der

Milchquote Meldungen und statistische Erfassungen über die produzierten

Rohmilchmengen geben. Das wurde auch mit dem Milchpaket, Artikel 185e der

Verordnung (EU) 1234/2007, sichergestellt.

Ein unmittelbarer Zusammenhang zwischen

Produktkennzeichnung und Quotenregelung kann daher nicht erkannt werden.

Zu Frage 4:

Die Verordnung zum Milchpaket gilt erst

seit 2. April 2012, wobei wesentliche Teile erst ab 3. Oktober 2012

gültig sein werden. Damit kann zum jetzigen Zeitpunkt noch keine Aussage

über die Wirkung des Milchpakets gemacht werden.

Saisonal bedingt gehen bei höherer

Anlieferung im Frühjahr gewöhnlich auch die Milchpreise etwas

zurück. Dieses Phänomen ist außer bei speziellen

Marktkonstellationen jährlich zu beobachten, so auch 2012.

Zu Frage 5:

Das Bundesministerium für Land- und

Forstwirtschaft, Umwelt und Wasserwirtschaft (BMLFUW) hat gemeinsam mit

zahlreichen ExpertInnen im Jahr 2010 den „Masterplan green jobs“

erarbeitet.

Dabei wurde der Fokus auf drei Bereiche

gelegt:

1. Land- und Forstwirtschaft

2. Umwelttechnik und Erneuerbare Energie

3. Tourismus und Freizeitwirtschaft

Gleichzeitig wurden sechs Handlungsfelder

identifiziert, in denen es wichtig ist, Maßnahmen zu setzen.

Ausgangspunkt bei der Bewertung des

Fortschritts des Masterplans green jobs waren 185.000 Green Jobs. Nach

Abschätzung der Potenziale in österreichischen Schlüsselsektoren

sieht der Masterplan green jobs die Schaffung von weiteren 100.000 Green Jobs

bis zum Jahr 2020 vor.

Die Landwirtschaft stellt einen

wesentlichen Green Jobs-Sektor dar: Im Jahr 2010 wurden mit ökologisch

produzierten Lebensmitteln und Umwelteigenleistungen 3,1% des Umweltumsatzes

erwirtschaftet, 31.633 Personen bzw. 16,8% der Umweltbeschäftigten sind

hier tätig. Innerhalb von zwei Jahren (2008-2010) stieg die Anzahl der

Beschäftigten um 11%.

Der Trend zu nachhaltiger und biologischer

Lebensmittelproduktion ist vor allem auch in den umweltrelevanten Sektoren der

Nahrungs- und Futtermittelherstellung gut sichtbar: +301% bei den

Beschäftigten (2010: 15.508 Green Jobs) und +121% beim Umsatz im Zeitraum

2008 bis 2010.

Zu den Fragen 6 bis 8:

Dem BMLFUW liegen keine Daten vor, wie

viele Milchbauern in den letzten 15 Jahren auf Anraten der

Landwirtschaftskammer in den Kauf von Milchlieferrechten investiert haben.

Der Beratervertrag, mit dem das BMLFUW die

Beratung durch die Landwirtschaftskammern unterstützt, enthält keine

Bestimmungen zur Beraterhaftung. Einige Landwirtschaftskammern verfügen über

eine Versicherung zur Abgeltung von nachweislich falschen

Beratungsempfehlungen.

Zur rechtlichen Stellung von

Interessensvertretungen in anderen Mitgliedstaaten liegen dem BMLFUW keine

Daten vor.

Zu Frage 9:

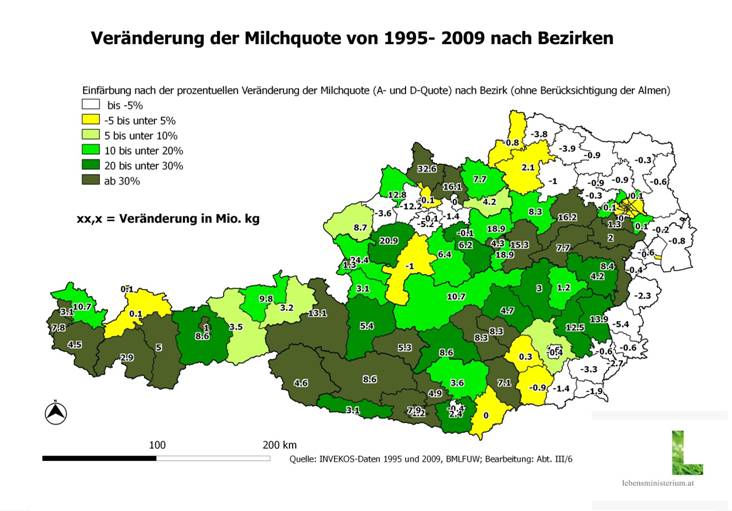

Die Milchquote verschiebt sich in die

Gunstlagen des Berggebiets, also vor allem in die Regionen, wo es kaum

Alternativen zur Milchproduktion gibt.

Siehe dazu Grafik im Anhang.

Zu den Fragen 10 und 11:

Im Zwölfmonatszeitraum 2010/11 lag die

verfügbare österreichische A-Quote bei 2.816.141.810 kg. Die

österreichischen Milchbetriebe überschritten die Quote mit 20.898.841

kg und bezahlten dafür 5,816 Mio. € Überschussabgabe.

Für den Zwölfmonatszeitraum

2011/12 geht die Schätzung laut 9. Aussendung des AMA-Milchbarometers von

einer saldierten Überlieferung von 119.525 Tonnen aus. Das würde

eine Überschussabgabe in der Höhe von rund 33 Mio. € ergeben.

Die verfügbare A-Quote beträgt 2.846.561 Tonnen für diesen

Zeitraum.

Zu Frage 12:

Die Mittel der Überschussabgabe

fließen im EU-Haushalt in die Rubrik 2, Bewahrung und Bewirtschaftung der

natürlichen Ressourcen, konkret in den EGFL ein und werden für die

Finanzierung der Gemeinsamen Agrarpolitik verwendet, wie z.B. für die

entkoppelte Milchprämie.

Zu den Fragen 13 und 14:

Die Berechnung des Gesamtbetrags der

geschuldeten Überschussabgabe im Mitgliedstaat erfolgt für jeden

Mitgliedstaat gleich und ist gemäß Verordnung (EU) 1234/2007,

Artikel 78 festgelegt:

Absatz 1:

„Auf Milch und Milcherzeugnisse,

die über die gemäß Unterabschnitt II festgesetzte einzelstaatliche

Quote hinaus vermarktet werden, wird eine Überschussabgabe erhoben.

Die Abgabe wird auf 27,83 EUR je 100 Kilogramm

Milch festgesetzt.“

Absatz 2:

„Die Mitgliedstaaten schulden der

Gemeinschaft die Überschussabgabe, die sich aus der Überschreitung

der einzelstaatlichen Quote ergibt und die auf einzelstaatlicher Ebene und

getrennt für Lieferungen und Direktverkäufe festgestellt

wird;...“

Die Überschussabgabe wird

vollständig auf die ErzeugerInnen aufgeteilt, die zur Überschreitung

der einzelstaatlichen Quote beigetragen haben. Dabei gibt es gemäß

Artikel 80, Absatz 3 der Verordnung 1234/2007 Spielraum für die

Mitgliedstaaten, wie sie die Aufteilung zwischen den Milcherzeugern vornehmen:

„Je nach Entscheidung des

Mitgliedstaats wird der Beitrag der Erzeuger zur Zahlung der fälligen

Überschussabgabe, gegebenenfalls nach Neuzuweisung des ungenutzten Anteils

der für Lieferungen zugewiesenen einzelstaatlichen Quote, die

proportional zu den einzelbetrieblichen Quoten der Erzeuger oder nach objektiven,

von den Mitgliedstaaten festzulegenden Kriterien erfolgt, wie folgt

festgesetzt:

a) entweder auf nationaler Ebene nach

Maßgabe der Überschreitung der Quote jedes einzelnen Erzeugers,

b) oder zunächst auf der Ebene des

Käufers und anschließend gegebenenfalls auf einzelstaatlicher

Ebene.“

In Österreich wurde mit dem

Marktordnungsgesetz 2007 eine Variante der proportionalen Saldierung mit

Basisabgabe gewählt, die einerseits stark überliefernde Betriebe auch

stärker belasten soll und andererseits aber mit der Basisabgabe einen

Anreiz für geringfügige Überlieferungen verhindert.

|

MOG

2007 § 10, Absatz 2:

„Im Falle der

Überschreitung der einzelstaatlichen Quote wird der Beitrag der Erzeuger

zur Zahlung der fälligen Abgabe bei Lieferungen nach Neuzuweisung des

ungenutzten Anteils der einzelstaatlichen Quote (Saldierung) wie folgt

ermittelt:

|

|

|

a) Durch Division

der Unterlieferungen durch die Summe der einzelbetrieblichen Quoten für

Lieferungen der Überlieferer wird der Zuweisungsprozentsatz errechnet,

wobei alle Unterlieferungen zugewiesen werden müssen;

|

|

|

b) Betriebe, die

ihre einzelbetriebliche Quote für Lieferungen überliefern, haben

für den Teil der Überlieferungen bis zum Zuweisungsprozentsatz eine

Basisabgabe zu entrichten und für den den Zuweisungsprozentsatz

übersteigenden Teil der Überlieferung eine Abgabe zu entrichten,

die sich ergibt, indem die eingehobene Basisabgabe von der einzelstaatlich

geschuldeten Abgabe abgezogen wird und der Restbetrag durch jene

Überlieferungen dividiert wird, die über die Zuweisungsmengen

gemäß lit. a) hinausgehen.

|

|

|

c) Das

Verhältnis von Basisabgabe zur Abgabe gemäß lit. b

beträgt unter Berücksichtigung der einzelstaatlich geschuldeten Abgabe

0,7 zu 1 und ab dem Zwölfmonatszeitraum 2009/10

0,4 zu 1.“

|

Im Rahmen des rechtlichen Spielraums, der

für alle gleich ist, kann es unterschiedliche Modelle zur

einzelbetrieblichen Überschussabgabenberechnung geben, z.B.

Deutschland wendet eine lineare, die Niederlande eine rein proportionale

Saldierung an. Über die konkreten Verrechnungsmodalitäten in

anderen Mitgliedstaaten liegen dem BMLFUW allerdings keine ausreichenden

Informationen vor.

Der Bundesminister:

Anlage

zur Parl. Anfrage Nr. 11291/J

Anlage zu Frage 9: