|

|

14006/AB XXIV. GP

Eingelangt am

21.05.2013

Dieser Text ist elektronisch textinterpretiert. Abweichungen vom Original sind

möglich.

Rechnungshof

Anfragebeantwortung

die Abgeordneten zum Nationalrat Mag.a Christine Lapp MA, Genossinnen und Genossen haben am 21. März 2013 unter der Nr. 14291/J an mich eine schriftliche parlamentarische Anfrage betreffend „Tätigkeit des Rechnungshofes“ gerichtet.

Der Rechnungshof übt als föderatives Bund-Länder-Gemeinde-Organ die öffentliche externe Finanzkontrolle für Bund, Länder und Gemeinden als Organ des Nationalrates oder der Landtage (bzw. des Wiener Gemeinderates) abhängig vom jeweiligen Gebarungsbereich aus. Damit ist er für die Finanzkontrolle des gesamten öffentlichen Sektors auf allen Gebietskörperschaftsebenen zuständig. Im Sinne der verfassungsrechtlichen Aufgaben überprüft der Rechnungshof neben der ziffernmäßigen Richtigkeit und der Übereinstimmung mit den bestehenden Vorschriften, ob die durch die Budgets zur Verfügung gestellten Mittel sparsam, wirtschaftlich und zweckmäßig im Sinne einer nachhaltigen Entwicklung eingesetzt werden.

Durch überzeugende Empfehlungen und Aufzeigen von Verbesserungsmöglichkeiten trägt der Rechnungshof zur Effizienz- und Effektivitätssteigerung im öffentlichen Bereich bei. Als oberstes Ziel strebt der Rechnungshof - wie in seiner Strategie festgelegt - den bestmöglichen Einsatz der öffentlichen Mittel an, das heißt, eine Verringerung der Kosten bzw. eine Erhöhung des Nutzens beim Einsatz der öffentlichen Mittel.

Auch in seinen eigenen Belangen ist der Rechnungshof, wie ich einleitend festhalten möchte, selbstverständlich auf Effizienz und Sparsamkeit bedacht. Um einen möglichst sparsamen Einsatz öffentlicher Mittel im eigenen Bereich zu gewährleisten und hausintern Einsparungspotenziale zu heben, überprüft der Rechnungshof regelmäßig, wie die internen Ablaufprozesse noch effizienter gestaltet werden können.

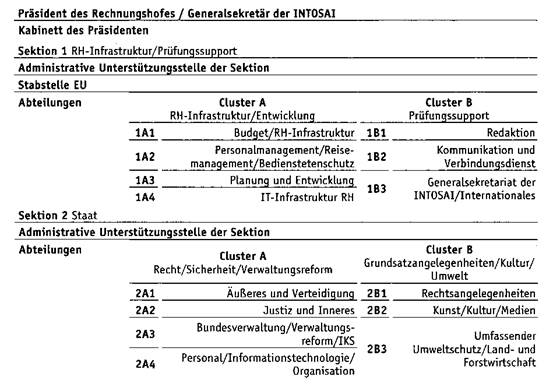

Im Hinblick auf die Ausweitung der Prüfungskompetenz des Rechnungshofes auf Gemeinden mit mindestens 10.000 Einwohnern und knapper werdende Ressourcen hat sich der Rechnungshof mit Wirksamkeit vom 1. September 2010 eine neue Organisation gegeben, die aufgrund der Neupositionierung und entsprechend den strategischen Zielsetzungen entwickelt wurde und insbesondere darauf ausgerichtet ist, in Form von Clustern Synergien zu nutzen.

Der Rechnungshof ist seither, wie auch in der nachfolgenden Beantwortung noch ausführlich dargestellt wird, in 5 Sektionen und 35 spezialisierte Prüfungs- bzw. Fachabteilungen mit unterschiedlichen Leistungsbereichen organisiert. Um themenbezogene sowie vernetzte Arbeits- und Prüfungsweisen zu unterstützen, wurden verwandte Aufgaben und Prüfungsbereiche - z.B. die Bereiche Gemeindeprüfungen - in einer Sektion zusammengefasst.

Der Rechnungshof bekennt sich zu einer objektiven, unabhängigen und wirksamen Aufgabenwahrnehmung und sieht die Qualität als oberste Prämisse, weil seine Wirkung unmittelbar von der Qualität seiner Leistungen abhängt. Die bestimmenden Werte des Rechnungshofes sind Unabhängigkeit, Rechtsstaatlichkeit, Nachhaltigkeit, Chancengerechtigkeit, Objektivität und Glaubwürdigkeit. Sie sind sowohl im Leitbild als auch in der Strategie des Rechnungshofes verankert. Zur nachhaltigen Sicherung und Steigerung der hohen Leistungsqualität, hat der Rechnungshof fünf Wirkungsziele festgelegt und diese - neben zahlreichen internen Qualitätszielen (z.B. in den Bereichen Risikomanagement, Wissensmanagement, Führungsqualität) - in seinen mittelfristigen Plan für die Jahre 2011 bis 2014 aufgenommen. Mit diesen Wirkungszielen hat der Rechnungshof - im Sinne des neuen Haushaltsrechts des Bundes - transparent gemacht, welche Wirkungen er mit den ihm zur Verfügung stehenden Mitteln und den von ihm erbrachten Leistungen erzielen möchte.

Dies ist Ergebnis des im Jahr 2004 gestarteten Reformprozess mit seither mehr als 40 Projekten, der das Ziel hatte, den Rechnungshof im Hinblick auf die hohen Anforderungen an die externe öffentliche Finanzkontrolle und den weniger werdenden Mitteleinsatz fit für die Zukunft zu machen. Diese Projekte reichten von der Entwicklung eines gemeinsam von den Mitarbeiterinnen und Mitarbeitern des Rechnungshofes entwickelten Leitbilds, der Erarbeitung eines Strategiekonzepts, einer Mittelfristigen Planung, der Evaluierung des Bundesrechnungsabschlusses und den Vorbereitungsarbeiten für die Haushaltsrechtsreform des Bundes bis hin zur Erarbeitung von Vorgaben für die Normenbegutachtung, den Staatsschuldendienst und die Einkommenserhebung. Außerdem erhebt der Rechnungshof auch Kennzahlen für die wesentlichen Leistungsbereiche und setzt diese zu Steuerungszwecken ein. Im Sinne der Transparenz werden die wesentlichen Kennzahlen auch im jährlichen Leistungsbericht veröffentlicht. Dieser Leistungsbericht beinhaltet als erster eines Rechnungshofes weltweit auch eine Wissensbilanz und stellt neben den aktuellen Informationen zur Prüfungstätigkeit des Rechnungshofes, zu seinen Beratungsleistungen und der internationalen Tätigkeit auch jeweils die laufenden Reformprojekte dar. Die Leistungsberichte sind auch auf der Homepage des Rechnungshofes nachzulesen.

Besonders hervorzuheben ist, dass sämtliche Reformprojekte seit dem Jahr 2004 entscheidend von den Mitarbeiterinnen und Mitarbeitern des Rechnungshofes mit dem Ziel gestaltet wurden, interne Ablaufprozesse noch effizienter zu gestalten und dadurch einen möglichst sparsamen Einsatz öffentlicher Mittel im eigenen Bereich zu gewährleisten und hausintern Einsparungspotenziale zu heben.

Zu Frage 1:

Der Rechnungshof nimmt neben der im bundesverfassungsgesetzlich übertragenen Prüfungstätigkeit folgende Sonderaufgaben wahr:

- Verfassen des Bundesrechnungsabschlusses

- Einkommenserhebung betreffend u.a. die durchschnittlichen Einkommen und Pensionsleistungen der Unternehmungen und Einrichtungen des Bundes (jedes zweite Jahr)

- Aufgaben nach der Bezügebegrenzung: Ermittlung und Veröffentlichung des Anpassungsfaktors für die Bezüge der öffentlichen Funktionäre; Vorlage des Einkommensberichts über die durchschnittlichen Einkommen der Gesamtbevölkerung und Erstellung des Berichts gemäß § 8 Abs. 1 bis 3 Bezügebe- grenzungs-BVG

- Bekanntgabe außergewöhnlicher Vermögenszuwächse der Mitglieder der Bundesregierung und der Landesregierungen sowie der Staatssekretäre an den Präsidenten des Nationalrates beziehungsweise den jeweiligen Präsidenten des Landtages nach dem Unvereinbarkeitsgesetz durch den Präsidenten des Rechnungshofes

- Wahrnehmung der nach dem Parteiengesetz übertragenen Aufgaben: Entgegennahme, Kontrolle und Veröffentlichung von Rechenschaftsberichten und Prüfungsvermerken, Bestellung von Wirtschaftsprüfern, Kundmachung der Valorisierung der Parteienförderung, Erhebung und Veröffentlichung von Rechtsgeschäften der der Prüfungszuständigkeit des Rechnungshofes unterliegenden Rechtsträger mit parteinahen Unternehmungen, Veröffentlichung von Spenden über 50.000 EUR, Entgegennahme und Verwahrung von unzulässigen Spenden sowie Veröffentlichung im Tätigkeitsbericht, im Fall vermuteter Verstöße gegen die Rechenschaftspflicht, Spendenverbote, diese an die zuständige Behörde weiterzuleiten; der Ressourcenumfang lässt sich derzeit noch nicht abschätzen, wird jedoch jedenfalls äußerst umfangreich sein.

- Mitwirkung bei der Begründung von Finanzschulden: Alle Urkunden über Finanzschulden des Bundes sind, soweit sich aus ihnen eine Verpflichtung des Bundes ergibt, vom Präsidenten des Rechnungshofes gegenzuzeichnen.

- Gutachterrolle nach den Stabilitätspakten 2011 und 2012: Zum Zwecke der Wahrnehmung dieser Aufgabe führt der Rechnungshof derzeit Querschnittsprüfungen zu den Haushalten der Länder und Gemeinden durch.

- Aufgaben nach dem Medientransparenzgesetz: Der Rechnungshof hat der KommAustria - als für die Erfüllung der Melde- und Transparenzverpflichtung zuständige Einrichtung - halbjährlich eine Liste der seiner Kontrolle unterliegenden Rechtsträger mit Namen, Adressen und vertretungsbefugten Organen in elektronischer Form zu übermitteln. Das erfordert einerseits die Erhebung aller vertretungsbefugten Organe sowie andererseits eine stichtagsbezogene Aktualisierung sämtlicher beim Rechnungshof vorhandenen Datenbestände über mehr als 5.700 seiner Prüfzuständigkeit unterliegenden Rechtsträger; diesbezüglich besteht ein hoher Aktualisierungsaufwand im Umfang von 831,5 Prüfertagen (im Jahr 2012 und im 1. Quartal 2013), was den Ressourcen von 14 Follow-up-Überprüfungen entspricht.

- Mehraufgaben durch die mit 1. Jänner 2013 in Kraft getretene Haushaltsreform 2. Etappe: z.B. Ausweitung der Prüfungsaufgaben nach § 9 RHG nach der neuen Rechnungslegungsverordnung im Zusammenhang mit der Erstellung des Rechnungsabschlusses, Prüfung der Eröffnungsbilanz 2013, Prüfung auch der Vermögens- und Ergebnisrechnung neben der Finanzierungsrechnung wie bisher, Mitwirkung bei der Erstellung der Rechtsvorschriften für die 2. Etappe Haushalts- rechtsreform, Weiterentwicklung des Bundesrechnungsabschlusses.

- Begutachtungen von Gesetzes- und Verordnungsentwürfen, durch die der Rechnungshof entsprechend der Entschließung des Nationalrates vom 19. März 1981 die Erkenntnisse aus seiner Prüfungstätigkeit in den Gesetzgebungsprozess einbringt, wobei er insbesondere auf vermeidbare Folgekosten und auf die Wirtschaftlichkeit des Vollzuges achtet.

- Wirkungsorientierung: Überprüfung der Wirkungsziele und Anfügung von Auszügen aus Empfehlungen aus RH-Berichten zum Bundesvoranschlagsentwurf gemäß § 9 der Verordnung über die Angaben zur Wirkungsorientierung, verstärkte Berücksichtigung von Wirkungsindikatoren und gleichzeitig auch der Wirkungsziele sowie von Aspekten der Gleichstellung der Geschlechter durch eine systematische Einbeziehung gleichstellungsrelevanter Fragen in RH-Prüfungen.

- Zusätzliche Aufgaben im Zuge der Neuordnung der wirtschafts-, fiskal- und finanzpolitischen Architektur Europas und der neuen EU-Haushaltsordnung.

Darüber hinaus leitet der Rechnungshof das Generalsekretariat der Internationalen Organisation der Obersten Rechnungskontrollbehörden (INTOSAI) und tritt für die Interessen der INTOSAI und ihrer Mitglieder ein. Der INTOSAI gehören weltweit mehr als 191 derartige Institutionen einschließlich des Europäischen Rechnungshofes als Vollmitglieder an.

Der Rechnungshof managt in seiner Funktion als Generalsekretariat das Alltagsgeschäft der INTOSAI, führt deren Haushalt, berät die Organe der INTOSAI (Kongress, Präsidium, Regionale Arbeitsgruppen) und kontrolliert die Einhaltung der Statuten. Beziehungen zu internationalen Partnerorganisationen werden aufgebaut und gepflegt, Symposien organisiert und durchgeführt.

Zu Fragen 2 und 3:

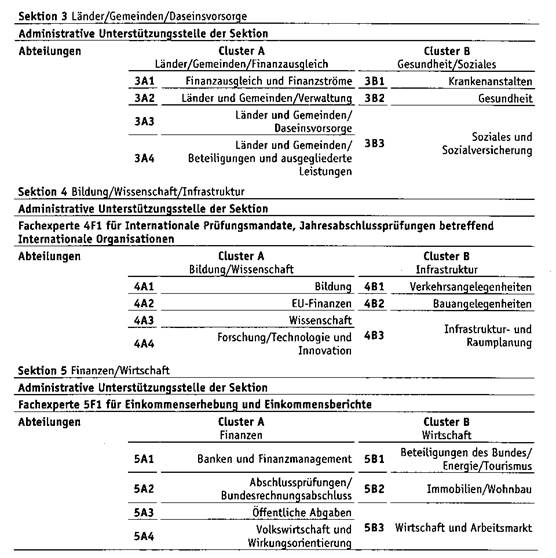

Der Rechnungshof hat sich mit Wirksamkeit vom 1. September 2010 eine neue Organisation gegeben und ist seither in 5 Sektionen mit insgesamt 35 spezialisierten Prüfungs- bzw. Fachabteilungen mit unterschiedlichen Leistungsbereichen gegliedert. Um themenbezogene sowie vernetzte Arbeits- und Prüfungsweisen zu unterstützen, wurden verwandte Aufgaben und Prüfungsbereiche in einer Sektion zusammengefasst. So spiegelt sich die Aufteilung auch zu den oben angeführten Tätigkeitsbereichen in der nachfolgend dargestellten Organisationsstruktur des Rechnungshofes wider:

|

|

Da Sonderaufgaben auch die Expertise des Prüfdienstes erfordern, sind diese unter Mitwirkung der Bediensteten der Prüfungsabteilungen zu besorgen. So fällt bspw. die Begutachtung von Gesetzes- und Verordnungsentwürfen in die Zuständigkeit der Abtei- lung 2B1 Rechtsangelegenheit, die im Einzelfall im Sinne eines geschäftsprozess- orientierten Wissensmanagement auf das fachliche Know-how und die Erkenntnisse der jeweils zuständigen Prüfungsabteilung zurückgreift.

Andere Sonderaufgaben wiederum werden primär in der dafür zuständigen Fachabteilung durchgeführt: z.B. das Verfassen des Bundesrechnungsabschlusses (Abt. 5A2

Abschlussprüfungen/Bundesrechnungsabschluss) oder die Aufgaben nach dem Medien- transparenzgesetz (Abt. 1A3 Planung und Entwicklung).

Die neuen Sonderaufgaben werden zum überwiegenden Teil durch die themenbezogene sowie vernetzte Arbeits- und Prüfungsweise ohne zusätzlich dafür eingestelltes Personal erfüllt; lediglich zur Erfüllung der Aufgaben nach dem Medientransparenzgesetz wurde mit 1. März 2013 eine zusätzliche Mitarbeiterin aufgenommen. Der Aktualisierungsaufwand nach dem Medientransparenzgesetz betrug im Jahr 2012 und im 1. Quartal 2013 831,5 Prüfertage, was den Ressourcen von 14 Follow-up-Überprüfungen entspricht.

Obwohl dem Rechnungshof seit dem Jahr 2006 zusätzliche Aufgaben insbesondere im Zusammenhang mit der Prüfung der Gemeinden und der Haushaltsrechtsreform des Bundes sowie nach dem Medientransparenzgesetz, dem Parteiengesetz 2012 und durch seine Gutachterrolle nach den Stabilitätspakten 2011 und 2012 übertragen wurden, reduzierte sich die Anzahl der Planstellen von 345 (2005) auf 325 (2013) um 20 Planstellen bzw. im Jahr 2014 um 22 Planstellen (siehe dazu auch die Beantwortung zu Frage 4, 5, 6 und 7).

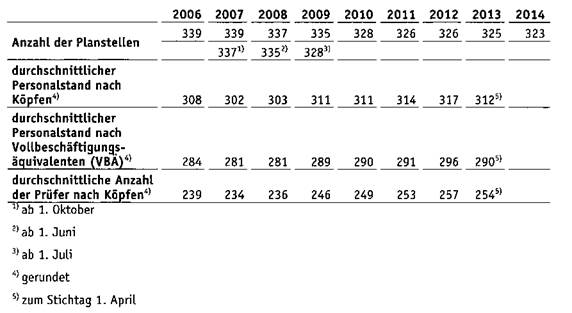

Zu Frage 4 bis 7:

In der nachstehenden Tabelle sind die Anzahl der Planstellen, die durchschnittliche Anzahl der Bediensteten und die durchschnittliche Anzahl der im Prüfdienst beschäftigten Bediensteten des Rechnungshofes dargestellt.

|

|

Trotz der erwähnten zusätzlichen Aufgaben reduzierte sich die Anzahl der Planstellen im Laufe des Jahres 2005 von 345 auf zunächst 339 und danach kontinuierlich auf 325 im Jahr 2013 bzw. auf 323 im Jahr 2014. Dadurch stehen dem Rechnungshof im Jahr 2013 um 20 bzw. im Jahr 2014 um 22 Planstellen weniger zur Erfüllung der ihm gesetzlich übertragenen Aufgaben zur Verfügung.

Zu Frage 8:

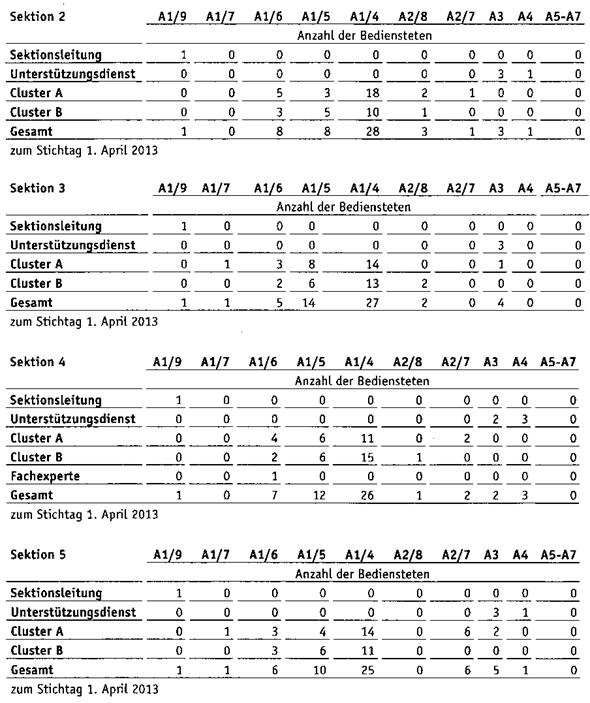

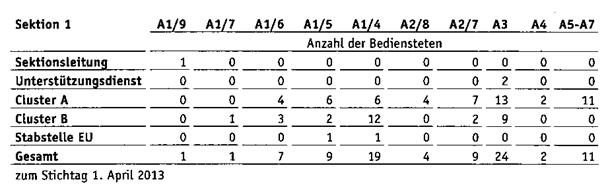

Die nachstehende Tabelle gibt darüber Auskunft, wie die Bediensteten des Rechnungshofes auf die einzelnen Sektionen und die dazugehörigen Cluster aufgeteilt sind

Zu Frage 9:

|

|

|

Zu Frage 10 bis 13:

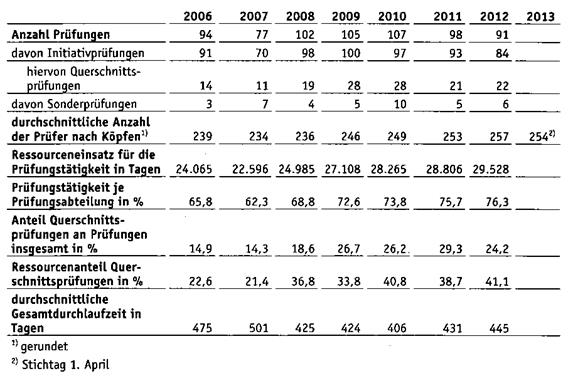

Für jede Gebarungsüberprüfung werden neben dem voraussichtlichen Ressourceneinsatz auch die zeitlichen Vorgaben, in welchem Zeitraum diese abgewickelt sein soll, in der zwischen Auftraggeber und -nehmer abgeschlossenen Projektvereinbarung festgelegt. Der für jede Gebarungsüberprüfung tatsächlich aufgewandte Ressourceneinsatz wird strukturiert erhoben und ausgewertet.

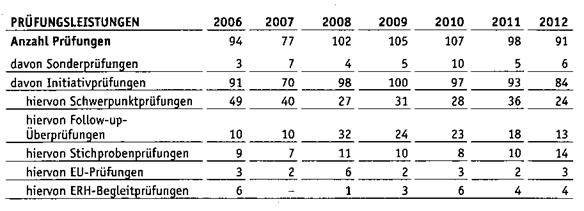

Um den verschiedenen Herausforderungen gerecht zu werden und einen möglichst hohen Nutzen seiner Leistungen sicherzustellen, hat der Rechnungshof seit 2004 auch seine Prüfungsarten (z.B. Schwerpunktprüfung, Querschnittprüfung, Follow-up-Überprüfung, Stichprobenprüfung) weiterentwickelt. Aufgrund der besonderen Stellung des Rechnungshofes als Bund-Länder-Gemeindeorgan und im Hinblick auf die gesamtstaatliche Budgetverantwortung bei gleichzeitiger Aufgabenverteilung auf sämtliche Gebietskörperschaftsebenen schaffen insbesondere die Querschnittsprüfungen, im Zuge derer ausgewählte Aufgaben bzw. Bereiche bei den überprüften Stellen auf Bundes-, Landes- und Gemeindeebene oder zwischen unterschiedlichen Rechtsträgern verglichen werden, einen besonderen Mehrwert für die überprüften Stellen und die politischen Entscheidungsträger. Der Rechnungshof steigerte daher den dafür eingesetzten Ressourcenanteil im Zeitraum 2006 bis 2012 von rd. 23 % auf rd. 41 % (im Jahr 2004 lag dieser bei nur 11 %). Diese Prüfungen sind aufgrund der Methodik und der Mehrzahl der überprüften Stellen jeweils besonders ressourcenintensiv, bieten jedoch aufgrund der vergleichenden Darstellungen jeweils auch besonders nachhaltige Prüfungsfeststellungen und Empfehlungen.

|

|

In der nachfolgenden Tabelle sind neben der Anzahl der im jeweiligen Jahr aufgenommenen Prüfungen, der dafür von den Prüferinnen und Prüfern aufgewandte Ressourceneinsatz und die vom Beginn einer Gebarungsüberprüfungen bis zu deren Ende durchschnittliche Gesamtdurchlaufzeit in Tagen dargestellt.

In den Jahren 2006 bis 2012 konnte die Prüfungstätigkeit des Rechnungshofes um 5.463 Prüfertage (rd. 23 %) gesteigert und die durchschnittliche Gesamtdurchlaufzeit um 30 Tage reduziert werden. Dies war durch Einsparungen von Ressourcen aus dem Verwaltungsbereich zugunsten der Prüfungstätigkeit möglich. Gleichzeitig wurden - wie bereits ausgeführt - die für Querschnittsprüfungen eingesetzten Ressourcen in der Prüfungstätigkeit auf rd. 41 % erhöht. Zu den weiteren Prüfungsarten siehe auch die Ausführungen zu den Fragen 18 bis 20.

Zu Frage 14:

|

|

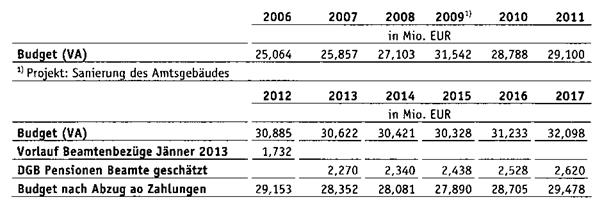

In der nachfolgenden Tabelle sind die dem Rechnungshof für das jeweils betreffende Jahr im Bundesvoranschlag eingeräumten finanziellen Mittel dargelegt.

Die Tabelle zeigt, dass gemäß BFRG 2014 - 2017 das operative Budget des Rechnungshofes in den kommenden Jahren trotz der zahlreichen zukünftigen Aufgaben unter dem Wert des Jahres 2012 liegen soll.

Zu Frage 15 und 16:

Das RH-Budget setzt sich zu rd. 4/5 aus Personalkosten zusammen. Die weiteren wesentlichen Ausgaben sind das IT-Budget, die Reisekosten sowie die Miete und die Betriebskosten des Amtsgebäudes. Eine Aufteilung auf die einzelnen Sektionen ist aus diesen Gründen nicht zweckmäßig. Die eingeführte Kosten-Leistungsrechnung befindet sich derzeit nach einer Umstellung der gesamten BKLR im Zuge der 2. Etappe der Haushaltsrechtsreform in einer Optimierungsphase, deren Ziel die konkrete Zurechnung sämtlicher Kosten zu einzelnen Prüfungsprojekten ist.

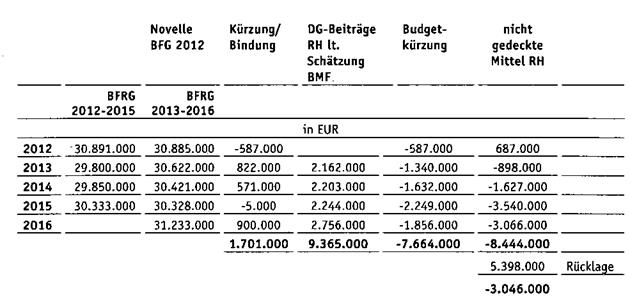

Zu Frage 17:

Die Zahlen der Fragestellung betreffend die Budgetzahlen BFRG 2013 - 2016 sind folgender Tabelle zu entnehmen:

|

|

Die Tabelle zeigt, dass die für den RH vorgesehenen Budgetmittel im Zuge des BFRG 2013-2016 unter Berücksichtigung der ab 2013 zu zahlenden Dienstgeberbeiträge um rd. 7,6 Mio. EUR gekürzt wurden. Unter Berücksichtigung des tatsächlichen Bedarfs ergibt sich eine Lücke von rd. 8,4 Mio. EUR, die mit der Rücklage in Höhe von rd. 5,4 Mio. EUR gedeckt werden kann. Offen bleibt damit - wie auch vom Rechnungshof im Zuge der Budgetberatungen ausgeführt - die Lücke bis zum Jahr 2016 in Höhe von rd. 3 Mio. EUR. Betrachtet man die Budgetvorgaben des BFRG 2014 - 2017, so vergrößert sich die Lücke auf rd. 7 Mio. EUR.

Zu Fragen 18 bis 20:

Der Rechnungshof startete - wie bereits ausgeführt - im Jahr 2004 einen Reformprozess mit seither mehr als 40 Projekten, der das Ziel hatte, den Rechnungshof im Hinblick auf die hohen Anforderungen an die externe öffentliche Finanzkontrolle und den weniger werdenden Mitteleinsatz fit für die Zukunft zu machen. Die Zahlen der nachstehenden Tabelle belegen den Entwicklungsprozess:

|

|

|

|

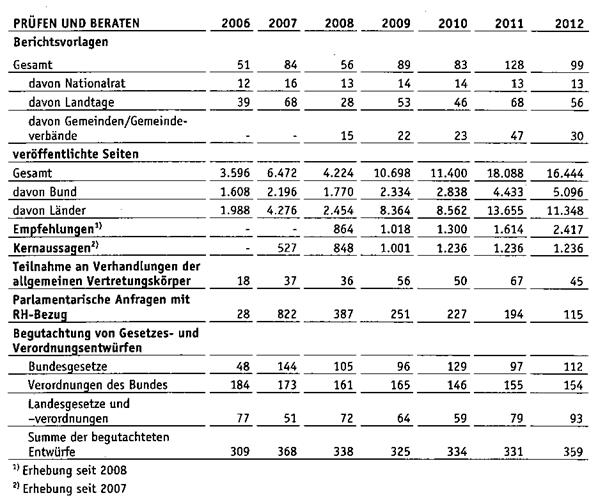

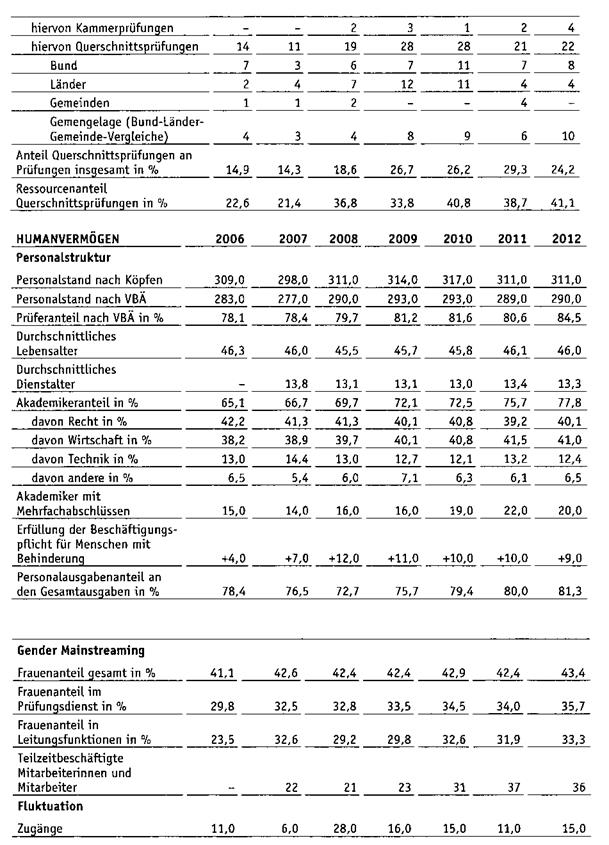

Die Leistungseffizienz des Rechnungshofes konnte in den letzten Jahren, wie der Output belegt, im Rahmen des vorgegebenen Finanzrahmens deutlich verbessert werden. Legte der Rechnungshof im Jahr 2006 dem Nationalrat, den Landtagen sowie den Gemeinden und Gemeindeverbänden 51 Berichte vor, so waren es im Jahr 2012 insgesamt 99 Berichte.

Dabei konnte, wie bereits zu Fragen 10 bis 13 ausgeführt, die Prüfungstätigkeit je Prüfungsabteilung von rd. 66 % auf 76 % gesteigert und die durchschnittliche Gesamt- durchlaufzeit um 30 Tage reduziert werden. Gleichzeitig stieg der Anteil der Ressourcen für Querschnittsprüfungen im Zeitraum 2006 bis 2012 von rd. 23 % auf rd. 41 %. Die Seitenanzahl erhöhte sich von 3.596 auf 16.444 Seiten, die Empfehlungen von 864 (erstmals 2008 gezählt) auf 2.417, die überprüfbaren Rechtsträger von 4.083 auf 5.711 Objekte.

Der Personalstand im Rechnungshof blieb in den Jahren 2006 bis 2012 in etwa auf dem gleichen Niveau, demgegenüber erhöhte sich der Anteil der Prüferinnen und Prüfer des Rechnungshofes im Jahresdurchschnitt in diesem Zeitraum um rd. 8 % (+ 18 Personen), während sich der Anteil der Bediensteten in der Verwaltung im Jahresdurchschnitt um rd. 13 % (- 9 Personen) verringerte. Die Personalausgaben, die den überwiegenden Anteil der Ausgaben des Rechnungshofes ausmachen, lagen im Jahr 2012 im Vergleich zu seinen Gesamtausgaben bei rd. 81 %.

Durch die im Jahr 2010 durchgeführte Reorganisation und Maßnahmen der Prozessoptimierung konnten Synergieeffekte erzielt werden, die zu einer Verbesserung der Qualität und Leistungseffizienz führten. Der Rechnungshof ist sich als Wissensorganisation der strategischen Bedeutung seines Wissens bewusst. Zur Nutzung von Synergieeffekten und zur besseren Abstimmung wurden die Bereich Aus- und Weiterbildung, Personalentwicklung, Wissensmanagement, Qualitätsmanagement und Prüfungsplanung des Rechnungshofes in der Abteilung 1A3 Planung und Entwicklung zusammengeführt.

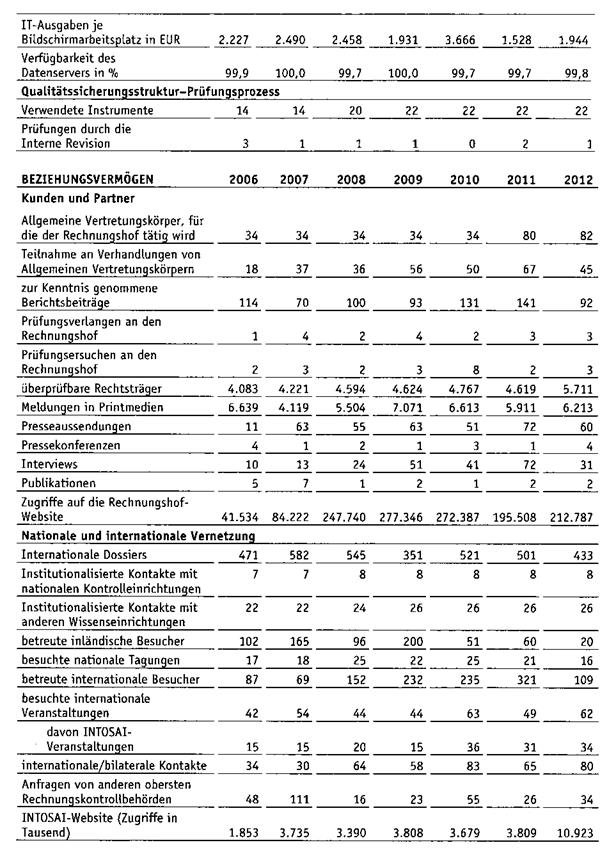

Im IT-Bereich wurden mehrere Umstrukturierungen durchgeführt und damit konnte eine Reduktion der IT-Ausgaben pro Arbeitsplatz von 2.227 EUR im Jahr 2006 auf 1.944 EUR im Jahr 2012 erreicht werden. Die Miete des mit der BIG abgeschlossenen Mietvertrags für das Amtsgebäude ist im untersten Bereich angesiedelt.

In Summe konnten insbesondere durch verzögerte Nachbesetzungen der Abgänge und Pensionierungen, durch restriktiv angeordnete Dienstreisen, durch einen Umstieg auf die BMF-Druckerei, durch Reduktion der externen IT-Dienstleistungen (first-level-support), Zurückstellung der geplanten IT-Projekte, einen restriktiven Umgang mit internen Maschinen und maschinellem Aufwand, der Reduktion der Betriebskosten und der Zurückstellung der Investitionen bei der Amtsausstattung eine Rücklage von rd. 5,4 Mio. EUR angespart werden.

Um die Kompetenz der Prüferinnen und Prüfer sowie die Leistungsqualität auf hohem Niveau sicherzustellen, verwendet der Rechnungshof unterschiedliche Instrumente zur Wissenssicherung und zum Wissenstransfer. Dazu zählen ein bedarfsorientiertes internes Bildungsprogramm, institutionalisierte Wissensgemeinschaften zu relevanten Themen, Mitarbeiterveranstaltungen sowie eine strukturierte und dokumentierte Wissensaufbereitung durch Qualitätsstandards zu den Kernleistungen des Rechnungshofes; die Sammlung von Kernaussagen des Rechnungshofs nach speziellen Themen und die elektronische Ablage aller relevanten Dokumente und Formulare sind wichtige Instrumente für ein effektives Wissensmanagement.

Die von den Mitarbeiterinnen und Mitarbeitern des Rechnungshofes in Anspruch genommenen Aus- und Weiterbildungstage erhöhten sich in den Jahren 2006 bis 2012 um rd. 40 %; investierten die Mitarbeiterinnen und Mitarbeitern im Jahr 2006 2.057 Tage in Aus- und Weiterbildung, waren es im Jahr 2012 bereits 2.874 Tage.

Eine positive Entwicklung spiegelt sich auch im Rückgang der Krankenstandstage wider, die sich in den Jahren 2006 bis 2012 um 955 bzw. um 27 % reduzierten.

Dem Rechnungshof ist es gelungen, seinen Frauenanteil von insgesamt rd. 41 % im Jahr 2006 auf rd. 43 % im Jahr 2012 zu erhöhen, wobei der Frauenanteil im Prüfungsdienst von rd. 30 % auf rd. 36 % gestiegen ist. Der Frauenanteil in Leitungsfunktionen stieg von rd. 24 % im Jahr 2006 auf rd. 33 % im Jahr 2012 an. Im Jahr 2012 gab es insgesamt 36 teilzeitbeschäftigte Mitarbeiterinnen und Mitarbeiter (davon 17 Prüferinnen und 5 Prüfer). Der Anstieg an teilzeitbeschäftigten Bediensteten, insbesondere auch im Prüfdienst, zeigt, dass der Rechnungshof bestrebt ist, die Vereinbarkeit von Familie und Beruf zu gewährleisten.

Im Rahmen seiner sozialen Verantwortung hat der Rechnungshof die Beschäftigungspflicht nach dem Behinderteneinstellungsgesetz über dem gesetzlichen Mindestmaß erfüllt.

Die dargelegten Maßnahmen sowie der zwischenzeitig auf rd. 81 % gestiegene Anteil der Personalkosten belegen, dass weitere Einsparungen nur mehr im Bereich des Personals möglich sind. Die dem Rechnungshof jeweils mit verfassungsrechtlichen Bestimmungen übertragenen Sonderaufgaben sind nicht disponibel, somit wirken sich weitere Einsparungen in Form einer Reduktion des Personalstandes und damit als Beschränkung der Prüfungstätigkeiten aus.

Selbstverständlich wird der Rechnungshof jedoch auch wie bisher im Rahmen der bestehenden Möglichkeiten sämtliche Potenziale für eine effizientere Aufgabenerbringung nutzen.