Eingelangt am 23.10.2013

Dieser Text wurde elektronisch übermittelt. Abweichungen vom Original sind

möglich.

BM für Land- und Forstwirtschaft, Umwelt und

Wasserwirtschaft

Anfragebeantwortung

An die Zl.

LE.4.2.4/0132-I/3/2013

Frau Präsidentin

des Nationalrates

Mag.a Barbara Prammer

Parlament

1017 Wien Wien,

am 22. Oktober 2013

Gegenstand: Schriftl.

parl. Anfr. d. Abg. z. NR Mag. Johann Maier, Kolleginnen und

Kollegen

vom 23. August 2013, Nr. 15869/J, betreffend „Vollziehung

Weingesetz

– Zahlen und Fakten 2012“

Auf die schriftliche parlamentarische Anfrage der

Abgeordneten Mag. Johann Maier, Kolleginnen und Kollegen vom 23. August 2013,

Nr. 15869/J, teile ich Folgendes mit:

Zu Frage 1:

2012 gab es 17.541 Betriebe, davon

4 Betriebe größer als 200 ha

883

Betriebe zwischen 20 und 10 ha

3.172 Betriebe zwischen 3

und 10 ha und

13.203 Betriebe kleiner als 3 ha.

Zu Frage 2:

Seitens der

Statistik Austria wurden bis 1995 nur die ertragsfähigen Flächen

ausgewertet. Es wurden daher auch in den Folgejahren immer die

ertragsfähigen Flächen für Vergleichszwecke herangezogen.

Sie betrug im

Jahr 2012 43.615 ha; das entspricht einem Rückgang von 0,51 %.

Zu Frage 3:

Weinbaubetriebe gesamt 2011: 18.232

Weinbaubetriebe gesamt 2012: 17.541

Dies bedeutet

einen Rückgang der Gesamtzahl der Betriebe um insgesamt 4,31 %, bedingt

durch den landwirtschaftlichen Strukturwandel. Viele der sogenannten

Kleinstbetriebe, die auch zum großen Teil im Nebenerwerb geführt

werden, geben die Weinproduktion auf. Diese Flächen werden im

überwiegenden Teil von Betrieben mit mehr als 20 ha Fläche

übernommen und daher weiter im Haupterwerb bewirtschaftet.

Vergleich 2011 – 2012:

2011 2012

Betriebe zwischen 20 und 3 ha

3.213

4.055

Betriebe kleiner als 3 ha 13.891 13.203

Zu Frage 4:

Im

EU-Haushaltsjahr 2011/2012 wurden im Bereich der Umstellungsförderung an

1.240 Betriebe insgesamt € 5,771 Mio. an Umstellungsbeihilfe

ausbezahlt, davon entfielen € 2,926 Mio. (784 Betriebe) auf NÖ,

€ 1,430 Mio. (250 Betriebe) auf das Burgenland, € 1,347 Mio.

(179 Betriebe) auf die Steiermark, € 34.903,- (15 Betriebe) auf Wien und € 32.922,-

(12 Betriebe) auf Kärnten.

In diesem

Zusammenhang darf darauf hingewiesen werden, dass auch im Bereich der

Investitionsförderung namhafte Beträge an österreichische Winzer

zur Auszahlung gelangten, nämlich € 6,299 Mio.

Zu den Fragen 5 bis 7:

Die Umstellungsförderung

bewirkt eine beschleunigte und nachhaltige Anpassung der österr.

Weinproduktion an die gegebene Nachfragesituation und dadurch ein gesichertes

Absatzpotential für die heimische Weinproduktion. Dies geschieht durch

folgende konkrete Maßnahmen:

- Weingartenumstellung,

- Anlage von

Böschungs- und Mauerterrassen,

- Bewässerung,

- Schutz vor

Wildverbiss,

- Schutz vor

Vogelfraß und Hagel.

Die

wirtschaftliche Effizienz der Fördergelder wurde bereits im Vorhinein bei

der Erstellung eines ausgefeilten und genau auf die österreichischen

(kleinstrukturierten) Bedürfnisse zugeschnittenen Programms gesichert.

Jede mögliche Einzelmaßnahme (siehe oben) wurde auf der Basis von

Expertisen durchkalkuliert und in Übereinstimmung mit den Vorgaben der GMO

Wein (Beihilfesatz max. 50% der Maßnahmenkosten) sowie unter

zusätzlicher Abwägung grundsätzlicher weinbaupolitischer

Überlegungen wie z.B. der Akzeptanzerhöhung für anspruchsvolle

Maßnahmen (Kommassierung, Terrassenanlage) der Fördersatz

festgelegt. Im Rahmen mehrerer Überprüfungen der

österreichischen Umstellungsaktion sowohl durch den europäischen

Rechnungshof (Oktober 2003 und März 2004) als auch heimischer

Revisionsdienste (BMLFUW, AMA) wurde diese Vorgangsweise vollinhaltlich

akzeptiert.

Die Konsumentin

bzw. der Konsument kann somit aus einem ausgeweiteten Angebot qualitativ hoch

stehender und – da im Rahmen der Umstellung grundsätzlich auch

vermehrt herkunftstypische Sorten ausgepflanzt werden – regionaltypischer

heimischer Weine wählen. Das verstärkte Auspflanzen von Rotweinsorten

ermöglicht insbesondere die Befriedigung der vermehrten Nachfrage nach

heimischen Rotweinen.

Zu den Fragen 8 und 9:

Wie bereits auch

unter den vorangegangenen Fragen teilweise dargestellt, sichern eine Reihe von

Maßnahmen die Steigerung der Qualität der heimischen Weinproduktion:

- Die

Umstellungsaktion ist ausschließlich auf Qualitätsweinrebsorten

beschränkt.

- In vielen

Fällen kommt es zu einer Erhöhung der Stockzahl pro ha

(verringerte Belastung des einzelnen Stockes und somit erhöhte

Qualität des Traubenmaterials) sowie zu einer Erhöhung der

Laubwand (bessere Ausnutzung der Sonneneinstrahlung).

- Durch die in

der Hanglage erhöhte Förderintensität sowie durch die

zusätzlichen Förderungen für Terrassen werden vermehrt

Weingärten in qualitativ hochwertigen Lagen ausgepflanzt.

- Die Errichtung

von Bewässerungsanlagen verhindert qualitätsmindernde

Trockenschäden an den Trauben.

- Die

Maßnahmen zum Schutz vor Wildverbiss sowie zum Schutz vor

Vogelfraß und Hagel sichern die Weingärten und die

Qualität des Lesegutes vor allem auch in den ersten Jahren nach dem

Auspflanzen des Weingartens.

Die ebenfalls in

der Beantwortung der Fragen 5 - 7 dargestellte Sicherung der wirtschaftlichen

Effizienz bewirkt in Verbindung mit den qualitätssteigernden Auswirkungen

(siehe oben) ein Höchstmaß an qualitativer Effizienz dieser

Fördermaßnahme.

Zu den Fragen 10 und 11:

Während in

den Anfangsjahren der Umstellungsförderung (seit dem Jahr 2000) starke

Zuwächse bei Rotwein zu verzeichnen war, hat sich der Trend in den letzten

Jahren umgekehrt und es werden wieder verstärkt Weißweinsorten (vor

allem Grüner Veltliner) ausgepflanzt, wie aus den nachfolgenden

Abbildungen ersichtlich:

Sortenänderungen

bei Rotwein 2009 - 2013 (ha):

Sortenänderungen

bei Weißwein 2009 - 2013 (ha):

Die obigen

Graphiken zeigen die Veränderungen bei den Sorten seit Beginn der

Umstellungsmaßnahmen des Programms 2009 – 2013 (Auspflanzung minus

Rodung in ha). Bei den Rotweinsorten dominiert die typische

österreichische Sorte Blaufränkisch, aber auch bei Merlot und bei der

österreichischen Züchtung Rösler sind Zuwächse zu

verzeichnen. Die enormen Zuwächse der Sorte Zweigelt im Rahmen der

Umstellungsmaßnahmen ab 2000 setzen sich im jetzigen Programm nicht mehr

fort. Hier ist bereits eine gewisse Marktsättigung eingetreten. Insgesamt

hat sich bei den Rotweinsorten mit minus 45,8 ha ein leichter Rückgang

ergeben. Angesichts dieses geringen Rückgangs kann man grundsätzlich

festhalten, dass die Rotweinfläche in Österreich (nach den starken

Anstiegen im Rahmen der Umstellungsmaßnahmen ab 2000) nun stabil bleibt.

Bei den

Weißweinsorten wurden die vom Konsumenten in letzter Zeit bevorzugten

Sorten wie Gelber Muskateller, Grüner Veltliner, Rheinriesling, Sauvignon

Blanc oder Chardonnay ausgepflanzt. Insgesamt konnten die Weißweinsorten

einen Zuwachs von 715,3 ha verzeichnen, was deutlich den gegenwärtigen

Trend des verstärkten Weißweinkonsums in Österreich

widerspiegelt. Die nachfolgende Graphik (jährliche Markterhebung von AC

Nielsen) zeigt, dass seit 2008 das langjährige Wachstum des Rotweinanteils

am österreichischen Gesamtmarkt zu Ende ging und seitdem der

Weißweinkonsum wieder im Steigen ist:

Zu den Fragen 12 und 13:

Aus der von der

Europäischen Kommission erstellten Übersicht über die

Preisentwicklung im innergemeinschaftlichen Handel ist ersichtlich, dass die

auch in Gesamteuropa geringen Erntemengen 2010 und 2011 sich deutlich auf den

Preis des Jahres 2012 auswirkten. Sowohl Fass- als auch Flaschenwein sind im

Preis gegenüber 2011 deutlich gestiegen. Die europäischen Preise

üben auf den österreichischen Markt allerdings nur sehr geringen

Einfluss aus, da Österreich kaum bis gar nicht am internationalen

Fassweinmarkt teilnimmt und der Preis in Österreich in erster Linie vom

heimischen Erntegeschehen beeinflusst wird.

Zu den Fragen 14 und 15:

Es wird

angemerkt, dass durchschnittliche Preisangaben in Österreich nur sehr

undeutlich die Situation des einzelnen Winzerbetriebes widerspiegelt. Die

Variabilität des Sortiments (vom Fasswein in Tafelweinqualität bis

hin zum in Flasche vermarkteten Qualitäts- und Prädikatswein) ist

bereits auf Ebene des Einzelbetriebes sehr groß ist. Die Preissituation

2012 war einerseits gekennzeichnet durch die mengenmäßig

unterdurchschnittlichen Ernten 2009 und 2010 und andererseits ab Mai durch die

umfangreichen Frostschäden und die daraus abzuleitende wiederum geringe

Erntemenge 2012. So blieb der Fassweinpreis im Verlauf des gesamten Jahres 2012

auf sehr hohem Niveau von 1,0 bis 1,20 Euro pro Liter. Aufgrund dieser

Marktlage wiesen auch die Traubenpreise während der Lese 2012 ein sehr

hohes Niveau von bis zu 1 Euro pro kg auf.

Regionale

Unterschiede am freien Markt (keine Traubenübernahmeverträge, keine

schlagkräftige genossenschaftliche Struktur) sind in Österreich zu

vernachlässigen.

Zu Frage 16:

Es reichten

4.983 Betriebe zur staatlichen Prüfnummer beim Bundesamt für Weinbau

im Jahr 2012 ein.

Zu Frage 17:

Es wurden insgesamt 1.658.053,59 hl

Wein geprüft.

Zu Frage 18:

Es wurden 34.392

Anträge mit 1.515.413,46 hl positiv und 5.397 Anträge mit 142.640,13

hl negativ beschieden.

Zu Frage 19:

Die Kosten für die staatliche

Prüfnummer belaufen sich jährlich auf ca. € 1.263.000,--.

Zu Frage 20:

Der Konsumentin

bzw. dem Konsumenten steht sowohl sensorisch als auch analytisch geprüfter

einwandfreier Qualitätswein zur Verfügung.

Zu Frage 21:

Die Kosten für die

Bundeskellereiinspektion betrugen im Jahr 2012 € 1.962.039,54.

Zu Frage 22:

Für die

Konsumentin bzw. den Konsumenten ist die Sicherstellung einer dauerhaft hohen

Qualität, der Fehlerfreiheit und die Einhaltung der analytischen

Voraussetzungen bei österreichischen Weinen gewährleistet.

Zu Frage 23:

Biowein als

Produkt wird gemäß dem Weingesetz nicht als eigene Kategorie

erfasst. Die Angaben beim Verkauf beziehen sich jeweils auf die

Wirtschaftsweise bei der Traubenproduktion im Weingarten. Die entsprechenden

Flächen sind in den verschiedenen Bioverbänden erfasst. Die Summe

dieser Flächen beträgt mit rund 2.800 Hektar etwa 6,4 % der

Gesamtfläche Österreichs.

Zu Frage 24:

Im Jahr 2012 erfolgten 2.802

Absichtsmeldungen.

Zu Frage 25:

Es wurden ca.

6.600.000 kg Prädikatsweintrauben geerntet und eine Menge von 42.000 hl

Prädikatswein erzeugt.

Zu den Fragen 26 bis 28:

Es wurden

insgesamt 6.229 Kontrollen bei Herstellern durchgeführt. Im Zuge dieser

Kontrollen wurden 1.921 Proben entnommen. Diese Proben wurden im Bundesamt

für Weinbau bzw. in der Höheren Bundeslehranstalt und Bundesamt für

Wein- und Obstbau in Klosterneuburg untersucht.

Zu Frage 29:

Es wurden 361

Proben beanstandet. Die Beanstandungsgründe lagen vorwiegend im

Bezeichnungsbereich bzw. falschen Alkoholangaben.

Zu den Fragen 30 und 31:

Es wurden

insgesamt 852 Verwaltungsstrafverfahren und zwei Gerichtsverfahren eingeleitet.

Hinweis: Verwaltungsstrafverfahren können auch ohne vorherige

Probenentnahme eingeleitet werden.

Zu Frage 32:

Es wurden

insgesamt 793 Verfahren rechtskräftig abgeschlossen. In dieser Zahl sind

auch Fälle aus Vorjahren enthalten.

Zu Frage 33:

Über

Einnahmen liegen keine Angabe vor, da diese durch die zuständigen

Behörden eingehoben werden.

Zu Frage 34:

Zu den

Exportmärkten (siehe obige Graphik): Nach wie vor ist Deutschland der mit

Abstand bedeutendste Absatzmarkt für österreichische Weine, gefolgt

(wertmäßig) von der Schweiz und den USA. 2012 wurden insgesamt

465.000 hl zu 129 Mio. € exportiert, wobei der 2011 realisierte

Durchschnittspreis von 2 €/l im Export nochmals deutlich gesteigert

werden konnte auf 2,77 €/l.

Zu Frage 35:

Auch bei den

Importen zeigt sich seit längerem eine stabile Aufteilung der Herkunft.

Bedeutendster Lieferant ist Italien, gefolgt von Frankreich

(mengenmäßig untergeordnet, aber hoher Wert der Weine) und Spanien.

Die Marktbedeutung der Neue-Welt-Weine ist gering. Der Gesamtimport 2012 betrug

766.000 hl zu 166 Mio. € Wert und ist damit gegenüber 2011 wieder

leicht zurückgegangen.

Zu Frage 36:

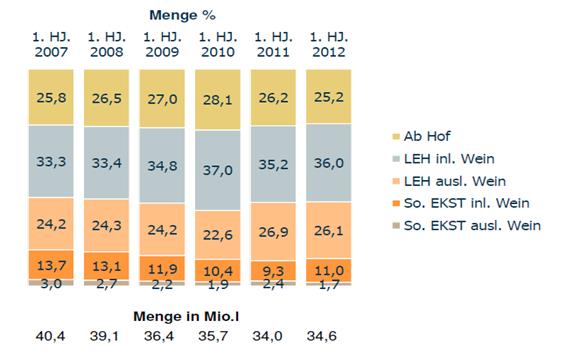

Anteil des Flaschenweinverkaufs

(GfK, mengenmäßig, in %):

Wie aus oben

stehender Graphik ersichtlich ist, zeigt der Flaschenweinabsatz Ab-Hof in den

Jahren 2007 bis 2010 sowohl mengen- als auch wertmäßig eine sehr

stabile, leicht steigende Tendenz. Die Jahre 2011 und 2012 sind natürlich

gekennzeichnet durch die geringen Lesen der vorangegangenen Jahre 2009 und

2010, die einen leichten Rückgang des Ab-Hof-Verkaufs bedingen (der

fehlende heimische Wein wird durch Importe ausgeglichen, diese Importe werden

im LEH vermarktet).

Zu Frage 37:

Bundesamt

Anzahl

der Privatproben 2012

HBLA Klosterneuburg

4.781

BAWB Eisenstadt 13.792

Zu Frage 38:

Privatproben

werden nicht beanstandet, es sei denn es liegt eine potentielle Gefährdung

von Konsumenten bzw. Konsumentinnen vor.

Eine

Aufschlüsselung nach Ländern, Gebieten und Sorten ist nicht

möglich, da es sich bei jeder Privatprobe jeweils um eine einzelne

Auftragsarbeit für einen privaten Probeneinreicher handelt, deren

Ergebnisse Eigentum des Einreichers sind und die Daten daher nicht nach den

oben genannten Kriterien gespeichert werden.

Zu Frage 39:

HBLA-Klosterneuburg: €

110.962,45

Bundesamt für Weinbau: €

473.200,30

Zu Frage 40:

HBLA-Klosterneuburg: 96

Planstellen – 92,95 VBÄ

Bundesamt für Weinbau: 72

Planstellen – 68,68 VBÄ

Zu Frage 41:

HBLA-Klosterneuburg: €

4.709.239,95

Bundesamt für Weinbau: €

3.300.293,76

Zu Frage 42:

HBLA-Klosterneuburg: 3

Bundesamt für Weinbau: 5

BKI:

0

Zu Frage 43:

Es wird darauf verwiesen, dass

zukünftige Personalentscheidungen nach Anlass zu treffen sind.

Zu Frage 44:

HBLA-Klosterneuburg: Privatproben €

14,42

Staatl.

Prüfnummer €

25,17

BKI-Proben €

195,62

Bundesamt für Weinbau: Privatproben €

36,97

Staatl.

Prüfnummer €

63,42

BKI-Proben

€ 343,57

Die

unterschiedlich anfallenden Probenkosten ergeben sich aus der Tatsache, dass

die beiden Bundesämter unterschiedliche Kernaufgaben wahrnehmen. Die

HBLA-Klosterneuburg nimmt in erster Linie den Bildungs- und Forschungsbereich

wahr, während das Bundesamt für Weinbau im hoheitlichen Bereich

staatliche Prüfnummer und Untersuchung der amtlichen BKI-Proben tätig

ist. Es können daher im Bundesamt für Weinbau zusätzliche Untersuchungsparameter

angeboten werden.

Zu Frage 45:

2012 waren 15

Bundeskellereiinspektoren zur Vollziehung des Weingesetzes tätig.

Zu Frage 46:

Österreich hat 2012 an keinen

EU-Projekten im Bereich der Überwachung und Kontrolle mitgearbeitet.

Der Bundesminister: