Eingelangt am 15.11.2010

Dieser Text wurde elektronisch übermittelt. Abweichungen vom Original sind

möglich.

BM für Arbeit, Soziales und Konsumentenschutz

Anfragebeantwortung

|

|

(5-fach)

|

RUDOLF

HUNDSTORFER

Bundesminister

Stubenring

1, 1010 Wien

Tel: +43 1 711 00 - 0

Fax: +43 1 711 00 - 2156

rudolf.hundstorfer@bmask.gv.at

www.bmask.gv.at

DVR:

001 7001

|

|

Frau

Präsidentin des Nationalrates

Parlament

1010 Wien

|

|

GZ: BMASK-90180/0036-III/1/2010

|

Wien, 11. NOV. 2010

|

Sehr

geehrte Frau Präsidentin!

Ich

beantworte die an mich gerichtete schriftliche parlamentarische Anfrage

Nr. 6455 /J der Abgeordneten Josef Jury, Maximilian Linder, Dr. Martin

Strutz, Kolleginnen und Kollegen wie folgt:

Zu Frage 1:

Die Umstellung auf IBAN (International Bank Account Number) und BIC (Bank

Identifier Code) erfolgt im Zusammenhang mit der Umsetzung von SEPA, des einheitlichen

Euro-Zahlungsverkehrsraums (Single Euro Payments Area), dessen wesentlichsten

Eckpunkte sich wie folgt zusammenfassen lassen:

a)

Entwicklung von operativen Standards: zur

Erleichterung von grenzüberschreitenden und nationalen Zahlungen wurden

gemeinsame Standards, Prozesse und Datenformate (XML) festgelegt.

b)

Standardisierung des Rechtsbereiches:

ein gemeinsamer Rechtsrahmen für Transaktionen in Europa wurde unter anderem

durch die Richtlinie 2007/6/EG für Zahlungsdienstleistungen und deren

Umsetzung in das nationale Zahlungsdienstegesetz (ZaDiG) geschaffen.

c)

Schrittweise Ablösung der nationalen

Verfahren:

mittel- bis langfristig sollen die nationalen Zahlungsverkehrsverfahren auf

SEPA-Zahlungsverkehrsprodukte übergeführt werden.

Im Zuge dieser Zusammenarbeit wurde auch ein einheitlicher

Zahlungsbeleg - die Zahlungsanweisung – geschaffen. Diese soll bestehende

Zahlscheine, Erlagscheine, Überweisungen und

EU-Standard-Überweisungen ablösen. Dies ist in Österreich

aufgrund eines Übereinkommens zwischen den österreichischen Banken

nach Angaben der österreichischen Nationalbank bis Ende 2012

geplant (wobei nach Auskunft der Banken „alte“ Zahlscheine, solange

diese im Umlauf sind, auch bearbeitet werden)

Zu Fragen

2 bis 5:

Untersuchungen oder Studien zu diesem Thema gibt es nicht.

Im Zuge der Beratungstätigkeit der Sektion Konsumentenpolitik

wurden in der Vergangenheit Anfragen und Beschwerden bzgl. IBAN und

BIC nicht als verstärktes Konsumentenproblem wahrgenommen.

Nach Auskünften einiger Banken auf Grund gegenständlicher parlamentarischer

Anfrage werden von diesen bisher keine detaillierten Statistiken bzgl.

Fehlüberweisungen, welche durch die falsche Angabe von IBAN und BIC

entstehen, geführt. Die Ombuds- und Kundendienststellen aller Banken

nahmen zu Beginn der Einführung von IBAN und BIC naturgemäß

verstärkt Rückfragen und Beschwerden zur Kenntnis, wobei neben der

Verwendung und der Notwendigkeit der neuen Kontodaten auch die Höhe der Kosten

im Falle einer falschen Angabe der Daten die häufigsten Günde der Anfragen

darstellten.

Ein gehäuftes Beschwerdeaufkommen von älteren KundInnen wurde

von keiner der Banken wahrgenommen. Vielmehr sind nach Einschätzung

einzelner Ombuds- und Kundendienststellen die Anfragen zu IBAN und BIC derzeit

eher rückläufig,

Zu Frage

6:

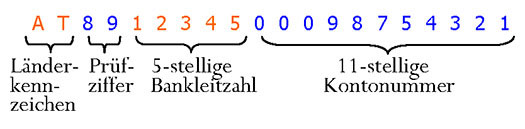

Beispiel für einen österreichischen IBAN:

Die (zusätzlichen) Prüfziffern des IBAN ermöglichen eine

formale Prüfung der Kontonummer. Diese Überprüfung ist

allerdings rein mathematischer Natur und gewährt keine absolute Sicherheit

für KonsumentInnen, da dadurch zB nicht eruiert werden kann, ob die

Überweisung tatsächlich an den angegebenen Empfänger bzw. die

angegebene Empfängerin durchgeführt wird, sondern lediglich

„unmögliche“ IBAN erkannt werden.

Im Gegensatz zur rechtlichen Situation vor Einführung des ZaDiG,

wonach die Banken verpflichtet waren, die Kohärenz von Empfängernamen

und Kontonummer zu prüfen, sieht das ZaDiG nur die Verpflichtung vor, den

Kundenidentifikator (=IBAN) „ soweit technisch und ohne manuelles

Eingreifen möglich“ zu überprüfen. Was das genau bedeutet,

soll ein beispielhaft für alle Banken gegen die Unicredit geführtes

Verfahren des VKI im Auftrag des BMASK zur Zulässigkeit von 17 Klauseln im

Zusammenhang mit der Einführung des ZaDiG zeigen.

Im (nicht rechtskräftigen) Urteil erster Instanz (GZ 19Cg 226/09w,

HG Wien) wurde die entsprechende Klausel als unzulässig erkannt; allerdings

schon deshalb, weil sich die Bank vobehalten wollte, Überweisungen

ausschließlich auf Grund des Kundenidentifikators durchzuführen. Die

weitergehende Verpflichtung durch das Gesetz, wonach die Feststellung, dass der

Kundenidentifikator nicht kohärent sei, zur Zurückweisung des

Auftrags und Verständigung des Auftraggebers führen muss, war in der

Klausel nicht enthalten.

Das BMASK hat auf der website www.konsumentenfragen.at folgende

Tipps für KonsumentInnen bereit gestellt:

Um (teilweise teure) Fehlüberweisungen zu vermeiden, können

·

Kontodaten auf ihre formelle Richtigkeit auf

folgender Website überprüft werden:

(http://www.stuzza.at/1104_DE.htm; https://ibs.luba.sk/ebweb/do/external/validation;

http://www.iban-rechner.de/)

·

Im Bereich des E-Banking erfolgt grundsätzlich

eine formelle Überprüfung des IBAN, welche Fehlüberweisungen

erheblich einschränken soll.

Es ist daher ratsam, trotz Prüfungsmöglichkeiten die

Eintragung der IBAN sorgfältig vorzunehmen – so lassen sich die

Zahlen zB in Dreierkolonnen besser übertragen – um mögliche

Kosten für Fehl- und Rücküberweisungen auch in Zukunft zu

vermeiden.

Mit

freundlichen Grüßen