Erläuterungen

Allgemeiner Teil

Mit den vorliegenden Novellen zum Allgemeinen Sozialversicherungsgesetz, zum Gewerblichen Sozialversicherungsgesetz, zum Bauern‑Sozialversicherungsgesetz und zum Allgemeinen Pensionsgesetz sollen zum einen budgetbegleitende Maßnahmen getroffen werden, die den Bundeshaushalt kurz- und mittelfristig entlasten, und zum anderen die Ergebnisse des Projektes „Invalidität im Wandel“ umgesetzt, die bereits im Jahr 2012 zu einer Entlastung der gesetzlichen Pensionsversicherung und damit des Bundeshaushaltes beitragen.

Im Einzelnen werden folgende Maßnahmen getroffen:

1) Vereinheitlichung der Zuzahlungen bei Rehabilitations- und Kuraufenthalten;

2) Neuregelung der Berechnungsmethode für Verzugszinsen;

3) Absenkung der sogenannten Hebesätze für Beiträge in der Krankenversicherung der Pensionist/inn/en;

4) Erhöhung der Beitragsgrundlage für den Erwerb von Versicherungsmonaten für Zeiten des Besuches einer Bildungseinrichtung;

5) Schaffung einer Aliquotierungsregelung für Pensionssonderzahlungen (Gestaltung als halbjahresbezogene Leistungen);

6) Verschiebung der erstmaligen Valorisierung von Neupensionen;

7) Normierung einer abgestuften Pensionsanpassung für das Jahr 2011;

8) Anhebung der Beitragssätze in der Pensionsversicherung nach dem GSVG und dem BSVG;

9) Schaffung eines Rechtsanspruches auf Rehabilitation als Pflichtleistung der Pensionsversicherung;

10) Ergänzung der Anspruchsvoraussetzungen für die Invaliditäts-, Berufsunfähigkeits- und Erwerbsunfähigkeitspension um ein vorangegangenes Rehabilitationsverfahren;

11) Aufhebung der besonderen Invaliditätspension nach § 254 Abs. 2 ASVG;

12) Schaffung einer Härtefallregelung im Invaliditäts- und Erwerbsunfähigkeitsrecht für ungelernte Erwerbstätige mit besonders eingeschränktem Leistungskalkül;

13) Modifikation des Berufsschutzes für Erwerbstätige in erlernten/angelernten Berufen und für Gewerbetreibende ab dem 50. Lebensjahr;

14) Normierung der Berücksichtigung des Krankengeldes und des Bezuges einer befristeten Invaliditäts-, Berufsunfähigkeits- und Erwerbsunfähigkeitspension beim sogenannten Tätigkeitsschutz;

15) Absenkung des Höchstausmaßes des „Pensionsabschlages“ bei Invaliditäts-, Berufsunfähigkeits- und Erwerbsunfähigkeitspensionen bzw. für SchwerarbeiterInnen, die eine Invaliditäts-, Berufsunfähigkeits- oder Erwerbsunfähigkeitspension in Anspruch nehmen;

16) Klarstellung, dass für den Anspruch auf Ausgleichszulage ein „legaler“ gewöhnlicher Aufenthalt in Österreich erforderlich ist;

17) Erschwerung des Zuganges zur Langzeitversicherungspension bis zum Jahr 2013 und adaptiertes Auslaufen dieser Pensionsart ab dem Jahr 2014.

Bezüglich der Umsetzung des Projektes „Invalidität im Wandel“ ist Folgendes festzuhalten:

Zur Erarbeitung von Vorschlägen zu einer Neuordnung des Invaliditätspensionsrechtes wurde im Regierungsprogramm für die XXIII. Gesetzgebungsperiode die Einsetzung einer Arbeitsgruppe vorgesehen, bestehend aus Vertreter/inne/n der Sozialpartner und der Bundesregierung sowie anderen Expert/inn/en.

Inhaltliche Vorgaben waren dabei zum einen das Anstreben von Harmonisierung in diesem Bereich, zumal bei der Zuerkennung der Pensionen wegen geminderter Arbeitsfähigkeit (Erwerbsunfähigkeit) verschiedene Berufsgruppen ungleich behandelt werden. Zum anderen sollte eine Verbesserung für ältere Personen geprüft werden, die wegen ihrer geminderten Arbeitsfähigkeit bzw. Erwerbsunfähigkeit auf dem Arbeitsmarkt benachteiligt sind, aber die Anforderungen für eine Invaliditäts-, Berufsunfähigkeits- oder Erwerbsunfähigkeitspension noch nicht erfüllen.

Auf der Grundlage dieser Vorgaben wurde im Bundesministerium für Arbeit, Soziales und Konsumentenschutz ein entsprechendes Forum mit dem Ziel eingerichtet, in umfassenden Arbeitsgesprächen Fragen der Invalidität über den bislang diskutierten Rahmen hinausreichend zu behandeln. Dabei war es besonders wichtig, den bestehenden berufsständischen Pfad, der sich allein auf eine Leistung aus der Pensionsversicherung konzentrierte, zu verlassen und den Möglichkeiten der Prävention, insbesondere der Rehabilitation zur Vermeidung von Invalidität, einen besonderen Stellenwert in der Diskussion einzuräumen.

Die im Herbst 2007 eingerichtete Arbeitsgruppe gliederte sich demnach in drei thematische Cluster, nämlich in einen für Prävention und Rehabilitation, einen zweiten für das (institutionelle) Schnittstellenmanagement und einen dritten für rechtliche Rahmenbedingungen.

Im Ergebnis wurde die Bedeutung der Prävention zur Vermeidung von Invalidität herausgestrichen und die Schnittstellenproblematik mit ihren negativen Auswirkungen auf die Versicherten vertiefend diskutiert. So wurde bereits beim Eintritt in die Arbeitsgespräche konstatiert, dass ein Antrag auf eine einschlägige Pensionsleistung seitens der Versicherten gleichsam mit dem Willen und der Vorstellung verbunden ist, dieser Weg sei die einzig mögliche Lösung - dies mit der Konsequenz, dass Maßnahmen der Rehabilitation nach einem Pensionsantrag zu spät einsetzen, weil sich die Versicherten bereits mit ihrem Schicksal (zu Recht oder zu Unrecht) abgefunden haben und nur noch die Pensionsleistung selbst anstreben.

Die Arbeitsgespräche wurden durch eine wissenschaftliche Tagung im Februar 2008 begleitet, bei der unter anderem der internationale Vergleich im untersuchten Gebiet thematisiert wurde. Letztlich mündeten die Arbeitsgespräche in einer Schlussveranstaltung im Juli 2008, in der die Ergebnisse der Arbeitsgruppe zusammengefasst und Maßnahmen zur Umsetzung vorgeschlagen wurden.

Das Regierungsprogramm für die XXIV. Gesetzgebungsperiode hat diese Ergebnisse und Vorschläge aufgegriffen und festgelegt, dass darauf aufbauend das einschlägige Organisationsrecht, das Präventionsrecht und das Invaliditätsrecht reformiert werden sollen. Insbesondere sollen danach folgende Ziele erreicht werden:

- Intensivierung und Modernisierung der beruflichen Rehabilitation zur Erhaltung bzw. Wiedererlangung der Erwerbsfähigkeit;

- Überlagerung des Berufsschutzes durch einen Rechtsanspruch auf eine zumutbare berufliche Rehabilitation, wobei der Berufsschutz an sich durch diese Maßnahme nicht in Frage gestellt wird;

- qualifizierter Schutz für Menschen mit erheblichen Gesundheitsschäden (Härtefallregelung bei eingeschränktem Leistungskalkül);

- Verbesserung der materiellen Absicherung von Invaliditätspensionist/inn/en durch faire Berücksichtigung von Zurechnungszeiten;

- Verbesserung der Verfahrensqualität und des Schnittstellenmanagements in der Verwaltung (zum Beispiel Gesundheitsstraße).

Die Forcierung, Bündelung und Standardisierung von Präventionsmaßnahmen stehen an der Spitze der zu ergreifenden Maßnahmen. Das Ziel, mit dem Anspruch auf Rehabilitation vor der Frage nach einem Pensionsanspruch anzusetzen, steht demzufolge auch im Zentrum des vorliegenden Entwurfes. Parallel dazu soll in diesem Entwurf unter anderem auch die Umsetzung der im Regierungsprogramm skizzierten Härtefallregelung erfolgen.

In kompetenzrechtlicher Hinsicht stützt sich das im Entwurf vorliegende Bundesgesetz auf Art. 10 Abs. 1 Z 11 B‑VG („Sozialversicherungswesen“).

Besonderer Teil

Zu Art. 1 Z 1, 8, 9, 39 und 44, Art. 2 Z 7, 8, 26 und 31 sowie Art. 3 Z 6, 7, 24 und 29 (§§ 31 Abs. 5 Z 27, 154a Abs. 7, 155 Abs. 3, 302 Abs. 4 und 307d Abs. 6 ASVG; §§ 99a Abs. 7, 100 Abs. 3, 160 Abs. 4 und 169 Abs. 5 GSVG; §§ 96a Abs. 7, 100 Abs. 3, 152 Abs. 4 und 161 Abs. 5 BSVG):

Derzeit haben Versicherte bzw. PensionsbezieherInnen oder anspruchsberechtigte Angehörige von Versicherten, die im Zuge einer medizinischen Rehabilitation in einer Rehabilitationseinrichtung untergebracht werden, eine (einkommensunabhängige) Zuzahlung in der Höhe von 7,17 € (Wert 2010) zu entrichten. Ein Absehen von derartigen Zuzahlungen bzw. ihre Herabsetzung im Einzelfall ist etwa bei Bezug einer Ausgleichzulage oder bei Vorliegen einer besonderen sozialen Schutzbedürftigkeit (entsprechend der vom Hauptverband hiezu erlassenen Richtlinien) vorgesehen.

Bei Unterbringung von Versicherten oder Pensionsbezieher/inne/n in Kur-, Genesungs- und Rehabilitationseinrichtungen im Rahmen der Gesundheitsvorsorge sind hingegen (entsprechend der vom Hauptverband hiezu erlassenen Richtlinien) Zuzahlungen zu entrichten, die nach dem monatlichen Erwerbseinkommen oder der Pensionsleistung der zuzahlungspflichtigen Person gestaffelt sind. Danach sind Personen mit einem Erwerbseinkommen (einer Pensionsleistung) bis zur Höhe des Ausgleichszulagenrichtsatzes für Alleinstehende generell von der Zuzahlung befreit, für Personen mit einem über diesem Ausgleichszulagenrichtsatz liegenden Einkommen, das 1 365,37 € nicht übersteigt, beträgt die Zuzahlung 7,17 € („Stufe 1“, Wert 2010), bei einem Einkommen ab 1 365,38 €, das den Betrag von 1 946,76 € nicht übersteigt, beträgt die Zuzahlung 12,68 € („Stufe 2“, Wert 2010) und bei einem Einkommen über 1 946,76 € beträgt die Zuzahlung 18,24 € („Stufe 3, Wert 2010).

Diese Beträge korrespondieren mit den von Statistik Austria erhobenen Lebenshaltungskosten in den jeweiligen Einkommenssegmenten. Mit Wirksamkeit ab 1. Jänner 2011 soll nunmehr eine systemkonforme Vereinheitlichung der Zuzahlungen bei Rehabilitationsaufenthalten und bei Kur- und Genesungsaufenthalten nach dem Muster der nach dem Einkommen abgestuften Regelung erfolgen, indem eine entsprechende Staffelung nach der Einkommenshöhe Platz greift. Dementsprechend wird für die Stufe 1 eine Zuzahlung von 7 €, für die Stufe 2 eine Zuzahlung von 12 € und für die Stufe 3 eine Zuzahlung von 17 € vorgesehen.

Da die Grenzen für die einzelnen Stufen an den Ausgleichszulagenrichtsatz anknüpfen, ist eine entsprechende jährliche Anpassung der Beträge sichergestellt. Die Zuzahlungsbeträge selbst werden alljährlich mit der Aufwertungszahl angepasst.

Zu Art. 1 Z 2 und Art. 2 Z 3 (§ 59 Abs. 1 ASVG; § 35 Abs. 5 GSVG):

Nach geltendem Recht sind für rückständige Beiträge Verzugszinsen zu entrichten, und zwar in der Höhe eines Prozentsatzes der rückständigen Beiträge. Dieser Prozentsatz berechnet sich nach der um drei Prozentpunkte erhöhten Sekundärmarktrendite für Bundesanleihen, die von der Österreichischen Nationalbank im Oktober des jeweils vorangegangenen Kalenderjahres festgelegt wurde. Im Jahr 2010 beträgt der Verzugszinsensatz demnach 6,01 %.

Die Methode für die Verzugszinsen‑Berechnung soll nunmehr an die in der Privatwirtschaft nach § 352 UGB vorgeschriebene Methode angeglichen werden. Zu diesem Zweck soll künftig auf den halbjährlich von der Oesterreichischen Nationalbank verlautbarten Basiszinssatz (vgl. Art 1 § 1 Abs. 1 des 1. Euro‑Justiz‑Begleitgesetzes) samt einem Aufschlag von acht Prozentpunkten abgestellt werden, wobei der am 31. Oktober eines Jahres geltende Basiszinssatz für das jeweils nächste Kalenderjahr heranzuziehen ist. Auf Grund dieser Neuberechnung würde sich der Verzugszinsensatz im Jahr 2011 auf 8,38 % belaufen.

Zu Art. 1 Z 3, 13 und 52, Art. 2 Z 2, 11 und 35 sowie Art. 3 Z 2, 10 und 33 (§§ 76b Abs. 3, 227 Abs. 3 und 658 Abs. 4 ASVG; §§ 32a Abs. 1, 116 Abs. 9 und 339 Abs. 4 GSVG; §§ 27a Abs. 1, 107 Abs. 9 und 329 Abs. 4 BSVG):

Durch die derzeit im Ausmaß des Zehn- bis Zwanzigfachen der (täglichen) Höchstbeitragsgrundlage festgelegte Höhe der Beitragsgrundlage für die Beitragsnachentrichtung für Schul- bzw. Studienzeiten kann eine Kostendeckung der damit ermöglichten früheren Inanspruchnahme von Pensionsleistungen nicht erreicht werden. Die auf dieser Basis zu entrichtenden Beiträge belaufen sich im Jahr 2010 auf 312,36 € monatlich für Schulzeiten und auf 624,72 € monatlich für Studienzeiten.

Geht man von der durchschnittlichen Pensionshöhe (Wert 2010: 1 096 €) aus, so muss die Beitragsgrundlage für eine annähernde Kostendeckung der „eingekauften“ Schul- und Studienzeiten auf das Dreißigfache der Höchstbeitragsgrundlage angehoben werden. Der auf dieser Grundlage zu entrichtende Beitrag würde sich im Jahr 2010 einheitlich auf 937,08 € belaufen.

Dies wird nunmehr durch eine entsprechende Änderung der §§ 76b und 227 Abs. 3 ASVG samt Parallelrecht normiert, und zwar mit Wirkung für Beitragsnachentrichtungen, die nach Kundmachung dieser Änderung beantragt werden.

Zu Art. 1 Z 4, 10 bis 12, 14 bis 17, 24 bis 26, 29 und 30, 34 bis 38, 40 bis 43, 45 bis 48, Art. 2 Z 9, 10, 12 bis 15, 21 bis 25 und 27 bis 30 und Art. 3 Z 8, 9, 11 bis 14, 19 bis 23 und 25 bis 28 (§§ 79c, 222 Abs. 1 Z 2 lit. a bis c und Abs. 3, 251a Abs. 1, 253a, 254 Abs. 1 Z 1 bis 4, 270a, 271 Abs. 1 Z 1 bis 4, 279 Abs. 1 Z 1 bis 4, 300 Abs. 1 bis 3, 301 Abs. 1, 302 Abs. 1 Z 1a, 305, 306 Abs. 1, 307a Abs. 1, 361 Abs. 1, 362 Abs. 2 und 367 Abs. 1 ASVG; §§ 112 Abs. 1 Z 2 und Abs. 2, 129 Abs. 1, 131, 132 Abs. 1 Z 1 bis 4, 157 Abs. 1 bis 3, 158 Abs. 1, 160 Abs. 1, 163, 164 Abs. 1, 166 Abs. 1 GSVG und §§ 103 Abs. 1 Z 2 und Abs. 2, 120 Abs. 1, 122, 123 Abs. 1 Z 1 bis 4, 150 Abs. 1 bis 3, 150a Abs. 1, 152 Abs. 1 Z1a, 155, 156 Abs. 1 und 158 Abs. 1 BSVG):

Der Grundsatz „Rehabilitation vor Pension“ soll verstärkt werden. Zu diesem Zweck soll als neue Pflichtleistung aus dem Versicherungsfall der geminderten Arbeitsfähigkeit (Erwerbsunfähigkeit) die pensionsvermeidende berufliche Rehabilitation vorgesehen werden.

Diese gebührt, wenn auf Grund des Gesundheitszustandes einer Person anzunehmen ist, dass sie die Voraussetzungen für die Invaliditäts-, Berufsunfähigkeits- oder Erwerbsunfähigkeitspension (in absehbarer Zeit) erfüllen wird oder sogar schon aktuell erfüllt und darüber hinaus wahrscheinlich ist, dass durch die Maßnahmen der beruflichen Rehabilitation Invalidität (Berufsunfähigkeit, Erwerbsunfähigkeit) vermieden bzw. beseitigt werden kann.

Die versicherte Person hat somit künftig einen Rechtsanspruch auf Rehabilitation, wenn sie die Voraussetzungen für eine Invaliditäts-, Berufsunfähigkeits- oder Erwerbsunfähigkeitspension zumindest „wahrscheinlich“ erfüllt; in allen anderen Fällen bleibt Rehabilitation als Pflichtaufgabe der Pensionsversicherung (freiwillige Leistung im Einzelfall, ohne Rechtsanspruch) erhalten.

Ziel der Rehabilitationsmaßnahmen ist es, Invalidität zu vermeiden oder zu beseitigen und mit hoher Wahrscheinlichkeit eine Wiedereingliederung in den Arbeitsmarkt auf Dauer sicherzustellen. Die Maßnahmen müssen ausreichend und zweckmäßig sein, um das Rehabilitationsziel zu erreichen, dürfen aber das Maß des Notwendigen nicht überschreiten (Zweckmäßigkeitsprüfung).

Die Zumutbarkeit richtet sich zum einen nach Dauer, Umfang und Kosten der ins Auge gefassten Ausbildung. Zum anderen sind dabei das Alter, die Ausbildung, die Qualifikation und der soziale und wirtschaftliche Status sowie etwa auch die FacharbeiterInnen‑Eigenschaft zu berücksichtigen.

Grundsätzlich darf es zu keiner beruflichen Rehabilitation „nach unten“ kommen. Soll eine Ausbildung im Rahmen der Rehabilitation zu einer Berufstätigkeit führen, die das bisherige Qualifikationsniveau wesentlich unterschreitet, so darf diese Maßnahme nur mit Zustimmung der versicherten Person durchgeführt werden.

Die Frage des unzumutbaren sozialen und wirtschaftlichen Abstieges durch eine Maßnahme der beruflichen Rehabilitation ist darüber hinaus anhand der bestehenden Judikatur zum Berufsschutz der Angestellten zu beurteilen.

Für die Dauer der Rehabilitation gebührt der versicherten Person Übergangsgeld.

Tätigkeiten mit Berufsschutz sind nur dann besonders zu berücksichtigen, wenn die versicherte Person in den letzten 15 Jahren für zumindest 7,5 Beitragsjahre eine Tätigkeit mit Berufsschutz ausgeübt hat (siehe dazu die Ausführungen zu den §§ 255 Abs. 2 und 2a, 273 Abs. 1 ASVG und 133 Abs. 2 GSVG).

Allerdings sollen auch Versicherte, die ihre Tätigkeit auf Grund physischer und psychischer Beeinträchtigungen nicht mehr ausüben können, einen Rechtsanspruch auf berufliche Rehabilitation haben, wenn sie in den letzten drei Jahren vor dem Stichtag zumindest zwölf Monate der Pflichtversicherung auf Grund einer qualifizierten Berufstätigkeit oder insgesamt 36 Pflichtversicherungsmonate einer qualifizierten Berufstätigkeit vorweisen können.

Es wird künftig keinen eigenständigen Antrag auf eine Pension aus dem Versicherungsfall der geminderten Arbeitsfähigkeit (Erwerbsunfähigkeit) mehr geben, sondern ist de lege immer mit einem Rehabilitationsantrag verbunden. Zuerst ist sodann im Verfahren vor dem Pensionsversicherungsträger über die Frage der Rehabilitation und erst danach über eine allfällige Pensionszuerkennung zu entscheiden.

Ein Anspruch auf Invaliditäts-, Berufsunfähigkeits- oder Erwerbsunfähigkeitspension besteht in Hinkunft nur dann, wenn - bei Erfüllung aller anderen Voraussetzungen - durch Maßnahmen der Rehabilitation das Rehabilitationsziel unter Bedachtnahme der Zumutbarkeit nicht erreicht werden kann oder (trotz entsprechender Mitwirkung der betroffenen Person) nicht erreicht werden konnte bzw. im besonderen Fall Maßnahmen der Rehabilitation nicht zweckmäßig sind.

Über die Maßnahmen der Rehabilitation nach den §§ 253a und 270a ASVG ist vom Hauptverband – beginnend mit dem Jahr 2011 – jährlich ein Bericht an den Bundesminister für Arbeit, Soziales und Konsumentenschutz vorzulegen, in dem die Fallzahlen auszuweisen und die finanziellen Auswirkungen dieser Maßnahmen zu evaluieren sind.

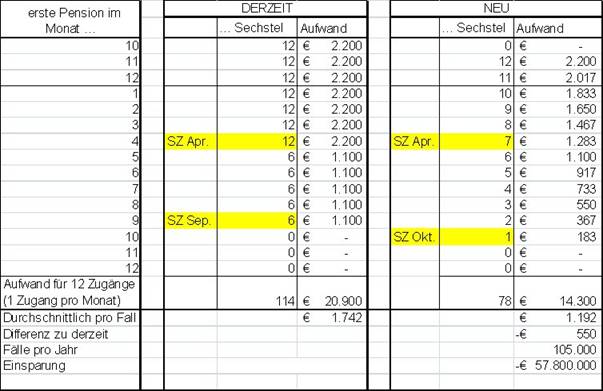

Zu Art. 1 Z 5 und 6, Art. 2 Z 5 und 6 sowie Art. 3 Z 4 und 5 (§ 105 Abs. 1, 3, 3a und 4 ASVG; § 73 Abs. 1, 3, 3a und 4 GSVG; § 69 Abs. 1, 3, 3a und 4 BSVG):

Nach § 105 ASVG und Parallelrecht gebührt zu gesetzlichen Pensionen, die in den Monaten April bzw. September bezogen werden, jeweils eine Sonderzahlung. Die Höhe dieser Sonderzahlungen richtet sich nach der in diesen Monaten ausgezahlten Pension einschließlich der Zuschüsse und der Ausgleichszulage. Dies gilt auch für das Jahr des Pensionsantrittes: So erhält etwa eine Person, deren Pension im April anfällt, die volle „April‑Sonderzahlung“; eine Person mit Pensionsanfall im Mai erhält hingegen erst die „September‑Sonderzahlung“, da ein Pensionsbezug im Monat April nicht vorgelegen ist.

Da die Sonderzahlungen ausschließlich auf die April- bzw. Septemberpension abstellen, haben nachfolgende Änderungen im Pensionsbezug derzeit keinen Einfluss auf die Höhe der Sonderzahlungen.

Durch die vorgeschlagene Einfügung eines Abs. 3a in § 105 ASVG (und Parallelrecht) soll eine Aliquotierung der Sonderzahlungen in jenen Fällen Platz greifen, in denen die Pension in einem bestimmten Zeitraum vor dem Sonderzahlungstermin nicht durchgehend bezogen wurde, sei es auf Grund des Anfalls einer „neuen“ oder des Wegfalls einer bereits bestehenden Pension.

Zu diesem Zweck ist künftig zu prüfen, ob in den dem Sonderzahlungsmonat unmittelbar vorangehenden sechs Monaten ein durchgehender Pensionsbezug vorliegt; um einen gleichmäßigen Sechs‑Monate‑Rhythmus herzustellen, wird die September‑Sonderzahlung auf den Monat Oktober verlegt.

Liegt kein durchgehender Pensionsbezug vor, so vermindert sich die - grundsätzlich weiterhin in Höhe der März- bzw. September‑Pension zu leistende - Sonderzahlung um ein Sechstel für jeden Monat, in dem (im genannten Zeitraum) keine Pension bezogen wurde. Für Hinterbliebenenpensionen, die sich aus einer bestehenden Pensionsleistung ableiten, werden in diesem Zusammenhang die Monate des Bezuges dieser (vorangegangenen) Pensionsleistung den Monaten des Bezuges der Hinterbliebenenpension zugezählt.

Mit der vorgeschlagenen Regelung wird sichergestellt, dass es nicht mehr zu einer Begünstigung etwa bei jenen Konstellationen kommen kann, in denen die Pension gerade im April oder September (künftig: Oktober) eines Jahres anfällt oder die Voraussetzungen für den Pensionsbezug - und damit für die Sonderzahlungen - zwar in den genannten Monaten vorliegen, dann aber (wieder) wegfallen (etwa wegen Aufnahme einer versicherungspflichtigen Erwerbstätigkeit bei einer vorzeitigen Alterspension).

Zu Art. 1 Z 7, Art. 2 Z 4 und Art. 3 Z 3 (§ 108h Abs. 1 ASVG; § 50 Abs. 1 GSVG; § 46 Abs. 1 BSVG):

Bis zum Ablauf des Juli 2008 war nach § 108 Abs. 1 ASVG vorgesehen, dass die erstmalige Pensionsanpassung erst ab dem ersten Jänner des zweiten Kalenderjahres, das dem Pensionsstichtag folgt, vorzunehmen ist; lediglich Hinterbliebenenpensionen, die aus einer - in einem vorangegangen Kalenderjahr - zuerkannten Pensionsleistung abgeleitet wurden, waren hievon ausgenommen (maßgeblich war in diesen Fällen der Stichtag jener Leistung, von der die Hinterbliebenenpension abgeleitet wurde).

Die einschlägige Bestimmung wurde im Rahmen des Sozialrechts‑Änderungsgesetzes 2008, BGBl. I Nr. 129, aufgehoben. Aus Kostengründen soll mit Wirkung vom 1. Jänner 2011 zur skizzierten Rechtslage zurückgekehrt werden.

Zu Art. 1 Z 18, 27, 31 und 52 (§§ 254 Abs. 2, 271 Abs. 2, 279 Abs. 2 und 658 Abs. 6 ASVG):

Nach geltendem Recht hat eine versicherte Ehegattin (oder geschiedene Frau mit Unterhaltsanspruch) - unabhängig vom Vorliegen eines Anspruches auf Witwenpension - einen eigenständigen Anspruch auf Invaliditätspension nach dem Tod des (geschiedenen) Ehegatten, wenn sie mindestens vier Kinder lebend geboren hat und die Wartezeit für eine Invaliditätspension erfüllt ist.

Diese Regelung, die sich schon in der Stammfassung des ASVG findet, scheint aus heutiger Sicht überholt, zumal durch das moderne Pensionsversicherungsrecht für Kindererziehungszeiten längst anderweitig (nämlich durch die entsprechende Anrechnung als Versicherungszeiten) vorgesorgt ist. Die besondere Invaliditätspension für Witwen soll daher ersatzlos entfallen.

Zu Art. 1 Z 19, 20 und 28 sowie Art. 2 Z 16 (§§ 255 Abs. 2 und 2a sowie 273 Abs. 1 und 2 ASVG; § 133 Abs. 2 GSVG):

Nach derzeit geltendem Recht besteht für ArbeiterInnen nur dann Berufsschutz, wenn ein erlernter (angelernter) Beruf in mehr als der Hälfte der Beitragsmonate nach diesem Bundesgesetz während der letzten 15 Jahre vor dem Stichtag ausgeübt wurde. Danach reichen auch sehr wenige Monate dieser Beschäftigung zur Erlangung des Berufsschutzes aus, wenn in den letzen 15 Jahren vor dem Stichtag generell sehr wenige Beitragsmonate (zum Beispiel bei langdauernder Arbeitslosigkeit) vorliegen.

Es besteht Übereinstimmung darin, dass künftig nur eine längere tatsächliche Ausübung des erlernten (angelernten) Berufes geschützt werden und daher zur Erlangung des Berufsschutzes erforderlich sein soll.

Als Erfordernis für das Bestehen eines Berufsschutzes wird die Ausübung von mindestens 7,5 Jahren einer solchen qualifizierten Tätigkeit innerhalb von 15 Jahren vor dem Stichtag vorgeschlagen.

Diese Regelung soll künftig auch für Angestellte gelten, wobei zur Erhaltung des Berufsschutzes alle „geschützten“ ArbeiterInnentätigkeiten und alle Angestelltentätigkeiten zusammengerechnet werden sollen, sodass beispielsweise mit 5 Jahren Tätigkeit als Schlosser und 3 Jahren Tätigkeit als Einzelhandelskaufmann der Berufsschutz in jeder dieser Tätigkeiten erhalten bleibt, aber auch auf das „Verweisungsfeld“ für beide Tätigkeiten verwiesen werden kann. Die allgemeinen Verweisungsregeln bleiben davon unberührt, das heißt bei Angestellten ist bei der Prüfung der Verweisungsmöglichkeiten wie bisher von der zuletzt nicht nur vorübergehend ausgeübten Tätigkeit auszugehen.

Liegen weniger als 15 Kalenderjahre vor, so muss (für die Erlangung des Berufsschutzes) zumindest in der Hälfte der vorliegenden Monate eine qualifizierte Tätigkeit ausgeübt worden sein („Hälfteregelung“), wobei für die Erlangung des Berufsschutzes als absolute Untergrenze 12 Monate einer qualifizierten Tätigkeit normiert sind.

Beispiel: Abschluss der Schlosserlehre mit 18 Jahren, sodann bis zum 19. Lebensjahr Präsenzdienst, hierauf 4 Jahre Berufstätigkeit als Schlosser, dann 2 Jahre Arbeitslosigkeit; mit 25 Jahren Antrag auf Invaliditätspension. Es besteht Berufsschutz, weil im Beobachtungszeitraum von 7 Kalenderjahren 4 Jahre einer einschlägigen Erwerbstätigkeit (= mehr als die Hälfte) vorliegen.

Die „Beobachtungsjahre“ (15 Kalenderjahre oder „Hälfteregelung“) werden bei ArbeiterInnentätigkeiten vom Stichtag zurück bis zum Abschluss der ersten berufsschutzbegründenden Ausbildung (Anlernzeit), nach der die versicherte Person ins Berufsleben eintritt, gerechnet.

Beispiel: Abschluss der Schlosserlehre mit 18 Jahren, dann einschlägige Berufstätigkeit bis zum 25. Lebensjahr, dann Matura, gefolgt von einem Studium bis zum 32. Lebensjahr; Pensionsantrag mit 35 Jahren. Beobachtungszeitraum ist vom 20. bis zum 35. Lebensjahr (= 15 Jahre). Für die Frage der Erfüllung der 7,5 Jahre einer entsprechenden Pflichtversicherung werden alle berufsschutzbegründenden Tätigkeiten zusammengerechnet (Facharbeiterzeiten, Zeiten als angestellter Maturant und als Akademiker).

Angestelltentätigkeiten gelten grundsätzlich als berufsgeschützt. Bei Angestellten reicht der Beobachtungszeitraum daher bis zum Beginn der Angestelltentätigkeit zurück (Ausnahme: Lehre).

Liegen mehr als 15 Beobachtungsjahre vor und fallen in den Beobachtungszeitraum Zeiten der Kindererziehung (höchstens 4 Jahre pro Kind), Wochengeld, Präsenz- oder Zivildienst, so erfolgt eine Ausdehnung der Rahmenfrist um diese Zeiten („Rahmenfristerstreckung“).

Liegen weniger als 15 Beobachtungsjahre vor, so ist eine Ausdehnung des Beobachtungszeitraumes nicht möglich. Für diese Personengruppe gilt die „Hälfteregelung“ bezogen auf den Berufsschutz unbeschränkt.

Beispiel: Abschluss der Schlosserlehre mit 18 Jahren, dann 13 Monate arbeitslos, dann 14 Monate als Schlosser tätig. Berufsschutz liegt vor, weil im Beobachtungszeitraum von 27 Monaten der Zeitraum der berufsgeschützten Tätigkeit mit 14 Monaten überwiegt.

Die neuen Voraussetzungen sollen auch für selbständig Erwerbstätige gelten, die nach geltendem Recht ab der Vollendung des 50. Lebensjahres als erwerbsunfähig gelten, wenn sie durch mindestens 60 Kalendermonate eine Erwerbstätigkeit ausgeübt haben, zu deren Ausübung (in Form persönlicher Arbeitsleistung) sie infolge Krankheit oder Gebrechen nicht mehr in der Lage sind. Auch für diese besondere Art des Berufsschutzes ist es künftig grundsätzlich erforderlich, dass berufsgeschützte Tätigkeiten im Ausmaß von mindestens 7,5 Jahren innerhalb der letzten 15 Kalenderjahre vorliegen.

Zu Art. 1 Z 21, Art. 2 Z 17 und Art. 3 Z 15 (§ 255 Abs. 3a und 3b ASVG; § 133 Abs. 2a und 2b GSVG; § 124 Abs. 1a und 1b BSVG):

Für stark leistungseingeschränkte ungelernte ArbeitnehmerInnen und für bestimmte selbständig Erwerbstätige (nämlich Bäuerinnen und Bauern), die das 50. Lebensjahr erreicht bzw. überschritten, aber das 57. Lebensjahr noch nicht vollendet haben oder die die Voraussetzungen für den besonderen Berufsschutz etwa nach § 255 Abs. 4 ASVG nicht erfüllen, soll ein spezieller Verweisungsschutz die derzeit judizierte weite Verweisung auf den gesamten Arbeitsmarkt zu einer Verweisbarkeit in einem engen Segment einschränken und so diesen Menschen einen Zugang zu einer Invaliditäts- oder Erwerbsunfähigkeitspension bzw. zu einer entsprechenden Rehabilitation öffnen. Ziel der vorgeschlagenen Regelung ist es also, jene Berufsverweisungen, die bisher zu Härtefällen geführt haben, zu vermeiden.

Für die neue Härtefallregelung im Invaliditätsrecht gelten folgende Anspruchsvoraussetzungen:

Die versicherte Person muss zum einen das 50. Lebensjahr vollendet haben, seit mindestens zwölf Monaten arbeitslos sein (gilt nicht für BSVG-Versicherte) und mindestens 360 Versicherungsmonate nachweisen, von denen mindestens 240 Beitragsmonate der Pflichtversicherung auf Grund einer Erwerbstätigkeit sind, und darf zum anderen nur mehr in der Lage sein, Tätigkeiten mit geringstem Anforderungsprofil auszuüben. Unter Letzterem sind leichte Tätigkeiten vorwiegend in sitzender Haltung und bei durchschnittlichem Zeitdruck zu verstehen, wobei ein Haltungswechsel möglich sein muss. Schließlich muss auch zu erwarten sein, dass ein Arbeitsplatz in einer der physischen und psychischen Beeinträchtigung entsprechenden Entfernung vom Wohnort innerhalb eines Jahres nicht erlangt werden kann.

Nötig ist somit neben der prekären gesundheitlichen Situation eine schlechte Arbeitsmarktprognose im Hinblick auf eine zumutbare Beschäftigung.

Die neue Härtefallregelung wird in der Praxis für Bäuerinnen und Bauern sowie ungelernte ArbeiterInnen, die ein sehr stark medizinisch eingeschränktes Leistungskalkül haben (das heißt nur mehr leichte Tätigkeiten im Sitzen oder in einem nichtkontinuierlichen Arbeitsablauf ausüben können), relevant werden und soll auf eine sehr kleine Zahl von Härtefällen beschränkt bleiben.

Zu Art. 1 Z 22, Art. 2 Z 18, Art. 3 Z 16 (§ 255 Abs. 4 ASVG; § 133 Abs. 3 GSVG; § 124 Abs. 2 BSVG):

Im § 255 Abs. 4 ASVG ist ein besonderer Tätigkeitsschutz bei Erreichung des 57. Lebensjahres geregelt, wenn innerhalb von 180 Kalendermonaten vor dem Stichtag 120 Kalendermonate hindurch eine gleichartige Tätigkeit ausgeübt wurde.

Zur Erleichterung der Erlangung dieses Tätigkeitsschutzes sollen nunmehr auf die 120 Monate auch Krankengeldbezugszeiten aus der Erwerbstätigkeit im Ausmaß von höchstens 24 Monaten angerechnet werden. Darüber hinaus sollen Zeiten des Bezuges einer Pension und von Übergangsgeld auf Grund geminderter Arbeitsfähigkeit als neutrale Zeiten beim Beobachtungszeitraum gewertet werden (das heißt dieser Zeitraum wird um die neutralen Monate ausgedehnt), um auf diese Weise den Erhalt eines einmal erlangten Tätigkeitsschutzes sicherzustellen. Die Zeiten des Krankengeldbezuges sollen in die zu berücksichtigenden 10 Jahre eingerechnet werden; die Zeiten einer Invaliditäts-, Berufsunfähigkeits- oder Erwerbsunfähigkeitspension sollen die Rahmenfrist von 15 Jahren erstrecken.

Zu Art. 1 Z 23, 32 und 50, Art. 2 Z 19 und 33, Art. 3 Z 17 und 31 sowie Art. 4 Z 1 und 2 (§§ 261 Abs. 4, 284 Z 3 und 607 Abs. 12 ASVG; §§ 139 Abs. 4 und 298 Abs. 12 GSVG; §§ 130 Abs. 4 und 287 Abs. 12 BSVG; § 6 Abs. 1 und 2 APG):

Der Verminderung der Leistung bei Antritt einer Invaliditäts-, Berufsunfähigkeits- und Erwerbsunfähigkeitspension vor Erreichung des Regelpensionsalters soll in der Weise neu geregelt werden, dass eine einheitliche Höchstgrenze des „Abschlages“ von 12,6 % der Leistung gelten soll. Für Versicherte, die in den letzten 20 Jahren vor dem Stichtag mindestens zehn Jahre Schwerarbeit geleistet haben und eine der genannten Pensionen in Anspruch nehmen, soll der „Abschlag“ im APG mit einer Höchstgrenze von 9 % festgesetzt werden.

Zu Art. 1 Z 33, Art. 2 Z 20 und Art. 3 Z 18 (§ 292 Abs. 1 ASVG; § 149 Abs. 1 GSVG; § 140 Abs. 1 BSVG):

Durch das Abstellen auf den „legalen“ Aufenthalt soll ein Gleichklang der Ausgleichszulagenregelung mit dem europäischen und österreichischen Aufenthaltsrecht hergestellt werden.

Zu Art. 1 Z 49, Art. 2 Z 32 und Art. 3 Z 30 (§ 607 Abs. 12 ASVG; § 298 Abs. 12 GSVG; § 287 Abs. 12 BSVG):

Als finanzieller Beitrag der Versicherten zur Anrechnung der sogenannten Ausübungsersatzzeiten bei der Langzeitversicherungsregelung soll normiert werden, dass diese Ersatzzeiten nur mehr dann als Beitragsmonate Berücksichtigung finden, wenn für sie ein Beitrag entrichtet wird.

Dieser Beitrag entspricht dem niedrigsten Beitrag zur Selbstversicherung in der Pensionsversicherung nach § 16a ASVG und beläuft sich im Jahr 2010 auf 153,08 €.

Zu Art. 1 Z 51, Art. 2 Z 34 und Art. 3 Z 32 (§ 617 Abs. 13 ASVG; § 306 Abs. 10 GSVG; § 295 Abs. 11 BSVG):

Die Langzeitversicherungsregelung soll in der Weise im Übergangsrecht der Sozialversicherungsgesetze adaptiert werden, dass für männliche Versicherte ab dem Jahrgang 1954 das Anfallsalter auf die Vollendung des 62. Lebensjahres angehoben wird und für weibliche Versicherte der Jahrgänge 1959 bis 1961 auf die Vollendung des 57., 58. und 59. Lebensjahres.

Für Personen, die das Anfallsalter für die Korridorpension erreicht haben, ist vorgesehen, dass für die Verminderung der Leistung die Regeln für die Korridorpension nach § 15 Abs. 4 APG (ohne den zusätzlichen „Korridorabschlag“ außerhalb des Verlustdeckels) zur Anwendung kommen.

Für weibliche Versicherte, die ab dem 1. Jänner 1962 bis zum 1. Dezember 1963 geboren sind, ergibt sich als Anfallsalter für die Langzeitversicherungspension das 60. Lebensjahr; das ist das derzeit geltende Regelpensionsalter für weibliche Versicherte, sodass diese bereits Anspruch auf die „normale“ Alterspension haben. Weibliche Versicherte, die ab dem 2. Dezember 1963 geboren sind, fallen hingegen bereits unter den Geltungsbereich des Bundesverfassungsgesetzes über unterschiedliche Altersgrenzen von männlichen und weiblichen Sozialversicherten, BGBl. Nr. 832/1992. Daher wird die Langzeitversicherungspension mit 62 für weibliche Versicherte relevant, die ab dem 2. Dezember 1965 geboren sind, zumal für die Folgejahrgänge das Anfallsalter für die Langzeitversicherungspension mit 62 bestehen bleibt, während das Regelpensionsalter schrittweise auf 65 angehoben wird. Der „Abschlag“ richtet sich hier nach der jeweils geltenden Altersgrenze nach § 3 des zitierten Bundesverfassungsgesetzes.

Ferner sollen für die adaptierte Langzeitversicherungsregelung nur mehr Beitragsmonate auf Grund einer Erwerbstätigkeit - also nicht mehr „nachgekaufte“ Schul- und Studienzeiten oder andere Beitragsmonate der freiwilligen Versicherung - Berücksichtigung finden und auch nur mehr Ersatzzeiten der Kindererziehung (bis zum Höchstausmaß von 60 Monaten), wegen Anspruches auf Wochengeld sowie für Zeiten eines Präsenz- oder Zivildienstes (im Höchstausmaß von 30 Monaten) bzw. die entsprechenden Beitragsmonate einer Teilpflichtversicherung in der Pensionsversicherung (§ 8 Abs. 1 Z 2 lit. a, d und e sowie g ASVG samt Parallelrecht) angerechnet werden, soweit sich diese nicht mit Beitragsmonaten (auf Grund einer Erwerbstätigkeit) decken.

Für weibliche Versicherte der erwähnten Jahrgänge wird darüber hinaus das Ausmaß der erforderlichen Beitragsmonate - im Gleichklang mit der Anhebung des Anfallsalters - von 480 Beitragsmonaten um 24 bzw. zwölf Beitragsmonate angehoben (für den Jahrgang 1959: 504 Beitragsmonate; für den Jahrgang 1960: 516 Beitragsmonate; für den Jahrgang 1961: 528 Beitragsmonate; ab dem Jahrgang 1962: 540 Beitragsmonate).

Auf Grund der Systematik des Pensionsversicherungsrechtes ergibt sich für die ab dem Jahr 2014 vorgesehene Übergangsregelung für Langzeitversicherte eine automatische Befristung. Je höher der Anteil des „Neurechtes“ ist, desto mehr nähert sich die Langzeitversicherungspension an die Korridorpension an. Sobald die Pensionsberechnung nur mehr „Neurecht“ abbildet, entspricht die Langzeitversicherungsregelung exakt der Korridorpensionsregelung, womit erstere ausgelaufen ist.

Zu Art. 1 Z 52, Art. 2 Z 35 sowie Art. 3 Z 33 (§ 658 Abs. 3 ASVG; § 339 Abs. 3 GSVG; § 329 Abs. 3 BSVG):

Die Träger der Pensionsversicherung haben von jeder auszuzahlenden Pension mit Ausnahme von Waisenpensionen einen Betrag einzubehalten und einen bestimmten Prozentsatz dieses Betrages zur Finanzierung der Krankenversicherung der Pensionist/inn/en abzuführen.

Die Prozentsätze sind in den §§ 73 ASVG, 29 GSVG und 26 BSVG geregelt und betragen derzeit bei der Pensionsversicherungsanstalt 180 %, bei der Versicherungsanstalt für Eisenbahnen und Bergbau 318 %, bei der Sozialversicherungsanstalt der gewerblichen Wirtschaft 201 % und bei der Sozialversicherungsanstalt der Bauern 397 %. Für die Jahre 2011 bis 2014 sollen die Hebesätze wie folgt geändert werden:

|

2011 |

2012 |

2013 |

2014 |

|

|

Pensionsversicherungsanstalt |

180 |

180 |

180 |

181 |

|

VA für Eisenbahnen und Bergbau |

308 |

302 |

294 |

290 |

|

SVA der gewerblichen Wirtschaft |

185 |

182 |

181 |

181 |

|

SVA der Bauern |

374 |

370 |

365 |

360 |

Die vorgesehene übergangsrechtliche Absenkung der Hebesätze bewirkt eine Entlastung der Pensionsversicherungsträger zu Lasten der betroffenen Krankenversicherungsträger und damit im Wege der Ausfallhaftung eine Entlastung des Bundes.

Zu Art. 1 Z 52, Art. 2 Z 35 und Art. 3 Z 33 (§ 658 Abs. 5 ASVG; § 339 Abs. 5 GSVG; § 329 Abs. 5 BSVG):

Die Erhöhung der Pensionen in der gesetzlichen Pensionsversicherung ist im § 108h ASVG geregelt. Der dabei zur Anwendung gelangende Anpassungsfaktor orientiert sich am Richtwert nach § 108f ASVG, dieser wiederum an der Erhöhung der VerbraucherInnenpreise in zwölf Kalendermonaten bis zum Juli des Jahres, das dem Anpassungsjahr vorausgeht.

Für den Richtwert für das Jahr 2011 ist somit das arithmetische Mittel der Inflationsraten August 2009 bis einschließlich Juli 2010 heranzuziehen. Der daraus resultierende Anpassungsfaktor beträgt 1,012, dies entspricht einer (dauerrechtlichen) Erhöhung der Pensionen um 1,2 %.

Als Maßnahme zur Konsolidierung des Bundeshaushaltes soll für das Jahr 2011 folgende besondere Pensionsanpassung Platz greifen:

- Lediglich Pensionen, die nicht höher als 2 000 € sind, werden - wie im Dauerrecht vorgesehen - mit dem Anpassungsfaktor (der dem Richtwert entspricht) erhöht.

- Pensionen, die den Betrag von 2 000 € übersteigen, aber deren Höhe 55 % der Höchstbeitragsgrundlage (2011: 2 310 €) nicht erreicht, werden mit einem Prozentsatz erhöht, der zwischen den genannten Beträgen linear absinkt, und zwar von jenem Prozentsatz, der der Erhöhung mit dem Richtwert entspricht (2011: 1,2 %), bis auf den Wert 0,0 %.

- Pensionen, deren Höhe 55 % der Höchstbeitragsgrundlage übersteigt, werden nicht erhöht.

Im Jahr 2011 ergeben sich somit exemplarisch folgende Erhöhungsprozentsätze:

- Pensionen, die kleiner oder gleich 2 000 € sind: 1,20 %;

- Pensionshöhe 2 100 €: 0,81 %;

- Pensionshöhe 2 200 €: 0,43 %;

- Pensionshöhe 2 300 €: 0,04 %;

- Pensionen, die größer oder gleich 2 310 € sind: 0,0 %.

Zu Art. 2 Z 1 und Art. 3 Z 1 (§ 27 Abs. 2 GSVG; § 24 Abs. 2 BSVG):

Die Beiträge zur gesetzlichen Pensionsversicherung, die seit dem In‑Kraft‑Treten des Pensionsharmonisierungsgesetzes mit 1. Jänner 2005 einheitlich mit 22,8 % der Beitragsgrundlage zu bemessen sind, setzen sich in der Pensionsversicherung der selbständig Erwerbstätigen zusammen aus einem Teil, der von den Versicherten aufzubringen ist, sowie einem Teil, der vom Bund als sogenannte Partnerleistung zu erbringen ist.

Durch die vorgeschlagene Erhöhung des Beitragsteiles der Versicherten sollen die Aufwendungen des Bundes für die Partnerleistung entsprechend verringert und der Eigenfinanzierungsgrad im Bereich der Pensionsversicherung der selbständig Erwerbstätigen erhöht werden.

So wird der von den Versicherten zu tragende Beitragsteil im Bereich des GSVG bereits mit 1. Jänner 2011 auf 17,5 % der Beitragsgrundlage angehoben (diese Höhe sollte nach geltendem Recht erst im Jahr 2015 erreicht werden), sodass die Partnerleistung ab dem Jahr 2011 5,30 % der Beitragsgrundlage beträgt. Im Bereich des BSVG wird der Eigenanteil der Versicherten am Pensionsversicherungsbeitrag von derzeit 15 % sukzessive bis zum Jahr 2014 auf 16 % der Beitragsgrundlage angehoben (2011: 15,25 %, 2012: 15,50 %, 2013: 15,75 %), sodass die Partnerleistung des Bundes ab dem Jahr 2014 6,80 % der Beitragsgrundlage beträgt (2011: 7,55 %, 2012: 7,30 %, 2013: 7,05 %).

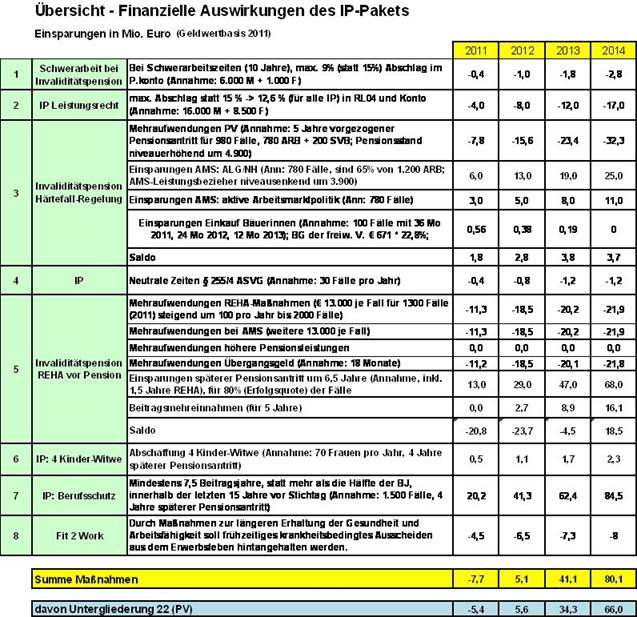

Finanzielle Erläuterungen

Pensionsanpassung

Bei Anwendung der vorgeschlagenen besonderen Regelung für die Pensionsanpassung im Jahr 2011 ergeben sich in der gesetzlichen Pensionsversicherung Einsparungen in der Höhe von rund 62 Mio. €, die den Bundesbeitrag in eben diesem Ausmaß verringern.

Im Jahr 2011 wird in der gesetzlichen Pensionsversicherung mit insgesamt 2 244 000 Pensionen gerechnet. Davon werden rund 2 044 000 Pensionen mit dem Anpassungsfaktor erhöht, also rund 91 % aller Pensionen. 108 000 Pensionen (das sind rund 5 %) werden um einen geringeren Prozentsatz angehoben und 92 000 Pensionen (das sind rund 4 %) werden nicht erhöht.

Regelung für Langzeitversicherte

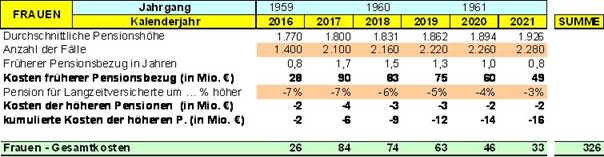

Durch die vorgeschlagene Regelung soll für Männer ab dem Jahrgang 1954 das Anfallsalter von 62 gelten, für Frauen soll es einen stufenweisen Anstieg des Anfallsalters für die Jahrgänge 1959 bis 1965 geben.

Für Frauen gestaltet sich die neue Regelung wie folgt:

Der Anstieg des Anfallsalters erfolgt zunächst auf 57 (Jahrgang 1959), dann auf 58 (Jahrgang 1960) und abschließend auf 59 (Jahrgang 1961). Der maximale vorgezogene Pensionsantritt im Vergleich zur derzeitigen Gesetzeslage beträgt für Frauen mit Jahrgang 1959 zwei Jahre, da nach dieser Frauen die Langzeitversicherungsregelung erst mit 59 hätten in Anspruch nehmen können. Für den Jahrgang 1960 beträgt der maximale vorgezogene Pensionsantritt zwei Jahre und für den Jahrgang 1961 ein Jahr jeweils im Vergleich zum Regelpensionsalter von 60. Weil nicht alle Frauen zum frühestmöglichen Zeitpunkt die Voraussetzungen erfüllen bzw. ihre Pension antreten, wird der tatsächliche durchschnittliche frühere Pensionsbezug geringer sein. Die Annahmen dazu finden sich in unten stehender Tabelle. Es handelt sich dabei um Durchschnittswerte, wobei sich zum Teil auch Jahrgänge in den einzelnen Kalenderjahren überschneiden.

Die Höhe der Pension für Langzeitversicherte ist bei Frauen geringer, als wenn diese Frauen später die „normale“ Alterspension (abschlagsfrei) beanspruchen würden. Somit kommt es zu Einsparungen auf Grund der geringeren Pensionshöhe. Diese Einsparungen sowie die Kosten des vorgezogenen Pensionsantrittes in den Kalenderjahren 2016 bis 2021 werden in folgender Tabelle dargestellt:

Frauen der Jahrgänge 1962 und 1963 können zum derzeit geltenden Regelpensionsalter von 60 Jahren die „normale“ Alterspension (abschlagsfrei) in Anspruch zu nehmen. Für die Jahrgänge ab 2. Dezember 1963 wird das Anfallsalter parallel mit dem Regelpensionsalter nach dem Bundesverfassungsgesetz über unterschiedliche Altersgrenzen von männlichen und weiblichen Sozialversicherten, BGBl. Nr. 832/1992, bis zum 62. Lebensjahr angehoben. Ab Erreichung des 62. Lebensjahres für weibliche Versicherte der Jahrgänge ab dem 2. Juni 1965 haben Männer und Frauen die Möglichkeit, die Langzeitversicherungspension mit 62 in Anspruch zu nehmen. Die Zahl der Fälle pro Kalenderjahr von rund 2 100 bis 2 300 ergibt sich aus der Basiszahl von rund 12 000 Frauen, die erwartungsgemäß ab 2016 jährlich die Voraussetzungen von 40 Beitragsjahren für die Langzeitversichertenregelung erfüllen. Es wird angenommen, dass davon rund 1 000 die Voraussetzungen für die Schwerarbeitspension nach dem ASVG erfüllen werden und diese auch in Anspruch nehmen, da diese bereits ab dem Alter 55 möglich ist. Somit verbleiben 11 000 Fälle.

Die Übergangsregelung gilt für die Jahrgänge 1959 bis 1961. Der erste Jahrgang kann frühestens mit 57 die Pension antreten, also im Jahr 2016. Der letzte Jahrgang 1961 tritt die Pension frühestens mit 59, also im Jahr 2020, bzw. spätestens mit 59 und 11 Monaten im Jahr 2021 an. Somit verteilen sich die Neuzugänge aus 3 Geburtsjahrgängen auf insgesamt 6 Kalenderjahre (2016 bis 2021). D. h. es kommt pro Kalenderjahr zu einer Halbierung der Zahl der Fälle bzw. die Kosten des vorgezogenen Pensionsantrittes für die drei Jahrgänge verteilen sich auf 6 Kalenderjahre. Somit verbleiben grundsätzlich pro Kalenderjahr rund 5 500 Frauen.

Weiters werden ab dem Jahrgang 1959 bestimmte Zeiten nicht mehr als Beitragszeiten angerechnet. Dazu zählen Krankengeldzeiten, Ausübungsersatzzeiten, eingekaufte Schul- und Studienzeiten und Beitragszeiten einer freiwilligen Versicherung. Davon werden rund 35 % der Frauen betroffen sein, die dadurch nicht mehr die Anspruchsvoraussetzungen erfüllen werden. Ebenso werden durch den stufenweisen Anstieg der erforderlichen Beitragsjahre von 40 auf 45 rund 25 % der Frauen die Voraussetzungen erst mit dem Regelpensionsalter erfüllen und somit die Langzeitversichertenregelung nicht in Anspruch nehmen können.

Insgesamt bedeutet dies, dass von den rund 5 500 Frauen pro Kalenderjahr, lediglich 2 200 (5 500 mal 40 %) für eine Langzeitversichertenregelung verbleiben. In den konkreten Zahlen der Tabelle sind auch demografische Effekte berücksichtigt sowie für das erste Jahr 2016 nur 70 % der Fälle, da nur jene Frauen zwischen dem Alter 57 und 58 im ersten Jahr einbezogen werden dürfen. Bei Frauen des Jahrganges 1959, die erst mit 58 oder später die Pension antreten, entstehen erst ab 2017 zusätzliche Kosten.

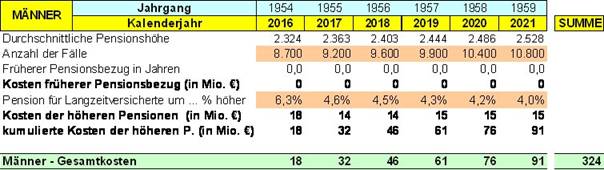

Männer ab dem Jahrgang 1954 können die Langzeitversichertenregelung ab dem 62. Lebensjahr in Anspruch nehmen. D. h. für Männer bedeutet die Regelung, dass sie keinen vorgezogenen Pensionsantritt im Vergleich zur Korridorpension lukrieren können. Somit entstehen auch keine Kosten eines vorgezogenen Pensionsantrittes.

Hinsichtlich der Pensionshöhe haben die Langzeitversicherten den Vorteil, dass der zusätzliche Korridorabschlag wie bei der Korridorpension nicht zum Tragen kommt. Die Leistungen sind daher für den Jahrgang 1954 im ersten Jahr 2016 (erstes Jahr mit finanziellen Auswirkungen, weil Jahrgang 1954 + 62 = 2016) um die Höhe des Korridorabschlages von 6,3 % (2,1 % pro Jahr mal 3 Jahre) höher.

Ab dem Jahr 2017 können mit 62 bereits Jahrgänge ab 1955 die Pension antreten. Diese Jahrgänge unterliegen bereits der Parallelrechnung und haben somit einen Kontoanteil. In der Kontoberechnung gibt es jedoch keinen Korridorabschlag, die Pensionsberechnung einer Korridorpension und einer Pension auf Grund der Langzeitversichertenregelung ist im Pensionskonto völlig identisch. Da bei einem Pensionsantritt im Jahr 2017 bereits rund 12 Jahre ab 2005 liegen, beträgt der Kontoanteil in der Parallelrechnung bei 45 Versicherungsjahren rund ein Viertel, wodurch sich der finanzielle Vorteil von 6,3 % bei einem Zugangsalter von rund 62 auf 4,6 % reduziert. Mit jedem weiteren Jahr verringert sich dieser Wert, bis etwa im Jahr 2047 der finanzielle Vorteil - bei Berechnung einer reinen Kontopension - 0 % beträgt. Ab diesem Zeitpunkt unterliegen diese Personen zur Gänze dem „Neurecht“ des Pensionskontos, womit die adaptierte Langzeitversicherungsregelung praktisch ausgelaufen ist.

Die Kosten dieses „Wegfalls des Korridorabschlages“ für Langzeitversicherte für die Jahre 2016 bis 2021 können der unten stehenden Tabelle entnommen werden.

Die Zahl der Fälle pro Kalenderjahr von rund 9 000 bis 11 000 ergibt sich aus der Basiszahl von rund 14 000, die ab 2016 jährlich die Voraussetzungen von 45 Beitragsjahren erfüllen. Es wird angenommen, dass davon rund 2 500 die Voraussetzungen für die Schwerarbeitspension erfüllen und diese auch in Anspruch nehmen, da diese bereits ab dem Alter 60 möglich ist. Somit verbleiben 11 500 Fälle.

Weiters werden für männliche Versicherte ab dem Jahrgang 1954 bestimmte Zeiten nicht mehr als Beitragszeiten angerechnet. Dazu zählen Krankengeldzeiten, Ausübungsersatzzeiten, eingekaufte Schul- und Studienzeiten und Beitragszeiten einer freiwilligen Versicherung. Davon werden rund 25 % der Männer betroffen sein, die dadurch nicht mehr die Anspruchsvoraussetzungen erfüllen werden. Somit verbleiben rund 9 000 Fälle im Jahr 2016. In den Folgejahren sind noch demografische Effekte berücksichtigt, die zu einem weiteren Anstieg der Fallzahlen führen werden.

Übersicht der Gesamtkosten von Männern und Frauen bis 2021

Nachkauf von Schul- und Studienzeiten und Ausübungsersatzzeiten

Derzeit (Geldwert 2010) sind für den Nachkauf von Schulzeiten 22,8 % der 10‑fachen täglichen Höchstbeitragsgrundlage (312,36 €) und für den Nachkauf von Studienzeiten 22,8 % der 20‑fachen täglichen Höchstbeitragsgrundlage (624,72 €) zu bezahlen. Durch die Neuregelung sollen für den Nachkauf von Schul- und Studienzeiten in Hinkunft einheitlich 22,8 % der 30‑fachen täglichen Höchstbeitragsgrundlage (937,08 €) vorgeschrieben werden. Der Risikozuschlag bei Nachkauf nach Vollendung des 50. Lebensjahres bleibt unverändert.

Laut Auskunft der Pensionsversicherungsanstalt wurden im Jahr 2009 Neuanträge auf Nachkauf von rund 40 000 Schul- und Studienmonaten gestellt und einbezahlt. Unter der Annahme, dass sich die Neuanträge in Folge der Anhebung der Beiträge für den Nachkauf in den kommenden Jahren halbieren werden, ergeben sich die unten ausgewiesenen Mehreinnahmen.

Weiters soll für Ausübungsersatzzeiten künftig ein Beitrag in Höhe von 22,8 % der Mindestbeitragsgrundlage für die freiwillige Versicherung (2010: 671,40 €) eingehoben werden.

|

2011 |

2012 |

2013 |

2014 |

|

|

Mehreinnahmen Schulzeiten (in Mio. €) |

10,9 |

10,8 |

10,8 |

10,8 |

|

Mehreinnahmen Studienzeiten(in Mio. €) |

0,6 |

0,6 |

0,6 |

0,6 |

|

Mehreinnahmen Ausübungsersatzzeiten (in Mio. €) |

2,1 |

0,8 |

0,2 |

0 |

|

Mehreinnahmen (in Mio. €) |

13,6 |

12,2 |

11,6 |

11,4 |

Hebesätze

Die Träger der Pensionsversicherung haben von jeder auszuzahlenden Pension mit Ausnahme von Waisenpensionen einen Betrag einzubehalten und einen bestimmten Hundertsatz dieses Betrages zur Finanzierung der Krankenversicherung der Pensionist/inn/en abzuführen. Die Hundertsätze sind in den §§ 73 ASVG, 29 GSVG und 26 BSVG geregelt und betragen derzeit bei der Pensionsversicherungsanstalt 180 %, bei der Versicherungsanstalt für Eisenbahnen und Bergbau 318%, bei der Sozialversicherungsanstalt der gewerblichen Wirtschaft 201 % und bei der Sozialversicherungsanstalt der Bauern 397 %.

Diese Hundertsätze sollen für den Zeitraum 2011-2014 wie folgt geändert werden:

|

|

2011 |

2012 |

2013 |

2014 |

|

Pensionsversicherungsanstalt (keine Änderung) |

180 |

180 |

180 |

181 |

|

VA für Eisenbahnen und Bergbau |

308 |

302 |

294 |

290 |

|

SVA der gewerblichen Wirtschaft |

185 |

182 |

181 |

181 |

|

SVA der Bauern |

374 |

370 |

365 |

360 |

Eine Absenkung der Hundertsätze bewirkt eine Entlastung der Pensionsversicherungsträger und damit im Wege der Ausfallhaftung eine Entlastung des Bundes. Durch die dargestellten Veränderungen der Hundertsätze kommt es zu Entlastungen (‑) des Bundes im folgenden Ausmaß (Angaben in Mio. €):

|

|

2011 |

2012 |

2013 |

2014 |

|

Pensionsversicherungsanstalt |

0 |

0 |

0 |

0 |

|

VA für Eisenbahnen und Bergbau |

-3,1 |

-5,1 |

-7,7 |

-10,2 |

|

SVA der gewerblichen Wirtschaft |

-17,7 |

-22,2 |

-24,4 |

-27,4 |

|

SVA der Bauern |

-17,4 |

-21,2 |

-25,8 |

-34,7 |

|

Insgesamt |

-38,2 |

-48,5 |

-57,9 |

-72,3 |

Da der Beitragssatz in der Krankenversicherung der Pensionist/inn/en (5,0 % bis 2013, 4,9 % ab 2014) durch die gegenständliche Maßnahme keine Änderung erfährt, ergibt sich für den/die einzelne/n PensionsbezieherIn keinerlei finanzielle Auswirkung.

Beitragssatzerhöhung

Die Beitragssätze in der gesetzlichen Pensionsversicherung, seit dem Jahr 2005 einheitlich 22,8 %, setzen sich in der Pensionsversicherung der Selbständigen zusammen aus einem Teil, der von den Pflichtversicherten aufzubringen ist, und der sogenannten Partnerleistung des Bundes. Durch eine Erhöhung der Eigenleistung der Versicherten sollen die Aufwendungen des Bundes für die Partnerleistung entsprechend verringert und der Eigenfinanzierungsgrad im Bereich der Pensionsversicherten der Selbständigen erhöht werden.

Die Veränderung der Beitragssätze der Versicherten kann wie folgt dargestellt werden:

|

Beitragssätze in % |

2011 |

2012 |

2013 |

2014 |

|

GSVG derzeit |

16,50 |

16,75 |

17,00 |

17,25 |

|

GSVG neu |

17,50 |

17,50 |

17,50 |

17,50 |

|

BSVG derzeit |

15,00 |

15,00 |

15,00 |

15,00 |

|

BSVG neu |

15,25 |

15,50 |

15,75 |

16,00 |