Eingebracht am 16.06.2021

Dieser Text wurde elektronisch übermittelt. Abweichungen vom Original sind

möglich.

Antrag und Verlangen

Verlangen auf Durchführung einer Gebarungsüberprüfung

§ 99 Abs 2 iVm § 26 GOG-NR

der Abgeordneten Hermann Brückl, MA, Wolfgang Zanger

und weiterer Abgeordneter

Die unterfertigten Abgeordneten verlangen gemäß § 99 Abs 2 GOG-NR die Durchführung einer gesonderten Gebarungsüberprüfung durch den Rechnungshof des Bundesministeriums für Bildung, Wissenschaft und Forschung betreffend die Beschaffungen in den Jahren 2020 und 2021 in Zusammenhang mit der Covid-Pandemie.

Begründung

Allein für die sognannten „Nasenbohrertests“ wurden bis zum 9. Juni 2021 nach Auskunft von Minister Heinz Faßmann am 9. Juni 2021 im Unterrichtsausschuss 139 Millionen Euro ausgegeben. Dem aktuellsten Bericht nach § 3 Abs. 5 des Bundesgesetzes über die Errichtung des COVID-19-Krisenbewältigungsfonds für März 2021 (III-302 d.B.) ist zu entnehmen, dass dafür „nur“ 84,15 Millionen Euro vorgesehen sind. Die Stückkosten beliefen sich – ebenfalls nach Auskunft von Faßmann im Unterrichtsausschuss – auf 3,70 Euro bei der ersten Tranche und auf 2 Euro bei den zuletzt gekauften Tests. Einem Bericht von oe24.at vom 4. Juni 2021 ist zu entnehmen, dass in zwei Wochen 2,6 Millionen Test in den Schulen durchgeführt wurden und dabei nur 435 positiv ausfielen. Auf Grund der hohen Fehlerquote (Faßmann sprach im Ausschuss von 25 bis 30 Prozent) ist davon auszugehen, dass letztendlich nur in etwa 325 positiv Getestete übriggeblieben sind. Das würde bedeuten, dass bei 2,6 Millionen Tests und einem Stückpreis von 2 Euro 5,2 Millionen Euro an Kosten – rein für die Testkits – verursacht wurden. Das bedeutet etwa 16.000 Euro für jeden positiven Test, unabhängig davon wie ansteckend die betroffene Person ist. Ob das den Grundätzen der Sparsamkeit, Wirtschaftlichkeit und Zweckmäßigkeit entspricht, gilt es zu klären.

Darüber hinaus besteht der Verdacht, dass Bundesminister Heinz Faßmann bei der Inverkehrbringung dieser Selbsttests gegen das Medizinproduktegesetz verstoßen hat. Eine entsprechende Sachverhaltsdarstellung liegt dem Gesundheitsministerium vor.

Dem Bericht nach § 3 Abs. 5 des Bundesgesetzes über die Errichtung des COVID-19-Krisenbewältigungsfonds für März bis Dezember 2020 sowie Jänner 2021 (III-259 d.B.) ist zu entnehmen, dass 2,6 Millionen Euro zur Vermeidung der Insolvenz der Österreichischen Mensen Betriebs Gmbh (ÖMBG) als Gesellschafterzuschüsse ausbezahlt wurden.

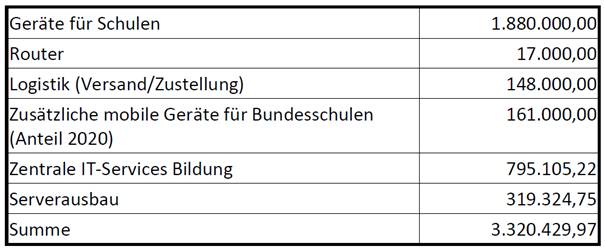

Weiters wurden 3,3 Millionen Euro unter dem Titel „Distance Learning“ aufgewendet, 3 Millionen davon aus dem COVID19‐Krisenbewältigungsfond.

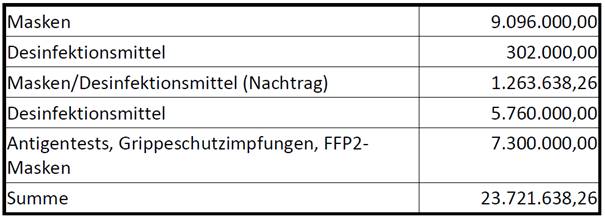

23,7 Millionen Euro wurden laut diesem Bericht für die Gesundheitsvorsorge an Bundesschulen ausgeben.

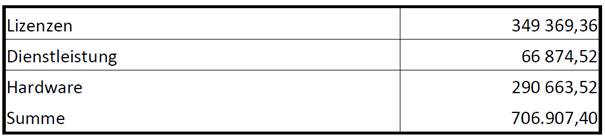

Weitere 707.000 Euro (davon 320.000 Euro aus dem COVID19‐Krisenbewältigungsfond) wurden unter dem Titel „IT‐Maßnahmen Zentralleitung“ ausgeben:

Die Gebarungsüberprüfung möge insbesondere folgende Rechts- und Tatsachenfragen umfassen:

1. Inwieweit entsprechen die Schüler- und Lehrertestungen den Grundätzen der Sparsamkeit, Wirtschaftlichkeit und Zweckmäßigkeit?

2. Auf welcher Rechtsgrundlage wurden die Budgetmittel, die über die 84,15 Millionen Euro, welche aus dem COVID-19-Krisenbewältigungsfonds kommen, hinausgehen, ausgegeben?

3. Wurde der Beschaffungsvorgang der Tests entsprechend den gesetzlichen Vorgaben – insbesondere jenen des Bundesvergabegesetzes – durchgeführt?

4. Wurde seitens des Ministeriums ausreichend finanzielle Vorsorge getroffen, damit eventuelle Schadenersatzansprüche auf Grund von Folgeschäden bei der Anwendung dieser Tests, die am 19. Jänner 2021 ohne gesetzliche Grundlage in den Verkehr gebracht wurden, bedient werden können?

5. Inwieweit sind die Gesellschafterzuschüsse an die Österreichischen Mensen Betriebs Gmbh nachvollziehbar?

6. Entsprechen diese den Grundätzen der Sparsamkeit, Wirtschaftlichkeit und Zweckmäßigkeit?

7. Inwieweit sind die Ausgaben für „Distance Learning“ nachvollziehbar?

8. Entsprechen diese den Grundätzen der Sparsamkeit, Wirtschaftlichkeit und Zweckmäßigkeit?

9. Wurden die diesbezüglichen Beschaffungsvorgänge entsprechend den gesetzlichen Vorgaben – insbesondere jenen des Bundesvergabegesetzes – durchgeführt?

10. Inwieweit sind die Ausgaben für die „Gesundheitsvorsorge an Bundesschulen“ nachvollziehbar?

11. Entsprechen diese den Grundätzen der Sparsamkeit, Wirtschaftlichkeit und Zweckmäßigkeit?

12. Wurden die diesbezüglichen Beschaffungsvorgänge entsprechend den gesetzlichen Vorgaben – insbesondere jenen des Bundesvergabegesetzes – durchgeführt?

13. Inwieweit sind die Ausgaben für die „IT‐Maßnahmen Zentralleitung“ nachvollziehbar?

14. Entsprechen diese den Grundätzen der Sparsamkeit, Wirtschaftlichkeit und Zweckmäßigkeit?

15. Wurden die diesbezüglichen Beschaffungsvorgänge entsprechend den gesetzlichen Vorgaben – insbesondere jenen des Bundesvergabegesetzes – durchgeführt?

16. Welche Beschaffungsvorgänge wurden unter dem Deckmantel der Covid-Pandemie neben den in der Begründung erwähnten im Prüfungszeitraum durchgeführt?

17. Inwieweit sind diese Beschaffungsvorgänge nachvollziehbar?

18. Entsprechen diese den Grundätzen der Sparsamkeit, Wirtschaftlichkeit und Zweckmäßigkeit?

19. Wurden die diesbezüglichen Beschaffungsvorgänge entsprechend den gesetzlichen Vorgaben – insbesondere jenen des Bundesvergabegesetzes – durchgeführt?