1855/A(E) XXVII. GP

Eingebracht am 22.09.2021

Dieser Text wurde elektronisch übermittelt. Abweichungen vom Original sind

möglich.

Entschließungsantrag

der Abgeordneten Mag. Christian Drobits,

Genossinnen und Genossen

betreffend Deckelung der Zinsen für Kontoüberziehungen

Die meisten Menschen verwenden ihr Bankkonto flexibel und nutzen es auch für kurzfristige Minikredite. Dies erfolgt zumeist anhand von Überziehungsrahmen auf Jugend-, Studenten-, Gehalts- und Pensionskonten. Faktum ist, dass viele Konsument*innen auf Kontoüberziehungen – aufgrund von Einkommensverlusten im Zuge der Corona-Pandemie - angewiesen sind und ihr Konto regelmäßig oder fallweise überziehen. Der Überziehungsrahmen, am Girokonto wird zwischen ihnen und der Hausbank vereinbart. Betont werden muss hier, dass die Verhandlungsstellung selten als völlig gleichberechtigt betrachtet werden kann und die Bankkund:innen zumeist die Vorlagen der Banken mehr oder weniger zur Kenntnis nehmen müssen.

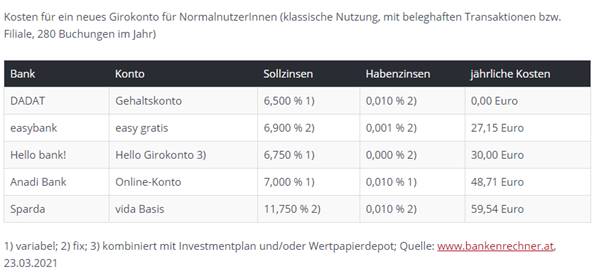

Die Überziehungskosten im Rahmen von Kontoüberziehungen stellen für viele Menschen ein Problem dar. Denn die Untersuchungen der Arbeiterkammer Wien zeigen regelmäßig, dass der Zinssatz für Kontoüberziehungen bei den österreichischen Banken im Durchschnitt zwischen 10 % und 11 % kostet. Im Extremfall betragen die Zinsen innerhalb eines vereinbarten Überziehungsrahmens 14 %. Wenn ein Girokonto über den vereinbarten Rahmen überzogen wird, dann verrechnet die Bank zusätzlich bis zu 5 % Verzugszinsen. Das bedeutet im Endeffekt, dass finanzschwache Konsument*innen, die sich Beträge von der Bank ausborgen, die über den vereinbarten Rahmen hinausgehen, zwischen 15 % und 16 % Zinsen bezahlen.

Besonders auffallend ist, dass die Habenzinsen (für Guthaben am Konto) und Sollzinsen (für Geldborgen im Rahmen von Kontoüberziehungen) extrem auseinanderklaffen. Die Arbeiterkammer hat dies in einer kurzen Darstellung veranschaulicht (https://www.arbeiterkammer.at/girokonten):

Manche Banken bieten für Guthaben am Konto (Habenzinsen) nur mehr 0 % an, das heißt die Kontoinhaber*innen erhalten für ihr Geld am Konto keine Habenzinsen. Zudem zeigen regelmäßige Untersuchungen der AK, dass der Zugang zum eigenen Geld am Girokonto immer teurer wird. In diesem Zusammenhang ist zu erwähnen, dass die Banken immer höhere Spesen verlangen, wenn beispielsweise am Bankschalter Geld vom Konto behoben wird. Das bedeutet letztlich, dass das Deponieren von Bargeld am Konto gar keine oder Mini-Zinsen bringt und das Abheben von Geld vom eigenen Konto immer teurer wird. Diese Preis- und Zinsenpolitik der Banken für Guthaben am Konto steht im krassen Widerspruch zu den hohen Sollzinsen, die die Bank verlangt, wenn sich die Kontoinhaber*innen Geld von der Bank ausborgen – die Spanne zwischen Guthaben- und Sollzinsen am Konto ist also so groß wie kaum zuvor. Es kann daher zusammenfassend gesagt werden, dass die Bankkund*innen sowohl für das Haben als auch Nicht-Haben von Geld bezahlen müssen. Die Konsument*innen haben für das Deponieren (und Abheben) sowie für das Ausborgen von Geld im Rahmen ihrer Gehalts- und Pensionskonten für hohe Zinsen und Spesen aufzukommen.

Es ist daher wichtig, dass in der Zeit der auslaufenden Pandemie, in der die Menschen wieder Mut fassen, die mit den Lasten der Lockdowns kämpfenden Konsumentinnen und Konsumenten zu entlasten.

Die unterfertigenden Abgeordneten stellen daher folgenden

ENTSCHLIESSUNGSANTRAG

Der Nationalrat wolle beschließen:

„Die Bundesregierung, insbesondere der Bundesminister für Soziales, Gesundheit, Pflege und Konsumentenschutz, wird aufgefordert, dem Nationalrat eine Gesetzesvorlage hinsichtlich der Deckelung der Zinsen für Überziehungen am Girokonto bis längstens Ende des Jahres 2021 vorzulegen.“

In formeller Hinsicht wird die Zuweisung an den Ausschuss für Konsumentenschutz vorgeschlagen.