3177/A XXVII. GP

Eingebracht am 01.03.2023

Dieser Text wurde elektronisch übermittelt. Abweichungen vom Original sind

möglich.

Antrag

der Abgeordneten Mag. Gerald Loacker, Kolleginnen und Kollegen

betreffend ein Bundesgesetz, mit dem das Allgemeine Sozialversicherungsgesetz, das Gewerbliche Sozialversicherungsgesetz und das Bauern-Sozialversicherungsgesetz geändert werden

Der Nationalrat wolle beschließen:

Bundesgesetz, mit dem das Allgemeine Sozialversicherungsgesetz, das Gewerbliche Sozialversicherungsgesetz und das Bauern-Sozialversicherungsgesetz geändert werden

Der Nationalrat hat beschlossen:

Artikel 1

Änderung des Allgemeinen Sozialversicherungsgesetzes

Das Allgemeine Sozialversicherungsgesetz wird wie folgt geändert:

a) § 108h Abs. 1 lautet:

"§ 108h. (1) Mit Wirksamkeit ab 1. Jänner eines jeden Jahres sind

a) alle Pensionen aus der Pensionsversicherung, für die der Stichtag (§ 223 Abs. 2) vor dem 1. Jänner dieses Jahres liegt,

b) alle Hinterbliebenenpensionen, für die der Stichtag (§ 223 Abs. 2) am 1. Jänner dieses Jahres liegt, wenn diese Pensionen von der Pension bemessen wurden, auf die der Verstorbene am Todestag Anspruch hatte,

mit dem Anpassungsfaktor zu vervielfachen. Lit. b ist nicht anzuwenden, wenn der Stichtag für die Pension des Verstorbenen gleichfalls am 1. Jänner dieses Jahres liegt. Handelt es sich um eine erstmalige Anpassung, so ist diese erst mit Wirksamkeit ab 1. Jänner des dem Stichtag (§ 223 Abs. 2) zweitfolgenden Kalenderjahres vorzunehmen; abweichend davon ist für die erstmalige Anpassung von Hinterbliebenenpensionen, die aus einer bereits zuerkannten Leistung abgeleitet sind, der Stichtag dieser Leistung maßgebend.

b) § 108h Abs. 1a entfällt

Artikel 2

Änderung des Gewerblichen Sozialversicherungsgesetzes

Das Gewerbliche Sozialversicherungsgesetz wird wie folgt geändert:

a) § 50 Abs. 1 lautet:

"§ 50. (1) Mit Wirksamkeit ab 1. Jänner eines jeden Jahres sind

a) alle Pensionen aus der Pensionsversicherung, für die der Stichtag (§ 113 Abs. 2) vor dem 1. Jänner dieses Jahres liegt,

b) alle Hinterbliebenenpensionen, für die der Stichtag (§ 113 Abs. 2) am 1. Jänner dieses Jahres liegt, wenn diese Pensionen von der Pension bemessen wurden, auf die der Verstorbene am Todestag Anspruch hatte,

mit dem Anpassungsfaktor (§ 47) zu vervielfachen. Lit. b ist nicht anzuwenden, wenn der Stichtag für die Pension des Verstorbenen gleichfalls am 1. Jänner dieses Jahres liegt. Handelt es sich um eine erstmalige Anpassung, so ist diese erst mit Wirksamkeit ab 1. Jänner des dem Stichtag (§ 113 Abs. 2) zweitfolgenden Kalenderjahres vorzunehmen; abweichend davon ist für die erstmalige Anpassung von Hinterbliebenenpensionen, die aus einer bereits zuerkannten Leistung abgeleitet sind, der Stichtag dieser Leistung maßgebend.

b) § 50 Abs. 1a entfällt

Artikel 3

Änderung des Bauern-Sozialversicherungsgesetzes

Das Bauern-Sozialversicherungsgesetz wird wie folgt geändert:

a) § 46 Abs. 1 lautet:

"§ 46. (1) Mit Wirksamkeit ab 1. Jänner eines jeden Jahres sind

a) alle Pensionen aus der Pensionsversicherung, für die der Stichtag (§ 104 Abs. 2) vor dem 1. Jänner dieses Jahres liegt,

b) alle Hinterbliebenenpensionen, für die der Stichtag (§ 104 Abs. 2) am 1. Jänner dieses Jahres liegt, wenn diese Pensionen von der Pension bemessen wurden, auf die der Verstorbene am Todestag Anspruch hatte,

mit dem Anpassungsfaktor (§ 45) zu vervielfachen. Lit. b ist nicht anzuwenden, wenn der Stichtag für die Pension des Verstorbenen gleichfalls am 1. Jänner dieses Jahres liegt. Handelt es sich um eine erstmalige Anpassung, so ist diese erst mit Wirksamkeit ab 1. Jänner des dem Stichtag (§ 104 Abs. 2) zweitfolgenden Kalenderjahres vorzunehmen; abweichend davon ist für die erstmalige Anpassung von Hinterbliebenenpensionen, die aus einer bereits zuerkannten Leistung abgeleitet sind, der Stichtag dieser Leistung maßgebend.

b) § 46 Abs. 1a entfällt

Begründung

Zahlreiche undurchdachte, teure Pensionsgeschenke durchkreuzen die Pensionslogik

Am denkwürdigen 19. September 2019 wurden zahlreiche teure Pensionsgeschenke beschlossen, die längerfristig das Budget und damit die Folgegenerationen enorm belasten. Unter anderem wurde beim Parlamentsbazar eine zusätzliche Pensionserhöhung im ersten Pensionsjahr eingeführt. Dieser Beschluss, der auf den ersten Blick unscheinbar wirkt, soll laut Budgetdienst im Vollausbau die Pensionsversicherung mit jährlich EUR 643 Mio. Mehraufwand belasten (1). Die Regierung aus ÖVP und Grünen hat daraus eine aliquotierte Erhöhung für unterjährige Pensionsantritte gemacht und neue Ungerechtigkeiten geschaffen. Mit oder ohne Aliquotierung führt eine zusätzliche Pensionserhöhung im Rumpfjahr zu Effekten, die einen früheren Pensionsantritt finanziell begünstigen, was die Pensionslogik unterläuft.

Änderung 1: Entfall der Pensionserhöhungsaliquotierung

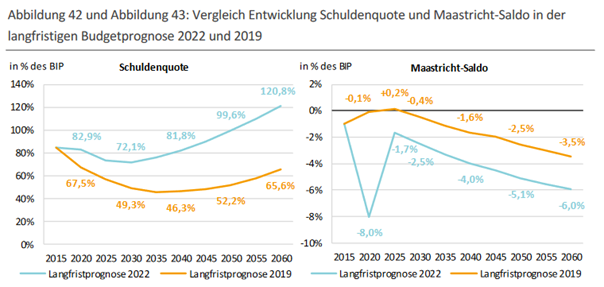

Teure Maßnahmen, wie diese 2019 eingeführte zusätzliche Pensionserhöhung, führen unter anderem dazu, dass die demographisch bedingten Ausgaben längerfristig stark steigen, was wiederum das Budgetdefizit und die Staatsschulden stark nach oben treibt - siehe Budgetlangfristprognose 2022 (2). Deshalb muss rechtzeitig gegengesteuert werden, um die Budgetsitutation längerfristig wieder zu stabilisieren. Eine dieser Maßnahmen muss der Entfall der 2019 eingeführten zusätzlichen Pensionserhöhung. Diese Reform schafft in Zeiten des demographisch bedingten Arbeitskräftmangels auch den Anreiz, etwas länger zu arbeiten. Schon mit knapp einem halben Jahr späteren Pensionsantritt können die Erwerbstätigen den Effekt dieser ausfallenden zusätzlichen Pensionserhöhung kompensieren.

Quelle: BMF - Budgetlangfristprognose 2022

Änderung 2: Wiedereinführung der einjährigen Wartefrist für die erste Pensionserhöhung

Die Aliquotierung der zusätzlichen Pensionserhöhung führt in Jahren, in denen der Anpassungsfaktor höher ist als der Zuschlag für einen späteren Pensionsantritt, dazu, dass ein Pensionsantritt im Jänner zu einer höheren Pension führt als ein Pensionsantritt im Dezember. Dieser Umstand benachteiligt Menschen, die einen späteren Pensionsantritt wählen und stellt daher einen Bruch in der Pensionslogik - länger arbeiten, mehr Pension - dar. Deshalb soll die Aliquotierung der ersten Pensionserhöhung zur Gänze gestrichen werden, um diese Unzulänglichkeit zu korrigieren. Diese Vorgehensweise würde auch dafür sorgen, dass die Korrektur dieser bestehenden gesetzlichen Unzulänglichkeit nicht zu einer Mehrbelastung des ohnehin angespannten Budgets und der Folgegeneration führt. Denn erste Gerüchte sind bereits durchgedrungen, dass die Regierung dieses Problem zwar lösen will, aber auf die teuerste Variante. Nämlich mittels Sonderpensionserhöhung der Pensionsneuzugänge, wie dies bereits in PAG 2023 erfolgte (3).

Quellen:

(1) https://www.parlament.gv.at/dokument/budgetdienst/anfragebeantwortungen/BD_-_Fiskalische_Wirkung_der_Pensionsbeschluesse_2017-2020.pdf

(2) https://www.bmf.gv.at/dam/jcr:195757e3-ed8a-41d7-90dc-541db37a8c5e/Langfristige_Budgetprognose_2022.pdf

(3) https://www.diepresse.com/6201560/zum-pensionsantritt-gleich-ein-bonus?from=rss

In formeller Hinsicht wird vorgeschlagen‚ diesen Antrag unter Verzicht auf die erste Lesung dem Ausschuss für Arbeit und Soziales zuzuweisen.