3363/A(E) XXVII. GP

Eingebracht am 27.04.2023

Dieser Text wurde elektronisch übermittelt. Abweichungen vom Original sind

möglich.

Entschließungsantrag

der Abgeordneten Mag. Christian Drobits,

Genossinnen und Genossen

betreffend Haftungsübernahme nur bis zur eigenen Bonität

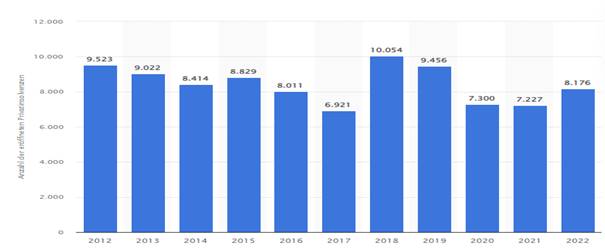

Die Anzahl der Privatinsolvenzen ist im Jahr 2022 zwar noch unter dem Niveau vor der Pandemie gewesen, jedoch bereits im Ansteigen begriffen. Graphisch veranschaulicht stellen sich die Privatkonkurse wie folgt dar: [1]

In Anbetracht der derzeitigen hohen Inflation und der damit verbundenen Gefährdung von Menschen, die sich mit einer angespannten finanziellen Situation konfrontiert sehen, ist zudem mit der Zunahme der Überschuldungsfälle zu rechnen. Für das Jahr 2021 zeigt das Datenmaterial, dass für Frauen Arbeitslosigkeit, Umgang mit Geld und Trennung die häufigsten Gründe für ihre Überschuldung sind. Frauen geben dabei mit 17% ihre Trennung für ihre nicht mehr zu stemmenden Schulden an. Im Unterschied dazu sind es bei Männer nur 3%. Dies spiegelt die finanzielle Gefährdung von Frauen durch eine traditionelle Aufteilung der Reproduktionsarbeit wieder, die zur finanziellen Abhängigkeit führt.

Hinzukommt, dass Frauen als Bürginnen und Mitschuldnerinnen Haftungen übernehmen, die bei Zahlungsausfall des (Haupt-)Schuldners schlagend werden.[2] Dies trifft oft bei Trennungen ein, wenn der Partner der Frau sich den Zahlungen entzieht. Die Problematik liegt vor allem im Umstand begründet, dass bei Zahlungsrückständen Gläubiger auch direkt auf den Mitschuldenden zurückgreifen können. Die Rückzahlung der Schulden für die Mitschuldner:Innen jedoch jenseits ihrer finanziellen Möglichkeiten ist.

Eine genauere Auflistung der spezifischen Gründe für die Überschuldung, die mit dem Antrag 2455/A(E) der Abgeordneten MMag. Katharina Werner, Bakk., Mag. Christian Drobits, Peter Wurm, Kolleginnen und Kollegen betreffend Bürgschaften als Insolvenzfalle für Frauen – Initiative zur Datenerhebung, gefordert wurde, erschien den Fraktionen von ÖVP und Grünen leider irrelevant, was zu dessen Ablehnung am 15. Juni 2022 im Plenum führte. Betont werden sollte, dass datenbasierende politische Entscheidungen wohl treffsicherer sind, als Pi-mal-Daumen-Lösungen und maßgeschneiderte Datenerhebungen nicht nur wünschenswert, sondern notwendig sind.

Für die Vermeidung der Überschuldung von Bürger:Innen und Mitschuldner:Innen durch schlagend werdende Haftungen wäre die Beschränkung der Haftungsübernahme nur bis zur persönlichen Bonität ein zentraler Ansatzpunkt. Dies wird auch von der Schuldnerberatung seit Jahren vergeblich gefordert.

Die unterfertigten Abgeordneten stellen daher nachfolgenden

Entschließungsantrag

Der Nationalrat wolle beschließen:

„Die Bundesregierung, insbesondere der Bundesminister für Soziales, Gesundheit, Pflege und Konsumentenschutz und die Bundesministerin für Justiz, dem Nationalrat eine Regierungsvorlage zuzuleiten, mit der, zum Schutz der Bürgen und als Mitschuldner, die Bürgschaft mit der persönlichen Bonität beschränkt wird.“

Zuweisungsvorschlag: Ausschuss für Konsumentenschutz