3405/A(E) XXVII. GP

Eingebracht am 24.05.2023

Dieser Text wurde elektronisch übermittelt. Abweichungen vom Original sind

möglich.

ENTSCHLIESSUNGSANTRAG

der Abgeordneten Mag. Gerald Loacker, Dipl.-Ing. Karin Doppelbauer, Kolleginnen und Kollegen

betreffend Damit sich Sparen wieder lohnt: KESt-Befreiung für die kleinen Sparer

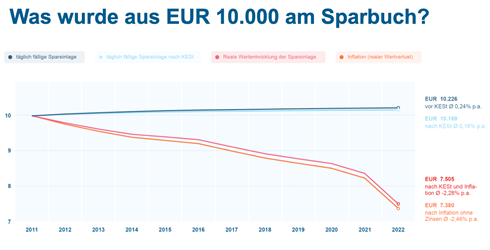

Sparen ist derzeit leider ein Verlustgeschäft. Selbst die Banken - naturgemäß vehemente Spar-Befürworter - kommunzieren das sehr klar: Geld, das ausschliesslich auf einem Sparkonto veranlagt wird, verliert in den letzen Jahren massiv an Wert: eine Einlage von 10.000 Euro im Jahr 2010 hat 2022 nur mehr einen Wert von 7.505 Euro.

Quelle: Erste Group (1)

Ein Beispiel dazu aus dem Leben: Marie Musterfrau hat 2010 von ihrer Oma ein Sparbuch mit 10.000 Euro geerbt. Mit diesem Geld würde sich Marie gerne etwas aufbauen. Das ist nur leider derzeit kaum mehr möglich. Die hohe Inflation in Kombination mit niedrigen Sparbuch-Zinsen und Kapitalertragssteuer entwerten das Geld Jahr für Jahr. 2010 hätte sich Marie mit ihrem Sparbuch beispielsweise noch einen VW Polo um 6.908 Euro leisten können, dabei wäre ihr sogar noch etwas über geblieben. Marie hat allerdings das Geld über mehrere Jahre nicht angerührt und nichts weiter eingezahlt. Nicht nur, dass die Summe kaum merkbar angewachsen ist, ihr Erspartes wurde darüber hinaus weniger wert. Mit 10.000 Euro kann sich Marie heute (13 Jahre später) nicht mal mehr ansatzweise den selben VW Polo leisten. Der kostet nämlich aktuell rund 25.000 Euro.

Sparen und vorsorgen muss sich wieder lohnen

Sparen und vorsorgen - in den letzten Jahrzehnten ein relativ sicherer Weg, um sich etwas aufzubauen oder einmal (Wohn-)Eigentum zu erwerben - werden derzeit insbesondere für die junge Generation unmöglich. War das letzte Jahrzehnt von einer allgemeinen Niedrigzinspolitik geprägt, die sich in niedrigen Sparbuchzinsen und niedrigen Kreditzinsen äußerte, so zogen die Kreditzinsen zuletzt deutlich an. Bei den Zinsen auf Sparbücher hat sich jedoch kaum etwas getan, wie auch die Arbeiterkammer feststellt: "Insbesondere die Zinsen für täglich fällige Sparbücher, Sparcards und Sparkonten schrammen noch immer an der Null-Prozent-Grenze, obwohl aufgrund der Anhebung der Leitzinsen mehr drinnen ist".(2)

Menschen sparen also, schaffen sich damit aber immer weniger Vermögen, nicht zuletzt auch weil Österreicher:innen vor allem sehr konservativ und kapitalmarktfern sparen. Die Niedrig- und Nullzinspolitik der Notenbanken hat die Geldvermögen vieler Österreicher:innen über die Jahre entwertet. So verlieren Österreichs Bürger auf ihren Sparkonten insgesamt rd. 6,2 Milliarden Euro im Jahr.(3) Das ist insofern beachtlich, weil in anderen Ländern sehr wohl die breite Masse auch zum Teil hohe Vermögenszuwächse hatte. Der Vergleich mit dem norwegischen Staatsfonds macht sicher: Dieser hat zwischen 2010 und 2022 eine Rendite von jährlich 6,4 Prozent erwirtschaftet. Gerade mit einem längerfristigen Veranlagungshorizont, zB wenn es um den Erwerb von (Wohn-)Eigentum oder die Altersvorsorge geht, zahlt es sich daher aus, auch am Kapitalmarkt zu veranlagen. Auch hier könnten über steuerliche Maßnahmen, wie zB die Einführung einer KESt-Befreiung nach einer gewissen Behaltedauer, die Bereitschaft zur längerfristigen Veranlagung am Kapitalmarkt der Österreicher:innen erhöht und verbreitert werden.(4)

Sparbuch in Österreich nach wie vor beliebteste Anlageform

Nichtsdestotrotz ist in Österreich das Sparbuch Anlageform Nr. 1: 69% Prozent der Österreicher nutzen fürs Sparen Sparbuch und Sparkarte, 50% sorgen per Bausparvertrag vor, 35% über eine Lebensversicherung.(5) Das Sparkonto ist die eiserne Reserve der kleinen Leute und des Mittelstands, nicht der Schwerreichen. NEOS will daher die Kapitalertragssteuer auf die ersten 1.000 Euro Ertrag auf Sparbücher und -Konten streichen. Das betrifft 18 Millionen Sparkonten und Sparbücher in Österreich mit einer durchschnittlichen Einlage von 10.000 Euro.(6) Ein ähnliches Modell gibt es bereits in Deutschland, wo über einen Sparer-Pauschbetrag Kapitalerträge bis 1.000 Euro pro Person von der Kapitalertragssteuer ausgenommen sind.(7) Um bei dem Beispiel von oben zu bleiben: Für Marie Musterfrau und ihre 10.000 Euro bedeutet das, dass sie selbst bei einem - für diese Tage aktuell hohen - Zinssatz von 2 Prozent keine KESt zahlen muss - und ihr mehr Geld von ihrem Ersparten übrig bleibt.

Sparen unterstützt Wirtschaftspolitik bei Inflationsbekämpfung

Wenn die Menschen mehr Anreize zum Sparen haben, entlastet das auch die aktuelle Wirtschaftspolitik. Denn die Inflation in Österreich ist immer noch zu hoch, weil viel Geld im Umlauf ist und eine ungebrochenen Nachfrage auf zT knappes Angebot trifft. Der Staat kann über eine Entlastung bei der KESt einen Sparanreiz bei jenen Menschen setzen, die sparen können. (8) Damit würde kurzfristig Nachfrage entzogen, was sich dämpfend auf die Inflation auswirkt. Von den niedrigeren Preisen wiederum haben alle etwas.

Quellen:

- https://cdn0.erstegroup.com/content/dam/at/eh/www_erstegroup_com/de/Presse/Pressemeldungen/2022/10-okt/221021_Praesentation_Weltspartag.pdf?forceDownload=1

- https://www.arbeiterkammer.at/sparzinsen

- https://www.agenda-austria.at/grafiken/die-inflation-vernichtet-das-geld-am-sparbuch/

- https://orf.at/stories/3317498/#15473,2178483,1684667017

- https://cdn0.erstegroup.com/content/dam/at/eh/www_erstegroup_com/de/Presse/Pressemeldungen/2022/10-okt/221021_Praesentation_Weltspartag.pdf?forceDownload=1

- https://www.oenb.at/isaweb/report.do?lang=DE&report=3.

- https://www.finanzamt.nrw.de/steuerinfos/privatpersonen/einkuenfte-aus-kapitalvermoegen/sparerpauschbetrag-freistellungsauftrag

- https://www.diepresse.com/6162120/wuerde-eine-hoehere-sparquote-die-inflation-senken

Die unterfertigten Abgeordneten stellen daher folgenden

ENTSCHLIESSUNGSANTRAG

Der Nationalrat wolle beschließen:

"Die Regierung,

insbesondere der Bundesminister für Finanzen, wird aufgefordert, in

Anlehnung an den Sparer-Pauschbetrag in Deutschland, auch in Österreich

Kapitalerträge (v.a. Sparbuchzinsen) bis zu einem festzulegenden

Freibetrag von der Kapitalertragssteuer zu befreien."

In formeller Hinsicht wird die Zuweisung an den Finanzausschuss vorgeschlagen.