3899/A(E) XXVII. GP

Eingebracht am 28.02.2024

Dieser Text wurde elektronisch übermittelt. Abweichungen vom Original sind

möglich.

ENTSCHLIESSUNGSANTRAG

der Abgeordneten Mag. Gerald Loacker, Kolleginnen und Kollegen

betreffend Jetzt aber wirklich: Senkung der Lohnnebenkosten

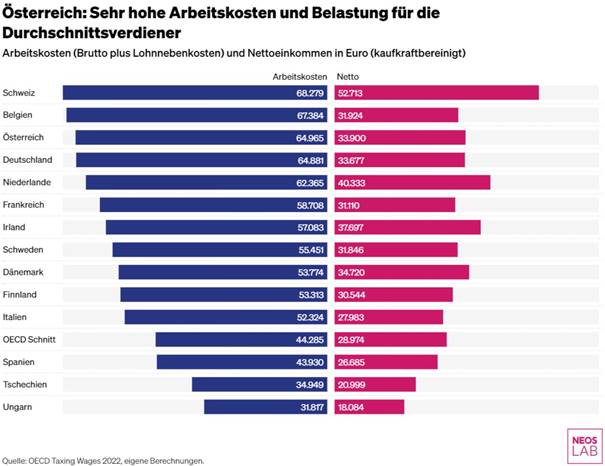

Österreich belastet den Faktor Arbeit im internationalen Vergleich stark. Das wird besonders bei den Lohnnebenkosten deutlich. Bei den Lohnnebenkosten handelt es sich um Abgaben, die der Arbeitgeber zu 100% an Finanzminister, Sozialversicherung, FLAF und Wirtschaftskammer abführt. Eine Kürzung dieser Kosten schafft eine unmittelbare Entlastung des Faktors Arbeit, ohne die Höhe der in privatrechtlichen Verträgen geregelten Gehälter zu mindern.

Definition der Lohnnebenkosten:

Im Folgenden werden die Lohnnebenkosten wie laut einer Publikation des WIFO im Auftrag der Sozialpartner definiert: Lohnnebenkosten (LNK) sind so betrachtet synonym für indirekte Arbeitskosten. Die 13. und 14. Monatsgehälter bzw. -löhne sind ebenso wie etwa das Krankengeld nicht in den Lohnnebenkosten enthalten.

Die Lohnnebenkosten werden auf das Bruttoentgelt aufgeschlagen, allerdings nur bei Erwerbstätigen, nicht bei Pensionist:innen. Bei den Lohnnebenkosten handelt es sich um Lohnkosten, die der Arbeitgeber zu 100% an Finanzminister, Sozialversicherung, FLAF und Wirtschaftskammer abführt. Eine Kürzung dieser Kosten schafft eine unmittelbare Entlastung des Faktors Arbeit, aber ohne die Höhe der in privatrechtlichen Verträgen geregelten Gehälter zu mindern.

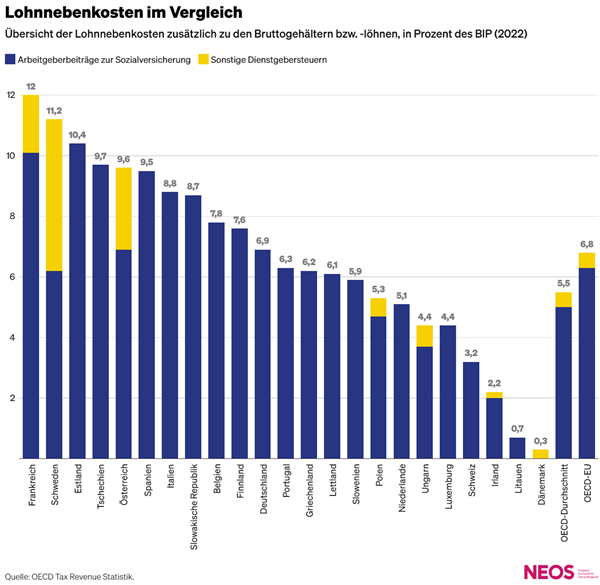

Grundsätzlich lassen sich arbeitnehmerbezogene LNK (ca. 2/3 der Lohnnebenkosten) und nicht-arbeitnehmerbezogene LNK (ca. 1/3 der Lohnnebenkosten) unterscheiden. Damit sind nur zwei Drittel der LNK Versicherungsleistungen, die den Beschäftigten direkt zugutekommen, z. B. die Arbeitslosen-, Kranken-, Pensions- und Unfallversicherung. Senkungspotential besteht vor allem beim restlichen Drittel, den nicht-arbeitnehmerbezogenen LNK. Schnelle Entlastung wäre in erster Linie durch eine Senkung der nicht-arbeitnehmerbezogenen LNK. Durch umfassende Reformen wären auch bei anderen Lohnnebenkosten zusätzliche Einsparungen ohne Leistungskürzungen möglich.

Nicht-arbeitnehmerbezogen Lohnnebenkosten:

Dabei handelt es sich um den Wohnbauförderungsbeitrag (WBF), den Familienlastenausgleichsfonds (FLAF), die Kommunalsteuer (KommSt) und die Wirtschaftskammer-Umlage 2 (Zuschlag zum Dienstgeberbeitrag "DZ"). Bei diesen Kosten stellt sich die Frage, warum sie überhaupt in Form von Lohnnebenkosten finanziert werden, also vom Faktor Arbeit abhängen. Es ist nicht nachvollziehbar, warum es bei den nicht-arbeitnehmerbezogenen Lohnnebenkosten keine Finanzierung durch die Gemeinschaft der Steuerzahler:innen gibt. Es ist beispielsweise nicht verständlich, warum Selbständige, Bauern und Pensionisten keine Beiträge zur Wohnbauförderung leisten müssen, Arbeitnehmer:innen jedoch schon. Und das, obwohl z.B. die Pensionist:innen von zahlreichen Abgabeverpflichtungen befreit sind und damit gegenüber Arbeitnehmer:innen ohnehin im Vorteil sind. Es erscheint jedem selbstverständlich, dass die unterschiedlichsten Kosten von Schulen über das Budget und damit von allen getragen werden sollen. Gleichzeitig muss die Schulbuchaktion aber nur von einem Teil der Bevölkerung gezahlt werden. Die Wirtschaftskammer auf Basis der Arbeitnehmerlöhne zu finanzieren, ist eine Absurdität an sich, die jedem anständigen Arbeitnehmervertreter das Geimpfte aufgehen lassen müsste. Nicht-arbeitnehmerbezogen LNK gehören daher gestrichen, gekürzt oder gänzlich über das Budget (Steuern) finanziert, um den Faktor Arbeit zu entlasten.

Arbeitnehmerbezogen Lohnnebenkosten:

Dabei handelt es sich um die Sozialversicherung (Krankenversicherung, Unfallversicherung, Arbeitslosenversicherung, Pensionsversicherung), die betriebliche Mitarbeitervorsorge sowie den Beitrag zum Insolvenzentgeltfonds, also Versicherungsleistungen für die Arbeitnehmer:innen. Hier wollen wir das Leistungsniveau für die Arbeitnehmer:innen halten, gleichzeitig aber in einzelnen Punkten Effizienzfragen stellen. Anpassungsspielraum besteht hier bei den AUVA-Beiträgen, die angesichts stetig zurückgehender Arbeitsunfälle zu hoch sind (die Beiträge wurden zwar gesenkt, tragen aber bei Weitem nicht der aktuellen Arbeitsrealität Rechnung). Die Unfallversicherung im öffentlichen Dienst ist mit 0,47% deutlich niedriger als die 1,1% bei Arbeitnehmer:innen in der Wirtschaft. Auch durch Reformschritte in der Arbeitslosenversicherung, die hierzulande mehr als doppelt so teuer ist wie in Deutschland und fast drei mal so teuer wie in der Schweiz, sind zusätzliche Entlastungen des Faktors Arbeit möglich.

Wer zahlt also die Lohnnebenkosten:

Jede:r Unternehmer:in kalkuliert die Personalkosten immer inklusive den anfallenden Lohnnebenkosten und richtet die Preispolitik bezüglich seiner Güter und Dienstleistungen auch so aus. Die Arbeitgeber bzw. Unternehmer:innen führen die Zahlungen ab, die Konsument:innen – und dadurch auch die Arbeitnehmer:innen – tragen die Abgabenlast in Form von höheren Preisen. Außerdem sind Arbeitgeber bei hohen Lohnnebenkosten bei den Kollektivvertragsverhandlungen unnachgiebiger, weil sie eben bei ihren Kalkulationen der Personalkosten die Lohnnebenkosten immer inkludieren. Selbstverständlich rechnet sich ein Arbeitgeber vor der Einstellung neuer Arbeitskräfte aus, welche Kosten insgesamt anfallen. Er wird sich nur dann dafür entscheiden, wenn es sich wirtschaftlich rechnet. Die Lohnnebenkosten sind also Teil des gesamten „Keils“ zwischen Nettogehalt, der auf das Konto des Arbeitnehmer:innens überwiesen wird, und den anfallenden Arbeitskosten, wie es etwa der Thinktank der Industrienationen, die OECD, darstellt. Eine Senkung der Lohnnebenkosten wäre im Rahmen von KV-Verhandlungen somit ein wichtiges Argument für Arbeitnehmer:innen gewesen, sich durch eine solche Entlastung nachhaltig mehr Netto für ihre Arbeit zu sichern. In welchen Fällen Steuern überwälzt werden und in welchen das nicht passiert hängt von der Marktmacht der Unternehmen und den Preiselastizitäten ab.

Der NEOS-Entlastungsvorschlag:

Zwei konkrete Beispiele:

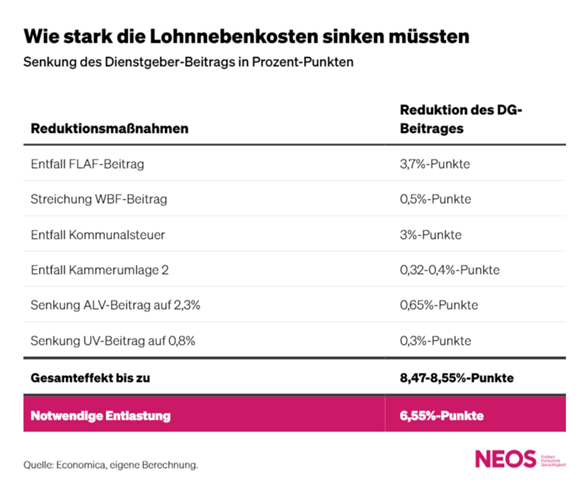

- Die Beschäftigten in der Metallbranche verdienen im Durchschnitt etwa 3.670 Euro brutto pro Monat. Das entspricht etwa 66.377 Euro an jährlichen Arbeitskosten, was nach Steuern und Abzügen zu einem Nettoverdienst von 35.286 Euro pro Jahr führt. Wenn die Lohnnebenkosten um 6,55 Prozentpunkte gesenkt würden, würde dies in diesem Fall sofort zusätzliche 3.688 Euro freisetzen. Dadurch hätten die Arbeitnehmer:innen einen Verhandlungsspielraum in Höhe eines 15. Gehalts, ohne die Gesamtarbeitskosten der Arbeitgeber zu erhöhen.

- Eine Senkung der Lohnnebenkosten um ein Drittel würde für ein Unternehmen bedeuten, für alle Angestellten mit einem Bruttogehalt von 3.000 Euro etwa 300 Euro an finanziellem Spielraum frei zu haben. Es kann den Bruttolohn also von 3.000 auf 3.300 erhöhen - um zehn Prozent. Der Nettolohn würde entsprechend von ca. 2.150 auf ca. 2.320 Euro steigen, also immerhin um sieben Prozent.

Inwiefern wird durch die Senkung der LNK nach NEOS Vorschlag in das Gehalt von Arbeitnehmer:innen eingegriffen?

Gar nicht. Wie der Name schon sagt, sind Lohnnebenkosten nicht Teil des Lohns der Arbeitnehmer:innen, vielmehr werden diese auf Basis des vereinbarten Lohns berechnet. Die Kosten kommen also für den Arbeitgeber sozusagen dazu. Der NEOS Vorschlag zielt darauf ab, durch Senkung des Arbeitgeberbeitrags Entlastungsspielräume zu schaffen. Niemand fordert, dass durch ein Gesetz in privatrechtliche Lohnvereinbarungen zwischen Arbeitgeber:innen und Arbeitnehmer:innen eingegriffen werden soll. Am Beispiel des Familienlastenausgleichsfonds (FLAF) zeigt sich gut, dass es sich hierbei um zusätzliche Kosten handelt, die auf Basis der Gehaltsvereinbarungen berechnet werden. § 41 Familienlastenausgleichsgesetz 1967 regelt den Dienstgeberbeitrag und hält klar fest, dass dieser von der Summe der Arbeitslöhne zu berechnen ist (Abs. 2) - also nicht Teil davon ist. Das Gesetz regelt auch eindeutig, was nicht zur Beitragsgrundlage des Dienstgeberanteils zum FLAF gehört - wie beispielsweise Ruhe- und Versorgungsbezüge (z.B. Pensionsabfindungen und begünstigte Bezüge im Rahmen von Sozialplänen), gesetzliche und freiwillige Abfertigungen (Abfertigungssystem „alt“), steuerfreie Bezüge (Abs. 3), usw. Die Behauptungen von ÖGB-Chef Katzian sind somit nachweisbar falsch - durch eine Senkung der Lohnnebenkosten wären die Gehälter der Arbeitnehmer:innen nicht negativ betroffen - ganz im Gegenteil.

Inwiefern wären bei einer Senkungen der Lohnnebenkosten das 13. und 14. Monatsgehalt davon betroffen?

Beim 13. und 14. Monatsgehalt handelt es sich um sog. "sonstige Bezüge" und nicht um Lohnnebenkosten. Urlaubs- und Weihnachtsgeld unterliegen einer begünstigte Besteuerung, sie sind aber weder Teil der arbeitgeber- noch der arbeitnehmerbezogenen Lohnnebenkosten. Eine Senkung hätte somit selbstverständlich keinen Einfluss auf Gehaltbestandteile - und daher auch nicht auf das 13. oder 14. Monatsgehalts.

Entfall FLAF-Beitrag: Warum soll dieser Posten nicht mehr enthalten sein? Wie sollen die Leistungen daraus sonst finanziert werden?

Wie andere Kosten im Sinne der Allgemeinheit sollen auch diese von allen gestemmt und nicht nur über den Faktor Arbeit finanziert werden. Der FLAF wurde 1967 eingeführt, um die Familienbeihilfe zu finanzieren. Heute macht die Familienbeihilfe aber nur mehr 52 Prozent der FLAF-Auszahlungen aus (1990 waren es noch 73 Prozent). Es ist also naheliegend, den FLAF (und somit die Unternehmen) von familienfremden Leistungen zu befreien (z.B. Fahrtbeihilfen, Freifahrten, Schulbücher, etc.). Stattdessen sollten diese Leistungen direkt aus dem Budget finanziert werden und zwar konkret durch eine Umschichtung aus anderen Ausgabenbereichen oder Effizienzsteigerungen und Einsparungen bei der öffentlichen Verwaltung.

Kommunalsteuer: Wollen NEOS den Gemeinden das Geld wegnehmen?

Es geht natürlich nicht darum, den Investitionsspielraum der Gemeinden zu kappen. Selbstverständlich brauchen wir starke Gemeinden - vor allem beim Ausbau von Kindergärten. Das aktuelle System ist aber ungerecht. Da Wohn- und Arbeitsort immer seltener übereinstimmen, macht es keinen Sinn, die Kommunalsteuer von der Lohnsumme abhängig zu machen. Gemeinden mit hoher Bevölkerung und wenigen Arbeitsplätzen sind Verlierer dieses Systems. Wir wollen den Kommunen durch eine eigene Finanzierungsbasis über eine reformierte Grundsteuer oder Aufschläge auf die Lohn- und Einkommenssteuer mehr Autonomie und Gestaltungsspielraum geben, insbesondere auch gegenüber den Ländern: Dazu gehört auch eine Abschaffung der unsäglichen Landesumlage, mit denen die Länder den Gemeinden zusätzlich Mittel abziehen. Das würde letztlich dazu führen, dass ein gewisser Wettbewerb zwischen den Gemeinden entsteht und stärkere Anreize bestehen, effizient zu arbeiten.

Wenn Wohnraum in Österreich knapp ist, warum wollen NEOS dann den WBF-Beitrag streichen?

Die Mittel aus

WBF-Beiträgen sind nicht zweckgewidmet, so werden nur 37% der Einnahmen

aus der Wohnbauförderung tatsächlich für Wohnbau verwendet, wie

das IIBW errechnet hat. Das Aufkommen aus dem WBF-Beitrag hat sich

zwischen 2000 und 2019 fast verdoppelt, die Ausgaben für die

Wohnbauförderung sind aber um 15 Prozent gesunken. Hier reden wir

über keine kleinen Beträge, allein im Jahr 2021 betrug das Aufkommen

an Wohnbauförderungsbeiträgen 1,23 Mrd. Euro (im Jahr 2010 noch 811

Mio. EUR). Zudem gilt auch hier: Da Wohn- und Arbeitsort oft nicht

übereinstimmen, gibt es keinen sachlichen Grund, den WBF-Beitrag von der

Lohnsumme abhängig zu machen.

Ein allfälliger Rest an WBF-Geldern, also die 37% wären aus dem

allgemeinen Steueraufkommen zu finanzieren, was bei den sprudelnden

Staatseinnahmen leicht möglich ist.

Führt die Senkung des UV-Beitrags nicht automatisch zu Leistungskürzungen?

Beitragssenkungen sind hier auch ganz ohne Leistungskürzungen möglich. Die Zahl der Arbeitsunfälle sinkt seit Jahren, die Rücklagen und Überschüsse der AUVA wachsen hingegen kräftig. Im öffentlichen Dienst beträgt der Unfallversicherungsbeitrag auch lediglich 0,47%, während er bei Arbeitnehmer:innen in der Privatwirtschaft mit 1,1% deutlich höher liegt. Auch der öffentliche Dienst kennt körperlich fordernde und unfallgeneigte Tätigkeiten (z.B. Polizei, Justizwache). Eine Senkung des UV-Beitrags auf 0,8% würde diese Ungleichbehandlung zumindest abmindern, die modernen Arbeitsrealitäten stärker abbilden und ganz ohne jede Leistungskürzung für Arbeitnehmer:innen eine nachhaltige Entlastung herbeiführen.

Senkung der Beiträge zur Arbeitslosenversicherung: Ist eine Senkung der Beiträge nicht mit einer Verschlechterung des Leistungen verbunden?

Das österreichische Arbeitslosensystem ist leider sehr ineffizient ausgestaltet. Einsparungen würden also nicht unbedingt weniger Leistungen bedeuten. Die Reform der Arbeitslosenversicherung ist bedauerlicherweise Ende 2022 gescheitert. Allein ein Blick über den Tellerrand zeigt, wie leicht Einsparungen möglich sein sollten. Die Beiträge zur Arbeitslosenversicherung liegen in Österreich bei 5,9%, in Deutschland bei 2,6% vom Brutto, jeweils hälftig aufgeteilt auf Arbeitgeber und Arbeitnehmer:innen. Die Gründe dafür, dass die Arbeitslosenversicherung in Österreich dermaßen hoch ist, sind vielfältig.

Dazu zählt sicher der

Umstand, dass Österreich das einzige Land in der EU ist, das Leistungen

aus der Arbeitslosenversicherung ohne zeitliche Begrenzung gewährt. Der

Rechnungshof fordert seit langer Zeit, die beiden Systeme Notstandshilfe und

Sozialhilfe/Mindestsicherung bei längerer Bezugsdauer zu einem gemeinsamen

System der sozialen Absicherung zusammenzuführen. Es ist bürokratisch

nicht sinnvoll, die Notstandshilfebezieher nach ihrem Kontakt mit dem AMS

über Jahre hinweg zur Bezirksverwaltungsbehörde zu schicken, um dann

auf Mindestsicherung aufzustocken. Das bedeutet letztlich, dass sich zwei

Behörden um die soziale Absicherung einer Person kümmern müssen.

Das ist offensichtlich kein effizienter Einsatz von Steuermitteln. Die

Arbeitslosenversicherung ist eine Versicherung und keine Sozialhilfe, weshalb

die Betreuung und die damit verbundenen Kosten ab einem gewissen Zeitpunkt in

die Sozialhilfe übergehen sollten. Dort gibt es dann nach drei Jahren

einen Regress und das Einkommen des Partners/der Partnerin wird ebenfalls

angerechnet. Bundesminister Kocher rechnete in einer parlamentarischen Anfragebeantwortung

an NEOS (14789/AB) die Kosteneinsparungen vor: 793 Millionen Euro könnten

pro Jahr in der Arbeitslosenversicherung eingespart werden, wenn Personen in

die Mindestsicherung überführt würden.

Die vom Rechnungshof ebenfalls mehrfach kritisierte

Bildungskarenz gehört auf die Zielgruppen eingeschränkt, die sie

tatsächlich brauchen. Derzeit kaufen wir mit dem Geld aus der ALV im

Wesentlichen gut qualifizierte junge Arbeitskräfte aus dem Arbeitsmarkt

hinaus. Außerdem nutzen verstärkt junge Mütter die Bildungskarenz,

um zu Hause auf Kosten des AMS ihre Elternkarenz zu verlängern.

In Zeiten des Arbeitskräftemangels ist auch die

sehr teure Altersteilzeit zu überprüfen, das gilt insbesondere

für die geblockte Altersteilzeit, die erst 2029 ausläuft.

Werden (nicht-arbeitnehmerbezogen) LNK-Senkungen an Arbeitnehmer:innen weitergegeben?

Lohnnebenkostensenkungen könnten von Arbeitgebern auf zwei Varianten an Arbeitnehmer:innen weitergegeben werden:

- Die Arbeitgeber sind bei Lohnverhandlungen nachgiebiger.

- Die Arbeitgeber senken die Preise.

Beide Fälle hängen von der jeweiligen Marktmacht bzw. Konkurrenz des Unternehmens und den Preiselastizitäten der jeweiligen Güter und Dienstleistungen ab. Die Preiselastizität beschreibt die relative Nachfrage- bzw. Angebotsänderung nach einer 1%igen Preissenkung (bzw. -anhebung). Je elastischer die Nachfrage und je unelastischer das Angebot, desto eher werden Unternehmen (nicht-arbeitnehmerbezogen) Lohnnebenkostensenkungen weitergeben.

Eines ist aber klar: Eine nicht-arbeitnehmerbezogen Lohnnebenkostensenkung hätte während den Kollektivvertragsverhandlungen der letzten Monate viel Druck aus den zähen Verhandlungen genommen. Gerade in dieser Phase wären Arbeitgeber eher dazu gewillt gewesen, nicht-arbeitnehmerbezogen Lohnnebenkostensenkungen weiterzugeben. Angesichts der hohen KV-Abschlüsse ist eine nachhaltige Entlastung des Faktors Arbeit und damit des gesamten Wirtschaftsstandorts Österreich jetzt umso wichtiger.

Die unterfertigten Abgeordneten stellen daher folgenden

ENTSCHLIESSUNGSANTRAG

Der Nationalrat wolle beschließen:

"Die Bundesregierung, insbesondere der Bundesminister für Arbeit und Wirtschaft, wird aufgefordert, schnellstmöglich eine Regierungsvorlage, die eine schrittweise Senkung der zu hohen Lohnnebenkosten um ein Drittel vorsieht, vorzulegen."

In formeller Hinsicht wird die Zuweisung an den Ausschuss für Wirtschaft‚ Industrie und Energie vorgeschlagen.