Erläuterungen

I. Allgemeiner Teil

Hauptgesichtspunkte des Entwurfs:

Zu Artikel 1 (ORF-Gesetz):

Der Österreichische Rundfunk (ORF) als größtes Medienunternehmen des Landes ist auf Grund seines gesetzlichen Auftrags zu einer objektiven und vielfältigen Information sowie einem breiten Programmangebot auf allen technischen Verbreitungswegen verpflichtet.

Seit der letzten umfassenden gesetzlichen Anpassung der Rahmenbedingungen für den ORF (BGBl. I Nr. 50/2010) ist mehr als ein Jahrzehnt vergangen, ein Jahrzehnt, in dem sich die Medienmärkte rasant verändert haben. Global operierende digitale Plattformen ziehen immer mehr Werbeerlöse und Publikum an sich, mit massiven ökonomischen Folgen für traditionelle Medien, auch in Österreich.

Für die Sicherstellung einer unabhängigen und pluralistischen Medienlandschaft in Österreich hat die Bundesregierung daher zusätzliche Unterstützungsmaßnahmen für österreichische Medienunternehmen gesetzt. Für private Medienakteure im Print- und Online-Bereich wie im Rundfunkbereich sind durch höhere Dotierung bestehender Förderschienen und durch Schaffung neuer Anreizsysteme wesentliche Maßnahmen gesetzt worden, um sowohl den digitalen Transformationsprozess zu unterstützen als auch den Qualitätsjournalismus bzw. journalistische Arbeitsplätze nachhaltig abzusichern.

Mit dem vorliegenden Entwurf werden nunmehr auch die entsprechenden Anpassungen der Rahmenbedingungen für den öffentlich-rechtlichen Rundfunk vorgelegt, um den öffentlich-rechtlichen Auftrag an das digitale Zeitalter anzupassen bei gleichzeitiger Berücksichtigung der privaten Medien und der europarechtlichen Rahmenbedingungen. Gleichzeitig war bei der Umgestaltung besonders auf die Festigung des dualen Mediensystems und damit einhergehende Stärkung des Medienstandorts Bedacht zu nehmen. Um den ORF für die Zukunft konkurrenzfähig zu erhalten, wird der besondere Auftrag für die Online-Angebote des ORF (§ 4e ORF-G) adaptiert. Beispielhaft zählen dazu der Entfall der Sieben-Tage-Bereitstellungsfrist von Sendungen auf der ORF-Plattform, die Ermöglichung von Online-only-Inhalten, von Online-first-Inhalten und die Bereitstellung eines speziell für die Zielgruppe der unmündig Minderjährigen produzierten linearen Online-Angebots. Mit diesen gesetzlichen Anpassungen soll der ORF im Wettbewerb mit großen, nicht-linearen Anbietern von audiovisuellen Inhalten als wichtige österreichische Stimme konkurrenzfähig bleiben. Zugleich wird mit dem Entwurf klargestellt, dass sich das öffentlich-rechtliche Programmangebot im Online-Bereich von jenem der privaten Medienunternehmen zu unterscheiden hat. Im Entwurf finden sich daher Maßnahmen, mit denen sichergestellt wird, dass der nationale Wettbewerb durch die neu geschaffenen Möglichkeiten des ORF im Online-Bereich nicht unverhältnismäßig verzerrt wird.

Auch die Kooperation des ORF mit privaten Hörfunk- und Fernsehveranstaltern wird – wie im Regierungsprogramm gefordert (vgl. „Aus Verantwortung für Österreich. Regierungsprogramm 2020 – 2024, S.41: „Notwendig ist die gesetzliche Verankerung der stärkeren Zusammenarbeit zwischen ORF und Privaten“) – geregelt: So hat der ORF auf seiner Online-Plattform – wenn das von den privaten Hörfunk- und Fernsehveranstaltern gewünscht wird – auch Programme dieser Veranstalter – gegen entsprechende Kostenerstattung – bereitzustellen; überdies können private Fernsehveranstalter aktuelle ORF-Sendungen ausschnittsweise verwenden und vom ORF ausgewählte und produzierte Sendungen aus den Bereichen Dokumentation, Reportage und Fiktion, deren Erstausstrahlung mindestens sieben Jahre zurückliegt, in ihrem linearen Fernsehangebot verbreiten.

In Folge des Erkenntnisses des Verfassungsgerichtshofes (VfGH) vom 30. Juni 2022, G 226/2021-12 – wird – wie zu Artikel 2 noch weiter ausgeführt – die Finanzierung des ORF nachhaltig neu geregelt. Im Entwurf wird daher der § 31 ORF-G, in dem bisher die Festlegung des Programmentgelts normiert wird, entsprechend angepasst. Ausgehend vom bisherigen System – basierend auf den Vorgaben der Europäischen Kommission, wonach der Beihilfenbetrag auf jenes Ausmaß zu begrenzen ist, das zur Finanzierung der beauftragten Tätigkeit erforderlich ist („Verbot der Überkompensation“) – werden die Modalitäten der Festlegung sowie die Höhe des ORF-Beitrags (anstelle des bisherigen Programmentgelts) geregelt.

Im Hinblick auf die Entscheidung K(2009) 8113 im Beihilfenverfahren E 2/2008 wird der vorliegende Entwurf der Europäischen Kommission zur Kenntnis gebracht.

Zu Artikel 2 (ORF-Beitrags-Gesetz 2024):

Die Finanzierung des Österreichischen Rundfunks („ORF“) muss aufgrund der Aufhebung maßgeblicher Bestimmungen des ORF-Gesetzes über die Verpflichtung zur Entrichtung des bisherigen „Programmentgelts“ durch den Verfassungsgerichtshof unter Beachtung rundfunkverfassungsrechtlicher Vorgaben neu geregelt werden.

Der Verfassungsgerichtshof hat mit Erkenntnis vom 30. Juni 2022, G 226/2021-12, die Wortfolge „jedenfalls aber dann, wenn der Rundfunkteilnehmer (§ 2 Abs. 1 RGG) an seinem Standort mit den Programmen des Österreichischen Rundfunks gemäß § 3 Abs. 1 terrestrisch (analog oder DVB-T) versorgt wird. Der Beginn und das Ende der Pflicht zur Entrichtung des Programmentgeltes sowie die Befreiung von dieser Pflicht richten sich nach den für die Rundfunkgebühren geltenden bundesgesetzlichen Vorschriften“ in § 31 Abs. 10 des Bundesgesetzes über den Österreichischen Rundfunk (ORF-G), BGBl. Nr. 379/1984, idF BGBl. I Nr. 126/2011 sowie § 31 Abs. 17 und § 31 Abs. 18 ORF-G idF BGBl. I Nr. 50/2010 mit Ablauf des 31. Dezember 2023 als verfassungswidrig aufgehoben.

In seinem Erkenntnis stellt der Verfassungsgerichtshof klar, dass den Bundesgesetzgeber nach dem Bundesverfassungsgesetz vom 10. Juli 1974 über die Sicherung der Unabhängigkeit des Rundfunks (BVG Rundfunk), BGBl. Nr. 396/1974, die Pflicht trifft, die Finanzierung des öffentlich-rechtlichen Rundfunks „zur Wahrnehmung seiner besonderen demokratischen und kulturellen Aufgabe (in der Terminologie des ORF-Gesetzes: seines ‚öffentlich-rechtlichen Auftrags‘)“ zu gewährleisten.

Eine bestimmte Form der Finanzierung sieht das BVG Rundfunk dabei nach Ansicht des VfGH nicht vor, sodass der Gesetzgeber bei der Ausgestaltung der Finanzierung des öffentlich-rechtlichen Rundfunks einen Gestaltungsspielraum hat. Der VfGH hob in seinem Erkenntnis jedoch hervor, dass die Verpflichtung aller potentiellen Nutzerinnen und Nutzer der Programme des öffentlich-rechtlichen Rundfunks, zu seiner Finanzierung beizutragen, „auch einen die Unabhängigkeit des öffentlich-rechtlichen Rundfunks mit sichernden Aspekt“ hat. Entsprechende Unabhängigkeitsgarantien des öffentlich-rechtlichen Rundfunks sind verfassungsrechtlich im BVG Rundfunk verankert.

Bei einem teilhabeorientierten Finanzierungssystem ist es nach Ansicht des VfGH wesentlich, dass „grundsätzlich alle, die Rundfunk iSd BVG Rundfunk potentiell empfangen und damit über Rundfunk am öffentlichen Diskurs […] teilhaben können, in die gesetzliche Finanzierung des ORF einbezogen werden, und nicht eine wesentliche Gruppe aus Gründen der Nutzung eines bestimmten, nach dem Stand der Technik gängigen Verbreitungsweges ausgenommen wird.“ Der VfGH betonte affirmativ, dass der Gesetzgeber in Wahrnehmung seiner Finanzierungsverantwortung für den ORF im Hinblick auf die Vorgaben des BVG Rundfunk nicht ein für die Rundfunkordnung insgesamt wesentliches Nutzungsverhalten (nämlich den Konsum der Programme des ORF über das Internet) von dieser Finanzierungsverpflichtung ausnehmen darf, „weil er damit die Finanzierungslast bei grundsätzlich vergleichbarer Teilhabemöglichkeit im Lichte der Funktion des öffentlich-rechtlichen Rundfunks […] maßgeblich ungleich verteilt.“

Es ist daher unter Beachtung dieser Vorgaben des VfGH eine Neuregelung der Finanzierung des Österreichischen Rundfunks erforderlich. Dabei konnte auch berücksichtigt werden, dass der VfGH betont hat, der Gesetzgeber könne – solange eine den Vorgaben des BVG Rundfunk insgesamt entsprechende Finanzierung des ORF gewährleistet ist – grundsätzlich bei der Abgrenzung der Personen, die er für eine entsprechend staatlich garantierte Finanzierung des öffentlich-rechtlichen Rundfunks heranzieht, „etwa auch typisieren, Mehrfachnutzungen berücksichtigen, auf Aspekte der Verwaltungsökonomie Bedacht nehmen oder Differenzierungen aus sozial- und rundfunkpolitischen Zielsetzungen vornehmen“.

Die Rundfunkgebühren für Radio- und Fernseh-Empfangseinrichtungen – an deren Einhebung der Kunstförderungsbeitrag, die Landesabgaben und das Programmentgelt des ORF derzeit anknüpfen – sollen entfallen. Künftig wird in einem teilhabeorientierten Finanzierungssystem ein Beitrag zur Finanzierung der Nettokosten zur Erfüllung des öffentlich-rechtlichen Auftrages des ORF eingehoben, der vom durch den VfGH in seinem oben zitierten Erkenntnis näher umschriebenen Personenkreis zu entrichten ist, um im Sinne der Überlegungen des VfGH die Finanzierungslast bei grundsätzlich vergleichbarer Teilhabemöglichkeit gleich zu verteilen. Der Kunstförderungsbeitrag soll als Bundesabgabe entfallen, stattdessen sollen entsprechende finanzielle Mittel künftig im Bundesfinanzgesetz für die Kunst- und Kulturförderung bereitgestellt werden. Den Landesgesetzgebern soll wie bisher die Möglichkeit offenstehen, von den Gegenständen, an die die Beitragspflicht anknüpft, Abgaben zu erheben. Die Erhebung des ORF-Beitrages und der damit wie bisher verbundenen Landesabgaben soll im Vergleich zum Rundfunkgebührengesetz deutlich vereinfacht und effizienter werden.

Der Entwurf orientiert sich am Modell des Rundfunkbeitrags nach dem deutschen Rundfunkbeitragsstaatsvertrag (RBStV).

Der Entwurf geht dabei von folgenden Grundsätzen aus:

1. Die Finanzierung des ORF durch staatlich garantierte Finanzmittel (VfGH 30.06.2022, G 226/2021) im Hinblick auf den ihm gesetzlich übertragenen öffentlich-rechtlichen Auftrag erfolgt – statt bisher durch ein Programmentgelt – künftig durch den ORF-Beitrag.

2. Der ORF-Beitrag ist als Geldleistungsverpflichtung, die ihre Kompetenzgrundlage in Art. 10 Abs. 1 Z 9 B-VG hat, konzipiert. Die Höhe des ORF-Beitrags wird weiterhin nach § 31 ORF-Gesetz (ORF-G), BGBl. Nr. 379/1984, in der durch die Entscheidung der Europäischen Kommission vom 28.10.2009 im Verfahren Staatliche Beihilfe E 2/2008 (ex CP 163/2004 und CP 227/2005) – Finanzierung des ORF geprägten Systematik in der Fassung des Bundesgesetzes BGBl. I Nr. 50/2010 festgesetzt. Das ORF-Beitrags-Gesetz 2024 regelt die Voraussetzungen und die Erhebung des ORF-Beitrags sowie die Befreiung von der Beitragspflicht.

3. In Anlehnung an das deutsche Modell knüpft die Erhebung des ORF-Beitrags einerseits an den im Zentralen Melderegister eingetragenen Hauptwohnsitz („Beitragspflicht im privaten Bereich“) bzw. andererseits an das Vorliegen einer Steuerschuld nach dem Kommunalsteuergesetz 1993 („Beitragspflicht im betrieblichen Bereich“) an. Dem Begriff der Rundfunkempfangseinrichtungen im Sinne des § 2 Abs. 1 RGG kommt keine Bedeutung mehr zu, sodass im Sinne des zitierten VfGH Erkenntnisses „grundsätzlich alle, die Rundfunk iSd BVG Rundfunk potentiell empfangen und damit über Rundfunk am öffentlichen Diskurs […] teilhaben können,“ in die gesetzliche Finanzierung des ORF einbezogen werden, soweit nicht spezifische Ausnahme- oder Befreiungstatbestände zur Anwendung kommen.

4. Im privaten Bereich besteht die Beitragspflicht – wie nach der bisher geltenden Rechtslage – auch dann nur einmal, wenn an einer Adresse mehrere Personen mit Hauptwohnsitz eingetragen sind. Im betrieblichen Bereich ist eine Staffelung vorgesehen, um dem verfassungsrechtlichen Sachlichkeitsgebot zu entsprechen.

5. Die Befreiungstatbestände und das Verfahren über Befreiungsanträge der Anlage zum Fernmeldegebührengesetz (Fernmeldegebührenordnung) sind für Anträge bis 31. Dezember 2025 weiterhin anzuwenden und treten mit Ablauf des 31. Dezember 2025 außer Kraft. Die Befreiungstatbestände und das Verfahren über Befreiungsanträge, die für Anträge ab dem 1. Jänner 2026 gelten sollen, werden vereinfacht und sind direkt im ORF-Beitrags-Gesetz 2024 geregelt.

6. Der derzeit mit der Einhebung der Rundfunkgebühren und damit zusammenhängenden Abgaben und Entgelte betraute Rechtsträger, die GIS Gebühren Info Service GmbH, bleibt bestehen und setzt ihre Tätigkeit auf neuer Rechtsgrundlage fort. Die GIS Gebühren Info Service GmbH wird umbenannt in ORF-Beitrags Service GmbH (im Folgenden: die „Gesellschaft“) und wird die der neuen Aufgabe entsprechenden Vorbereitungsarbeiten und organisatorischen Vorkehrungen treffen müssen. Die Erhebung des ORF-Beitrags durch ein beliehenes Unternehmen, das mit dem Vollzug des gesamten Erhebungsvorgangs betraut ist, soll ein kostengünstiges und effizientes Beitragsmanagement gewährleisten.

7. Das Allgemeine Verwaltungsverfahrensrecht (AVG) ist weiterhin anzuwenden.

8. Die gesetzlich angeordnete Übermittlung von Melde- und Kommunalsteuerdaten an die Gesellschaft soll es dieser ermöglichen, alle Beitragsschuldner mit geringem administrativen Aufwand und, soweit wie möglich, automatisiert erfassen zu können. In Verfahren über Befreiungsanträge soll die Gesellschaft Abfragen aus der Transparenzdatenbank vornehmen können, um Befreiungsanträge rasch und effizient zu erledigen.

9. Durch Übergangsregelungen soll sichergestellt werden, dass der administrative Aufwand beim Übergang vom RGG auf das ORF-Beitrags-Gesetz 2024 sowohl bei den Rechtsunterworfenen als auch bei der Gesellschaft möglichst gering gehalten wird.

10. Datenschutzrechtliche Bestimmungen gewährleisten, dass die datenschutzrechtliche Rollenverteilung geklärt ist, die Bestimmungen der DSGVO und des Datenschutzgesetzes – DSG eingehalten werden und unter anderem nicht mehr benötigte Daten gelöscht werden.

Zu Artikel 3 (Aufhebung des Rundfunkgebührengesetzes):

Anlässlich des ORF-Beitrags-Gesetzes 2024, das die Voraussetzungen und die Erhebung des ORF-Beitrags vollumfänglich neu regelt, kann das derzeit geltende Rundfunkgebührengesetz außer Kraft treten.

Zu Artikel 4 (Änderung der Fernmeldegebührenordnung):

Die Fernmeldegebührenordnung ist anlässlich des neuen ORF-Beitrags-Gesetzes anzupassen. Zudem sollen die in der Fernmeldegebührenordnung geregelten Befreiungstatbestände um jenen der Lehrlinge, die in einem Lehrverhältnis nach § 1 des Berufsausbildungsgesetzes stehen, erweitert werden.

Zu Artikel 5 (Aufhebung des Fernmeldegebührengesetzes):

Da die ab 1. Jänner 2026 maßgeblichen Tatbestände der Beitragsbefreiung sowie das diesbezügliche Verfahren direkt im neuen ORF-Beitrags-Gesetz 2024 geregelt werden, kann das Fernmeldegebührengesetz mit 1. Jänner 2026 außer Kraft treten.

Zu Artikel 6 (Änderung des Fernsprechentgeltzuschussgesetzes):

Die Änderungen im Fernsprechentgeltzuschussgesetz ergeben sich anlässlich der Änderungen im RGG und der Fernmeldegebührenordnung.

Zu Artikel 7 (Änderung des Finanzausgleichgesetzes 2027):

Mit der Novelle zum Finanzausgleichsgesetz werden die sich aus der Umstellung der ORF-Finanzierung ergebenden Anpassungen umgesetzt:

- Die bisherige Ermächtigung der Länder für die Erhebung von Landes(Gemeinde)abgaben auf Rundfunkempfangseinrichtungen wird durch eine Ermächtigung auf die Erhebung von Abgaben auf Wohnsitze und Betriebsstätten im Sinne des ORF-Beitrags-Gesetzes 2024 ersetzt.

- Der Ersatz des Vorsteuerabzuges durch eine Kompensation an den ORF wird durch einen Vorwegabzug bei der Umsatzsteuer finanzausgleichsrechtlich neutralisiert.

Zu Artikel 8 bis 10 (Änderung des KommAustria-Gesetzes, des Kommunikationsplattformen-Gesetzes und des Fernseh-Exklusivrechtegesetzes):

Alle Änderungen resultieren aus der Änderung der Begrifflichkeiten („ORF-Beitrag“ statt „Programmentgelt“) und der Aufhebung des Rundfunkgebührengesetzes.

Zu Art. 11 (Aufhebung des Kunstförderungsbeitragsgesetzes 1981) und Art. 12 (Änderung des Künstler-Sozialversicherungsfondsgesetzes):

Im Zuge der geplanten Umstellung der bisherigen Finanzierung des ORF durch eine Entkoppelung von Rundfunkempfang und Rundfunkgebühren im Sinne einer Ausgestaltung als Haushaltsabgabe soll der bisher im Kunstförderungsbeitragsgesetz 1981 geregelte Kunstförderungsbeitrag als Bundesabgabe entfallen und entsprechende finanzielle Mittel im jeweiligen Bundesfinanzgesetz für die Kunst- und Kulturförderung bereitgestellt werden. Die ebenfalls im Kunstförderungsbeitragsgesetz 1981 verankerten Regelungen betreffend die Bundesabgaben zur Finanzierung der Aufgaben des Künstler-Sozialversicherungsfonds sollen direkt in das Künstler-Sozialversicherungsfondsgesetz übernommen werden, sodass das Kunstförderungsbeitragsgesetz 1981 entfallen kann.

Der Kunstförderungsbeitrag stellt wichtige Mittel für die Förderung der österreichischen Kunst und Kultur bereit und trägt damit zur Verbesserung der Rahmenbedingungen für die finanzielle und organisatorische Förderung des künstlerischen Schaffens bei. Er fließt zum größten Teil in die Förderprogramme des für Kunst und Kultur zuständigen Bundesministeriums. Der Entfall des Kunstförderungsbeitrages führt zu keiner Mittelreduktion in der „Untergliederung 32: Kunst und Kultur“, da seitens des Bundesministeriums für Finanzen im Rahmen der Bundesfinanzgesetze und des jeweiligen Bundesfinanzrahmengesetzes Budgetmittel in vergleichbarer Höhe (durchschnittlich jährlich 12 Millionen Euro auf Basis der Werte 2010 bis 2022) zur Verfügung gestellt werden.

Der Künstler-Sozialversicherungsfonds wurde mit dem Künstler-Sozialversicherungsfondsgesetz, BGBl. I Nr. 131/2000, errichtet, um für alle selbstständig erwerbstätigen Künstlerinnen und Künstler innerhalb einer bestimmten Einkommensbandbreite die Beiträge in die gesetzliche Sozialversicherung durch Zuschüsse (Beitragszuschüsse) zu fördern und für die notwendigen Mittel hierzu aufzukommen.

Zur Finanzierung des Aufwands des Fonds für diese Beitragszuschüsse wurde mit BGBl. I Nr. 132/2000 im Kunstförderungsbeitragsgesetz die betreffende Grundlage für einerseits eine Abgabe für Betreiber einer Kabelrundfunkanlage und andererseits eine Gerätabgabe verankert. Diese Regelungen sollen nun im Künstler-Sozialversicherungsfondsgesetz selbst verankert werden. Die betreffenden gesetzlichen Bestimmungen werden daher vom Kunstförderungsbeitragsgesetz 1981 in das Künstler-Sozialversicherungsfondsgesetz übernommen und darin die Systematik der geltenden Abgabenpflicht fortgeführt.

Kompetenzgrundlagen:

Die Zuständigkeit des Bundes zur Erlassung dieses Bundesgesetzes beruht auf den Kompetenztatbeständen gemäß Art. 10 Abs. 1 Z 9 B-VG („Post- und Fernmeldewesen“) und Art. I Abs. 2 des Bundesverfassungsgesetzes über die Sicherung der Unabhängigkeit des Rundfunks, BGBl. Nr. 396/1974, Art. 10 Abs. 1 Z 4 und 5 B-VG („Bundesfinanzen, insbesondere öffentliche Abgaben, die ausschließlich oder teilweise für den Bund einzuheben sind“) sowie § 13 Abs. 1 B-VG („Abgabenwesen“) und auf §§ 7 und 8 F-VG 1948.

Hinsichtlich des Kunstförderungsbeitragsgesetzes 1981 und des Künstler-Sozialversicherungsfondsgesetzes ergibt sich die Kompetenz des Bundes aus Art. 10 Abs. 1 Z 4 B-VG („Bundesfinanzen“) und aus den §§ 3 ff F-VG 1948 („Abgabenwesen“) und hinsichtlich des Künstler-Sozialversicherungsfondsgesetzes aus Art. 10 Abs. 1 Z 13 B-VG („Stiftungs- und Fondswesen“).

II. Besonderer Teil

Zu Art. 1 (Änderung des ORF-Gesetzes)

Zu § 1a Z 12 bis 15:

Der Begriff der „Nachrichtensendung“ findet sich bereits wiederholt im ORF-G und hat bislang insbesondere bei der Frage, welche Art von Sendungen gesponsert werden oder Produktplatzierung enthalten dürfen, in der Spruchpraxis zum Werberecht eine bedeutende Rolle gespielt. Aus dieser – auch im Einklang mit dem unionsrechtlich geprägten Verständnis nach der Audiovisuelle Mediendienste-Richtlinie stehenden – Spruchpraxis resultiert, dass darunter nicht jedwede Form der Berichterstattung über tatsächlich Geschehenes zu subsumieren ist, sondern nur jene Nachrichten und Sendungen, bei denen ein „erhöhtes Schutzbedürfnis“ besteht, dass „jeder Einfluss auf die öffentliche Meinungsbildung in sensiblen Feldern wie zB Politik durch werbetreibende Dritte von vorneherein ausgeschlossen ist“ (vgl. dazu im Detail Kogler/Traimer/Truppe, Österreichische Rundfunkgesetze4, 218ff). Exakt dieses Verständnis ist nunmehr auch für die Änderungen im Hinblick auf die Bereitstellungsdauer beim Abrufdienst (vgl. § 4e Abs. 4 bis 6) zugrundezulegen. Es ist daher aus legistischer Sicht erforderlich, den so geprägten Begriffsinhalt in Z 5a auch zur Klarstellung in einer eigenen Ziffer zu bestimmen. Während der Begriff „Nachrichten“ die allgemeine inhaltliche Beschreibung darstellt, handelt es sich bei der Nachrichtensendung um die elektronische Erscheinungsform dieses Inhalts, die sich schon nach allgemeinem Sprachgebrauch aus mehreren verschiedenen „Beiträgen“ verschiedener nachrichtenmäßig dargestellter Ereignisse oder Vorkommnisse zusammensetzt. Nach diesem allgemeinen Verständnis handelt es sich folglich bei monothematischen Sendungen nicht um derartige „Nachrichtensendungen“, sondern allenfalls um eine Sendung zur politischen Information. Die Begriffsbestimmung schließt es nicht aus, dass auch wissenschaftliche Ereignisse Gegenstand einer Nachrichtensendung sind.

Die Ergänzungen der Z 12 bis 15 dienen der Erläuterung der in der Werbe- und Marktetingfachsprache nahezu ausschließlich in Englisch verwendeten Begriffe. Unter den Begriff„Ad Impression“ fällt Displaywerbung (zB Banner) und auch Audio- und Video-Werbespots, die in Onlineangebote (Streaming und On Demand) integriert werden und dazu zählen folglich als Beispiele für Audio- und Videospots auch Pre-, Mid- und Post-Roll-Spots.

Die Einfügung der den Begriffsbestimmungen in einer Arbeitsunterlage der Kommissionsdienststellen (Leitfaden zur Anwendung der Vorschriften der Europäischen Union über staatliche Beihilfen) nachgebildeten Definition von „Überkompensation“ dient der Klarstellung des in § 31 Abs. 10a von der Regulierungsbehörde bei der Beurteilung der Darstellungen über die Nettokosten zu prüfenden Kriteriums.

Zu § 2 Abs. 1:

Die Ergänzung in Z 2 ist zur Verdeutlichung, welche Tätigkeitsfelder im Rahmen des dem ORF Erlaubten („Zulässigen“) liegen, erforderlich. Die Regelung wird um einen Verweis auf den Versorgungsauftrag ergänzt, in dem abweichend vom grundsätzlichen Verbot weiterer online verfügbarer Programme ausdrücklich anderes geregelt werden kann. In dieser Hinsicht ist auch auf Darstellungen zu § 3 Abs. 5 Z 2 und § 4e Abs. 8 zu verweisen. Da es sich beim von der Regulierungsbehörde mit Bescheid vom 15. Februar 2023 auf der Grundlage des Erkenntnisses des VwGH Ro 2020/03/0005 vom 5. Oktober 2021 genehmigten Angebot von Ö3 Visual um kein „eigenständiges“ Radioprogramm handelt, sondern dieses Angebot ohne das dadurch ergänzte Radioprogramm schon denklogisch gar nicht möglich ist, ist dieses Programm von der Beschränkung im Unternehmensgegenstand und im Versorgungsauftrag nicht erfasst.

Mit der neuen Z 5 wird der Unternehmensgegenstand, das heißt der dem ORF und seinen Tochtergesellschaften grundsätzlich erlaubte Tätigkeitsbereich, erweitert. Mit dieser Ergänzung wird die Vorsorge getroffen, dass der ORF auf seiner Online-Plattform auch die Programme privater Hörfunkveranstalter transportieren darf (vgl. dazu auch die idente Ergänzung im Versorgungsauftrag zur Klarstellung, dass der ORF dazu auch verpflichtet ist). Gleiches gilt für die neue Z 6 im Hinblick auf die Fernsehprogramme. Aus dieser „Ermächtigung“ (und der damit korrespondierenden Verpflichtung in § 3) lässt sich andererseits kein Verbot ableiten, dass ORF-Inhalte auch auf Plattformen privater Medienunternehmen zu finden sind.

Zu § 3 Abs. 4a und 5 und § 3a:

Die Einfügung von „Tausch“ bringt schon nach dem Wortlaut deutlich zum Ausdruck, dass nur jener Fall erfasst ist, bei dem ein Element, das seinem Inhalt nach als kommerzielle Kommunikation (vgl. die Definition in § 1a Z 6 ORF-G) zu beurteilen ist, gegen eine anderes als kommerzielle Kommunikation zu qualifizierendes Element ausgetauscht wird, nicht aber ein redaktioneller Teil ausgetauscht oder eingefügt werden kann und darf. Mit der Erweiterung der Z 2 in Abs. 5 wird in Verbindung mit der Anpassung des Unternehmensgegenstands und der Ergänzung des Katalogs in § 4e Abs. 1 deutlich gemacht, dass die Möglichkeit im Online-Bereich, lineare Inhalte, dh. „Programme“ zu gestalten, abschließend geregelt ist. Das nun neu zum Versorgungsauftrag zu zählende aber nur online zu verbreitende Fernsehprogramm wird schon im an sich sonst technischen „Versorgungsauftrag“ dahingehend inhaltlich determiniert, als es sich auf die Zielgruppe der bis 14-Jährigen zu beziehen hat. Die weiteren inhaltlichen Vorgaben finden sich in § 4e Abs. 8.

Die Regelungen der Z 3 und 4 verwirklichen gemeinsam mit § 31d die Idee der Kooperation zwischen ORF und privaten Hörfunk- und Fernsehveranstaltern (vgl. das Regierungsprogramm „Aus Verantwortung für Österreich. Regierungsprogramm 2020 – 2024, S.41: „Notwendig ist die gesetzliche Verankerung der stärkeren Zusammenarbeit zwischen ORF und Privaten“).

Anders als in Z 3 für Radioprogramme (und nicht für einzelne Sendungen) Privater wird der diesbezügliche Auftrag – um die Verpflichtung des ORF nicht ausufern zu lassen – bei den Fernsehprogrammen von Veranstaltern nach dem AMD-G (dh. solchen mit einer Zulassung oder Anzeige) zunächst auf Vollprogramme eingeschränkt (vgl. die Definition in § 2 Z 38 AMD-G: Programm „mit vielfältigen Inhalten, in welchem insbesondere Information, Bildung und Unterhaltung einen wesentlichen Teil des Gesamtprogramms bilden;“). Als weitere inhaltliche, ebenfalls mit Bedachtnahme auf den Umfang der „Transport“-Verpflichtung des ORF formulierte Komponente gilt für die linearen Inhalte, dass diese auf das österreichische Publikum ausgerichtet sein müssen (vgl. das ähnliche inhaltliche Kriterium in § 20 und § 60 AMD-G). Soweit es sich um die Bereitstellung einzelner Sendungen der vorstehend beschriebenen Programme privater Veranstalter handelt, besteht die Verpflichtung (auf Nachfrage, vgl. dazu gleich nachfolgend) nur insoweit, als es sich bei den zu transportierenden Inhalten um solche von näher determinierter Relevanz für Österreich handelt. Negativ formuliert geht es bei dieser Bestimmung nicht darum, den ORF dazu zu verhalten, bloße Unterhaltungssendungen Privater auf seiner Plattform „auszuspielen“. Im Vordergrund der Regelung steht nämlich die Stärkung des von österreichischen Inhalten geprägten Angebots.

Die Regelung in §. 3a normiert die Bedingungen für die Bereitstellung der Inhalte Privater auf der ORF-Plattform. Der ORF muss hier, wie schon in § 2 Abs. 4 mit dem Gleichbehandlungsgebot aufgetragen, nach sachlichen Kriterien vorgehen, d.h. er darf die von diesen Veranstaltern bereitgestellten Inhalte – etwa im Hinblick auf ihre Auffindbarkeit – nicht auf unsachliche Weise diskriminieren. Das Erfordernis „angemessener Bedingungen“ beinhaltet einerseits die Vorgabe, dass der ORF den privaten Kooperationspartner nicht mit Konditionen belasten darf, die den Zugang zur Plattform erschweren könnten und andererseits die Einschränkung, dass auch der private Anbieter keine unangemessenen – nämlich im Vergleich zu den Bedingungen für die Darstellung der Angebote des ORF und der Inhalte anderer Privater unsachlichen und erhöhten – Forderungen an den ORF bei der Präsentation der Inhalte auf der Plattform stellen darf. Voraussetzung für die Bereitstellung ist eine Nachfrage des betreffenden Veranstalters (der ORF ist nicht von sich aus gehalten, die Programme aller potentiell in Frage kommenden Veranstalter auf seiner Plattform „auszuspielen“) und der Ersatz der dem ORF mit der Aufnahme und Darstellung entstehenden marktüblichen und fairen Kosten.

Zu betonen ist in diesem Zusammenhang, dass die Übernahme der (technischen) Bereitstellung der privaten Programme keine inhaltliche Verantwortung des ORF begründet, sodass diese Programme und ihre Inhalte weiterhin ausschließlich nach den jeweiligen rechtlichen Grundlagen des PrR-G und des AMD-G zu beurteilen und zu „regulieren“ sind. Auch insbesondere in urheberrechtlicher oder medienrechtlicher Hinsicht bewirkt die Bereitstellung der Inhalte der anderen Veranstalter (nach dem PrR-G und dem AMD-G) nicht die Verantwortlichkeit des ORF für diese Inhalte, sondern diese verbleibt vollumfänglich bei den privaten Veranstaltern. Die Umsetzung dieser Ergänzung des „technischen“ Versorgungsauftrags ist nicht von einer Änderung oder Genehmigung eines Angebotskonzepts abhängig, sondern kann unmittelbar aufgrund der gesetzlichen Anordnung veranlasst werden. Um auch für die Nutzerinnen und Nutzern der Inhalte dieser Plattform deutlich zu machen, von wem die Inhalte stammen ist in Abs. 2 eine entsprechende (auch im Interesse der privaten Veranstalter zur Identifikation ihrer Inhalte gelegene) Kennzeichnung vorgesehen.

Der neu eingefügte Auftrag begründet für den ORF auch im Bereich der audiovisuellen Inhalte nicht die Eigenschaft eines den Regelungen nach dem 9b. Abschnitt des AMD (§§ 54c ff leg.cit.) unterliegenden Video-Sharing-Plattform-Anbieters. Die vorliegende Konstruktion unterscheidet sich vielmehr in ihren rechtlichen Bedingungen und Auswirkungen zunächst schon dahingehend, dass sie anders als bei der Video-Sharing-Plattform eine dem ORF im Rahmen des Versorgungsauftrags aufgetragene Verpflichtung schafft, die Inhalte zu verbreiten. Ein weiterer essentieller Unterschied liegt darin, dass nicht jede/r beliebige Dritte nach eigenem Belieben wie bei einer Video-Sharing-Plattform Zugang zu der ORF-Plattform hat, sondern nur eine bestimmte Kategorie an Veranstaltern, nämlich die nach dem PrR-G und dem AMD-G der Rechtsaufsicht der Regulierungsbehörde KommAustria unterliegenden Veranstalter, deren rechtliche inhaltliche Verantwortung wie oben bereits dargetan in vollem Umfang aufrechterhalten wird. Insofern bedarf es daher – anders als bei Video-Sharing-Plattformen – keiner gesonderten Anwendung wie etwa von § 54d AMD-G über verbotene und schädliche Inhalte, weil sich diese inhaltlichen Anforderungen schon für die Erstverbreitung durch die betreffenden audiovisuellen Mediendiensteanbieter aus dem 7. Abschnitt des AMD-G ergeben (vgl. in diesem Sinne ErwG 3 der Richtlinie 2018/1808, wonach diesfalls die redaktionelle dh. inhaltliche Verantwortung ausschließlich bei diesen Mediendiensteanbietern liegt). Schließlich besteht auch anders als auf Video-Sharing-Plattformen keine unbeschränkte Wahlfreiheit der den Bestimmungen des AMD-G unterliegenden Veranstalter, welche Programme und Sendungen sie über die ORF-Plattform verbreiten können: Vielmehr werden die Inhalte, denen dieser erleichterte Zugang zugutekommen sollen im Vorhinein näher in § 3 Abs. 3 Z 6 determiniert. Unter Berücksichtigung dieser Überlegungen stellt folglich diese Bereitstellungsplattform keine den für private Video-Sharing-Plattformen geltenden Regelungen zu unterwerfende Plattform dar, zumal sie nicht „um das gleiche Publikum“ wie die darauf verbreiteten audiovisuellen Mediendienste und auch nicht „um die gleichen Einnahmen konkurriert (Hervorhebung nicht im Original)“ (vgl. ErwG 4 der Richtlinie 2018/1808), sondern eine zusätzliche Verbreitungsmöglichkeit für diese audiovisuellen Dienste schafft, (auch) um deren Bekanntheit zu steigern. Die Einfügung stellt auch nicht die von der Regulierungsbehörde in der Vergangenheit unbeanstandet gelassenen Teilnahmemöglichkeiten an anderen österreichischen Plattformen in Frage (vgl dazu zB ergänzend auch die jüngst zusätzlich auch von der Bundeswettbewerbsbehörde genehmigte Audiostreamingplattform).

Im Hinblick auf die Frage der Prüfung und Eingrenzung sowie Durchsetzung des Rechts auf Zugänglichmachung wurde im Begutachtungsverfahren sowohl von der Regulierungsbehörde als auch von den durch die Regelung begünstigten Veranstaltern die Einfügung einer Bestimmung zur Möglichkeit der Befassung der Regulierungsbehörde angeregt. Die dementsprechende Anordnung in Abs. 3 nimmt Anleihe bei § 5 Abs. 7 FERG, verzichtet aber auf ein Schlichtungsverfahren. Bei der Beurteilung der Voraussetzungen hat die Behörde die in Abs. 1 genannten angemessenen Bedingungen zu prüfen.

Zu § 4 Abs. 1:

Mit dieser Änderung des „Auslagerungsverbots“ wird (vgl zur gesetzgeberischen Motivation die RV 611 BlgNR, XXIV. GP zum Schlusssatz in § 4 Abs. 1) Vorsorge getroffen, dass der ORF mit dem Online-Programm für unmündige Minderjährige nicht entbunden wird, in seinen anderen (terrestrisch verbreiteten) Fernsehprogrammen eine ausgewogenes und vielfältiges Angebot im Einklang mit den in § 4 normierten Zielen bereitzustellen.

Zu § 4 Abs. 8, § 21 Abs. 1 und §§ 33 sowie 34:

Die Änderungen in den Begrifflichkeiten tragen der Neuordnung des Redaktionsstatutes des ORF im Jahr 2022 und den damit einhergehenden sprachlichen Anpassungen Rechnung, ua weil nach dem jüngsten Gleichstellungsbericht auch fast 55 % der Beschäftigten in der Programmdirektion Frauen sind.

Zu § 4b:

Die Änderungen in § 4b Abs. 1 und 2 bewirken, dass der ORF jedenfalls verpflichtet ist, das betreffende Sport-Spartenprogramm zu veranstalten und für eine Einstellung nicht (mehr) ins Treffen führen könnte, dass die Veranstaltung des Programms über Satellit wirtschaftlich nicht tragbar ist (so derzeit die Textierung in Abs. 1 iVm Abs. 2). Durch die Änderung in der Textierung von Abs. 2 wird nämlich deutlich gemacht, dass der Aspekt der „Tragbarkeit“ zukünftig nur mehr für die Frage eine Rolle spielt, ob die Ausstrahlung über Satellit wirtschaftlich tragbar ist. Gelangt der ORF nach sachlicher Analyse zur Auffassung, dass diese nicht mehr der Fall ist, so muss er das lineare Angebot jedenfalls online verfügbar machen. Da es sich bei der Bereitstellung des inhaltlichen Sendungsspektrums um die Erfüllung des bereits seit 2010 existierenden zwingenden gesetzlichen Auftrags handelt, bedarf die allfällige aus wirtschaftlichen Gründen beabsichtigte Umstellung der Verbreitung über Satellit auf ein lineares Online-Angebot keiner Auftragsvorprüfung.

Zu § 4e:

Die Regelungen in § 4e betreffen, was schon die Erl zur RV 611 BlgNR, XXIV. GP zur dem Abschluss des Beihilfenverfahrens E 2/2008 mit der Entscheidung K(2009) 8113 dienenden Novelle BGBl. I Nr. 50/2010, betonen, einen ganz sensiblen Bereich der Ausgestaltung des wettbewerblichen Umfelds. Es muss dem ORF ein präziser und taxativ definierter Auftrag für Online-Angebote auferlegt sein, über dessen Rahmen nur im Wege des § 4f und damit, wenn die Voraussetzungen des § 6 erfüllt sind, einer Auftragsvorprüfung hinausgegangen werden kann. Es gilt weiterhin, dass dieser Online-Auftrag sicherstellen soll, dass der ORF seine wesentliche Informationsfunktion auch im Internet wahrnehmen, seine Radio- und Fernsehsendungen im Internet begleiten kann sowie über einen angemessenen Spielraum verfügt, von ihm ausgestrahlte Sendungen zukünftig aber auch nicht nur solche Sendungen zum Abruf im Internet bereit zu stellen. Die exakte Determinierung erfolgt aus wettbewerbsrechtlichen Überlegungen: Anders als im Bereich des klassischen Rundfunks, wo die zulässigen Hörfunk- und Fernsehprogramme vor dem Hintergrund des dualen Rundfunksystems zahlenmäßig beschränkt sind, existiert im Online-Bereich schon aus technischen Gründen keine quantitative Begrenzung des Angebots. Der zulässige Tätigkeitsbereich des ORF im Rahmen des öffentlich-rechtlichen Auftrags muss daher qualitativ bestimmt werden; dieses Ziel verfolgt weiterhin der nunmehr teilweise neugefasste vorgeschlagene § 4e. Die Ergänzung um den Verweis auf das online verbreitete Programm für die Zielgruppe der unmündigen Minderjährigen stellt klar, dass auch eine Sendungsbegleitung erfolgen kann und die ORF-TVthek auch die Sendungen dieses Programms umfassen darf.

Zu Abs. 1:

Zunächst wird als Ergebnis intensiver Verhandlungsrunden mit den Marktteilnehmern zur eindeutigen und abschließenden Festlegung, was der ORF in seinem öffentlich-rechtlichen Online-Auftrag tun muss und darf, der Katalog erweitert. Zukünftig soll es dem ORF auch möglich sein, Sendungen ausschließlich online anzubieten (Abs. 1 Z 5) und auch bestimmte Sendungen vorab online bereitzustellen (Abs. 1 Z 6). Die nähere inhaltliche Eingrenzung ist dazu in jeweils spezifisch für diese Möglichkeiten neu eingefügten Absätzen zu entnehmen. Aus dem Zusammenhalt von Abs. 1 Z 7 mit § 2 Abs. 1 Z 2 und § 3 Abs. 5 Z 2 ergibt sich, dass dem ORF im Online-Bereich nur die Bereitstellung eines (einzigen) linearen Fernsehprogramms gestattet ist, er aber nicht weitere lineare Radio- und Fernsehprogramme anbieten darf.

Zu Abs. 2:

Die neue Textierung verdeutlicht die ohnehin bereits geltenden Anforderungen im Hinblick auf die Hintanhaltung der „Zeitungsähnlichkeit“ (vgl. dazu daher schon die Erl. zur RV 611 BlgNR, XXIV. GP zu den Überlegungen, dass es sich um kein Angebot handeln darf, das „mit dem Online- Angebot von Tages- oder Wochenzeitungen oder Monatszeitschriften vergleichbar“ ist. Es können daher zum Verständnis dieser eine klarere Eingrenzung vornehmenden Regelungen auch die Überlegungen aus den vorstehend zitierten Gesetzesmaterialien herangezogen werden. Die Neufassung und Ergänzung des Abs. 2, die Einfügung des Abs. 2a (der einen Teil der bisher in Abs. 2 enthaltenen Vorgaben präzisiert und erweitert) und die Hinzufügung des Abs. 2b dienen dieser Verdeutlichung. In Abs. 2 wird durch die Aufnahme von Verhältniszahlen, die künftig für die Gewichtung zwischen Text- und audiovisuellen Beiträgen einzuhalten sind, für eine prononcierte Verschiebung zugunsten des Schwerpunkts auf den audiovisuellen Inhalten, gesorgt. Ausgangsbasis für die Beurteilung ist – wie der Gesetzestext schon ausführt – die Gesamtanzahl der in einer Kalenderwoche auf der Start- und Übersichtsseite des betreffenden Überblicksberichterstattungs-Online-Angebots vorzufindenden Beiträge (Text + Audiovisuell). Gleichzeitig wird die zulässige Höchstdauer der Bereitstellung derartiger Beiträge von bisher sieben auf nunmehr 14 Tage angehoben.

Zu betonen ist schon im gegebenen Zusammenhang im Hinblick auf die Differenzierung zwischen Textbeiträgen und audiovisuellen Beiträgen und das herzustellende Verhältnis (30:70) sowie zur Beschränkung der Anzahl der Textbeiträge, dass allfällige zur Herstellung der Barrierefreiheit hinzugefügte Texte nicht in die Berechnung einzubeziehen sind und ein audiovisueller Beitrag nicht zum Textbeitrag wird, weil er barrierefrei zugänglich gemacht wird.

Zu Abs. 2a:

Die Bestimmung normiert größtenteils (jedenfalls im Hinblick auf die Anforderungen zur Aufmachung und Gestaltung der Beiträge) schon bisher geltende (bisher in Abs. 2 vorzufindende) Vorgaben zum Verbot der Vergleichbarkeit (Ähnlichkeit) mit dem Angebot der oben bei Abs. 2 erwähnten Printbranche. Neu hinzugekommen ist zur Verdeutlichung des gesetzgeberischen Anliegens die an die Textierung im FERG angelehnte Formulierung über die nachrichtenmäßige Kurzberichterstattung und die Einschränkung auf die Vermittlung des wesentlichen Informationsgehalts. Hinzugekommen ist auch, dass neben der Gestaltung und Aufmachung auch explizit auf die „Anordnung“ (dh. die Systematik in der Darstellung auf der betreffenden Seite) der Beiträge für die Beurteilung der Ähnlichkeit abgestellt werden muss.

Zu Abs. 2b:

Die Neuregelung dient ebenfalls der Akzentuierung der Ausrichtung der Überblicksberichterstattung auf audiovisuelle Inhalte, indem die Begleitung mit einer Überschrift und einem auch inhaltlich näher eingegrenzten Textteil mit Maximallänge ermöglicht wird. Auch hier gilt, dass allfällige zur Herstellung der Barrierefreiheit hinzugefügte Texte nicht in die Berechnung einzubeziehen sind.

Zu Abs. 3:

Die Ergänzung stellt sicher, dass die sendungsbegleitenden Inhalte genauso lange verfügbar sein dürfen wie die jeweils begleitete Sendung. Durch die eindeutigen inhaltlichen Vorgaben für die Sendungsbegleitung wird weiterhin sichergestellt, dass es sich bei derartigen Inhalten keinesfalls um eigenständige, von der begleiteten konkreten Sendung losgelöste Angebote handeln darf und es auch untersagt ist, unter dem Titel der Sendungsbegleitung vertiefende Angebote aus spezifischen Bereichen zusätzlich bereitzustellen.

Zu Abs. 4:

Bisher betrug die gesetzlich vorgegebene Höchstdauer (abgesehen von der unbegrenzten Dauer für Archive und der kürzeren 24-stündigen Dauer für Premiumsport) sieben Tage. Die einzelnen, im Gesetz vorgenommenen Kategorisierungen hinsichtlich der nunmehr vorgesehenen Ausdehnung der Zeitspanne zur Bereitstellung zum Abruf ohne Speichermöglichkeit (ausgenommen Podcasts) für die vom ORF selbst oder in seinem Auftrag, sei es auch in Zusammenarbeit mit Dritten, hergestellten Sendungen bedürfen keiner zusätzlichen Erläuterung.

Zu Abs. 5 und 6:

Die beiden Regelungen beschreiben das Angebot, das der ORF – sowohl im Audiobereich als auch bei den audiovisuellen Inhalten – zukünftig „online only“ bereitstellen darf. Zum Schutz der Marktchancen der mit dem ORF in Konkurrenz stehenden anderen Anbieter sind mehrere zeitliche und inhaltliche Grenzen vorgesehen. So darf sich das Angebot nur auf bestimmte, besonders vom öffentlich-rechtlichen Qualitäts- und Bildungsauftrag geprägte Sendungskategorien beziehen und ist auch Anzahl und Dauer der so bereitgestellten Inhalte im Fall von Nachrichten und Sendungen der politischen Information mehrfach begrenzt. Wie sich aus der Textierung in Abs. 5 schon aus dem Wort „einzelne“ ergibt, handelt es sich bei einem Nachrichtenbeitrag um einen auf ein bestimmtes einziges Thema beschränkten Beitrag (eine einzelne Nachricht), während eine Nachrichtensendung schon nach dem allgemeinen Sprachgebrauch eine Zusammenstellung zumeist mehrerer verschiedener Beiträge über verschiedene Nachrichten umfasst. Aus dem Zusammenhalt mit § 5 ergibt sich, dass das diesbezügliche Angebot angesichts seiner Auswirkungen auf die sensible Wettbewerbssituation einer Auftragsvorprüfung zu unterziehen ist.

Zu Abs. 7:

Die Bestimmung beschreibt jenen Bereich, in dem der ORF sein Angebot „online first“ bereitstellen darf. Hinsichtlich des Verständnisses und Begriffsinhalts der einzelnen Sendungskategorien ist auf die Begriffsbestimmungen und den Zusammenhang mit den inhaltlichen Vorgaben in § 4 und 10 zu verweisen. Die Möglichkeit bezieht sich ausschließlich auf vom ORF selbst oder in seinem Auftrag hergestellte Sendungen. Die übrigen Vorgaben dieses Absatzes sind selbsterklärend.

Zu Abs. 8:

Diese Bestimmung enthält die inhaltlichen Determinanten für das entsprechende lineare Angebot. Schon aus der Zielgruppenvorgabe hinsichtlich der unmündigen Minderjährigen (im Versorgungsauftrag und in Abs. 1 Z 7) ergibt sich eine eindeutige Abgrenzung zum derzeit am österreichischen Markt verfügbaren Programmspektrum. Der Programmgestaltung wird weiters die Vorgabe gemacht, dass die Inhalte auch puncto Gestaltung und Aufbereitung auf die verschiedenen Altersklassen angepasst, dh. altersadäquat gestaltet sein müssen. Der Begriff „qualitativ hochstehend“ ist dem ORF schon aus § 4 Abs. 4 ORF-G vertraut, während sich die Vorgabe der Vielfältigkeit (vgl. dazu schon § 4 Abs. 2) auch auf die verschiedenen Sendungskategorien bezieht; schon mit dieser Formulierung ist daher ein auf Unterhaltung fokussiertes Programm ausgeschlossen. Zusätzlich sollen sich gerade Sendungen dieses Programms in den in Abs. 8 genannten Bereichen als auch pädagogisch qualifiziertes Angebot auch an Unterhaltung präsentieren. Dem öffentlich-rechtlichen Profil entsprechend ist hier auch an § 4 Abs. 3 zu erinnern sowie an die inhaltlichen Grundsätze in § 10. Schon in § 18 Abs. 1 erster Satz ist angeordnet, dass die Regelungen dieses Bundesgesetzes (und damit auch die auf kommerzielle Kommunikation bezogenen Bestimmungen insbesondere der §§ 13 bis 17) uneingeschränkt auf die Online-Angebote Anwendung finden. Folglich ist im Programm nach Abs. 8 auch Produktplatzierung unzulässig, sodass zum weitergehenderen Schutz vor Beeinflussung – wie schon in § 16 Abs. 2 zweiter Satz geregelt – auch das Verbot der kostenlosen Bereitstellung von Waren und Dienstleistungen zur Einbeziehung in die Sendung zu ergänzen war.

Zu Abs. 9:

Die Änderung bewirkt, dass das „online first“ Angebot (Abs. 7) und das online verbreitete, auf die Zielgruppe der unmündigen Minderjährigen (0 bis 14 Jahre) gerichtete Fernsehangebot (Abs. 4c) keiner Auftragsvorprüfung bedürfen, sie aber erst nach Erstellung eines Angebotskonzepts bereitgestellt werden dürfen. Auch in diesem Fall wird folglich auf das etablierte und erprobte, der Beihilfenentscheidung der Europäischen Kommission zugrundeliegende System zurückgegriffen.

So wie bisher hat dieser Absatz klarstellende Funktion, dass (nunmehr) für die auf Grundlage und im Rahmen von § 4e Abs. 2 bis 4 und Abs. 7 und 8 erbrachten Angebote die Verpflichtung zur Auftragsvorprüfung (§ 6a) wegen ihrer präzisen Abgrenzung nicht gilt. Um die entsprechenden Angebote aber wie schon im Jahr 2010 den rechtlichen Vorgaben der Europäischen Kommission entsprechend näher zu determinieren und – insbesondere auch den Mitbewerbern des ORF – vorhersehbar zu machen, sieht Abs. 9 die verpflichtende Erstellung eines Angebotskonzepts gemäß § 5a vor der Erbringung (und, wie sich aus § 5a Abs. 2 ergibt, auch bei jeder nicht bloß geringfügigen Angebotsänderung) vor. Der Inhalt dieser Angebotsbeschreibung ergibt sich aus § 5a Abs. 1. Erneut kann zum Verständnis dieses nun schon mehr als 10 Jahre erprobten und reibungslos funktionierenden Systems auf die Erl zur RV 611 BlgNR, XXIV. GP verwiesen werden. Die Notwendigkeit der Auftragsvorprüfung für die Angebote nach Abs. 5 und 6 wurde bereits bei den darauf bezogenen Erläuterungen oben festgehalten.

Zu § 4f:

Mit § 4f Abs. 1 letzter Satz wird klargestellt, dass über § 4e hinausgehende Online-Angebote, die einen wirksamen Beitrag zur Erfüllung des öffentlich-rechtlichen Kernauftrags (§ 4) leisten, abgesehen von der Entrichtung des ORF-Beitrags nur mehr kostenlos bereitgestellt werden dürfen. Die Regelung findet ab dem in § 49 geregelten Inkrafttreten auf alle Aktivitäten Anwendung.

Die Änderung in Z 28 greift den von einer Reihe von Institutionen, die sich auch dem Engagement für soziale Anliegen widmen, unterbreiteten Vorschlag auf, dem ORF die Möglichkeit einzuräumen, technische Applikationen und Anwendungen zu entwickeln und zu gestalten, die den barrierefreien Zugang zu den audiovisuellen Inhalten des ORF ermöglichen, unterstützen und erleichtern. Die Ergänzung schafft keine Möglichkeit, ein neues Inhaltsangebot bereitzustellen, sondern bezieht sich auf die Bereitstellung eines Zusatzdienstes, mit dem der barrierefreie Konsum bereits erstellter Inhalte verbessert wird. Dabei ist etwa an Apps zu denken, mit denen Sprache (in Audio und Video) in Text umgewandelt werden kann, um am Smart-Phone Untertitel bereitzustellen

Zu § 5 Abs. 2:

Mit dieser Änderung bei den Bestimmungen zur Barrierefreiheit wird einer Anregung der Regulierungsbehörde Rechnung getragen, dass der Online-Kinderkanal unter dem Aspekt der Barrierefreiheit in die Aufzählung in § 5 Abs. 2 aufzunehmen wäre.

Zu § 7a:

Durch die Neugestaltung des Finanzierungssystems in Entsprechung mit den vom VfGH formulierten Anforderungen (vgl. den Allgemeinen Teil) geht mit der Einführung einer alle Österreicherinnen und Österreicher gleichermaßen treffenden Beitragspflicht ein erhöhtes Informationsbedürfnis der Öffentlichkeit an den Aktivitäten des ORF und insbesondere an der Verwendung der dem ORF auf diese Weise zukommenden finanziellen Mittel einher. Dieses Interesse besteht unabhängig von der Tatsache, dass durch das in § 31 ORF-G vorgesehene, unionsrechtlich zwingende zu prüfende Nettokostenprinzip eine Überkompensation des ORF ausgeschlossen ist.

Die vorliegende Bestimmung dient dem Zweck, der Öffentlichkeit eine gründlichere Antwort auf die für die Wahrnehmung in der Öffentlichkeit durch die Umstellung in der Finanzierung sensibler gewordene Frage der Verwendung der Mittel zu geben, als dies bislang mit der Darstellung des Einzel- und Konzernabschlusses (samt Bilanz und Gewinn- und Verlustrechnung) in Kombination mit dem in § 7 geregelten Jahresbericht und den sonstigen Veröffentlichungsverpflichtungen nach dem ORF-G bewerkstelligt wird.

Zu Abs. 2:

Dieser Absatz beschreibt den von den Transparenzregelungen der folgenden Absätze 3 bis 6 erfassten Personenkreis und schließt im Sinne einer umfassenden Herangehensweise auch die freien Dienstnehmerinnen und Dienstnehmer ein.

Zu Abs. 3:

Die Regelung trägt ähnlich wie – aber vertiefender als – der regelmäßige Bericht des Rechnungshofes über „Durchschnittliche Einkommen und zusätzliche Leistungen für Pensionen der öffentlichen Wirtschaft des Bundes“ (zuletzt für 2019 und 2020, Reihe Einkommen 2021/1; vgl. darin die Darstellungen zum ORF und seinen einzelnen Tochtergesellschaften insbes. auf den Seiten 211 ff. und 299 ff.) zur umfassenderen Darstellung der „Einkommenssituation“ im Konzern ORF bei. Die Regelung soll dem Interesse der Öffentlichkeit an der Information, wie viele Einkommen in welcher Höhe mit ihren ORF-Beiträgen mitfinanziert werden, Rechnung tragen und in verhältnismäßiger Weise durch die Zusammenfassung in Einkommensgruppen die auch für die Beurteilung der Sachgerechtigkeit des Einsatzes der Mittel erforderliche Transparenz gewährleisten.

Zu Abs. 4:

Auch Abs. 4 ergänzt ebenfalls, wie schon bei der Bestimmung in Abs. 3 ausgeführt, die aus dem Bericht des Rechnungshofes zu beziehende Information über in der öffentlichen Wahrnehmung als hohe Einkommen empfundene Bezüge. Der Anordnung dieses Absatzes liegt folglich besonders die Überlegung zugrunde, dass die Öffentlichkeit bei einem von ihr direkt über den ORF-Beitrag mitfinanzierten Unternehmen eine besonders hohe Erwartungshaltung hat, dass mit den eingesetzten Mitteln auf allen Ebenen und hierbei insbesondere auch bei den Einkommen der mit der Besorgung der Aufgaben betrauten Personen sparsam, wirtschaftlich und zweckmäßig umgegangen wird. Diese direkte Beitragsfinanzierung unterscheidet den ORF – selbstverständlich abgesehen von seinem öffentlich-rechtlichen Auftrag und seiner verfassungsrechtlich garantierten Unabhängigkeit – von anderen „Unternehmen“ im weiteren Zusammenhang der öffentlichen Wirtschaft des Bundes. Gerade weil eine unmittelbare Einflussnahme auf die Gebarung des öffentlich-rechtlichen Mediendiensteanbieters verfassungsrechtlich unter allen Umständen ausgeschlossen ist, ist es daher andererseits gerechtfertigt, ab einer qualifizierten Einkommenshöhe stärkere Transparenz im Verständnis einer Rechtfertigung des sorgsamen Umgangs mit den Beiträgen der Konsumentinnen und Konsumenten zu gewährleisten. Die insofern dem Transparenzbericht grundgelegte Intention liegt daher darin, die Beitragszahlerinnen und -zahler darüber zu informieren, wohin die finanziellen Mittel fließen. Auch auf diese Weise soll ergänzend zum Ziel beigetragen werden, eine sparsame und sachgerechte Verwendung zu gewährleisten. Im Hinblick auf die vorliegende Regelung ist ergänzend auch darauf hinzuweisen, dass es im europäischen Kontext keineswegs ungewöhnlich ist, ab einer bestimmten Einkommenshöhe eine Offenlegung sicherzustellen. In dieser Hinsicht kann etwa auf das Beispiel der BBC (vgl. den Bericht „100 Years of Our BBC“, BBC Group Annual Report and Accounts auf Seite 90 ff., abrufbar unter https://downloads.bbc.co.uk/aboutthebbc/reports/annualreport/ara-2021-22.pdf#page=6, zuletzt abgerufen am 27.4.2023) oder etwa auch das Beispiel der RAI unter (der zuletzt am 27. April 2023 abgerufenen URL) https://shorturl.at/pzHU4 (mit einer Offenlegung ab 200 000 Euro) verwiesen werden.

In diesem Sinn weisen auch die Corporate Governance Berichte „öffentlicher“ Unternehmen in Österreich (vgl. etwa zur ÖBB Holding AG die URL https://konzern.oebb.at/dam/jcr:dde18651-dccf-4408-b63b-8cb7e26ab011/OEBB_CGB2021.pdf, zuletzt abgerufen am 27.4.2023) oder der RTR-GmbH (https://www.rtr.at/rtr/wer_wir_sind/Aufsichtsrat/Corporate_Governance_Berichte/Corporate_Governance_Bericht_der_RTR-GmbH_fuer_das_Jahr_2020.pdf, zuletzt abgerufen am 27.4.2023) die Gehälter der namentlich genannten Vorstandsmitglieder bzw. Geschäftsführer aus.

Aus den soeben dargelegten Gründen erscheint der durch die vorliegende Regelung bewirkte Eingriff in die Rechte Einzelner daher trotz der in VfSlg. 17.065/2003 vertretenen Auffassung des Verfassungsgerichtshofes gerechtfertigt.

Zusätzlich soll für diese Personen auch die Offenlegung der Einkünfte aus Nebenbeschäftigungen erfolgen. Nebenbeschäftigung ist jede Beschäftigung, die die betreffende Person außerhalb ihres Beschäftigungsverhältnisses beim ORF oder bei einer seiner Tochtergesellschaften ausübt. Das Wissen um den Umfang von und insbes. das Einkommen aus Nebenbeschäftigungen der Personen mit höheren Gehältern gibt der Öffentlichkeit auch die Möglichkeit, sich eine Meinung darüber zu bilden, inwieweit auf der Ebene der mit der Besorgung der Aufgaben des öffentlich-rechtlichen Auftrags betrauten Personen den Anforderungen in § 10 Abs. 6 Rechnung getragen wird. Diese noch vom ORF-Weisenrat im Jahr 2001 anlässlich der Novelle BGBl. I Nr. 83/2001 formulierte Bestimmung erklärt es auch zur „Pflicht“ der Mitarbeiterinnen und Mitarbeiter, nicht nur von Staats- und Parteieneinfluss unabhängig zu sein, sondern setzt auch die Unabhängigkeit von anderen Medien und von wirtschaftlichen Lobbys voraus. Insofern erscheint es nicht unvertretbar, aus dem Umfang der Einkünfte aus Nebenbeschäftigungen im Verhältnis zum Einkommen beim ORF auf potentielle Abhängigkeitsverhältnisse gegenüber Dritten zu schließen.

Zu den Abs. 5 und 6:

Diese Anordnungen folgen in der Struktur und in den einzelnen an Wertgrenzen orientierten Kategorien dem Vorbild in § 6 Abs. 4 und 5 Unvereinbarkeits- und Transparenz-Gesetz. Die Regelungen beziehen sich auf die Darstellung der Einkünfte aus Nebenbeschäftigungen und soll gegliedert nach und im unmittelbaren darstellerischen Zusammenhang mit den (Informationen über die) in Abs. 3 angeführten Personengruppen den Ausweis der Nebenbeschäftigung umfassen. Auf diesem Weg wird im Sinne der Verhältnismäßigkeit der Regelung gewährleistet, dass keine weiteren als die in der Darstellung nach Abs. 3 anzugebenden Einkommensdaten auf einzelne Personen zurückgeführt werden können.

Zu Abs. 7 und 8:

Hinter den diesbezüglichen beiden Regelungen steht das Interesse der Öffentlichkeit, sich jedenfalls auch über die generell zur Anwendung gelangenden Gehaltstabellen und Zulagensysteme (je nach Verwendungsgruppe) ein Bild machen zu können. Gleichzeitig dient die Darstellung der Aufklärung darüber, welche Tätigkeiten mit welcher Einstufung in Verbindung zu bringen sind. Diese Form der Präsentation unterscheidet sich nicht prinzipiell von der Darstellungsweise, wie sie für die im öffentlichen Dienst stehenden Bediensteten jederzeit zugänglich (gesammelt etwa für den Bundesdienst unter https://oeffentlicherdienst.gv.at/personalmanagement/arbeitsplatz-und-besoldung/basisinformationen-besoldung-im-bundesdienst/) zur Verfügung stehen. Da im ORF verschiedene freie Betriebsvereinbarungen und Kollektivverträge zur Anwendung kommen, war auf diese Tatsache bei der Formulierung der Vorgabe Bedacht zu nehmen. Die Regelung erstreckt sich – ohne damit zum Ausdruck bringen zu wollen, dass die Tätigkeit in den niedrigeren Verwendungsgruppen für den Erfolg und die Unternehmen von geringerer Bedeutung wären – auf die höchsten vier Verwendungsgruppen.

Zu Abs. 9:

Ähnlich wie bisher soll der ORF zu Veranschaulichung und auch zur Bewusstseinsbildung in der Öffentlichkeit, welche Beliebtheitswerte seine Angebote aufweisen, die Reichweiten darstellen. Anders als nach der bisher geltenden Rechtslage wird neben den einzelnen Programmen dabei auch ausdrücklich das Online-Angebot (auch durch den Begriff der „Nutzung“) erfasst, sodass unter der Bedingung der Erhebung nach wissenschaftlichen Methoden künftig auch die Anzahl der Page Impressions, Visits sowie die Anzahl der Unique User und die Verweildauer darzustellen sein werden. Einer Anregung im Begutachtungsverfahren folgend wurde die Bestimmung auch dahingehend ergänzt, dass eine Aufschlüsselung nach den marktüblichen Altersgruppen erfolgen soll. Hinsichtlich der Marktüblichkeit ist diesbezüglich etwa auf die von der AGTT und beim Radiotest erhobenen Altersgruppen Bezug zu nehmen. Durch das Abstellen auf die Halbejahreswerte ist auch sichergestellt, dass die Geschäftsmodelle der Anbieter von Verfahren zur Erhebung des Nutzungsverhaltens nicht konterkariert werden.

Zu Abs. 10:

Diese Anordnung beinhaltet die Verpflichtung, nicht nur – wie in Abs. 14 geregelt – über die Preisgestaltung Auskunft zu geben, sondern – anders als bisher – auch besser aufzuschlüsseln, aus welcher Form der kommerziellen Kommunikation der ORF getrennt nach allen seinen Programmen und seinen Online-Angeboten Einnahmen lukriert. Einem Vorschlag im Begutachtungsverfahren folgend wurde die Regelung um die Darstellung der ausgespielten Werbemengen ergänzt. Die Definition der kommerziellen Kommunikation findet sich in § 1a Z 6. Besonders ist darauf hinzuweisen, dass die Offenlegung personenbezogener Daten etwa im Hinblick auf die einzelnen Werbekunden oder Sponsoren nicht vorgesehen ist, sondern eine gesamthafte Darstellung nach den Einnahmen pro Form pro Angebot/Kanal/Programm.

Zu Abs. 11:

Mit dieser neuen Regelung wird vom ORF eine nachvollziehbare und nach Art, (finanziellem) Umfang und Aufwand der Aktivität aufgegliederte Darstellung verlangt, mittels welcher verschiedener Maßnahmen (zB. jegliche Form von Sponsoring, Medienkooperationen, Plakatwerbung, Veranstaltungen zur Vermarktung seiner Aktivitäten oÄ) die einzelnen Konzernunternehmen „Eigenwerbung“ (nicht nur im Sinne der Begriffsbestimmungen des ORF-G verstanden) betreiben. Auch hier steht der Gedanke im Vordergrund, dass der ORF nicht nur gegenüber seinem Aufsichtsrat oder der Regulierungsbehörde und ihrer Prüfungskommission, sondern vor allem auch gegenüber der Öffentlichkeit, die nun umfassend zu seiner Finanzierung beiträgt, zu erklären hat, welche Mittel er – um seinem Inhaltsangebot die für die Werbewirtschaft, auf deren Einnahme der ORF weiterhin angewiesen ist, essentielle Reichweite zu verschaffen – nicht in die Inhalteproduktion, sondern in die Bewerbung seiner Leistungen oder seiner Tätigkeiten etc. investiert. Die Begriffsbestimmung dieser Eigenwerbeaktivitäten orientiert sich an der Definition von Sponsoring.

Zu Abs. 12:

Diese Bestimmung verfolgt in ihrem ersten Satz zunächst das Ziel, der Öffentlichkeit auch näherzubringen, wie stark sich der ORF in Verfolgung des in § 10 Abs. 8 normierten Anforderungsprofils, als Kultursender auch eigenständiger Produzent sein und vor allem Auftraggeber, Arbeitgeber und Forum österreichischer Kreativität und Gegenwartskunst zu sein, im Bereich der Produktion engagiert. Die Darstellung über Gegenstand, Entgelt und Laufzeit von Beraterverträgen, von Beschaffungs-Rahmenverträgen sowie von Werkverträgen dient der Transparenz in der Frage, welche Leistungen der ORF in welcher Höhe und für welchen Zweck nicht durch Leistungen im Unternehmen abdecken oder abdeckt, sondern extern zukauft. Für die Darstellung genügt die Bezeichnung und die Art der beauftragten Leistung, ohne dass es erforderlich wäre, personenbezogene Daten anzugeben. Die Aufschlüsselung hat deswegen nach den Bereichen Produktion, Unternehmensberatung, Studien, Umfragen sowie sonstige Beratung zu erfolgen, weil damit deutlicher wird, in welchen Bereichen der ORF besonders von Leistungen Dritter abhängig ist. Hierbei ist insbes. an Auftragsstudien und Forschungsberichte im Bereich Publikumsforschung sowie Markt- und Medienforschung zu denken.

Zu Abs. 13:

Auch dieser spezifische Bericht samt Anlagen soll Gegenstand der Erörterung im Nationalrat und im Bundesrat sein und ist vorher vom Bundeskanzler auch der Bundesregierung zur Kenntnis zu bringen. Wie der Bericht nach § 7 muss auch dieser Bericht vom ORF leicht auffindbar auch der Öffentlichkeit zur Verfügung gestellt werden.

Zu Abs. 14:

Die betreffende Bestimmung entspricht der bisherigen Regelung in § 31 Abs. 19, wird aber aus ihrem bisherigen Zusammenhang mit den Regelungen über die Festlegung des von den einzelnen Personen zu entrichtenden Beitrags herausgelöst und in die Anordnungen über die Transparenz integriert. Der Kern der Regelung über die Veröffentlichung des Tarifwerks geht schon zurück auf das Rundfunkgesetz in der Fassung der Wiederverlautbarung mit BGBl. Nr. 379/1984. Die Bestimmung hat allerdings erstmals mit der Novelle BGBl. I Nr. 83/2001 eine stärkere Ausrichtung im Hinblick auf die Transparenz gegenüber der Öffentlichkeit und insbesondere den anderen Marktteilnehmern erfahren. Seitdem sind zusätzlich der (Fach)Öffentlichkeit auch die allgemeinen Preisgestaltungskriterien offenzulegen und auch in Ausführung des Diskriminierungsverbots in § 2 Abs. 4 detailliertere Angaben zu den Möglichkeiten und Bedingungen bei „Gegengeschäften“ erforderlich. Zur Erhöhung der Transparenz wird – einem Vorschlag aus dem Begutachtungsverfahren folgend – die Darstellung der Rabatte dahingehend erweitert, dass sowohl absatzmengenbezogene wie auch zeitlich befristete aktionsbezogene Rabatte auszuweisen sind.

Zu § 8a Abs. 2, § 18 Abs. 1, § 21 Abs. 1, § 23 Abs. 2, § 30 Abs. 1, § 38 Abs. 1, § 38a Abs. 1 und 2, § 39 Abs. 2a, § 39b Abs. 4 und § 39c:

Mit der Einführung des ORF-Beitrags (vgl. § 31) bedarf es auch einer Änderung der Terminologie in allen anderen, bislang auf das „Programmentgelt“ abstellenden Bestimmungen des ORF-Gesetzes.

Zu § 14:

Die Änderungen in Abs. 4 bewirken eine gegenüber der bisherigen Rechtslage insofern eingeschränkte Möglichkeit der Erzielung von Einnahmen aus Hörfunkwerbung als einerseits die tägliche Maximaldauer von insgesamt 172 Minuten auf 155 Minuten reduziert wird und andererseits hinsichtlich der Maximaldauer der insgesamt zulässigen Werbezeit der der Durchschnittsberechnung zugrundeliegenden Betrachtungszeitraum auf ein Kalendermonat (statt bisher ein Jahr) reduziert wird. Dadurch ergibt sich ein geringerer Spielraum für den ORF beim Ausgleich der Werbezeiten. Der Beobachtungszeitraum (für die Durchschnittsberechnung) wurde weiters auch bei der Betrachtung der Werbezeit in einem einzelnen Programm reduziert.

Einer Anregung der Regulierungsbehörde und auch der privaten Mitbewerber des ORF folgend wird das in Abs. 7 enthaltene „Cross-Promotion“-Verbot auch auf das Verhältnis zwischen dem Online-only- sowie Online-first-Angebot und dem Programmangebot übertragen (vgl zur zugrundeliegenden Motivation die Materialien in der RV 634 BlgNR, XXI. GP zu § 13 Abs. 9). Der Verfassungsgerichtshof hat in seinem Erkenntnis VfSlg. 17006/2002 das Verbot der Cross-Promotion durch den ORF als geeignete und verfassungskonforme Maßnahme zum Schutz privater Mitbewerber angesehen. Das Verbot betrifft nicht auch die „reine Information“, sondern lediglich die „Bewerbung“.

Zu § 18:

Die Änderungen in Abs. 1 und 4 sind im Zusammenhalt mit der Ergänzung der Begriffsbestimmungen in § 1a zu lesen. Durch die Änderungen in Abs. 1 wird eine auf den aktuellen Stand der Abrechnungsmethoden im Bereich des Online-Marketings abgestimmte Begrenzung der Einnahmen vorgenommen; zur Motivation für die Einschränkung im Hinblick auf das sensible Wettbewerbsverhältnis zu privaten Mitbewerbern vgl. schon die Überlegungen im AÄA 126, XXIV. GP zur RV 611 BlgNR, XXIV. GP.

Die Bestimmung in Abs. 4 wird – um derartige Einnahmemöglichkeiten angesichts der Teilfinanzierung des ORF durch ORF-Beiträge den privaten Mitbewerbern vorzubehalten – durch ein Verbot des Behavioral- und des Geo-Targetings ergänzt. Indem bei der Neuregelung in Abs. 4 auf die „Zielgruppensegmentierung“ als Basis für die Beurteilung der Zulässigkeit der Werbeform abgestellt wird, ist folglich klassische Umfeldwerbung (z. B. Sportwerbung auf der Sportseite) nicht vom Verbot erfasst.

Zu § 27 Abs. 1, § 28 Abs. 5 und § 45 Abs. 4:

§ 12 Abs. 2 des Bundesgesetzes über die Wiener Zeitung GmbH und Einrichtung einer elektronischen Verlautbarungs- und Informationsplattform des Bundes (kurz WZEVI-Gesetz) regelt, dass bisher in Bundesgesetz angeordnete Verlautbarungen in der Wiener Zeitung oder im Amtsblatt zur Wiener Zeitung ab Inkrafttreten dieses Bundesgesetzes auf EVI zu erfolgen haben. Die Änderungen dienen daher der Anpassung an diese Vorgabe.

Zu § 30k Abs. 5:

Mit der Ergänzung der durch die Verfahrensordnung zu regelnden Rechte des/der das Verfahren durch einen Antrag in Gang setzenden Betroffenen wird einer Anregung der Gleichbehandlungsanwaltschaft Rechnung getragen.

Zu § 31:

Zur Neufassung dieser Bestimmung kann zunächst auf die bereits zum ORF-Beitrags-Gesetz 2024 im Allgemeinen Teil ausgeführten Überlegungen zur umfassenden Neugestaltung des Beitragssystems unter Bedachtnahme auf das Erkenntnis des VfGH vom 30. Juni 2022, G 226/2021-12, verwiesen werden.

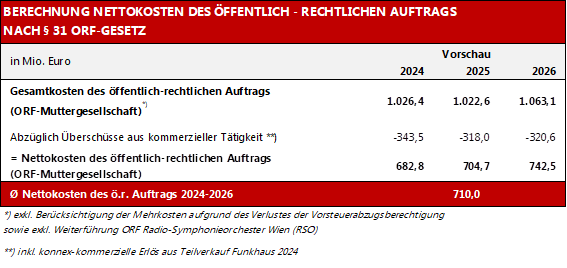

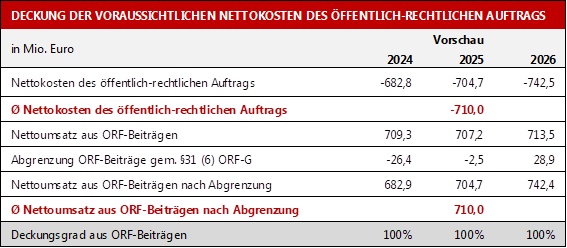

Basierend auf der unverändert gebliebenen Ausgangslage über die zentrale Anforderung der Einhaltung des Nettokostenprinzips (vgl. dazu schon die Erl zur RV 611 BlgNR, XXIV. GP) wird das etablierte und beihilfenrechtlich von der Europäischen Kommission in ihrer Entscheidung K (2009) 8113 im Beihilfenverfahren E 2/2008 für geeignet befundene System der Ermittlung und Abgeltung der Nettokosten vollinhaltlich übertragen. Zum tieferen Verständnis dieses komplexen Systems kann daher uneingeschränkt auch auf die Materialien der zuvor zitierten Regierungsvorlage verwiesen werden. Dies gilt insbesondere auch für die Darstellung der (und die Erläuterungen zur) Berechnung der Nettokosten, wie sie in der erwähnten Regierungsvorlage bei § 31 Abs. 3 ausgewiesen ist.

Insofern beschränken sich die nunmehrigen Änderungen in den Abs. 1 bis 8 auf terminologische Anpassungen. Vor dem Hintergrund der vom VfGH in seinem den Anlass für die Neugestaltung bildenden Erkenntnis erneut hervorgehobenen Bedeutung der Absicherung der Unabhängigkeit des ORF soll auch an der Einbindung des Stiftungsrates des ORF bei der Festlegung der Höhe des von den einzelnen Personen zu entrichtenden Finanzierungsbeitrags festgehalten werden.

Angesichts der im Verhältnis zu den privaten Mitbewerberinnen und Mitbewerbern im Bereich der Audioinhalte, der audiovisuellen Inhalte und des Onlineangebots vorrangigen Bedeutung des Nettokostenprinzips wird mit der vorliegenden Änderung auch die Rolle der Regulierungsbehörde gestärkt. Die Akzentuierung dieses Rollenverständnisses findet zunächst schon ihren Ausdruck in Abs. 9, der dahingehend abgeändert wird, dass es nunmehr einer ausdrücklichen bescheidmäßigen Genehmigung des Beschlusses des Stiftungsrates durch die Regulierungsbehörde (innerhalb einer Frist von vier Monaten) bedarf, während bislang eine förmliche Erledigung in Bescheidform nicht vorgesehen war, sondern mit Ablauf einer Dreimonatsfrist ex lege die Wirksamkeit des Beschlusses des Stiftungsrates über die Festlegung der Höhe des einzelnen Beitrags eintrat (vgl. zuletzt https://www.rtr.at/medien/presse/pressemitteilungen/presseinformationen_2022/PI01172022KOA_ORF-Programmentgelt.de.html).

Abs. 10 entspricht der bisher geltenden Rechtslage im zweiten das Verfahren und die Fristen betreffenden Teil des bisherigen Abs. 9. Die Abs. 10a bis 10e setzen konsequent den soeben dargestellten Gedanken der stärkeren Einbindung der Regulierungsbehörde fort.

Allgemeines zum System der Abs. 11 bis Abs. 16:

Die Regelungen haben ihr Vorbild in den für die Jahre 2010 bis 2013 angewendeten und insofern bewährten Regelungen der Abs. 11 bis 15 in der Fassung der Novelle BGBl. I Nr. 50/2010 zur Gewährung einer jährlichen Zuwendung für den durch die Befreiungsregelungen bewirkten Entfall an ORF-Programmentgelt. Wie bereits erwähnt kann folglich auch für das Verständnis der nunmehr adaptierten Bestimmungen (abgesehen von den neuen inhaltlichen Voraussetzungen) für die verfahrenstechnischen Aspekte vollumfänglich auch auf die diesbezüglichen Erläuterungen in der RV 611 BlgNR, XXIV. GP hingewiesen werden.

Der aufgrund der Regelung in Abs. 14 (beginnend mit dem Jahr 2024 an spezifische, in Abs. 11 geregelte Voraussetzungen und beginnend mit dem Jahr 2025 an weitere, in Abs. 12 geregelte Voraussetzungen) gewährte Jahresbetrag ist – was sich aus der Anordnung in Abs. 3 ergibt – für die Ermittlung der Nettokosten in Abzug zu bringen. Die Regelung ist daher unmittelbar mit der Berechnung der Höhe des ORF-Beitrags verknüpft, sodass ausgeschlossen wird, dass es auf diesem Weg zu einer Überkompensation kommt.

Die Überprüfung, ob die so normierten Voraussetzungen erfüllt sind, erfolgt nach Maßgabe des Abs. 15 im Nachhinein durch die Regulierungsbehörde und wird mit der bescheidmäßigen Feststellung, ob dies der Fall ist oder nicht angeschlossen.

Zu Abs. 11:

Die Bestimmung hält zunächst grundsätzlich fest, dass dem ORF unter bestimmten Voraussetzungen eine Kompensation zu gewähren ist. Zur Höhe und zur Berechnung der Kompensation ist auf die Abs. 13 bis 14 zu verweisen (zum betragsmäßigen Umfang vgl. die Darstellungen in der Wirkungsfolgenabschätzung).

Das Programmentgelt (§ 31 ORF-Gesetz, zuletzt i.d.F. des Bundesgesetzes BGBl I Nr. 84/2022) unterlag der Umsatzsteuer, wodurch der Österreichische Rundfunk auch insoweit zum Vorsteuerabzug (§ 12 Umsatzsteuergesetz 1994) berechtigt war, als er Leistungen für die Erbringung des öffentlich-rechtlichen Auftrags bezog. Die Kosten, die zur Erbringung des öffentlich-rechtlichen Auftrags anfallen (§ 31 Abs. 3 ORF-Gesetz) und die der Festsetzung des Programmentgelts zugrunde lagen, beinhalteten daher nur die vom Österreichischen Rundfunk aufzuwendenden Entgelte, aber immer nur exklusive Umsatzsteuer.

Anstelle des Programmentgelts soll der Österreichische Rundfunk zukünftig durch einen ORF-Beitrag finanziert werden. Bei diesem handelt es sich um kein Entgelt für eine umsatzsteuerpflichtige Leistung des Österreichischen Rundfunks. Diese Tatsache hat zur Konsequenz, dass der Österreichische Rundfunk für einen Teil der von ihm bezogenen Leistungen, wie insbesondere Kosten für Programme, die nicht mit anderen weiterhin umsatzsteuerpflichtigen Erlösen in Zusammenhang stehen, die Berechtigung zum Vorsteuerabzug verlieren wird ("Vorsteuerschaden"). Bisher konnte der ORF in vollem Umfang die Vorsteuern geltend machen. Da der ORF-Beitrag im Gegensatz zum bisherigen Programmentgelt nicht mehr der Umsatzsteuer unterliegt, ist die Geltendmachung der Vorsteuern nur mehr einschränkt möglich. Weil der ORF aber weiterhin Eingangsleistungen mit USt bezahlt, entsteht eine Finanzierungslücke im zweistelligen Millionenbereich. Diese Finanzierungslücke wird dem ORF ersetzt.

Die vorgeschlagene Ausgleichsmaßnahme soll sicherstellen, dass es durch die Kompensation zu keiner Erhöhung der Nettokosten des öffentlich-rechtlichen Auftrags (§ 31 Abs. 3 ORF-Gesetz) kommt, welche die Beitragszahler belasten würde. Für diese Vorgangsweise kann auf internationale Beispiele verwiesen werden: Section 33 des britischen Value Added Tax Act 1994 und § 34a bis § 34c der Durchführungsverordnung über die Satzung der dänischen öffentlich-rechtlichen Rundfunkanstalt DR als Vorbilder, wo vergleichbare Regelungen zugunsten der British Broadcasting Corporation (BBC) bzw. der DR vorgesehen sind. Der Umfang der Ausgleichsmaßnahmen wird anhand des konkreten Vorsteuerschadens des ORF definiert und soll damit Vorsteuern erfassen, die in Zusammenhang mit der Erfüllung des öffentlich-rechtlichen Auftrags anfallen, aber nicht (mehr) abzugsfähig sind.

Es ist ausdrücklich festzuhalten, dass im Vergleich zum Status quo der (teilweisen) Finanzierung des öffentlich-rechtlichen Auftrags aus Programmentgelt mit diesem Ausgleich keine wirtschaftliche Begünstigung des ORF verbunden ist. Ihm stehen deswegen keine höheren finanziellen Mittel zur Verfügung, als es derzeit der Fall ist. Materiell betrachtet begünstigt die Neuregelung die Konsumentinnen und Konsumenten, die durch die Einführung des ORF-Beitrags von der 10%-igen Umsatzsteuer entlastet werden, ohne einen Ausgleich für den daraus resultierenden Vorsteuereffekt im Wege einer Erhöhung des ORF-Beitrags leisten zu müssen.

Abs. 11 enthält zunächst sechs Voraussetzungen, die vom ORF schon im Jahr 2024 zu erfüllen sind, damit die entsprechende Kompensation gewährt werden kann.

Die erste Voraussetzung in Z 1 besteht darin, dass das vom ORF veranstaltete Sport-Spartenprogramm während des gesamten Kalenderjahres 2024 der Allgemeinheit im Weg der Ausstrahlung über Satellit zur Verfügung gestellt wird. Ab dem Jahr 2027 ist diese Verbreitung über Satellit nicht mehr Bedingung, wohl aber ist der ORF aufgrund der Anordnungen in § 4b dazu verpflichtet, dieses lineare Angebot jedenfalls online bereitzustellen. Auf diese Weise soll gewährleistet sein, dass es weiterhin ein diesem speziellen inhaltlichen Programmauftrag entsprechendes, auf einem Kanal fokussiertes Angebot am Fernsehmarkt gibt. Als zweite kumulative Voraussetzung für die Gewährung der Kompensation im Jahr 2024 (und auch für die Folgejahre) ist geregelt, dass der ORF in den „Hauptprogrammen“ das zeitliche Ausmaß der Sportsendungen gegenüber dem Jahr 2023 (und 2025 gegenüber 2024 usw.) erhöht. Maßgeblich (und von der Regulierungsbehörde anhand der Nachweise des ORF zu prüfen) ist dabei die Erhöhung bei der Berichterstattung über zum Breitensport zu zählende Sportarten und -bewerbe, bei der Darstellung regionaler Sportveranstaltungen und bei der Übertragung von am TV-Markt durch andere Anbieter nicht angebotenen Bewerben.

Als dritte (schon in den Jahren 2011 bis 2013 vom ORF-Gesetz verlangte) Voraussetzung für die dem ORF für das Jahr 2024 (aber auch 2025 und 2026) zu gewährende Kompensation ist der Fortbestand des Radiosymphonieorchesters in diesen Jahren.

Die Voraussetzung in Abs. 11 Z 4 ist (im Zusammenhang mit dem Inkrafttretensdatum der Novelle) dahingehend zu verstehen, dass der ORF im Jahr 2024 den im Jahr 2023 erzielten Anteil an Eigen- und Koproduktionen in ORF III steigern muss. Gleiches gilt für die Folgejahre im Vergleich zum jeweiligen Vorjahr. Die Bestimmung befördert damit das öffentlich rechtliche Profil des Programmangebots, indem der Anteil in diesem für die Erfüllung des öffentlich-rechtlichen Kernauftrags bedeutsamen Programm erhöht und so das zeitliche Ausmaß anspruchsvoller und hohe Qualität aufweisender Sendungen (so die Anforderungen in § 4c Abs. 1) ausgebaut wird. Schließlich treten als weitere Vorgaben die Erhöhung des Anteils im Angebot barrierefrei zugänglicher Inhalte (unter Bedachtnahme auf die Regelung in § 5 Abs. 2) und des Anteils in Volksgruppensprachen (vgl. dazu die Möglichkeit der Anrechnung in § 5 Abs. 1) hinzu.

Zu Abs. 12:

In Abs. 12 sind weitere Voraussetzungen aufgezählt, die beginnend mit Wirkung für das Jahr 2025 kumulativ zu jenen nach Abs. 11 hinzutreten und für die Gewährung der Kompensation erfüllt sein müssen, was von der Regulierungsbehörde (vgl. Abs. 15) für jedes explizit in der Bestimmung genannte Jahr zu prüfen und zu bestätigen ist. Für die Beurteilung der Regulierungsbehörde maßgeblich ist dabei auch – im Sinne der den ORF treffenden Verantwortung und der daher konsequenten Einbindung des Stiftungsrats als Aufsichtsrat des ORF–, dass der Generaldirektor in der Art einer regulierten Selbstregulierung für jedes Jahr im Voraus die von ihm als zur Zielerreichung geeignet erachteten Maßnahmen, Indikatoren und Werte für die drei in Abs. 12 genannten Bereiche vom Stiftungsrat genehmigen lässt.

Die Ziffern 1 bis 3 stellen die Bereiche dar, in denen einerseits Spareffekte und andererseits eine Effizienzsteigerung erzielt werden sollen.

- Zu den operativen Personalkosten (Z 1)

Diese Bestimmung hat den Kriterien in Abs. 2 entsprechenden Einsatz von öffentlichen Mitteln im Bereich der operativen Personalkosten zum Ziel. Angesichts der Tatsache, dass sich die Regelung in Abs. 12 wie bereits dargestellt an den schon einmal angewendeten und daher auch in der Vollziehung erprobten Vorgaben des Abs. 13 in der Fassung der Novelle BGBl. I Nr. 50/2010 orientiert, können die Regulierungsbehörde und die Prüfungskommission bei der Analyse und Überprüfung dieser Aspekte auf die umfassenden Erfahrungen bei der Vollziehung der Vorgängerbestimmung zurückgreifen. In diesem Sinn zählen etwa die Beibehaltung der bisher erreichten Kapazitätseinsparungen sowie die Umsetzung von entsprechenden Gehaltsabschlüssen zu den effektivsten Maßnahmen im Personalkostenbereich. Ergänzen soll etwa durch die Verschiebung von vorhandenen Personalkapazitäten eine Optimierung der benötigten Ressourcen in strategisch wichtigen Bereichen erreicht werden. Zudem sorgen Maßnahmen wie selektive und günstigere Nachbesetzungen für entsprechende Effekte. Als weiteres Beispiel ist die Reduktion von Personalrückstellungen zu nennen, die ebenfalls zur Erreichung dieses Ziels beitragen können.

- Zu den Sachkosten innerhalb der Gemeinkosten (Z 2)

Im Bereich der nicht programmbezogenen Kosten soll durch die konsequente Fortführung bzw. Intensivierung der Automatisierung und Digitalisierung eine nachhaltige Effizienzsteigerung in allen Bereichen erreicht werden. Hinsichtlich der Erfahrungen mit der vergleichbaren Vorgängerbestimmung ist auf die vorstehenden Überlegungen zu verweisen. Es ist eine Tatsache, dass entweder mit weniger Mitteln zumindest der gleiche Output wie bisher erzielt werden kann oder mit gleichen Mitteln ein höherer Output. Auch die Überarbeitung von Prozessen soll weitere Potentiale im Bereich der Sachkosten aufzeigen und zur nachhaltigen Senkung der Kosten beitragen. Damit verbundene Einmal- und Anlaufaufwendungen sind mit den erzielbaren, nachhaltigen Einsparungen abzuwägen.

- Zur Effizienzsteigerung durch Innovation (Z 3)

Künftige innovative Produktionsmethoden beinhalten die Erfassung, Entwicklung und Umsetzung von sogenannten smarten Programmproduktionsprozessen. Es sollen insbesondere neue Produktionsstandards entwickelt und implementiert werden. Dazu zählen unter anderem neue Produktionsmethoden – zum Beispiel für hybride Produkte im Bereich Sport, Kinder- und Multichannel-Formate sowie crossmediale Produktionen –, die Umsetzung von Konzepten zur Nutzung neuer Plattform- und Abwicklungstechniken sowie rein digitale Produktionen und das Vertiefen von multimedialen Arbeitsprozessen. Damit verbundene Einmal- und Anlaufaufwendungen sind mit den erzielbaren, nachhaltigen Einsparungen abzuwägen. Auch für diesen Bereich wird – worauf gleich nachfolgend einzugehen ist – der Maßnahmenkatalog des Generaldirektors ensprechende Konkretisierungen enthalten müssen, die letztlich auch der Prüfungskommission und der Regulierungsbehörde die Beurteilung der Erfüllung erleichtern sollen.