Bericht zur Entschließung des Nationalrates vom 30. März 2023, Nr. 313/E XXVII. GP

Tätigkeitsbericht der Ombudsstelle für Zahlungsprobleme für den Zeitraum 1. Jänner 2022 bis 20. Juni 2023

|

Wien, Juni 2023 |

Bericht zur Entschließung des Nationalrates vom 30. März 2023, Nr. 313/E XXVII. GP

Tätigkeitsbericht der Ombudsstelle für Zahlungsprobleme für den Zeitraum 1. Jänner 2022 bis 20. Juni 2023

|

Wien, Juni 2023 |

1 Allgemeines zur Ombudsstelle

2 Ziele der Einrichtung der Ombudsstelle

3 Zuständigkeiten der Ombudsstelle

4 Anzahl der bisherigen Anfragen und Beschwerden

5 Zusammenarbeit mit anderen Einrichtungen

6 Bekanntheit der Ombudsstelle

7 Bearbeitung der Anfragen und Beschwerden

7.1 Inhalt der Anfragen und Beschwerden

7.2 Vorgangsweise bei der Bearbeitung

7.4 Ergebnisse der Interventionen

7.5 Gerichtliche Unterstützung

8 Inhaltliche Schwerpunkte der Anfragen und Beschwerden

8.1.1 Gründe für die Zahlungsschwierigkeiten

8.1.2 Ergebnisse der Interventionen

8.1.4 Schlüsse und Empfehlungen der Ombudsstelle

8.2 Zahlungsprobleme bei variabel verzinsten Krediten wegen Erhöhungen des Zinssatzes

8.2.1 Gründe für die Zahlungsschwierigkeiten

8.2.3 Inhalt der Beschwerden und Ergebnisse der Interventionen

8.2.4 Von der Ombudsstelle vorgeschlagene Maßnahmen

8.3 Überhöhte Verzugszinsen, Mahngebühren und Inkassokosten

8.3.1 Gründe für die Beschwerden

8.3.3 Ergebnisse der Interventionen

8.3.4 Von der Ombudsstelle vorgeschlagene Maßnahmen

8.4 Verrechnung von Kreditzinsen während der gesetzlichen Stundung.

8.4.1 Gründe für die Beschwerden und rechtliche Vorgaben

8.4.2 Ergebnisse der Interventionen und von der Ombudsstelle ergriffene Maßnahmen

8.5 Missbräuche im elektronischen Zahlungsverkehr

8.5.1 Gründe für die Beschwerden

8.5.3 Ergebnisse der Interventionen und von der Ombudsstelle ergriffene Maßnahmen

8.5.4 Von der Ombudsstelle vorgeschlagene weitere Maßnahmen.

1 Allgemeines zur Ombudsstelle

Mit Entschließung des Nationalrats vom 15. Dezember 2021, 1189/E XXVII. GP, wurde der Bundesminister für Soziales, Gesundheit, Pflege und Konsumentenschutz ersucht, eine Erstanlaufstelle einzurichten, die Konsument:innen unterstützt, die im Zusammenhang mit Krediten Zahlungsschwierigkeiten haben. Die Stelle soll eng mit den bereits bestehenden Konsumentenschutzeinrichtungen zusammenarbeiten.

Aufgrund dieser Entschließung wurde in der Abteilung III/A/4 des Bundesministeriums für Soziales, Gesundheit, Pflege und Konsumentenschutz (BMSGPK) eine Ombudsstelle eingerichtet, die bereits am 1. Jänner 2022 ihre Tätigkeit aufnahm. Ihre gesetzliche Grundlage ist das Bundesministeriengesetz (BMG), nach dem das BMSGPK für Beschwerden in Konsumentenangelegenheiten zuständig ist.[1] Die Ombudsstelle wird von Mitarbeiter:innen des BMSGPK zusätzlich zu ihren bisherigen Tätigkeiten betreut und verursacht daher keine zusätzlichen Personalkosten.

Ombudsstelle für Zahlungsprobleme, BMSGPK, Sektion III – Konsumentenpolitik, Stubenring 1, 1010 Wien, Österreich, e-mail: zahlungsprobleme@sozialministerium.at, Tel. +43 1 71100 - 862501 oder 862504.

2 Ziele der Einrichtung der Ombudsstelle

Die Ombudsstelle soll Konsument:innen, die mit der Rückzahlung einer Kreditverbindlichkeit in Schwierigkeiten geraten sind, dabei helfen, mit ihrer Bank eine einvernehmliche Lösung für das Zahlungsproblem zu finden. Durch diese Hilfe soll verhindert werden, dass auftretende Zahlungsprobleme zu einer dauerhaften Überschuldung führen. Außerdem soll die Rechtsdurchsetzung verbessert werden. Nach dem Gesetz wären Konsument:innen im Fall von Zahlungsschwierigkeiten vor einer unfairen Vorgangsweise ihrer Bank zwar weitgehend geschützt. Allerdings müssten diese Rechte, wenn sie in der Praxis nicht eingehalten werden, gerichtlich durchgesetzt werden. Dazu sind Personen, die in Zahlungsschwierigkeiten sind, im Normalfall nicht in der Lage. Die Ombudsstelle informiert daher Konsument:innen nicht nur über ihre Rechte, sondern unterstützt sie auch bei deren Durchsetzung.

Die Ombudsstelle schützt aber nicht nur die Rechte einzelner Konsument:innen. Nimmt die Ombudsstelle bei ihrer Tätigkeit unfaire Geschäftspraktiken war, kann sie den Verein für Konsumenteninfion (VKI) im Interesse eines präventiven Rechtsschutzes

• mit Abmahnungen und Verbandsklagen gemäß den §§ 28 und 28a KSchG beauftragen, um systematischen Gesetzesverletzungen ein Ende zu setzen, oder

• mit Musterprozessen beauftragen, um Rechtsfragen zu klären, die über den Einzelfall hinaus relevant sind.

3 Zuständigkeiten der Ombudsstelle

Die Ombudsstelle ist zuständig für Zahlungsprobleme im Zusammenhang

• mit Bankkrediten,

• Kontoüberziehungen,

• Leasingfinanzierungen und

• Ratenzahlungsgeschäften (insbesondere Kauf auf Raten).

Außerdem ist die Ombudsstelle seit Jänner 2023 auch Anlaufstelle für Konsument:innen, die Opfer eines Betrugs im elektronischen Zahlungsverkehrs wurden. Seit Sommer/Herbst 2022 ist es zu einer Welle von Phishing-Angriffen auf Konsument:innen gekommen, die zahlreiche Missbräuche im elektronischen Zahlungsverkehr zur Folge hatten. Da die Schadenssummen zumeist sehr hoch waren, erklärte sich die Ombudsstelle bereit, als zentrale Anlaufstelle für solche Beschwerden zur Verfügung zu stehen, damit die Geschädigten bei der Geltendmachung und Durchsetzung ihrer Rechte bestmöglich beraten und unterstützt werden können.

Die Ombudsstelle kann grundsätzlich nur Konsument:innen unterstützen, nicht aber Unternehmer:innen, die ihren Kredit für die Zwecke einer gewerblichen, selbständigen oder landwirtschaftlichen Tätigkeit aufgenommen haben.

Nicht sinnvoll helfen kann die Ombudsstelle auch Konsument:innen, die bereits überschuldet oder zahlungsunfähig sind. Solche Personen müssen an die Schuldner:innenberatungseinrichtungen verwiesen werden.

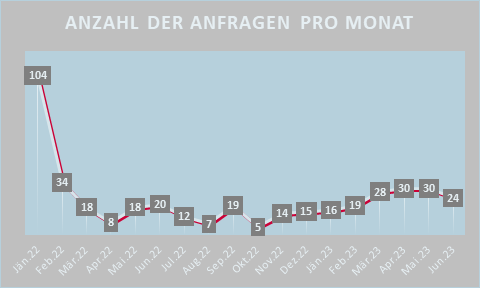

4 Anzahl der bisherigen Anfragen und Beschwerden

Im Zeitraum 1. Jänner 2022 bis 20. Juni 2023 wandten sich insgesamt 421 Konsument:innen über die Adresse zahlungsprobleme@sozialministerium.at mit einer Anfrage oder Beschwerde an die Ombudsstelle. Telefonische Anfragen oder Beschwerden wurden nicht gesondert erfasst.

Die Anfragen und Beschwerden verteilen sich wie folgt auf die einzelnen Monate der bisherigen Tätigkeit der Ombudsstelle:

Die höheren Fallzahlen in den ersten beiden Monaten ihres Bestehens sind auf die Berichterstattung in den Medien über die Einrichtung der Ombudsstelle und die Nachwirkungen der Corona-Pandemie zurückzuführen.

Die seit Februar 2023 wieder steigenden Fallzahlen sind auf Beschwerden wegen Missbräuchen im elektronischen Zahlungsverkehr zurückzuführen, für welche die Ombudsstelle seither auch zuständig ist.[2]

5 Zusammenarbeit mit anderen Einrichtungen

Etwa 90 % der bisherigen Anfragen und Beschwerden stammten von Konsument:innen, die von anderen Konsumentenschutzeinrichtungen (wie den Arbeiterkammern, dem VKI) oder anderen Ombudsstellen/Schlichtungsstellen an die Ombudsstelle für Zahlungsprobleme weiter verwiesen wurden.

Die Tätigkeit der Ombudsstelle basiert daher auf einer engen Zusammenarbeit mit anderen Konsumentenschutzeinrichtungen und Einrichtungen zur außergerichtlichen Streitbeilegung.

Aus diesem Grund wird dieser Tätigkeitsbericht auch allen anderen Konsumentenschutzrichtungen und Einrichtungen übermittelt werden, die von der Tätigkeit der Ombudsstelle betroffen sind.

6 Bekanntheit der Ombudsstelle

Dass sich bisher nur wenige Konsument:innen direkt und ohne Vermittlung einer anderen Einrichtung mit einer Beschwerde an die Ombudsstelle für Zahlungsprobleme wandten, liegt auch daran, dass Banken Ihre KundInnen auch nicht über diese Unterstützungs- und Beschwerdemöglichkeit informieren müssen.

Das BMSGPK informiert zwar über die Ombudsstelle für Zahlungsprobleme und ihre Aufgaben.[3] Dies kann aber nicht eine Information der Konsument:innen durch ihre Bank ersetzen. Das zeigt ein Vergleich mit der Versicherungsbeschwerdestelle, die gemäß § 33 VAG 2016 gesetzlich eingerichtet ist und die ebenfalls von der Abteilung III/A/4 im BMSGPK betreut wird. Da Versicherungsunternehmen ihre Kund:innen gemäß § 130 Abs. 1 Z 3 VAG 2016 in den vorvertraglichen Informationen und Vertragsunterlagen über diese Beschwerdestelle informieren müssen, ist das Beschwerdeaufkommen bei der Versicherungsbeschwerdestelle derzeit etwa vier Mal so hoch wie bei der Ombudsstelle für Zahlungsprobleme.

7 Bearbeitung der Anfragen und Beschwerden

7.1 Inhalt der Anfragen und Beschwerden

Fast alle Konsument:innen, die sich an die Ombudsstelle für Zahlungsprobleme wandten, benötigten nicht nur Informationen, sondern vor allem auch eine Unterstützung gegenüber ihrer Bank. Die Tätigkeit der Ombudsstelle bestand daher im Wesentlichen in der

• Vermittlung einer Zahlungserleichterung in Fällen, in denen die Konsument:innen die laufenden Raten für ihren Kredit ganz oder teilweise nicht mehr bezahlen konnten, oder

• Vermittlung einer außergerichtlichen Lösung in Fällen, in denen sich die Konsument:innen in ihren Rechten verletzt oder unfair behandelt fühlten.

7.2 Vorgangsweise bei der Bearbeitung

Die Ombudsstelle überprüfte zunächst, ob das Anliegen der:des Konsument:in nachvollziehbar und eine sinnvolle Unterstützung möglich war. Das war in der Regel der Fall, zumal etwa 90 % der Anfragen und Beschwerden von anderen Beratungs- und Beschwerdeeinrichtungen an die Ombudsstelle weitergeleitet wurden und einer ersten Prüfung unterlagen.

Im nächsten Schritt wurden die Konsument:innen um die Übermittlung der für eine Intervention notwendigen Unterlagen ersucht. Im Normalfall benötigt die Ombudsstelle

• eine nähere Darstellung des Problems/des zugrundeliegenden Sachverhalts,

• die Vertragsunterlagen,

• die bisherige Korrespondenz der:des Konsument:in mit der Bank in der betreffenden Angelegenheit,

• bei Zahlungsproblemen einen aktuellen Einkommensnachweis sowie

• ein ausgefülltes und unterschriebenes Formblatt, in dem die Ombudsstelle für Zahlungsprobleme zur Intervention bei der Bank ermächtigt und die Bank gegenüber der Ombudsstelle vom Bankgeheimnis entbunden wird.

Nach Erhalt dieser Unterlagen und Informationen intervenierte die Ombudsstelle auf elektronischem Weg bei der betreffenden Bank, der sie eine Frist von zwei Wochen für eine Stellungnahme setzte. Die Interventionen wurden zur Information in Kopie auch an die Konsument:innen übermittelt.

Die Bearbeitungszeiten für Anfragen und Beschwerden seitens des BMSGPK waren bisher im Normalfall kurz.

Die Konsument:innen erhielten sofort eine automatische Antwort, mit der ihnen der Eingang ihrer Anfrage/Beschwerde bestätigt wurde und in der sie über die Zuständigkeiten und Unterstützungsmöglichkeiten der Ombudsstelle informiert wurden.

Die inhaltliche Beantwortung der Anfragen oder Beschwerden erfolgte bisher innerhalb von längstens zwei Arbeitstagen. Lediglich im August 2022 dauerte die Bearbeitung urlaubsbedingt etwas länger.

Nach Erhalt der dafür notwendigen Unterlagen dauerte es bisher bis zur Intervention bei der Bank im Normalfall nicht länger als zwei Arbeitstage. Nur im August 2022 kam es urlaubsbedingt in einzelnen Fällen zu Verzögerungen.

Stellungnahmen der Bank wurden in der Regel taggleich an die Konsument:innen weitergeleitet.

7.4 Ergebnisse der Interventionen

Zwar konnte in den meisten Fällen eine einvernehmliche Lösung gefunden werden, die Kooperationsbereitschaft der einzelnen Banken war aber durchaus unterschiedlich. Während sie bei kleineren regionalen Sparkassen und Raiffeisenbanken im Allgemeinen von Anfang an sehr gut war, waren Interventionen bei größeren bundesweit tätigen Banken zunächst teilweise mühsam und oft nicht erfolgreich. In der Zwischenzeit verhalten sich aber fast alle Banken mit wenigen Ausnahmen gegenüber der Ombudsstelle für Zahlungsprobleme kooperativ.

Eine quantitiative Erfolgsrate der Interventionen kann nicht angegeben werden. Vor allem bei Zahlungsschwierigkeiten kann man oft erst nach einiger Zeit beurteilen, ob das Problem durch die vermittelte Vereinbarung nachhaltig gelöst wurde. So hilft eine Stundung die:dem Konsument:in letztendlich nur dann, wenn sich seine/ihre Einkommenssituation nach Ablauf der Stundung wieder bessert, was leider nicht immer der Fall war, wie sich aus einzelnen Anfragen zeigte.

7.5 Gerichtliche Unterstützung

Wenn die Bank zu keinem Entgegenkommen bereit ist, obwohl die Beschwerde aus der Sicht der Ombudsstelle für Zahlungsprobleme berechtigt ist, kann das BMSGPK den VKI zur Durchsetzung der Rechte der Konsument:innen allenfalls mit Musterprozessen oder Abmahnungen/Verbandsklagen beauftragen.

Bislang hat das BMSGPK beim VKI sieben Abmahnungen/Verbandsklagen und fünf Musterprozesse in Auftrag gegeben, denen Beschwerden bei der Ombudsstelle für Zahlungspropleme zugrunde liegen[4].

8 Inhaltliche Schwerpunkte der Anfragen und Beschwerden

8.1.1 Gründe für die Zahlungsschwierigkeiten

Die meisten bei der Ombudsstelle eingehenden Anfragen oder Beschwerden betrafen Zahlungsschwierigkeiten im Zusammenhang mit Krediten oder Kontoüberziehungen, die entstanden waren, weil die:der Konsument:in

- arbeitslos wurde,

- nur mehr in Teilzeit arbeiten konnte,

- durch eine schwere Erkrankung oder einen Unfall längerfristig oder dauerhaft arbeitsunfähig wurde oder

- familiäre Probleme (zum Beispiel Scheidung/Trennung) hatte.

Auffallend oft waren ältere Konsument:innen ab ca. 50 Jahren betroffen, die während der COVID-19-Pandemie oder aus anderen Gründen ihre Arbeit verloren hatten oder arbeitsunfähig geworden waren und die dann über längere Zeit oder dauerhaft keine neue Arbeit finden oder wiederaufnehmen konnten.

Fälle, in denen Konsument:innen bereits bei der Aufnahme des Kredits keine ausreichende Bonität hatten oder nachträglich weitere Kredite aufnahmen und dadurch in Zahlungsschwierigkeiten gerieten, kamen hingegen selten vor. Die gesetzlichen Bestimmungen zur Prüfung der Kreditwürdigkeit (§ 7 VKrG, § 9 HIKrG) werden daher von den Banken in der Praxis offensichtlich überwiegend eingehalten.

8.1.2 Ergebnisse der Interventionen

In den meisten Fällen waren die Banken zwar grundsätzlich bereit, Konsument:innen, die aus einen der in Punkt 8.1.1. angeführten Gründen in Zahlungsschwierigkeiten gekommen waren, angemessen entgegen zu kommen. Allerdings bestand bei Konsum- bzw Personalkrediten, die nicht durch ein Grundpfandrecht besichert sind, im Allgemeinen eine geringere Bereitschaft. Außerdem waren die Voraussetzungen für ein Entgegenkommen bei den einzelnen Banken relativ unterschiedlich, was auch an den unbestimmten und unklaren rechtlichen Vorgaben liegt.

Bei Hypothekarkrediten trifft Kreditgeber:innen die Obliegenheit, Konsument:innen, die in Zahlungsschwierigkeiten, aber zahlungswillig sind, angemessen entgegenzukommen („angemessene Nachsicht walten lassen“ – siehe § 33 Abs. 6 BWG und Artikel 28 Absatz 1 und EG 27 der RL 2014/17/EU). Diese Obliegenheit wird in Zukunft gemäß Artikel 35 der neuen Verbraucherkredit-Richtlinie auch für alle anderen Verbraucherkredite maßgeblich sein.

Gemäß § 33 Absatz 6 BWG müssen Kreditgeber:innen über Regelungen und Verfahren verfügen, die für den Fall des Zahlungsverzugs die Information der Konsument:innen, die Vorgangsweise bei der Ausarbeitung einer den individuellen Umständen und Interessen der:des Konsument:in entsprechenden Lösung und die Dokumentation der vereinbarten Lösung umfassen. Die vom Kreditgeber ausgearbeiteten Regelungen müssen die EBA-Leitlinien zu Zahlungsrückständen und Zwangsvollstreckung vom 10. August 2015 (EBA/GL/2015/12) berücksichtigen, die aber leider relativ unklar und unbestimmt sind.

8.1.4 Schlüsse und Empfehlungen der Ombudsstelle

Das BMSGPK hat daher den österreichischen Banken vorgeschlagen, einen einheitlichen freiwilligen Verhaltenskodex auszuarbeiten, der folgende Punkte beinhaltet:

• Die Bank nimmt spätestens 14 Tage nach Eintritt des Verzugs mit der Zahlung einer Rate Kontakt mit der:dem Konsument:in auf und

− teilt die Höhe des Zahlungsrückstandes mit,

− teilt die durch den Zahlungsverzug zusätzlich entstehenden Kosten und die sonstigen drohenden Rechtsfolgen (z.B. Terminverlust) mit, und

− bietet der:dem Konsument:in ein Gespräch über die Ursachen des Zahlungsverzugs und eine gemeinsame Lösung der Probleme an.

• Festlegung der Voraussetzungen, die jeweils vorliegen müssen, damit die:der Konsument:in eine der Lösungsmöglichkeiten in Anspruch nehmen kann, die in der Leitlinie 4 der EBA-Leitlinien aufgezählt werden. Das sind u.a.

− eine vorübergehende Stundung der Raten,

− eine Reduktion der Rate und Verlängerung der Laufzeit des Kredits,

− eine Senkung des Zinssatzes oder

− eine Umschuldung.

• Schriftliche Dokumentation der vereinbarten Lösung und der für sie maßgeblichen Gründe, wobei die:der Konsument:in eine Ausfertigung der Vereinbarung erhält.

Leider haben die österreichischen Banken bisherig das Angebot nicht angenommen, einen solchen Verhaltenskodex gemeinsam mit dem für Konsument:innenschutz zuständigen Ressort auszuarbeiten.

8.2 Zahlungsprobleme bei variabel verzinsten Krediten wegen Erhöhungen des Zinssatzes

8.2.1 Gründe für die Zahlungsschwierigkeiten

Die hohen Immobilienpreise und die bis Sommer 2022 niedrigen Zinsen führten zu einem starken Anstieg des Volumens von Immobilienkrediten. Dabei war in Österreich etwa die Hälfte der aufgenommenen Kredite variabel verzinst, was im europäischen Vergleich ein ungewöhnlich hoher Anteil ist. Dadurch entstand für alle Beteiligten ein erhebliches Risiko, das sich in den letzten Monaten in Beschwerden und Anfragen von Konsument:nnen, welche die stark gestiegenen Kreditraten nicht mehr zur Gänze bezahlen konnten, bei der Ombudsstelle für Zahlungsprobleme niedergeschlagen hat. Da der Anstieg der Leitzinssätze nach den von den Banken verwendeten Zinsgleitklauseln erst mit einigen Monaten Verzögerung auch zu einem entsprechenden Anstieg der Kreditzinssätze führt, ist zu erwarten, dass sich diese Probleme in den nächsten Monaten noch verschärfen werden.

Der Zinssatz von variabel verzinsten Verbraucherkrediten ist in der Regel an den 3-Monat-Euribor als den wichtigsten Leitindex für den Geldmarkt gebunden. Der 3-Monats-Euribor ist seit Dezember 2021 von – 0,6 % um insgesamt 4,19 Prozenpunkte auf derzeit (20. Juni 2023) + 3,59 % gestiegen. Eine Zinssatzerhöhung um vier Prozentpunkte (z.B. von 1 % auf 5 %) führt aber bei einem Kredit mit 25 Jahren Restlaufzeit zu einer Erhöhung der monatlichen Kreditrate um über 50 %. Wegen der hohen Kreditbeträge lag die Schuldendienstquote bei der Aufnahme der Kredite in der Regel schon im Bereich von 30 bis 40 % des Nettoeinkommens der Kreditnehmer:innen und teilweise auch darüber. Das führt nunmehr bei einem Teil der Kreditnehmer:innen, die keine ausreichenden finanziellen Reserven haben, zu einer finanziellen Überforderung.

Im Zusammenhang mit den derzeitigen Erhöhungen der Zinssätze und Kreditraten bei variabel verzinsten Verbraucherkrediten sind folgende rechtliche Vorgaben maßgeblich:

• Zinssatzerhöhungen sind nur dann zulässig, wenn sie auf der Grundlage einer gemäß § 6 Abs. 1 Z 5 und Abs. 3 KSchG wirksamen Zinsgleitklausel erfolgen.

• Der Konsument/die Konsumentin muss vor Vertragsabschluss klar und verständlich über das mit einer variablen Zinssatzvereinbarung verbundene Risiko und das mögliche Ausmaß dieses Risikos informiert und aufgeklärt werden. [5]

• Gemäß § 9 HIKrG muss die Bank vor Abschluss eines Kreditvertrags eine eingehende Prüfung der Kreditwürdigkeit des Verbrauchers vorzunehmen. Die Bank darf den Kredit nur gewähren, wenn aus der Kreditwürdigkeitsprüfung hervorgeht, dass es wahrscheinlich ist, dass der Kredit vertragsgemäß zurückgezahlt werden kann. Bei einem Kredit mit einem varibalen Zinssatz musste die Bank daher auch überprüfen, ob der Verbraucher/die Verbraucherin Znssatzerhöhungen, wie sie derzeit stattfinden, verkraften kann. Das aktuelle Zinssatzniveau liegt historisch betrachtet im Bereich des Normalen. Der Anstieg der Zinssätze seit Sommer 2022 ist daher keine außergewöhnliche Entwicklung, mit der bei Vertragsabschlüssen während der Zeit der nagativen Zinssätze am Geldmarkt nicht gerechnet werden musste.

8.2.3 Inhalt der Beschwerden und Ergebnisse der Interventionen

Die bei der Ombudsstelle eingegangenen Anfragen und Beschwerden betrafen überwiegend Hypothekar-/Immobilienkredite. Die Konsument:innen wollten wissen, ob die Erhöhungen zulässig sind und/oder sie benötigten eine Senkung der Kreditrate.

Eine dauerhafte Senkung der Kreditrate führt aber zu einer Verlängerung der Laufzeit und einer erheblichen Verteuerung des Kredits. Teilweise war eine Laufzeitverlängerung bereits deshalb nicht möglich, weil die Laufzeit ohnehin schon 35 Jahre betrug oder ins Pensionsalter hineinreichte. Zumeist war daher nur eine vorübergehende Verringerung der Kreditrate möglich oder sinnvoll.

In solchen Fällen hätte der Kredit aus der Sicht der Ombudsstelle aber gar nicht vergeben werden dürfen, weil der Konsument/die Konsumentin, sofern sich seine/ihre finanzielle Lage nicht erst nachträglich verschlechterte, ganz offensichtlich keine ausreichende Bonität hatte, um die mit einer variablen Zinsvereinbarung verbundenen Risiken tragen zu können. Welche konkreten Rechtsfolgen ein allfälliger Verstoß gegen das Kreditvergabeverbot des § 9 HIKrG hat, muss erst durch die Gerichte geklärt werden.

Der Ombudsstelle für Zahlungsprobleme vorliegende Beschwerden zeigen außerdem, dass den Konsument:innen bei Vertragsabschluss oft nicht klar und verständlich vor Augen geführt wurde, wie sich mögliche Zinssatzerhöhungen auf die Höhe der monatlichen Zahlungspflichten und die Gesamtbelastung auswirken. Wenn sich ein:e Konsument:in wegen einer geringfügig niedrigeren anfänglichen Rate für einen Kredit mit einem variablen Zinssatz entscheidet, obwohl die Geldmarktzinssätze negativ sind und dadurch der Zinssatz des aufgenommenen Kredits während der Kreditlaufzeit nicht mehr sinken, sondern nur steigen kann, deutet das drauf hin, dass sie:er nicht ausreichend über das mit dieser Entscheidung verbundene Risiko informiert wurde.

Eine sachgerechte Information über das Risiko hätte vor allem die Hebelwirkung erkennbar machen müssen, die Zinssatzerhöhungen auf die Zahlungspflichten der:des Konsument:in haben. Für eine:n Laien:in ist es im Allgemeinen überraschend, dass eine Zinssatzerhöhung um nur einen Prozentpunkt je nach Restlaufzeit des Kredits zu einer Erhöhung der monatlichen Kreditrate um etwa 10 % führt.

Eine große österreichische Bank hat auch eine Zinsgleitklausel verwendet, die im Ergebnis dazu führte, dass der vereinbarte Anfangszinssatz (1,25 %) während der Laufzeit des Kredits nur steigen, aber niemals unter den Ausgangswert fallen konnte. Eine solche Klausel ist aus der Sicht der Ombudsstelle zur Gänze gemäß § 6 Abs. 1 Z 5 und Abs. 3 KSchG unwirksam.

Um die Rechtslage zu klären, hat daher das BMSGPK den VKI mit einer Verbandsklage beauftragt, welche die von dieser Bank für variabel verzinste Wohnimmobilienkredite bis 2022 verwendeten Verbraucherinformationen und die Zinsgleitklausel betrifft. Das Handelsgericht Wien hat der Klage des VKI in erster Instanz in allen Punkten stattgegeben. Das Urteil ist derzeit aber noch nicht rechtskräftig.

8.2.4 Von der Ombudsstelle vorgeschlagene Maßnahmen

Wenn man in Zukunft vermeiden will, dass Immobilienfinanzierungen auf eine Zinsspekulation mit unabsehbarem Risiko hinauslaufen, wären aus der Sicht der Ombudsstelle für Zahlungsprobleme folgende Maßnahmen sinnvoll:

• Von den Banken werden freiwillig nur mehr Wohnkredite mit einem für zumindest zehn Jahre festen Zinssatz beworben. Die gemäß § 6 HIKrG vorgeschriebenen Standardinformationen und das repräsentative Beispiel in der Werbung sollten daher immer einen Kredit mit einem durchgehend oder für zumindest zehn Jahre festen Zinssatz abbilden.

• Den gemäß § 7 HIKrG vorgeschriebenen allgemeinen Informationen auf der Website der Bank zu Kreditverträgen sollte in erster Linie ein Kredit mit einem durchgehend oder für zumindest zehn Jahre festen Zinssatz zugrunde liegen. Wenn als Alternative auch Kredite mit variablem Zinssatz angeboten werden, sollten zusätzlich zu der im repräsentativen Beispiel für den vereinbarten Anfangszinssatz angegebenen monatlichen Rate und den Gesamtkosten des Kredits auch die Monatsrate und die Gesamtkosten für den Fall angegeben werden, dass der Zinssatz um 1, 2 oder 4 Prozentpunkte steigt. Ist eine Zinssatzobergrenze vereinbart, müsste auch die monatliche Rate und Gesamtbelastung bei Erreichung dieser Obergrenze angegeben werden.

Leider haben die österreichischen Banken bisherig das Angebot nicht angenommen, einen solchen Verhaltenskodex gemeinsam mit dem für Konsument:innenschutz zuständigen Ressort auszuarbeiten.

8.3 Überhöhte Verzugszinsen, Mahngebühren und Inkassokosten

8.3.1 Gründe für die Beschwerden

Ein wesentlicher Teil der Beschwerden betraf die im Fall des Zahlungsverzugs verrechneten Kosten. Nach den von den Banken in der Regel verwendeten Vertragsklauseln kann die Bank im Fall eines zumindest sechswöchigen Verzugs mit der Zahlung nur einer Kreditrate

• den gesamten Kredit zur Rückzahlung fällig stellen (Terminverlust),

• der:dem Kreditnehmer:in für den gesamten noch offenen Kreditbetrag zeitlich unbefristet einen Aufschlag auf den normalen Zinssatz von 4 bis 5 Prozentpunkte verrechnen sowie

• der:dem Kreditnehmer:in zusätzlich alle Mahn- und Inkassokosten anlasten.

Diese Ansprüche gehen weit über die Ansprüche hinaus, die der Bank nach dem Schadenersatzrecht des ABGB[6] zustehen würden. Dadurch wird eine Zins- und Kostenspirale ausgelöst, die es Konsument:innen, die durch den Verlust ihres Arbeitsplatzes, eine Erkrankung oder eine Scheidung in Zahlungsschwierigkeiten kommen, erheblich erschwert, diese Probleme später wieder in den Griff zu bekommen, selbst wenn sich ihre Einkommenssituation wieder verbessert.

Die meisten Beschwerden wegen überhöhter Verzugskosten betrafen Fälle, in denen nach der Fälligstellung des Kredits eine Ratenzahlungsvereinbarung abgeschlossen wurde, sich die Kreditschuld aber wegen der weiterhin verrechneten Verzugszinsen und –kosten trotz regelmäßiger Zahlungen nicht oder nur geringfügig verringerte.

Die restlichen Beschwerden betrafen Fälle, in denen die fällig gestellte oder eingeklagte Forderung von der Bank über längerer Zeit nicht betrieben wurde, weil der Konsument/die Konsumentin über kein pfändbares Einkommen verfügte. In solchen Fällen vervielfachte sich die offene Forderung, bevor sie von der Bank (meist über ein Inkassoinstitut) wieder betrieben wurde. In einem Beschwerdefall hatte sich die ursprüngliche Forderung der Bank sogar verzehnfacht.

a) Vertragsklauseln

Nach mehreren Entscheidungen des OGH sind Vertragsklauseln, die über § 1333 ABGB hinausgehende Ersatzansprüche der Bank begründen sollen, im Regelfall aus mehreren Gründen unwirksam:

• Es ist gemäß § 1336 Abs. 3 ABGB unzulässig, die:dem Verbraucher:in im Fall eines Zahlungsverzugs über die normalen Sollzinsen hinausgehende Verzugszinsen zu verrechnen, sofern sich die Bank in ihren Kreditbedingungen ohnehin gleichzeitig vorbehält, der:dem Kreditnehmer:in im Verzugsfall Mahn-, Inkasso- und andere Betreibungskosten anzulasten.[7]

• Es ist es gemäß § 879 Abs. 3 ABGB unzulässig, in einer Vertragsklausel einen über den normalen Sollzinssatz hinausgehenden Verzugszinssatz zu vereinbaren, weil das den Nachweis voraussetzen würde, dass im Durchschnittsfall tatsächlich entsprechend hohe, dem einzelnen Verbraucherkredit zurechenbare Refinanzierungskosten anfallen, was nicht der Fall ist.[8]

• Es ist gemäß § 879 Abs. 3 ABGB unzulässig, wenn der:dem Verbraucher:in in einer Vertragsklausel verschuldensunabhängig über die gesetzlichen Zinsen hinausgehende Verzugszinsen oder Mahn- und sonstige Betreibungskosten auferlegt werden sollen.[9]

b) Verjährung

Während die Kapitalforderung und gerichtlich festgestellte Forderungen der Bank erst nach 30 Jahren verjähren, verjähren Zinsen gemäß § 1480 ABGB und Kosten gemäß § 1489 ABGB bereits nach drei Jahren. Das gilt auch für Zinsen und Kosten, die nach der Erlassung eines Urteils anfallen. Allerdings wird die Verjährung durch Rückzahlungen, Anerkenntnisse oder gerichtliche Betreibungsmaßnamen unterbrochen und beginnt dadurch neu zu laufen. Werden mehr als drei Jahre lang keine Rückzahlungen geleistet und von der Bank auch keine gerichtlichen Betreibungsschritte gesetzt, sind daher alle vorher angefallen Kosten und Zinsen verjährt.

8.3.3 Ergebnisse der Interventionen

In Fällen, in denen trotz regelmäßiger Ratenzahlungen weiterhin Verzugszinsen verrechnet wurden, war die Bank nach einer Intervention der Ombudsstelle in der Regel bereit, unter der Voraussetzung weiterer regelmäßiger Ratenzahlungen nur mehr den normalen Sollzinssatz zu verrechnen. Teilweise wurden dem Konsumenten/der Konsumentin auch die in der Vergangenheit bereits verrechneten erhöhten Verzugszinsen wieder gutgeschrieben.

In Fällen, in denen von der Bank oder von einem Inkassoinstitut Kreditforderungen betrieben wurden, die teilweise (oft sogar zum Großteil) bereits verjährt waren, wurde die Forderung nach einer Intervention der Ombudsstelle zwar immer sofort entsprechend reduziert. Das ändert aber nichts daran, dass es selbstverständlich problematisch ist, wenn verjährte Forderungen gegenüber rechtunkundigen Konsument:innen betrieben und von diesen dann auch meist bezahlt werden, sofern sie nicht ausnahmsweise rechtlich beraten und durch eine Konsumentenschutzeinrichtung oder einen Anwalt vertreten sind.

8.3.4 Von der Ombudsstelle vorgeschlagene Maßnahmen

Da von § 1333 ABGB abweichende Vertragsklauseln nach der Rechtsprechung des OGH im Normalfall ohnehin unwirksam sind, hat sich das BMSGPK für eine Selbstbindung der Banken dahingehend eingesetzt, in Zukunft keine über das Schadenersatzrecht des ABGB hinausgehenden Ansprüche mehr geltend machen und so auch weitere Gerichtsverfahren zu vermeiden. Nach dem allgemeinen Schadenersatzrecht muss die:der Schuldner:in ohnehin den gesamten Schaden der Bank abdecken, der ihr:ihm zurechenbar ist. Bisher waren die Banken aber nicht zu einer derartigen Zusage bereit.

Außerdem wären aus der Sicht der Ombudsstelle Maßnahmen sinnvoll, mit denen die Möglichkeit beschränkt wird, bereits verjährte Forderungen gegenüber anwaltlich nicht vertretene Konsument:innen zu betreiben.

8.4 Verrechnung von Kreditzinsen während der gesetzlichen Stundung

8.4.1 Gründe für die Beschwerden und rechtliche Vorgaben

Nach § 2 des 2. COVID-19-JuBG waren Kredite von Verbraucher:innen und Kleinstunternehmer:innen im Zeitraum vom 1. April 2020 bis 31. Jänner 2021 gestundet, wenn wegen pandemiebedingter Einkommensverluste (Arbeitslosigkeit, Kurzarbeit, Betriebsschließung, längere Erkrankung nach einer COVID-Infektion) die Zahlung der laufenden Raten nicht zumutbar war. Nach Angaben der österreichischen Banken waren dadurch etwa 245.000 Kreditverträge gesetzlich gestundet.

Wie der OGH in einer Entscheidung vom 22.12.2021, 3 Ob 189/21x, klarstellte, durften für den Stundungszeitraum keine Zinsen verrechnet werden, sofern nicht ausnahmsweise eine andere Zahlungserleichterung vereinbart wurde. Das Urteil des OGH erging in einem Verbandsklageverfahren, das der VKI im Auftrag des BMSGPK geführt hatte. Nach einer Entscheidung des VfGH vom 13.12.2022, G 174/2022, war die zinsenlose gesetzliche Stundung auch nicht verfassungswidrig.

Trotzdem verrechneten fast alle österreichischen Banken auch für die Dauer der gesetzlichen Stundung Sollzinsen und verteilten diese zusätzlichen Zinsen auf die nach Ablauf der Stundung zu zahlenden Kreditraten, die sich dadurch (teilweise wesentlich) erhöhten. Das hat auch laufend zu Beschwerden bei der Ombudsstelle für Zahlungsprobleme geführt. Nach den Angaben, welche die Banken im Verfahren vor dem VfGH gemacht haben, müssten den betroffenen Kreditkund:innen aufgrund der Entscheidung des OGH etwa 100 Mio. Euro an Zinsen wieder gutgeschrieben oder rückerstatten werden (siehe VfGH G 174/2022, Seite 52 der Entscheidung). Dabei müssten die Banken die Zinsen wegen ihrer Verpflichtung zu einer richtigen Kontoführung von sich aus rückerstatten.[10]

8.4.2 Ergebnisse der Interventionen und von der Ombudsstelle ergriffene Maßnahmen

Nach der Veröffentlichung der OGH-Entscheidung verpflichteten sich zunächst nur zwei Banken gegenüber dem VKI, den Betroffenen die während der Dauer der gesetzlichen Stundung verrechneten Zinsen wieder gutzuschreiben. Die meisten anderen Banken lehnten hingegen auch nach einer Intervention der Ombudsstelle eine Rückvergütung ab.

Das BMSGPK gab daher beim VKI gemäß § 28a KSchG insgesamt sechs Abmahnungen großer österreichischer Banken in Auftrag. In vier dieser Fälle verpflichtete sich die Bank nach der Abmahnung zu einer Entschädigung der Betroffenen, in einem weiteren Fall erst nach der Einbringung der Verbandsklage. Gerichtsanhängig ist derzeit nur mehr ein Verfahren.

Obwohl sich nunmehr fast alle größeren Banken zu einer Entschädigung der Betroffenen verpflichtet haben, sind die Voraussetzungen, unter denen diese erfolgt, sehr unterschiedlich. Ein Teil der Banken entschädigt alle Bestandskunden von sich aus, andere Banken aber nur auf Antrag, wobei die Kund:innen von der Bank über diese Antragsmöglichkeit teilweise nicht informiert werden. Das ist insofern unbefriedigend, als es hier um gesetzliche Rechte von Konsument:innen geht, die während der Pandemie erhebliche Einkommensverluste erlitten hatten.

8.5 Missbräuche im elektronischen Zahlungsverkehr

8.5.1 Gründe für die Beschwerden

Seit Sommer/Herbst 2022 kam es vermehrt zu Phishing-Attacken auf österreichische Konsument:innen und dadurch zu zahlreichen Betrugsfällen im elektronischen Zahlungsverkehr im Zusammenhang mit Kreditkarten, Debitkarten oder Echtzeitüberweisungen. Die Schäden bewegten sich bei der missbräuchlichen Verwendung von Kredit- oder Debitkarten meist im Bereich von 2.500 bis 5.000 Euro. Bei Echtzeitüberweisungen waren die Schäden teilweise aber auch wesentlich höher (20.000 Euro und mehr). Aus diesem Grund erklärte sich die Ombudsstelle für Zahlungsprobleme bereit, ab Jänner 2023 auch als zentrale Anlaufstelle für solche Betrugsfälle zu fungieren.

Opfer dieser Betrügereien wurden zum überwiegenden Teil ältere Konsument:innen ab ca. 50 Jahre, die wenig Erfahrungen mit elektronischen Zahlungsmöglichkeiten wie dem Mobile-Banking hatten. Diese Unerfahrenheit und die dadurch bedingte Unsicherheit im Umgang mit solchen Zahlungsinstrumenten nützen Betrüger:innen gezielt aus. Allerdings werden Phishing-Angriffe von den Betrüger:innen immer aufwändiger und geschickter inszeniert, wodurch ihnen immer wieder auch durchaus erfahrene Nutzer zum Opfer fallen.

Ein Phishing-Angriff, dem im Februar und März 2023 viele Konsument:innen zum Opfer fielen, die sich an die Ombudsstelle wandten, zielte auf Kreditkarteninhaber:innen ab, die sich über Google auf der Website der Kreditkartengesellschaft PayLife (einer Marke der BAWAG PSK) einloggen wollten, um ihre Kartenumsätze zu kontrollieren. Betrüger:innen hatten eine Werbung auf Google geschaltet, die auf eine gefälschte PayLife-Website führte. Ein kleiner Tippfehler (z.B. PeyLife Login) reichte aus, damit die betrügerische Werbung als erstes Suchergebnis angezeigt wurde.

Ein Klick auf die Anzeige führte auf eine Website, die (mit Ausnahme der Adresszeile) exakt gleich wie die my.paylife.at-Login-Seite aussah.[11] Wer seine Login-Daten auf der Phishing-Seite eingab, wurde mit der Behauptung, es sei wegen eines Fehlers bei der Anmeldung/Eingabe zur Sicherheit eine zusätzliche Identifizierung notwendig, zur Eingabe und Bestätigung weiterer Daten aufgefordert, mit denen dann die Kriminellen die Kreditkarte auf ihrem eigenen Mobiltelefon in der dort installierten myPayLife App hinterlegen konnten.

In der Folge führten die Betrüger:innen mit deren eigenem Telefon und dem eigenen Fingerabdruck oder einem von den Betrüger:innen selbst gewählten Passwort solange Zahlungen auf Rechnung des Betrugsopfers durch, bis das Opfer den Betrug bemerkte und die Karte sperren ließ oder die Karte wegen einer Überschreitung des Kartenlimits von der Bank gesperrt wurde.

a) Berichtigungsanspruch

Zeigt die:der Konsument:in seiner Bank eine von ihr:ihm nicht autorisierte Zahlung an, muss die Bank gemäß § 67 Abs. 1 ZaDiG 2018 bis zum Ende des auf die Anzeige folgenden Bankarbeitstages entweder eine Berichtigung des Kontos der:des Konsument:in vornehmen oder die nach § 66 Abs. 1 und 3 ZaDiG 2018 vorgeschriebenen Nachweise (ordnungsgemäße Authentifizierung und Aufzeichnung der Zahlung; keine Störung durch einen technischen Fehler) vorlegen. Eine Berichtigungspflicht nach Ablauf der Frist des § 67 Abs. 1 besteht gemäß § 67 Abs. 2 nur dann nicht, wenn berechtigte Gründe einen Betrugsverdacht stützen und die Bank diese Gründe der FMA schriftlich mitteilt.

b) Allfällige Schadenersatzansprüche der Bank schließen den Berichtigungsanspruch des Konsumenten/der Konsumentin nicht aus

In den meisten Fällen war es zwischen der Bank und den Konsument:innen nicht strittig, dass die reklamierte Zahlung nicht vom berechtigten Karten- oder Kontoinhaber:innen autorisiert wurde, sondern von den Betrüger:innen. In solchen Fällen ändert ein Schadenersatzanspruch, der der Bank gegenüber der:dem Konsument:in unter Umständen nach § 68 Abs. 3 ZaDiG 2018 wegen einer Verletzung von Sorgfaltspflichten zustehen könnte, nichts daran, dass das Konto sofort berichtigt werden muss.[12]

Die Bank muss daher ihre allfälligen Schadenersatzansprüche gesondert geltend machen. Erst wenn die Bank ein rechtskräftiges Urteil erwirkt hat oder die:der Konsument:in freiwillig zustimmt, kann die Bank das Kundenkonto wieder mit der reklamierten Zahlung belasten.

Wie sich aus den der Ombudsstelle vorliegenden Beschwerden ergibt, halten sich in der Praxis fast alle Banken derzeit nicht an diese gesetzlichen Vorgaben, sondern lehnen eine Berichtigung des Kundenkontos mit der Behauptung ab, die:der Konsument:in habe den Missbrauch durch eine Verletzung von Sorgfaltspflichten ermöglicht und der Bank stünden daher Schadenersatzansprüche zu, die eine Berichtigungspflicht ausschließen würden.

c) Häufig kein grobes Verschulden der:des Konsument:in

Schadenersatzansprüche gemäß § 68 Abs. 3 ZaDiG 2018, die die Bank gesondert geltend machen müsste und die daher an ihrer Berichtigungspflicht nichts ändern, stehen der Bank nur dann zu, wenn die:der Konsument:in eine Pflicht gemäß § 63 ZaDiG grob fahrlässig oder vorsätzlich verletzt hat.

Grobe Fahrlässigkeit erfordert ein erhebliches Ausmaß an Nachlässigkeit. Sie darf daher nicht vorschnell bejaht werden, sondern muss die Ausnahme bilden, während die meisten in der Praxis in Betracht kommenden Sorgfaltspflichtverletzungen als leicht fahrlässig einzustufen sind.[13] Gibt die:der Kund:in personalisierte Sicherheitsmerkmale im Zuge eines Phishing-Angriffs weiter, hängt es von den Umständen des Einzelfalls ab, ob ihm grobe Fahrlässigkeit zur Last fällt oder nicht.[14] Auch die vollständige Weitergabe von Verfügernummer und persönlichen Daten auf einer Phishing-Website ist daher nicht unbedingt grob fahrlässig.[15]

Grobe Fahrlässigkeit liegt jedenfalls nur dann vor, wenn es für die:den Kund:in erkennbar war, dass sein Verhalten eine missbräuchliche Verwendung des Zahlungsinstruments wahrscheinlich macht.[16] Diese Voraussetzung ist unter Berücksichtigung der persönlichen Verhältnisse der:des betreffenden Kund:in und ihren:seinen Lebensgewohnheiten (insbesondere auch seinen bisherigen Erfahrungen mit solchen Zahlungsinstrumenten) zu beurteilen.[17]

Geht man von diesem Maßstab aus, liegt bei einem großen Teil der bei der Ombudsstelle für Zahlungsprobleme bisher eingegangenen Beschwerdefällen wohl keine grobe Fahrlässigkeit vor, zumal es sich beim großen Teil der Geschädigten um ältere Menschen ab ca. 50 Jahren handelte, die wenig Erfahrungen im Umgang mit elektronischen Zahlungsinstrumenten hatten.

d) Transaktionsüberwachung

Aber selbst wenn im Einzelfall grobe Fahrlässigkeit vorliegen sollte, wäre die:der Konsument:in gemäß § 68 Abs. 5 ZaDiG 2018 dann von einer allfälligen Haftung nach § 68 Abs. 3 befreit, wenn keine ordnungsgemäße Transaktionsüberwachung stattfand.

Gemäß Art. 2 der delegierten Verordnung (EU) 2018/389 müssen Zahlungsdienstleister:innen über Transaktionsüberwachungsmechanismen verfügen, die ihnen die Erkennung nicht autorisierter oder betrügerischer Zahlungsvorgänge ermöglichen. Diese Überwachung muss bei jeder Kundenauthentifizierung automatisch und in Echtzeit stattfinden, um betrügerische Zahlungsvorgänge zu erkennen und zu verhindern.[18] Dabei muss sich der Zahlungsdienstleister:innen am Leitbild eines normalen Zahlungsvorgangs orientieren und Abweichungen erkennen und auf diese reagieren. Zu den Minimalanforderungen gehört es, den Zahlungsbetrag auf Abweichungen gegenüber den bisherigen Zahlungsgewohnheiten der:des betreffenden Kund:in zu überprüfen und bekannte Betrugsszenarien zu berücksichtigen.[19]

Wäre bei der Authentifizierung ein technisches Verfahren zum Einsatz gekommen, das entsprechend den Vorgaben von Art. 2 der delegierten Verordnung (EU) 2018/389 auch eine ordnungsgemäße Transaktionsüberwachung miteingeschlossen hätte, hätten die nicht autorisierten Zahlungen in einem wesentlichen Teil der Ombudsstelle für Zahlungsprobleme vorliegenden Beschwerdefälle wohl nicht durchgeführt werden dürfen. Viele Geschädigte hatten zuvor nie Zahlungen mit auch nur annähernd so hohen Beträgen in Auftrag gegeben. Außerdem hätte sich in einem Teil der Fälle auch aus der Person und dem Sitzstaat der:des Zahlungsempfänger:in oder dem Ort der Zahlung ein Betrugsverdacht ergeben müssen.

8.5.3 Ergebnisse der Interventionen und von der Ombudsstelle ergriffene Maßnahmen

Seit Jänner 2023 hat die Ombudsstelle bis 20. Juni 2023 insgesamt 44 Betrugsfälle bearbeitet und für die Betroffenen bei ihrer Bank interveniert. In 16 Fällen hat sich die Bank bereit erklärt, den Schaden zur Gänze zu übernehmen. In 15 Fällen übernahm die Bank den Schaden zur Hälfte. In 13 Fällen war die Bank zu keinem freiwilligen Entgegenkommen bereit.

Die Ombudsstelle hat daher den VKI in bisher fünf Fällen mit einer Musterklage beauftragt. Außerdem brachte der VKI im Auftrag des BMSGPK eine Verbandsklage gegen eine große österreichische Bank ein. Die Bank hatte in allen Beschwerdefällen, mit denen die Ombudsstelle befasst war, auf die Reklamation/Anzeige der Konsument:innen erst lange nach Ablauf der gesetzlichen Prüffristen erstmals reagiert und dann trotzdem eine Berichtigung des Kontos abgelehnt, ohne die gesetzlich vorgeschriebenen Nachweise vorzulegen. Um dieser systemtischen Gesetzesverletzung ein Ende zu setzen, hat das BMSGPK daher den VKI mit einer Verbandsklage gemäß § 28a KSchG beauftragt, in der es auch noch um weitere Gesetzesverletzungen geht.

8.5.4 Von der Ombudsstelle vorgeschlagene weitere Maßnahmen

Da es sich bei den Betrugsopfern, die sich bisher an die Ombudsstelle wandten, meist um ältere Konsument:innen ab ca. 50 Jahren handelte, die im Umgang mit elektronischen (vor allem mobilen) Zahlungsmöglichkeiten wenig Erfahrung hatten, sollten von den Banken vor allem zielgerichtete Maßnahmen zum Schutz dieser besonders verletzlichen Kund:innengruppe ergiffen werden.

Außerdem sollten die Banken generell ihre Transaktionsüberwachung verbessern und mit den rechtlichen Vorgaben in Einklang bringen, zumal sich gezeigt hat, dass bloße Warnmeldungen und Informationen nicht ausreichen, um Konsument:nnen wirksam vor Betrügereien im elektronischen Zahlungsverkehr zu schützen. Konsument:innen, die sich ohnehin schon schwer tun, diese neuen Zahlungsmethoden zu nutzen, sind meist nicht in der Lage, fortlaufend neue Informationen abzurufen und zu berücksichtigen.

[1] Siehe Anlage zu § 2 BMG, Teil 2, L.14.

[2] Siehe Punkt 3.1. des Tätigkeitsberichts.

[3] Siehe beispielsweise https://www.konsumentenfragen.at/konsumentenfragen/Finanzierung/Bankgeschaefte/NEUE_Ombudsstelle_fuer_Zahlungsprobleme_bei_Krediten.html.

[4] Auf die einzelnen Verfahren wird in Punkt 8 des Berichts eingegangen.

[5] Siehe § 7 Z 7 und § 8 HIKrG sowie Anhang II, Teil B, Abschnitt 4 zum HIKrG.

[6] Die dem Gläubiger einer Geldforderung im Fall des Zahlungsverzugs zustehenden Ansprüche sind in § 1333 ABGB geregelt.

[7] OGH 6 Ob 24/20b; 6 Ob 120/15p; 9 Ob 11/18k oder 1 Ob 124/18v.

[8] OGH 1 Ob 77/22p.

[9] OGH 7 Ob 84/12x oder OGH 1 Ob 77/22p mwN in Punkt 3.5.1.

[10] OGH 3 Ob 234/04i; 1 Ob 244/11f zu Klausel 6; 4 Ob 265/02b; 4 Ob 288/02k.

[11] Siehe https://www.watchlist-internet.at/news/gefaelschter-paylife-login-in-anzeigen-bei-google-suche/.

[12] OGH 8 Ob 106/20a zu den Klauseln 4,5,7 und 8; Koch, ÖBA 2019, 106 (113 f); Kodek, ÖBA 2021, 19 (35 ff).

[13] Kodek, ÖBA 2021, 19 (31 und 38).

[14] OGH 10 Ob 102/15w; Kodek, ÖBA 2021, 19 (32).

[15] OGH 8 Ob 108/21x.

[16] OGH 9 Ob 48/18a, Punkt 4.1.; RIS-Justiz RS0030303, RS0031127; RS0030644 und RS0030272.

[17] OGH 9 Ob 48/18a.

[18] Erwägungsgrund 1 der delegierten Verordnung; Hofmann in BeckOGK BGB § 675w Rz 24; Baumbach/Hefermehl/Casper, Recht des Zahlungsverkehrs24 Rz 416; Linardatos in MüKoHGB4 Online-Banking Rz 161).

[19] Baumbach/Hefermehl/Casper, Recht des Zahlungsverkehrs (2020) Rz 416; Hofmann in BeckOGK BGB § 675w Rz 24; Mimberg in Schäfer/Omlor/Mimberg, ZAG1 Rz 497; Linardatos in BeckOGK ZKG § 42 Rz 68.