10774/J XXVII. GP

Eingelangt am 27.04.2022

Dieser Text wurde elektronisch übermittelt. Abweichungen vom Original sind

möglich.

DRINGLICHE ANFRAGE

gem. § 93 Abs 1

der Abgeordneten Mag. Beate Meinl-Reisinger‚ MES, Mag. Gerald Loacker, Kolleginnen und Kollegen

an den Bundesminister für Finanzen

betreffend Teuerung führt zu Rekord-Steuereinnahmen - Wo bleibt die Entlastung?

Begründung

Erst kürzlich wies EUROSTAT auf die extrem hohen Arbeitskosten in Österreich hin und die IWF-Experten forderten im Kampf gegen die Inflation strukturelle Maßnahmen statt Einmalzahlungen. Doch die Bundesregierung blieb bisher völlig untätig, obwohl speziell bei Erwerbstätigen die Abgabenlast immer erdrückender wird. Die Inflation macht alles nur noch schlimmer, dennoch sprach sich Finanzminister Brunner gegen die Abschaffung der Kalten Progression und gegen Zinserhöhungen aus. Dass die Einmalzahlungen der Bundesregierung angesichts der Kalten Progression in Windeseile verpuffen, scheint den Finanzminister wenig zu tangieren. Er hat im Kurier vom Montag (25.4.2022) sehr deutlich gemacht, dass er sich bei der Budgetsanierung nicht überanstrengen möchte. Dazu braucht er die Kalte Progression und niedrige Zinsen (1). Die Sorgen der Steuerzahler und Sparer müssen leider warten...

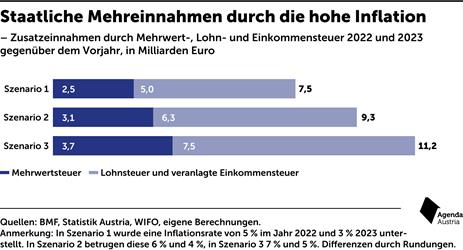

Wachstum und Teuerung spülen zusätzliche Milliarden in die Staatskassen

Hohe Inflationsraten sorgen beim Finanzminister Magnus Brunner für volle Taschen. Während die hohen Inflationsraten die Menschen in Österreich stark belasten, ziehen insbesondere die staatlichen Einnahmen durch die Mehrwertsteuer und die Lohn- bzw. Einkommensteuer kräftig an. Der liberale Think Tank Agenda Austria geht bei Inflationsraten von 5% für 2022 und 3% für 2023 von Mehreinnahmen in Höhe von 7,5 Mrd. EUR aus. Das ist das Volumen einer größeren Steuerreform. Je nachdem wie hoch die Jahresinflation am Ende sein wird (aktuelle Prognosen rechnen mit 6% für 2022), kann die Belastung der Steuerzahler auch auf rund 9 bis 11 Mrd. EUR ansteigen (2). Bereits im Herbst 2021 - noch vor der Ukrainekrise und Inflationsraten von bis zu 7% (April 2022) - rechnete die Bundesregierung in ihrem Bundesvoranschlag für 2022 mit einem Rekord-Gesamtabgabenaufkommen von rd. 98,3 Mrd. EUR, bzw. einer Steigerung beim Lohnsteueraufkommen von +10,2% im Vergleich zu 2019 (laut BRA) (3).

Die Abgabenquote bleibt 2022 hoch - weitere Entlastungsschritte sind notwendig

Die Abgabenquote bleibt daher auch 2022 - trotz Steuerreform - bei 44% (siehe Grafik) und ist somit so hoch wie zuletzt 2015. Dabei setzte sich die Bundesregierung mit ihrem Amtsantritt 2020 das Ziel, die Abgabenquote bis zum Ende der Legislaturperiode auf 40% abzusenken (4). Mit den bisher gesetzten Maßnahmen, wie der Steuerreform und den zusätzlichen aktuellen Maßnahmen gegen die Teuerung in Höhe von insgesamt rd. 3,7 Mrd. EUR wird dieses Ziel jedenfalls nicht erreicht werden. Es sind daher dringend weitere nachhaltige Entlastungsschritte notwendig, allen voran die Abschaffung der Kalten Progression. Denn diese "Inflationssteuer" kostet die Steuerzahler_innen jährlich Milliarden und schraubt die Abgabenquote nach jeder Steuerreform wieder verlässlich in die Höhe.

Weitere Entlastung für Arbeitnehmer_innen und Unternehmen notwendig - JETZT Lohnnebenkosten senken, Tarifstufen anpassen, Kalte Progression abschaffen

Angesichts der allgemeinen Teuerung und der steigenden Staatseinnahmen braucht es eine nachhaltige steuerliche Entlastung - und keine Geldgeschenke per Gießkanne. Dringend notwendig und rasch umsetzbar wären Senkungen der Lohnnebenkosten, die längst überfällige Anpassung der Einkommenssteuer-Tarifstufen und eine Abschaffung der Kalten Progression.

Lohnnebenkostensenkung: Laut EUROSTAT zählt Österreich zu den Ländern mit den höchsten Arbeitskosten, was unter anderem auf die hohen Lohnnebenkosten zurückzuführen ist (5). So werden auf die Bruttolöhne noch knapp 30 Prozent Lohnnebenkosten draufgeschlagen, wovon allerdings ein Drittel nicht arbeitnehmerbezogen ist (z. B.: Wirtschaftskammerumlage 2). Zudem stehen viele Lohnnebenkostenbestandteile oft in der Kritik, zu hoch zu sein und nicht ihrem Zweck entsprechend eingesetzt zu werden (6). Längerfristig besteht somit großes Senkungspotential bei den Lohnnebenkosten, wovon schon kurzfristig zumindest 0,5 Prozentpunkte realisierbar sind, was 750 Mio. Euro jährlicher Entlastung für die Unternehmen entspricht. Die Unternehmen wären dadurch wettbewerbsfähiger, wodurch zusätzliche Beschäftigungseffekte geschaffen würden. Außerdem hätten die Unternehmen durch die Lohnnebenkostensenkung bei den Lohn- und Kollektivvertragsverhandlungen mehr Spielraum (7).

Rückwirkende Anpassung der Einkommensteuer-Tarifstufen: Die Steuerstufen bleiben in Österreich seit Jahren unerbittlich unverändert - mit dem Ergebnis, dass mittlerweile "Durchschnittsverdiener Steuern bezahlen, die eigentlich für Oberärzte und Topmanager gedacht waren" (8). Die Steuerfreigrenze von 11 000 EUR wurde zum Beispiel seit 2009 nicht mehr erhöht, womit inflationsbedingt Jahr für Jahr immer mehr Menschen steuerpflichtig werden: Wer 2009 noch genau 11000€ verdient hat und somit keine ESt zahlen musste, zahlt heute 750€ ESt pro Jahr - obwohl das reale Einkommen über diesen Zeitraum unverändert blieb. Es wird also immer schwieriger, sich mit Arbeit und Leistung etwas aufzubauen. Die Einkommensteuer-Tarifstufen müssen daher dringend jetzt an die aktuelle Inflationsentwicklung angepasst worden - und zwar rückwirkend ab 1. Jänner 2022. Nach dieser Anpassung wären alle Einkommen bis 13420 EUR im Jahr steuerfrei, im Jahr ergibt das eine Steuerersparnis von rund 420 EUR jährlich. Auch alle weiteren Tarifstufen würden rückwirkend an die Inflationsentwicklung angepasst.

Kalte Progression abschaffen: Die Kalte Progression kann auch als eine Inflationssteuer bezeichnet werden und fällt umso höher aus, je höher die Inflation ist. Warum ist das so? Durch die Inflation steigen aufgrund von Lohn- und Gehaltsverhandlungen die Einkommen. Damit rutschen die Steuerzahler_innen jährlich in höhere Steuerstufen und somit eine insgesamt höhere Steuerbelastung - und das, obwohl Realeinkommen bzw. Kaufkraft gleich bleiben. Die Kalte Progression kostet die Steuerzahler_innen grob gerechnet jährlich rund 250 Mio. EUR/%-Punkt Inflation. 2022 wären das bei einer prognostizierten Inflationsrate von rd. 6% dann 1,5 Mrd. EUR, genauere Berechnungen gehen sogar von rd. 1,6-2,1 Mrd. EUR für 2022 (und rd. 1,9-2,6 Mrd. EUR für 2023) aus. Skandalös ist, dass die Regierung gönnerhaft Gutscheine und Einmalzahlungen gegen die Teuerung verteilt und sich alle paar Jahre für eine Steuerreform abfeiern lässt - aber im Gegenzug die Kalte Progression nicht antastet.

Abschaffung der Kalten Progression wird wieder einmal in Aussicht gestellt - bisher wurde sie aber noch nie umgesetzt

Im April 2022 denkt Finanzminister Brunner wieder einmal laut über eine "neue Steuerreform" und eine Senkung der Lohnnebenkosten nach (9) und lässt den Österreicher_innen über die Medien ausrichten, dass die Abschaffung der Kalten Progression bereits Ende 2023 "möglich" ist (10). Auch eine Anpassung des Budgets für 2022 steht im Raum um notwendige Anpassungen aufgrund der jüngsten Ereignisse wie Ukraine-Krieg und Teuerung zu schaffen. Dass sich die medial angedachten Entlastungen darin bereits wiederspiegeln, darf jedoch bezweifelt werden. Wieder vertröstet ein ÖVP-Finanzminister die Steuerzahler_innen auf irgendwann - und setzt damit das Katz-und-Maus-Spielchen fort, das die ÖVP seit 10 Jahren mit den Steuerzahler_innen spielt:

- August 2013: ÖVP-Chef Michael Spindelegger hält die Abschaffung der kalten Progression für „möglich“ (APA, 22.08.2013)

- März 2017: ÖVP-Finanzminister Hans Jörg Schelling ist überzeugt, dass die kalte Progression „demnächst“ abgeschafft wird (APA, 30.03.2017)

- März 2018: Kanzler Sebastian Kurz verspricht: „Wir werden schrittweise die Steuerlast in unserem Land senken, und da gehört natürlich auch die Abschaffung der kalten Progression dazu." (APA, 22.03.2018)

- Juni 2018: ÖVP-Finanzminister Hartwig Löger kündigt zur kalten Progression an: „Ja, wir werden sie abschaffen." (APA, 12.06.2018)

- Oktober 2021: ÖVP-Finanzminister Gernot Blümel sagt zur Frage nach Abschaffung der kalten Progression noch in dieser Legislaturperiode: „Wir haben es vor.“ ("Die Presse", 06.10.2021)

- 20. April 2022: ÖVP-Finanzminister Magnus Brunner erklärt, er habe die „Experten seines Hauses beauftragt, sich dem Thema der kalten Progression intensiv zu widmen“ (APA, 20.04.2022)

Dabei wäre die Abschaffung der Kalten Progression mit einem einzigen zusätzlichen Satz im Einkommenssteuergesetz umzusetzen, wie NEOS in den letzten Jahren mehrmals in parlamentarischen Anträgen gezeigt hat. Eine weitere Verzögerung ist nicht notwendig!

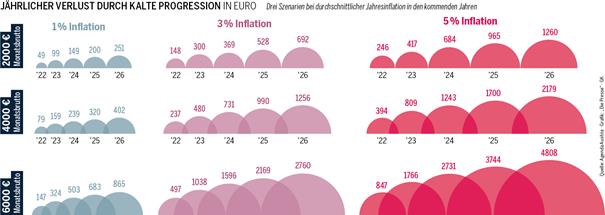

Auch die Auswirkungen der Inflationssteuer Kalte Progression auf Abgabenaufkommen und Steuerzahler_innen sind längst bekannt. Nach Berechnungen von NEOS beläuft sich die zusätzliche Steuerbelastung durch die Kalte Progression zwischen den Jahren 2013 und 2023 auf rund 11,88 Mrd. EUR. Das Institut EcoAustria schätzt, dass die Kalte Progression ohne Steuerreform zwischen 2019 und 2025 zu einer zusätzlichen Steuerbelastung von insgesamt 19,5 Mrd. EUR führen würde (11). Auch der ehemalige Finanzminister Hartwig Löger rechnete einst überschlagsmäßig vor, dass pro Prozentpunkt Inflation jährlich rund 250 Mio. EUR ins Budget fließen (12). Was die Kalte Progression für Steuerzahler_innen ab 2022 konkret am Gehaltszettel bedeutet, hat erst kürzlich "Die Presse" basierend auf Daten der Agenda Austria aufgezeigt (siehe Grafik unten) (13).

Ein paar Beispiele:

- Wird die Kalte Progression auch heuer nicht abgeschafft, zahlen Leute mit einem 2000 EUR-Monatsbrutto im Jahr 2022 246 EUR, 2023 417 EUR, 2024 684 EUR, 2025 956 EUR mehr an Steuern pro Jahr. Das sind in 4 Jahren insgesamt 2300 EUR mehr Steuern, einfach so.

- Weil die unterste Progressionsstufe (11000€) seit 2009 nicht mehr an die Inflation angepasst wurde, zahlen Leute, die 2009 noch genau 11000 EUR verdient haben und somit keine ESt zahlen mussten, heute 750 EUR ESt pro Jahr - obwohl ihr reales Einkommen über diesen Zeitraum unverändert blieb.

- Wäre die KP schon 2017 unter Schelling abgeschafft worden, hätten Leute, die 2017 3000 EUR brutto (2050 EUR netto) verdient haben und jetzt 3500 EUR verdienen (3000 + ca. 17% Inflation, 2350 EUR netto), heute 600 EUR pro Jahr mehr Netto. Die diversen größten "Steuerreformen aller Zeiten" zwischendurch haben nämlich nur knapp 15% mehr Netto gebracht.

Die gebrochenen Versprechen der ÖVP-Finanzminister spürt jede und jeder Monat für Monat im Geldbörsel!

Hohe Lohnnebenkosten führen zu enormem Abgaben-Ungleichgewicht: Abgabenlast für Vollzeit-Erwerbstätige übertrieben hoch

Das österreichische Abgabensystem ist durch ein enormes Ungleichgewicht gekennzeichnet. So führen die hohen Lohnnebenkosten, aber auch der Umstand, dass wesentliche Teile der SV-Beiträge nur von den Erwerbstätigen gezahlt werden, zu einer überproportionalen Belastung der Erwerbstätigen, vor allem bei Vollzeit-Beschäftigten. Dennoch hat sich der Fokus in den vergangen Jahren stets auf Pensionisten fokussiert, obwohl diese bei 2500 Euro Monatsbrutto mit 488 Euro deutlich weniger Abgaben zahlen als Vollzeit-Beschäftigte (685 Euro). Hinzu kommt, dass die Regierung zuletzt laufend steuerliche Teilzeitanreize gesetzt hat (gestaffelte ALV- und KV-Beiträge, Negativsteuern), obwohl das angesichts eines akuten Arbeitskräftemangels überhaupt keinen Sinn ergibt. Ziel muss es daher sein, die Abgaben gleichmäßiger zu verteilen, anstatt den Vollzeit-Beschäftigten alle Abgaben umzuhängen. Der primäre Fokus neben der Abschaffung der Kalten Progression muss daher bei der Senkung der Lohnnebenkosten liegen. Hier bietet sich vor allem die Senkung der nicht-arbeitnehmerbezogenen Lohnnebenkosten (Wohnbauförderung, FLAF, WK-Umlage 2, Kommunalsteuer,...) an. Dadurch würden würden zum Einem durch die bessere Wettbewerbsfähigkeit Beschäftigungseffekte generiert, aber zum anderem auch ein höhere Lohnverhandlungsspielraum entstehen.

Quellen:

- https://kurier.at/wirtschaft/finanzminister-brunner-zu-pandemie-und-krieg-erleben-gerade-einen-dual-schock/401984312

- https://www.agenda-austria.at/grafiken/steuern-trotz-pandemie-auf-allzeithoch/

- Budgetbericht 2022, https://www.bmf.gv.at/themen/budget/das-budget/budget-2022.html

- https://www.bundeskanzleramt.gv.at/dam/jcr:7b9e6755-2115-440c-b2ec-cbf64a931aa8/RegProgramm-lang.pdf

- https://orf.at/stories/3256238/

- https://oe1.orf.at/artikel/336244/IHS-kritisiert-Wohnbaufoerderung

- https://www.wifo.ac.at/news/senkung_der_lohnnebenkosten_und_finanzierungsvarianten

- https://www.diepresse.com/6128437/es-wird-zeit-dass-sich-der-staat-wieder-mehr-zuruecknimmt?ref=ues_a

- https://www.diepresse.com/6128370/regierung-plant-neue-steuerreform

- https://www.diepresse.com/6127762/ende-der-kalten-progression-2023-moeglich

- https://www.derstandard.at/story/2000130164622/worum-geht-es-bei-der-kalten-progression

- https://www.sn.at/politik/innenpolitik/rechenspiele-um-kalte-progression-69712411

- https://www.diepresse.com/6128408/regierung-plant-neue-steuerreform

Aus diesem Grund stellen die unterfertigten Abgeordneten folgende

Dringliche Anfrage

- Mit welchem Abgabenaufkommen rechnet das BMF für die Jahre 2022 und 2023, verglichen zum BVA bzw. zum Jahr 2021? (absolut und in Prozent)

- Mit welchen Einnahmen aus Lohn- und Einkommenssteuer rechnet das BMF für die Jahre 2022 und 2023, verglichen zum BVA bzw. zum Jahr 2021? (absolut und in Prozent)

- In welchem Ausmaß tragen die Einkommensquintile zu den Einnahmen aus Lohn- und Einkommen bei (in Prozent)?

- Mit welchen Einnahmen aus Umsatzsteuer rechnet das BMF für die Jahre 2022 und 2023, verglichen zum BVA bzw. zum Jahr 2021? (absolut und in Prozent)

- In welchem Ausmaß tragen die Einkommensquintile zu den Einnahmen aus Umsatzsteuer bei (in Prozent)?

- Mit welchen Einnahmen aus Körperschaftssteuer rechnet das BMF für die Jahre 2022 und 2023, verglichen zum BVA bzw. zum Jahr 2021? (absolut und in Prozent)

- Mit welchen Einnahmen aus Mineralölsteuer und anderen Energieabgaben rechnet das BMF für die Jahre 2022 und 2023, verglichen zum BVA bzw. zum Jahr 2021? (absolut und in Prozent)

- In welchem Ausmaß tragen die Einkommensquintile zu den Einnahmen aus Lohn- und Einkommen bei (in Prozent)?

- Mit welchen Einnahmen aus der CO2-Bepreisung rechnet das BMF für die Jahre 2022 und 2023, verglichen zum BVA bzw. zum Jahr 2021? (absolut und in Prozent)

- In welchem Ausmaß tragen die Einkommensquintile zu den Einnahmen aus Lohn- und Einkommen bei (in Prozent)?

- Mit welchen Einnahmen aus Gebühren rechnet das BMF für die Jahre 2022 und 2023, verglichen zum BVA bzw. zum Jahr 2021? (absolut und in Prozent)

- Mit welchen Einnahmen und Einnahmensteigerungen rechnet das BMF bei der Wohnbauförderung für die Jahre 2022 und 2023? (absolut und in Prozent)

- Mit welchen Einnahmen und Einnahmensteigerungen rechnet das BMF beim FLAF für die Jahre 2022 und 2023? (absolut und in Prozent)

- Mit welchen Einnahmen und Einnahmensteigerungen rechnet das BMF bei der Kommunalsteuer für die Jahre 2022 und 2023? (absolut und in Prozent)

- Abgaben-Ungleichgewicht: Die Abgabenbelastung der Erwerbstätigen, vor allem bei Vollzeit-Beschäftigten, ist deutlich höher als bei Pensionisten mit gleich hohem Brutto, unter anderem weil für Pensionisten keine Lohnnebenkosten, PV-Beiträge, ALV-Beiträge, AK-Beiträge, usw... anfallen. Welche konkreten Schritte setzen Sie, um bei künftigen Entlastungsschritten das Abgabenungleichgewicht zugunsten der Beschäftigten zu reduzieren?

- Die Arbeiterkammern und Wirtschaftskammern sitzen zusammen auf über zwei Milliarden Euro Rücklagen und knöpfen den Zwangsmitgliedern jährlich knapp 1,5 Mrd. Euro an Zwangsbeiträgen ab! Die Beiträge sind jeweils zu hoch, da beide Kammern regelmäßig Überschüsse erzielen (AK: in 10 der letzten 10 Jahre Überschüsse; WK: in 9 der letzten 10 Jahre Überschüsse):

- Stehen Sie mit dem Arbeitsministerium und dem Wirtschaftsministerium im Austausch, um eine Senkung der zu hohen Beiträge voranzutreiben?

- Falls die Kammern nicht von sich aus die zu hohen Beiträge senken, bis wann treten Sie mit dem Arbeitsministerium und dem Wirtschaftsministerium in Austausch, um für die gesetzlichen Regelungen zu sorgen, die Beitragssenkungen vorsehen?

- Wie viele Steuereinnahmen entgehen dem Bund durch die Steuerprivilegien (ESt/LSt-Steuerabsetzbarkeit der Beiträge und KÖSt-Befreiung) der Arbeiterkammer und der Wirtschaftskammer? (je Kammer und je Steuer)

- Mit welchen Einnahmen und Einnahmensteigerungen rechnet das BMF bei der AK-Umlage für die Jahre 2022 und 2023? (absolut und in Prozent)

- Mit welchen Einnahmen und Einnahmensteigerungen rechnet das BMF bei der WK-Umlage für die Jahre 2022 und 2023? (absolut und in Prozent)

- Mit welchen Inflationsraten rechnet das BMF für 2022 und 2023?

- Wie vollständig melden Länder, Gemeinden und Kammern ihre Förderungen bereits in die Transparenzdatenbank ein, um fiskalische Effekte von Maßnahmen gegen die Inflation bewerten zu können?

- Bisheriges Maßnahmen der Bundesregierung zur Abfederung der Teuerung führen zu einer prognostizierten Entlastung von rd. 3,7 Mrd. EUR - gleichzeitig kann das BMF mit Mehreinnahmen zw. 7,5 und 11 Mrd. EUR für 2022 rechnen. Sind in den nächsten Wochen und Monaten noch weitere Anti-Teuerungspakete geplant?

- Finanzminister Brunner kündigte im April 2022 über die Medien an, dass eine Abschaffung der Kalten Progression bis Ende 2023 möglich sei und er die Experten in seinem Haus beauftragt habe, sich diesem Thema im Rahmen einer Arbeitsgruppe intensiv zu widmen.

- Zahlen zur Kalten Progression sind längst bekannt, die gesetzlichen Änderungen sind trivial. Warum braucht es für die Abschaffung der Kalten Progression eine eigenen Arbeitsgruppe?

- Bis wann und in welcher Form wird dieser Arbeitsgruppe Ergebnisse liefern?

- Werden die Ergebnisse dieser Arbeitsgruppe der Öffentlichkeit zugänglich gemacht?

- Finanzminister Brunner kündigte im April 2022 über die Medien an, dass eine weitere Steuerreform geplant sei.

- In welcher Höhe sollen die Steuerzahler_innen insgesamt entlastet werden?

- Welche steuerlichen Maßnahmen sind geplant?

- Bis wann soll die Steuerreform umgesetzt werden?

- Falls derzeit noch keine konkreten Schritte ausgearbeitet wurden - bis wann will man mit Details zu dieser angekündigten Reform an die Öffentlichkeit gehen?

- Finanzminister Brunner stellte im April 2022 die Senkung der Lohnnebenkosten in Aussicht.

- Welche Lohnnebenkosten in welchem Ausmaß sollen gesenkt werden?

- Bis wann soll diese Lohnnebenkostensenkungen umgesetzt werden?

- Falls derzeit noch keine konkreten Schritte ausgearbeitet wurden - bis wann will man mit Details zu dieser angekündigten Reform an die Öffentlichkeit gehen?

- Das Budget für 2022 ist aufgrund der aktuellen Ereignisse nicht mehr haltbar, eine Anpassung steht bereits im Raum.

- Werden sich die in den letzten Monaten beschlossenen Maßnahmen im Zusammenhang mit Ukraine-Krieg und Teuerung in dieser Budget-Anpassung widerspiegeln?

- Werden die in den letzten Tagen medial angedachten Maßnahmen wie Senkung der Lohnnebenkosten oder eine weitere Steuerreform in dieser Budget-Anpassung berücksichtigt werden?

- Finanzminister Magnus Brunner kündigte Anfang 2022 an, Kapitalerträge bei langfristiger Veranlagung von der KESt zu befreien?

- Bis wann soll diese Maßnahme umgesetzt werden? Jedenfalls bis Ende der Legislaturperiode?

- Gibt es hier schon konkrete Vorschläge, die verhandelt werden?

- Zieht das BMF externe Experten/Interessensvertreter zu diesen Verhandlungen hinzu?

- Wann will man mit Details zu der Maßnahme an die Öffentlichkeit gehen?

In formeller Hinsicht wird verlangt, diese Anfrage im Sinne des § 93 Abs 1 GOG-NR zum frühestmöglichen Zeitpunkt zu behandeln und dem Erstanfragesteller Gelegenheit zur mündlichen Begründung zu geben.