12635/J XXVII. GP

Eingelangt am 12.10.2022

Dieser Text wurde elektronisch übermittelt. Abweichungen vom Original sind

möglich.

Anfrage

des Abgeordneten Rainer Wimmer,

Genossinnen und Genossen

an den Bundesminister für Finanzen

betreffend Steuerausfälle durch Pauschalierung der Land- und Forstwirte und mangelnde Datenlage des Finanzministeriums

Die Statistik Austria hat festgestellt, dass sich das reale landwirtschaftliche Einkommen im Jahr 2021 um +3,3% erhöht hat, nominell stieg der Gesamtproduktionswert um 10,3%[1].

Trotz dieser positiven Entwicklung haben ÖVP und Grüne jedoch weitere Begünstigungen für die Besteuerung der land- und forstwirtschaftlichen Einkommen beschlossen bzw. zur parlamentarischen Behandlung eingebracht, die eine zusätzliche Reduktion des ohnehin schon bescheidenen Steueraufkommens aus den Einkünften aus Land- und Forstwirtschaft erwarten lassen, z.B.

-

die

Carbon-Leakage-Ausnahme für die Landwirtschaft im Zuge der Steuerreform

(§ 24 Nationales Emissionszertifikatehandelsgesetz 2022 – NEHG 2022)

mit geschätzten Kosten für die SteuerzahlerInnen in der Höhe von

30 Millionen Euro im Jahr 2022, 25 Millionen Euro im Jahr 2023, 40 Millionen

Euro im Jahr 2024 und

45 Millionen Euro im Jahr 2025[2];

- die Wiedereinführung der Steuerfreiheit für Agrardiesel mit einem Volumen von jährlich 30 Millionen Euro zu Lasten der SteuerzahlerInnen[3].

Dazu kommt, dass die gesetzlich vorgesehene neuerliche Hauptfeststellung von Einheitswerten des land- und forstwirtschaftlichen Vermögens nicht nur verschoben wird, sondern bundesweit nicht einmal mehr einheitlich zu einem Stichtag festgestellt wird („rollierende Bewertung“)[4]. Im Rahmen der Abgeltung der kalten Progression, werden neuerlich landwirtschaftliche Pauschalierungsgrenzen angehoben.[5]

Mit

den Förderungsberichten des BMF wurde bis zum Jahr 2011 auch

regelmäßig über den durch die Pauschalierungsregelungen des

EStG bewirkten budgetären Einnahmenentfall im Rahmen der indirekten

Förderungen informiert. Zumindest kursorisch, wenn auch über die

Jahre gleichbleibend, ging das BMF von einer steuerlichen Förderung von

200 Millionen Euro aus, seit 2012 kann das BMF hierzu keine Angaben mehr machen.

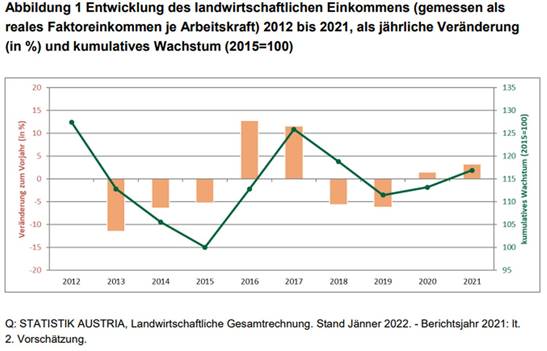

Die Daten

der Statistik Austria zur Entwicklung des landwirtschaftlichen Einkommens

zeigen einen signifikanten Anstieg seit dem Jahr 2015, dieser müsste sich

ja auch in den Einkommensteuer-Einnahmen dieser Jahre widerspiegeln, das

kumulierte Wachstum lag seit der letzten Hauptfeststellung immerhin bei 16,9%

(2015-2021)[6].

Bei der

Betrachtung von Durchschnittswerten sind natürlich die unterschiedlichen

Größen der landwirtschaftlichen Betriebe und die Unterscheidung

zwischen Haupt- und Nebenerwerbsbetrieben zu beachten. Während mehr als

die Hälfte der Betriebe im Nebenerwerb tätig ist, was die

durchschnittlichen Werte drückt, profitieren gerade größere

Betriebe stärker von Agrarsubventionen und Covid-Hilfen. Letztere wurden

pauschal nach Ackerfläche und ähnlichen Größenkriterien

bemessen, ohne dass der einzelne Betrieb Einkommensverluste nachweisen musste.

Das führte in vielen Fällen zu einer massiven

Überförderung.

|

Quelle: Statistik Austria, „Landwirtschaftliche Gesamtrechnung, 2. Vorschätzung für 2021, Stand Jänner 2022“, S. 5. [https://www.statistik.at/wcm/idc/idcplg?IdcService=GET_PDF_FILE&dDocName=115680]

Weder aus den Daten der Förderberichte noch aus den Steuerstatistiken sind die Daten für die erhobene Steuer aus den landwirtschaftlichen Einkommen der letzten Jahre und dem steuerlichen Effekt der Pauschalierung ableitbar. Dabei müsste gerade das Finanzministerium über diese Daten verfügen, bzw. sogar daran interessiert sein, denn diese steuerliche Begünstigung kostet den SteuerzahlerInnen inzwischen vermutlich mehr als die noch 2011 angegebenen 200 Millionen Euro (würde man im Vergleich die tatsächlichen Einkommen durch Einnahmenüberschussrechnung oder Bilanzierung vollständig feststellen und veranlagen).

Dabei hat das Finanzministerium zumindest Hinweise über die Einkommenssituation der LandwirtInnen und deren Steuerzahlungen, denn die Buchführungsergebnisse aus dem Grünen Bericht 2020 zeigen, dass die „Einkommensberechnung in Euro je Betrieb bzw. je Arbeitskraft“ im Jahr 2019 bei 27.966 Euro lag, die in einer der Nebenspalten ausgewiesenen „Einkommensteuer (ohne Lohnsteuer)“ jedoch nur 806 Euro ausmacht. Bei dem im Jahr 2020 gestiegenem Einkommen von 28.368 Euro ist sogar noch weniger Einkommensteuer ausgewiesen, nämlich nur 613 Euro.[7]

Während ArbeitnehmerInnen jeden Euro, den sie verdienen, angeben und versteuern müssen, profitieren Landwirtschaftsbetriebe durch die Pauschalierung, die zudem ständig

ausgeweitet wird. Nun sollen auch noch die für die Bewertung des land- und forstwirtschaftlichen Grundvermögens im Jahr 2014 festgelegten Werte weitergelten. Im Ergebnis werden die betroffenen Landwirtschaftsbetriebe also so besteuert, wie sie auch schon Jahre zuvor besteuert wurden – auch wenn sich der Umsatz in der Zwischenzeit realiter verändert hat. Mit jedem Jahr wird die Differenz zu den tatsächlich erwirtschafteten Einkünften größer.

Diese offenkundige Ungerechtigkeit und Klientelpolitik der ÖVP soll durch eine mangelnde Datenlage verschleiert und dadurch einer sachlichen Diskussion entzogen werden.

Die unterfertigten Abgeordneten stellen daher folgende

ANFRAGE

(1) Wie wirken sich die bisherigen gesetzlichen Änderungen des Jahres 2022 (siehe Begründung der Anfrage, Fußnoten 2-5) auf die Berechnung der Einheitswerte für die Jahre 2022, 2023, 2024 und 2025 aus?

Bitte um jahreweise Aufgliederung in Mio. € im Vergleich zum Rechtsstand 2021.

(2) Wie wirken sich die bisherigen gesetzlichen Änderungen des Jahres 2022 (siehe Frage 1) auf die Einhebung der Einkommensteuer für land- und forstwirtschaftliche Einkünfte für die Jahre 2022, 2023, 2024 und 2025 aus?

Bitte um jahreweise Aufgliederung in Mio. € im Vergleich zum Rechtsstand 2021.

(3) Wie wirken sich die bisherigen gesetzlichen Änderungen des Jahres 2022 (siehe Frage 1) auf die Einhebung der Sozialversicherung für land- und forstwirtschaftliche Einkünfte für die Jahre 2022, 2023, 2024 und 2025 aus?

Bitte um jahreweise Aufgliederung in Mio. € im Vergleich zum Rechtsstand 2021.

(4) Wie groß ist die Differenz in der Höhe der land- und fortwirtschaftlichen Einkommen aus den bisherigen gesetzlichen Änderungen des Jahres 2022 (siehe Frage 1) im Vergleich zum Rechtsstand 2021 für die Jahre 2022, 2023, 2024 und 2025?

Bitte um jahreweise Aufgliederung in Mio. €.

(5) Wie hoch ist die staatliche indirekte Förderung aus der Pauschalierung der land- und forstwirtschaftlichen Einkommen (steuerliche Begünstigung durch Steuereinnahmenausfall) in den Jahren 2011-2021?

Bitte um jahreweise Angabe des Steuerausfalls in Mio. €, getrennt für Voll- und Teilpauschalierer. Wenn die Daten nur geschätzt werden können, bitte um Begründung, warum das Finanzministerium für keines dieser Jahre einen exakten Eurowert des Steuerausfalls berechnen kann.