13176/J XXVII. GP

Eingelangt am 01.12.2022

Dieser Text wurde elektronisch übermittelt. Abweichungen vom Original sind

möglich.

Anfrage

der Abgeordneten Dr.in Elisabeth Götze, Hermann Weratschnig, MBA MSc, Freundinnen und Freunde

an den Bundesminister für Arbeit und Wirtschaft Mag. Dr. Martin Kocher

betreffend Flughafen Wien AG – Erwerb von Beteiligungen durch einen karibischen Investor

Begründung

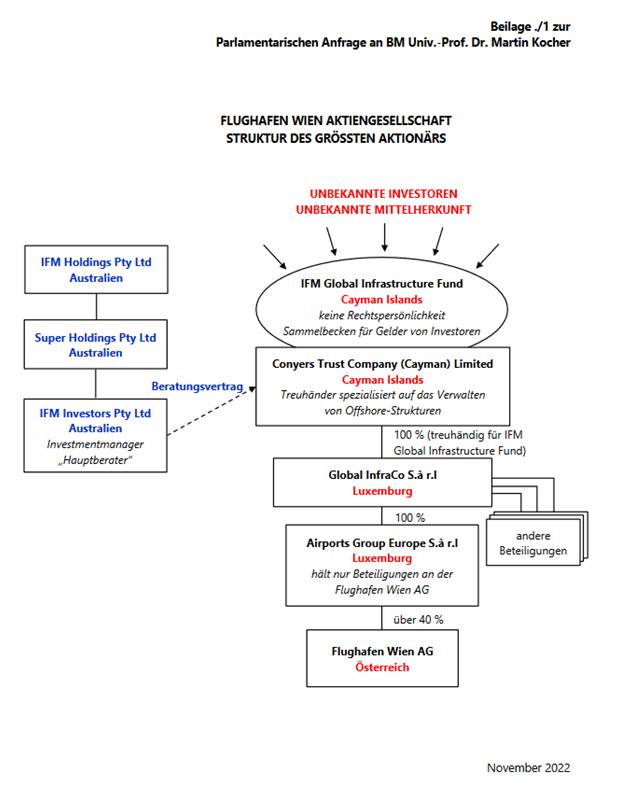

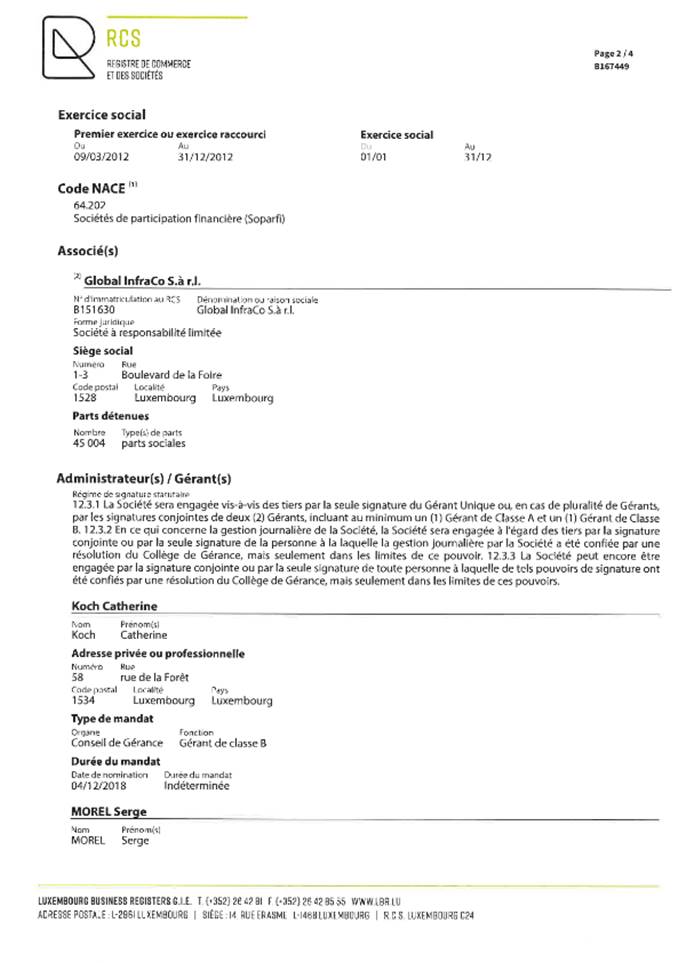

Im Jahr 2014 erwarb die Airports Group Europe S.à r.l 29,9% des Aktienkapitals der Flughafen Wien AG (Bescheid GZ BMWFW-23.900/0016-C2/9/20), im Jahr 2016, zusätzliche rund 10% (GZ BMWFW-23.900/0003-C2/9/2016). Aktuell verfolgt sie den weiteren Aktienerwerb bis zu einer Beteiligung von knapp 50%.

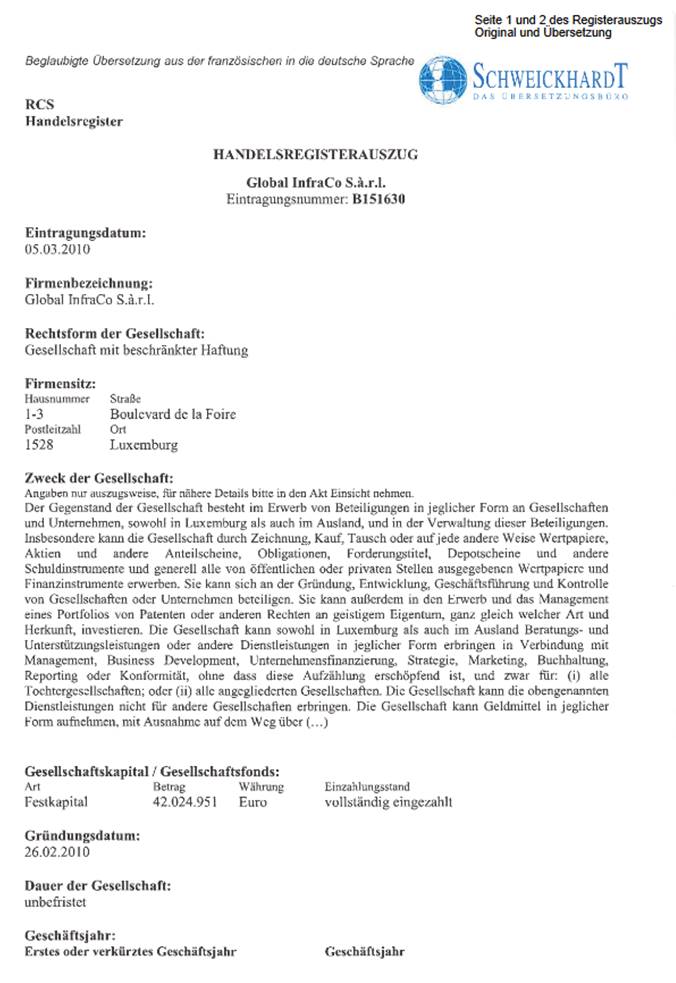

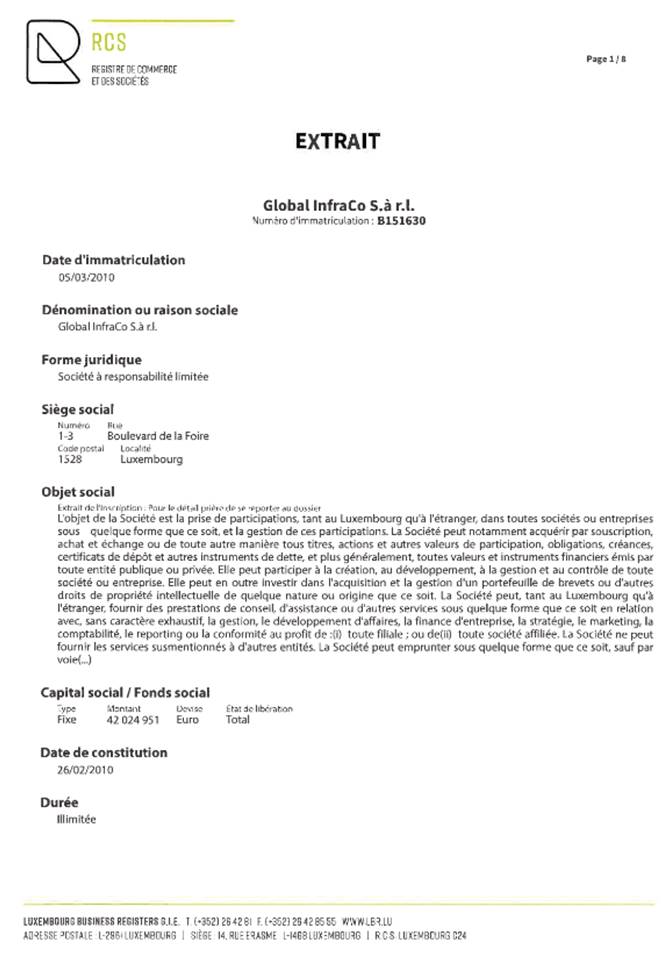

Die Airports Group Europe S.à r.l ist eine reine Briefkastenfirma in Luxemburg ohne Mitarbeiter, die nur die Beteiligung am Flughafen hält. Ihre Anteile werden zu 100% von der luxemburger Global InfraCo S.à r.l gehalten, die auch Beteiligungen an anderen Investitionsprojekten hält.[1] Laut VwGH vom 27.03.2019 (Ro 2018/13/0004) beschäftigte die Global InfraCo S.à r.l im Jahr 2014 einen (1) Mitarbeiter in Teilzeit. (Die Entscheidung des VwGH vom 27.03.2019 (Ro 2018/13/0004) ist Gegenstand einer parlamentarischen Anfrage an Finanzminister Dr. Magnus Brunner, LL.M.)

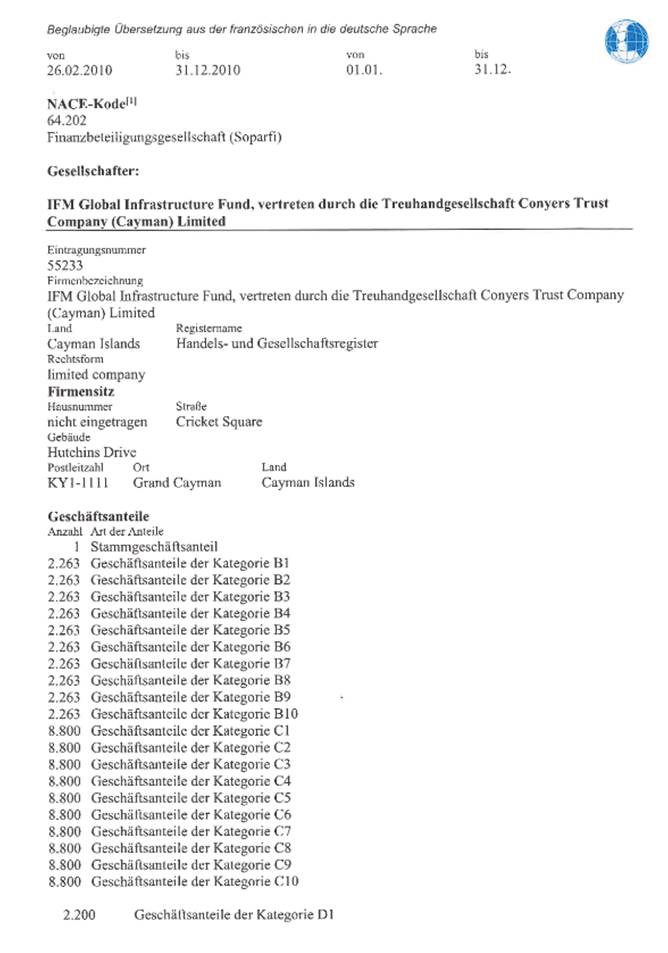

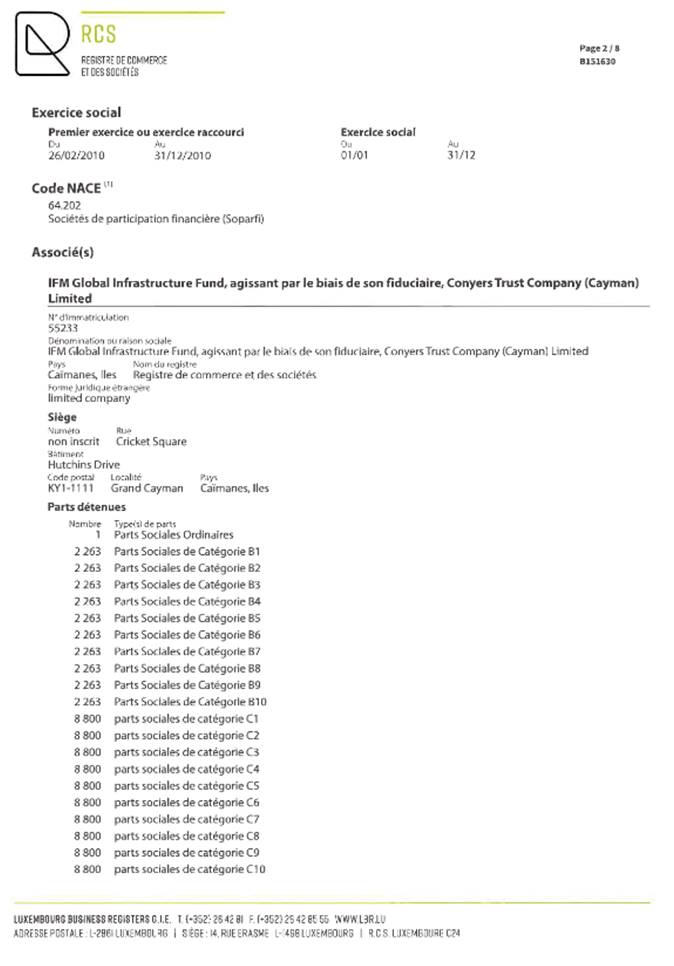

Die Global InfraCo S.à r.l wiederum gehört dem IFM Global Infrastructure Fund auf den Cayman Islands.

Der IFM Global Infrastructure Fund ist ein Trust und hat somit keine Rechtspersönlichkeit. Der „Fund“ ist kein Investmentfonds im rechtlichen Sinne, sondern lediglich gepooltes Geld. Die auf off-shore Jurisdiktionen spezialisierte Anwalts- und Treuhandkanzlei Conyers Dill & Pearman handelt als Treuhänder für den Geldpool. Der Trust hat keinen Manager, sondern nur einen Berater. Dies ist die australische Firma IFM Investors Pty Limited, die den karibischen Investor in Österreich vermarktet und dabei den Eindruck entstehen lässt, es handle sich um Investitionen eines oder mehrerer australischer Pensionsfonds. Die Geldgeber des Trusts sind unbekannt und können nicht überprüft werden.[2]

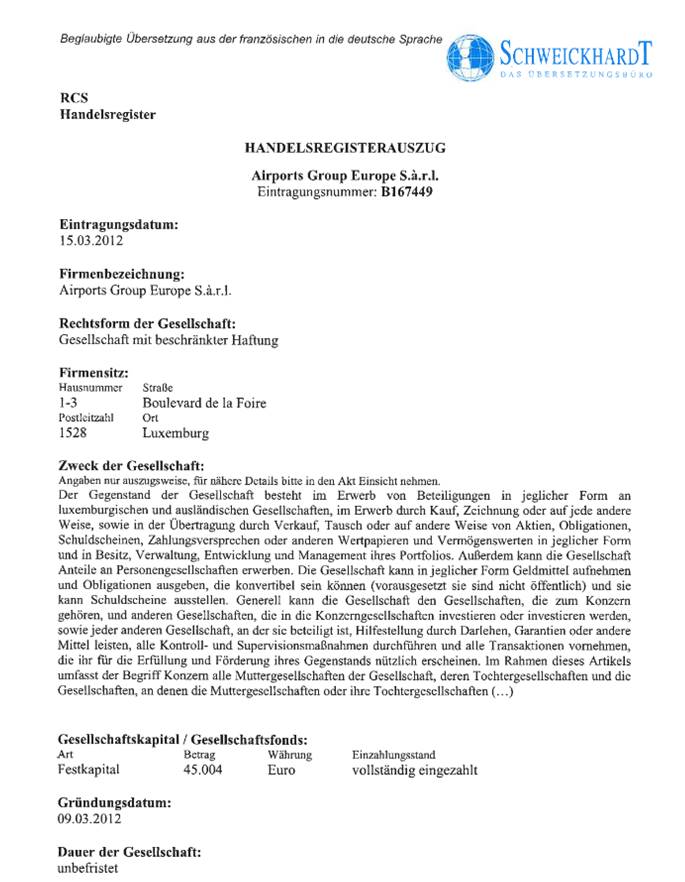

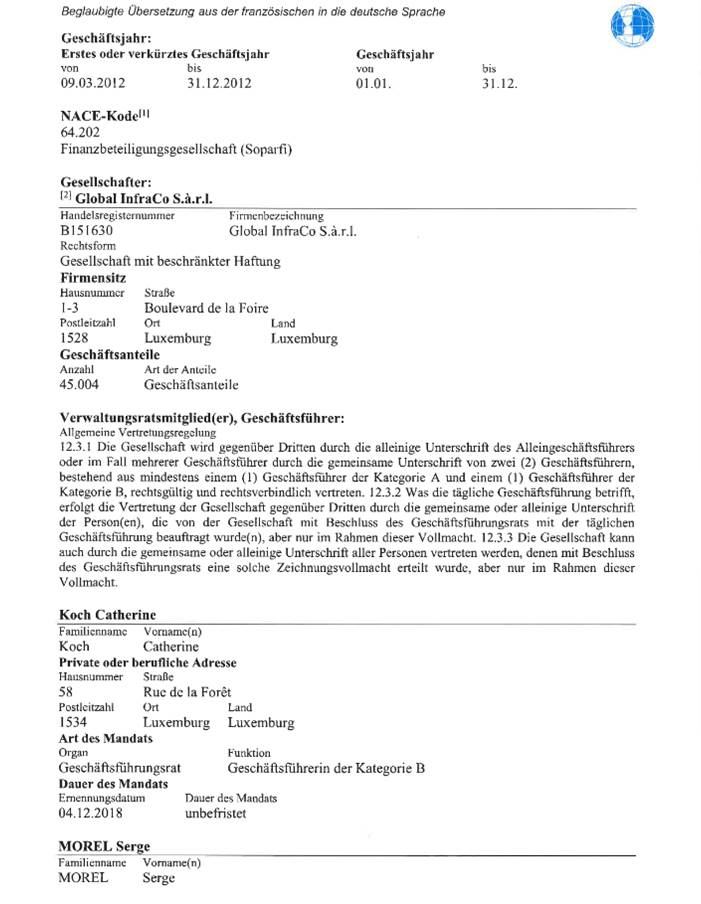

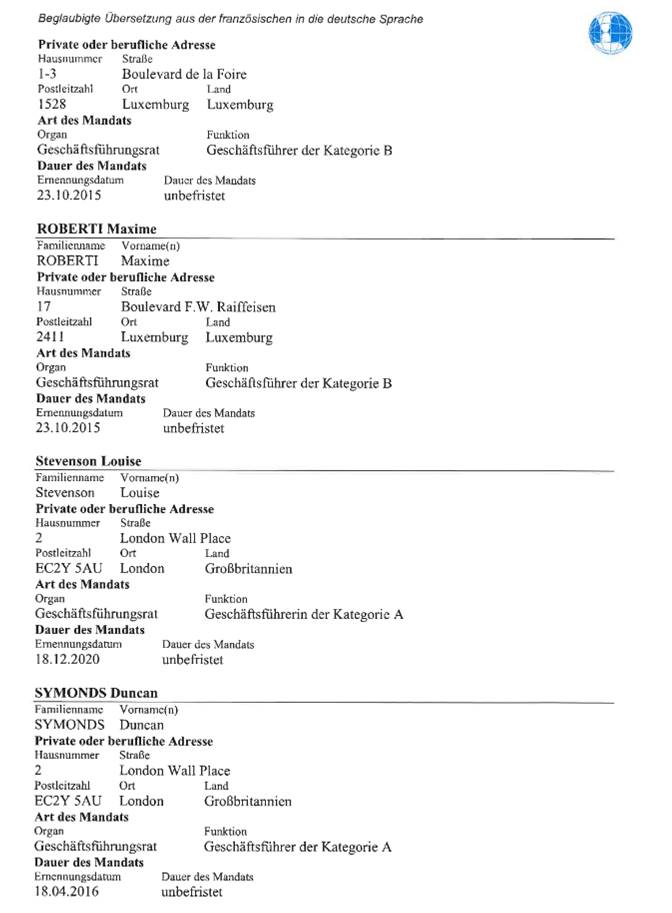

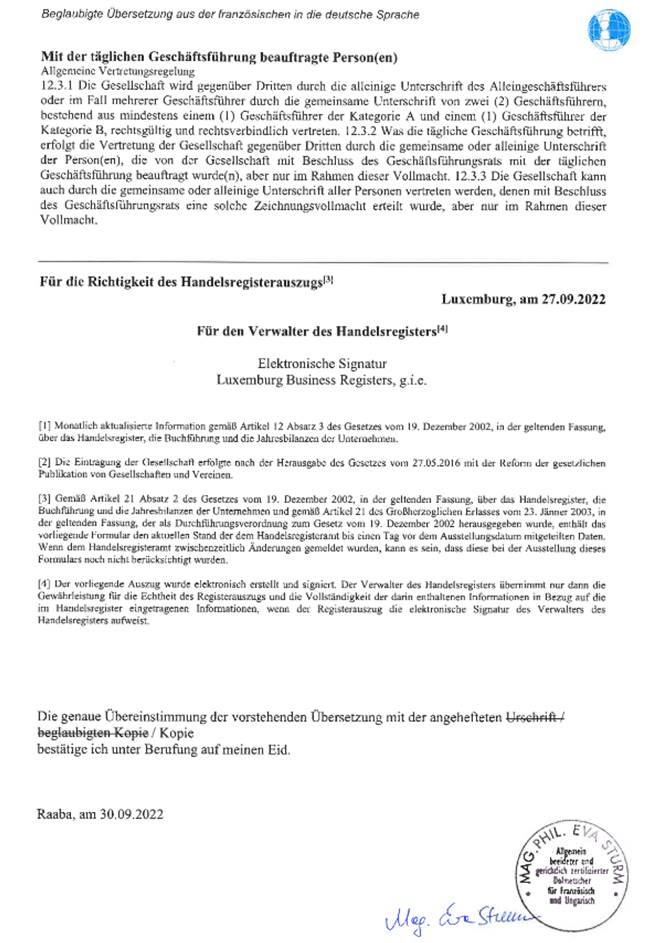

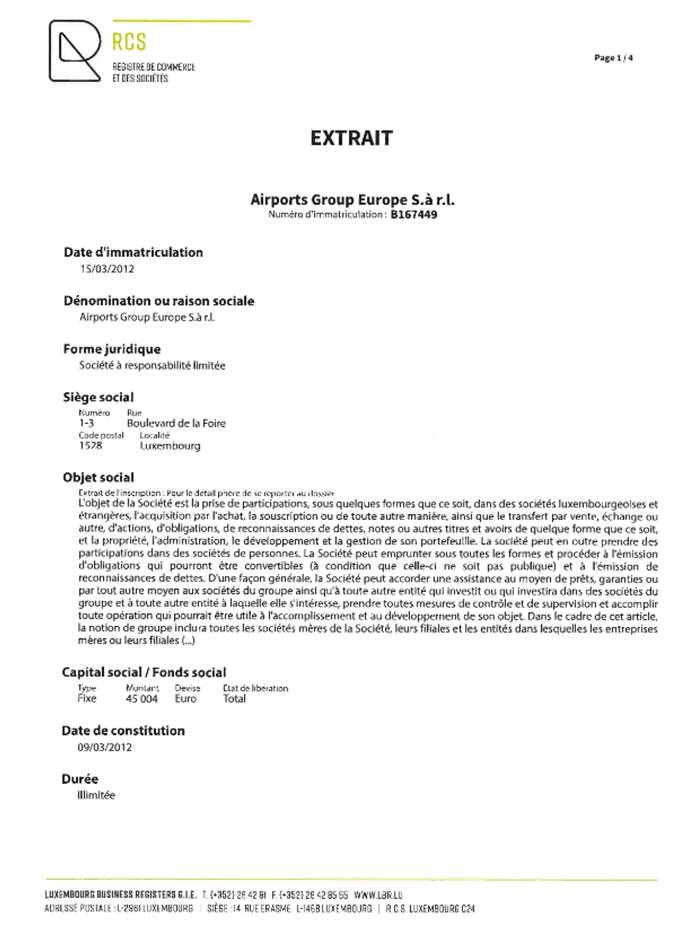

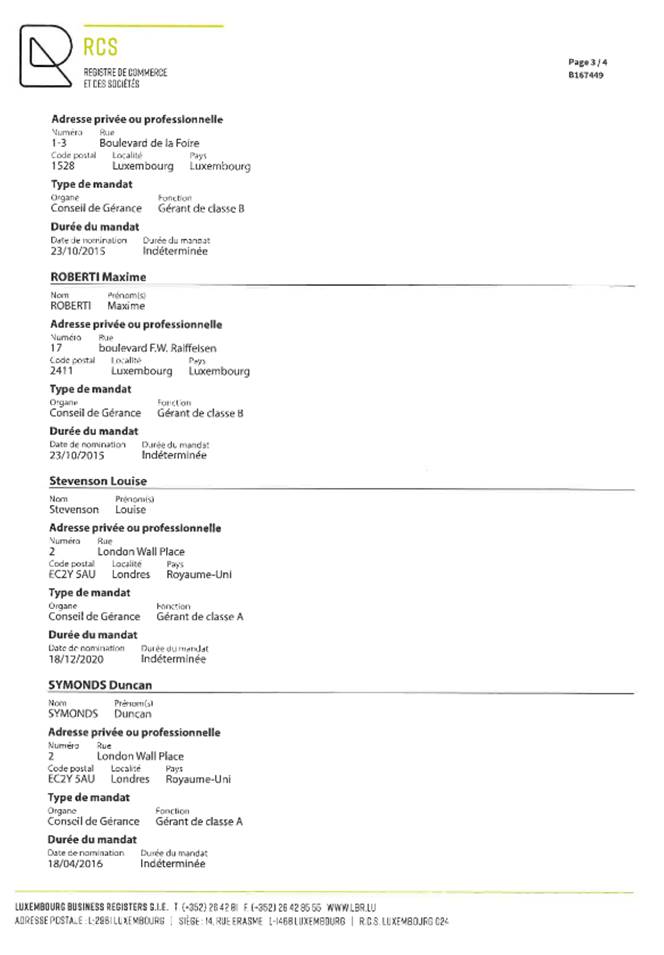

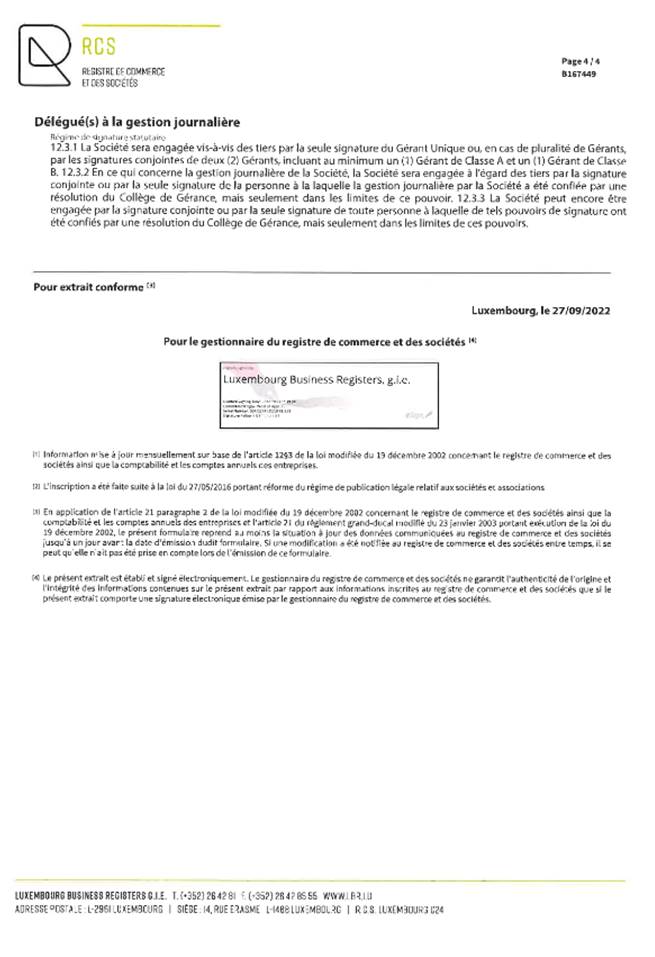

Zur Visualisierung findet sich eine Skizze der Beteiligungsstruktur in Beilage ./1. Ein Auszug aus dem luxemburger Gesellschaftsregister der Airports Group Europe S.à r.l ist in Beilage ./2 und einer der Global InfraCo S.à r.l in Beilage ./3 enthalten (jeweils in beglaubigter Übersetzung).

Im Registerauszug der Luxemburger Global InfraCo (Beilage ./3) heißt es im Abschnitt Gesellschafter:

„IFM Global Infrastructure Fund, vertreten durch Conyers Trust Company (Cayman) Limited”

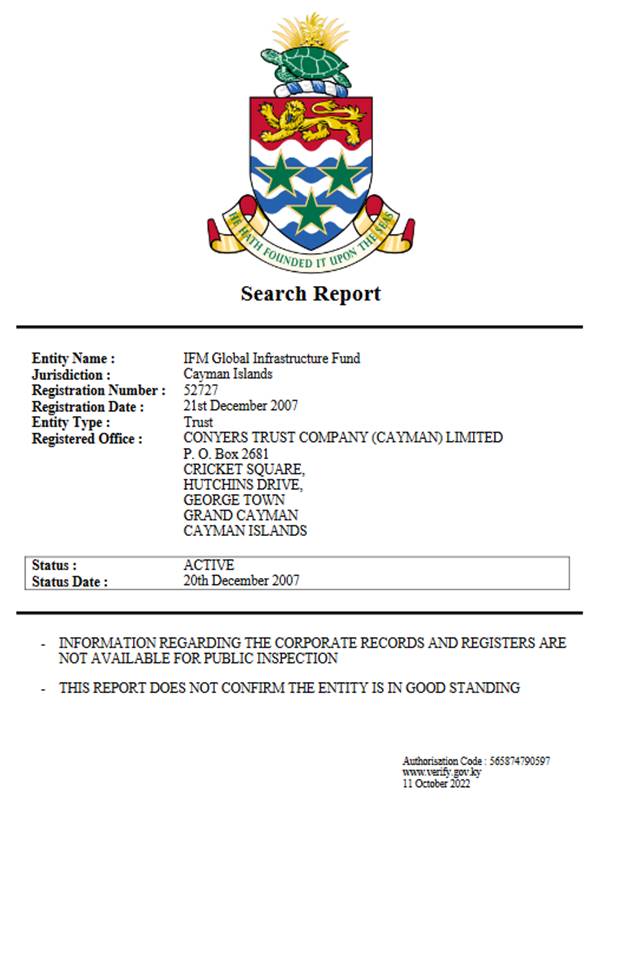

Eine Suchanfrage in dem von der Regierung der Cayman Islands geführten Register hat kaum Erhellendes hervorgebracht. Im Gegenteil:

Der als Beilage ./4 vorgelegte „Suchbericht“ zum IFM Global Infrastructure Fund enthält kaum Informationen und schließt mit folgendem Hinweis in Großbuchstaben:

“- INFORMATION REGARDING THE CORPORATE RECORDS AND REGISTERS ARE NOT AVAILABLE FOR PUBLIC INSPECTION

- THIS REPORT DOES NOT CONFIRM THE ENTITY IS IN GOOD STANDING”

[Informationen zu den Unternehmensunterlagen und Registern stehen nicht zur öffentlichen Einsichtnahme zur Verfügung. Dieser Bericht stellt keinen Existenznachweis des Rechtsträgers dar.]

In der Öffentlichkeit wurde kommuniziert, es handle sich um einen australischen Pensionsfonds. Diese Bezeichnung fand auch Eingang in den Geschäftsbericht 2014 der Flughafen Wien AG[3]. Eine unmittelbare Verbindung zu einem australischen Pensionsfonds ist derzeit allerdings nicht augenscheinlich. Lediglich die Beraterfirma IFM Investors Pty Limited weißt eine Verbindung zu Australien auf.

Das Angebot zum Erwerb der 29,9% am Aktienkapital der Flughafen Wien AG erhielt grünes Licht noch bevor es öffentlich gemacht wurde, indem der Bundesminister für Wissenschaft, Forschung und Wirtschaft mit Bescheid vom 16. Oktober 2014 (GZ BMWFW-23.900/0016-C2/9/2014) feststellte, dass keine Genehmigung gemäß § 25a Außenwirtschaftsgesetz erforderlich sei[4].

Dies verwundert, da es sich bei dem Erwerb um eine strategische Beteiligung (über 25% des Kapitals, Sperrminorität) durch einen Drittstaatsinvestor in einem zentralen Infrastrukturunternehmen handelt. Eben deswegen hatte der Investor einen Antrag gemäß §25a Außenwirtschaftsgesetz stellen müssen, sodass dem Minister bzw dem Ministerium ein Prüfverfahren offenstand.

Auch 2016, als der karibische Investor weitere rund 10% des Aktienkapitals der Flughafen Wien AG erwarb und so bereits auf fast 40% aufstockte, bekam er auf Antrag dafür vorab grünes Licht vom Bundesminister für Wissenschaft, Forschung und Wirtschaft mit Bescheid vom 24. März 2016 (GZ BMWFW-23.900/0003-C2/9/2016)[5]. Dies, obwohl sich der Vorstand und der Aufsichtsrat negativ zu der Übernahme des Aktienpakets positionierten.

2018 wurde die Beteiligung des karibischen Investors zum Anlass genommen, die Flughafen Wien AG aus der Rechnungshofprüfpflicht zu entlassen (VfGH-Erkenntnis KR 1/2018 vom 11. 12 2018).

Das aktuelle Übernahmeangebot 2022 für weitere 10% minus 10 Aktien steht unter der aufschiebenden Bedingung, dass der Bundesminister für Digitalisierung und Wirtschaftsstandort – also nunmehr Sie – es nach den Bestimmungen des Investitionskontrollgesetzes entweder genehmigen oder untersagen oder feststellen – wie Ihr Vorgänger Dr. Mitterlehner – dass es keiner Genehmigungspflicht unterliegt. Soweit bekannt wurde ein Verfahren eröffnet,[6] das noch anhängig ist. Ein Element der Prüfung sei die undurchsichtige Struktur der Beteiligung.[7]

Die unterfertigten Abgeordneten stellen daher folgende

Anfrage:

1. Fragen zum Erwerb von 29,9% des Aktienkapitals im Jahr 2014:

1.1. Warum wurde kein Prüfverfahren eingeleitet, obwohl es sich um die Übernahme einer strategischen Beteiligung an einem zentralen Infrastrukturunternehmen durch einen Drittstaatsinvestor (noch dazu ein Trust) handelt und schon ein oberflächliches Studium der Unterlagen zeigt, dass nicht klar ist, wer letztlich die Eigentümer der Beteiligung sind und woher ihre Mittel kommen und gab es diesbezüglich keine Bedenken bzw wie wurden diese ausgeräumt?

1.2. Auf Basis welcher Unterlagen und Informationen wurde entschieden, grünes Licht für die Übernahme der strategischen Beteiligung an der Flughafen Wien AG zu geben?

1.3. Wurde bedacht, dass der Investor lediglich ein Trust ist, also eine eingetragene Treuhandschaft für gepooltes Geld ohne Rechtspersönlichkeit, der keiner Regulierungsbehörde untersteht, die einer europäischen Finanzmarktaufsicht vergleichbar wäre?

1.4. Wurde bedacht, dass es sich bei den luxemburger Holdinggesellschaften um Briefkastenfirmen handeln könnte?

1.5. Ist nicht aufgefallen, dass die gewählte Konstruktion für die Investition maximal intransparent ist und überdies aus den Cayman Islands kommt, eine Steueroase, die als Geldwäschehochburg bekannt ist?[8]

1.6. Wurde bedacht, dass der Investor, der IFM Global Infrastructure Fund, keine geregelte Gesellschaftsstruktur aufweist sowie keine Geschäftsführung hat und somit völlig unberechenbar ist?

1.7. Aufgrund welcher Annahmen hat der Wirtschaftsminister bzw. seine Fachabteilung das Vertrauen entwickelt, dem intransparenten Investor eine Sperrminorität in einem zentralen Infrastrukturunternehmen anzuvertrauen, ohne ihn zu prüfen?

1.8. Warum hat man als Mindestmaßnahme die Beteiligung nicht auf 24,9% beschränkt, um damit eine Sperrminorität im Hinblick auf zukünftige Änderungen der Satzung der Flughafen Wien AG zu verhindern?

1.9. Welche Vorteile hat sich der Wirtschaftsminister aus der strategischen Beteiligung des Investors erwartet: a) für die Flughafen Wien AG; b) für den Standort, c) sonstige?

1.10. Könnte Ihrer Meinung nach das Absehen von einem Prüfverfahren den Eindruck entstehen lassen, dass intransparente off-shore Vehikel aus Steuerparadiesen und Hochrisikogeldwäscheländern willkommene Investoren in Österreich sind?

2. Fragen zum Erwerb von rund 10 % des Aktienkapitals durch den karibischen Investor im Jahr 2016:

2.1. Warum wurde wieder von einem Prüfverfahren abgesehen und das Übernahmeangebot durchgewunken, obwohl zu diesem Zeitpunkt bereits klar sein musste, dass der karibische Investor einen ausgeprägten Expansionsdrang am Flughafen Wien entwickelt hatte?

2.2. Warum wurde der negativen Haltung des Vorstands und des Aufsichtsrats der Flughafen Wien AG (dies kann wohl nicht unbekannt geblieben sein) keine Beachtung geschenkt?

2.3. Welche Vorteile sah der damalige Bundesminister in der weiteren Aufstockung des Anteils des karibischen Investors, die so wesentlich sind, dass sie ein drohendes Delisting von der Börse aufwiegen?

2.4. Warum hat man sich nicht rechtzeitig darum gekümmert, dass die Aufstockung des Anteils des karibischen Investors nicht zum Verlust der Kontrolle durch den Rechnungshof führt?

3. Fragen zum aktuellen Aktienerwerb

3.1. Wie ist der Stand des Verfahrens nach dem Investitionskontrollgesetz, mit welchem Ausgang ist zu rechnen?

3.2. Werden im Ministerium Überlegungen angestellt oder vielleicht schon konkrete Pläne ausgearbeitet, um den weiteren Expansionsdrang des karibischen Investors am Flughafen Wien zu stoppen?

Beilagenliste:

Beilage ./1: Übersicht über die Beteiligungsstruktur

Beilage ./2: Auszug aus dem luxemburger Gesellschaftsregister der Airports Group Europe S.à r.l. vom 27.09.2022 mit beglaubigter Übersetzung ins Deutsche

Beilage ./3: Auszug aus dem luxemburger Gesellschaftsregister der Global InfraCo S.à r.l. vom 27.09.2022 mit beglaubigter Übersetzung ins Deutsche (relevanter Teil)

Beilage ./4: Search Report vom 11.10.2022 zum IFM Global Infrastructure Fund (Cayman Islands)