14224/J XXVII. GP

Eingelangt am 24.02.2023

Dieser Text wurde elektronisch übermittelt. Abweichungen vom Original sind

möglich.

Anfrage

der Abgeordneten Jan Krainer, Genossinnen und Genossen

an den Bundesminister für Finanzen

betreffend Kampagne zur Bewerbung der jüngsten Steuerreform

Derzeit bewirbt das Finanzministerium mit dem Spruch „Ciao ohne Au“ den „Abschied von der kalten Progression“. Zu diesem Zweck wurde auch ein eigener Online-Rechner gestaltet, mit dem angeblich die „eigene Entlastung“ berechnet werden kann. In Wahrheit scheint es sich dabei um den gewöhnlichen Brutto-Netto-Rechner des BMF zu handeln.

Gerade angesichts der kontinuierlichen Vorwürfe rund um die Öffentlichkeitsarbeit des Finanzministeriums rund um das Beinschab-Österreich-Tool startete Finanzminister Brunner mit der Ansage in sein Amt, die „Lehren gezogen zu haben“. Um zu überprüfen, ob dies tatsächlich der Fall ist, stellen die unterfertigten Abgeordneten folgende

Anfrage

1. Welche Kosten entstehen gesamt für die Kampagne „Ciao ohne Au“?

2. Wie verteilen sich diese Kosten auf die verschiedenen Medienarten (Print, Online-Banner, Social, OoH, DOoH, etc.)?

3. Wie ist der Schaltplan gestaltet?

4. Wann begann die Kampagne?

5. Welches Unternehmen wurde mit der Gestaltung der Kampagne beauftragt?

6. Wann erfolgte die Beauftragung?

7. Welche Kosten fallen für die Kreativagentur an?

8. Von welchen anderen AnbieterInnen wurden Angebote eingeholt?

9. Wurde eine Mediaagentur beauftragt und wenn ja, welche?

10. Welche Kosten fallen für die Mediaagentur an (unter Herausrechnung allfälliger Rabattierungen)?

11. Welche Kosten fallen für die Werbetätigkeiten laut Listenpreisen jeweils netto an?

12. Welche Kosten fallen für die Werbetätigkeiten tatsächlich jeweils an?

13. Welche Vorgaben wurden seitens des BMF der Kreativagentur gemacht?

14. Welche Vorgaben wurden in Hinblick auf die anzusprechenden Zielgruppen gemacht?

15. Wie erfolgte die Testimonial-Auswahl?

16. Worin besteht der „Call-to-Action“ der Kampagne?

17. Welche Vorgaben wurden seitens des BMF der Mediaagentur gemacht?

18. Wurde vom BMF die Berücksichtigung bestimmter Medien verlangt und wenn ja, welcher?

19. Welchen Zeitraum deckt die Kampagne ab?

20. Welche Kosten entstanden durch die Einrichtung von bmf.gv.at/entlastungsrechner?

21. Wer im BMF war in die grafische Gestaltung der Kampagne eingebunden?

22. In welcher Art war Ihr Kabinett eingebunden?

23. In welcher Art waren Sie eingebunden?

24. Wer erteilte die Freigabe für die einzelnen Sujets?

25. Wie viele Klicks pro Tag erzielte bmf.gv.at/entlastungsrechner (absolut als auch Unique Clients)?

26. Wie war die geographische Verteilung der Zugriffe auf bmf.gv.at/entlastungsrechner?

27. Wie viele Zugriffe erfolgten über Verlinkungen?

28. Welches waren die drei stärksten Verlinkungen in absoluten Zahlen (exklusive Suchmaschinen)?

29. Wurde im Vorfeld Meinungsforschung zu den Themen bzw. zur Gestaltung der Kampagne durchgeführt?

30. Wenn ja: Wann mit welcher Methode durch welches Institut?

31. Wie wurde der Informationswert der Kampagne vorab ermittelt?

32. Welchen Informationsgewinn haben SteuerzahlerInnen durch die Kampagne?

33. Der „BMF-Brutto-Netto-Rechner“ firmiert unter dem Titel „Abschied von der kalten Progression“, tatsächlich wird aber die Ersparnis unübersichtlich dargestellt, da die Effekte der kalten Progression um die Steuertarifsenkung ergänzt und zusätzlich Anti-Teuerungsmaßnahmen in das Ergebnis der Gesamtentlastung eingerechnet werden. Aus welchen Gründen wurde die unübersichtliche Darstellungsform gewählt, mit der der Effekt der Abgeltung der kalten Progression mit jenem der Anti-Teuerungsmaßnahmen, die nichts mit der Abgeltung der kalten Progression zu tun haben, und der bereits zuvor beschlossenen Tarifsenkung, vermischt wird?

34. Sollte ein möglichst hohes Gesamtentlastungsergebnis dargestellt werden, ohne dass die Steuerzahler*innen erkennen können, was der tatsächliche betragliche Effekt der Abgeltung der kalten Progression ist?

35. Warum wurden die Tarifsenkung und die Abgeltung der kalten Progression in der Darstellung vermischt dargestellt bzw. die beiden Effekte nicht getrennt?

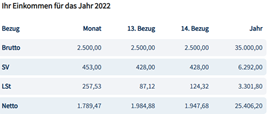

36. Beispiel: Monatsbrutto 2.500 € für das Jahr 2022, Lohnsteuer 3.301 € (Dienstverhältnis); Monatsbrutto für das Jahr 2023 2.500 €, Lohnsteuer 2.868 €

|

(Quelle und Screenshots des www.bmf.gv.at/entlastungsrechners unter https://onlinerechner.haude.at/BMF-Brutto-Netto-Rechner/) |

|

Ausgewiesen wird eine kumulierte Steuersenkung von 697 €, es fehlt aber die nachvollziehbare Darstellung der Überleitung der Steuersenkung der Jahreslohnsteuer von 3.301 (2022) - 2868 € (2023) von -433 €. Aus welchen Gründen wurde auf die nachvollziehbare Überleitung der Berechnung der Steuersenkung zwischen den Jahren 2022 und 2023 verzichtet?

a. Aus welchen Gründen wurde der betragliche Effekt der Tarifsenkung nicht extra vom Ergebnis der Abgeltung der kalten Progression getrennt dargestellt?

b. Welche Anteile der 697 € entfallen auf die Abschaffung der kalten Progression, die Senkung des Steuertarifs und die Erhöhung der Absetzbeträge?

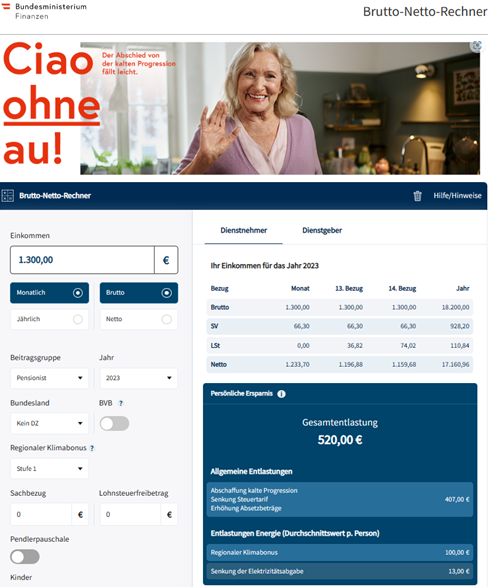

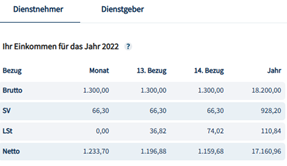

37.

Für Bezieher*innen einer Pension sind die Ergebnisse des Rechners

kaum verständlich:

(Quelle und Screenshot des www.bmf.gv.at/entlastungsrechners

unter https://onlinerechner.haude.at/BMF-Brutto-Netto-Rechner/)

Die Jahres-Lohnsteuer betrug auch schon im Jahr 2022 lt. dem selben Rechner

110,84 Euro,

(Quelle und Screenshot des www.bmf.gv.at/entlastungsrechners

unter https://onlinerechner.haude.at/BMF-Brutto-Netto-Rechner/)

Die Berechnung der Bruttopension zum Nettoauszahlungsbetrag für 2022 und

2023 zeigt nicht wie sich die dargestellte Gesamtentlastung von 520 €

rechnerisch ergibt. Aus welchen Gründen wurde in diesem Beispiel auf die

getrennte Darstellung der Abgeltung der kalten Progression, der Steuersatzsenkung

bzw. der Anti-Teuerungsmaßnahmen verzichtet?

a. Welche Anteile der 407 € entfallen auf die Abschaffung der kalten Progression, die Senkung des Steuertarifs und die Erhöhung der Absetzbeträge?

38. Sind die Anti-Teuerungsmaßnahmen aus dem Verständnis des BMF ein Element der Abgeltung der kalten Progression?

a. Wenn nicht, warum werden sie dann beim Rechner „Ciao ohne au“ für die Abgeltung der kalten Progression dargestellt?

39. Ist die Abgeltung der kalten Progression aus dem Verständnis des BMF ein Element der Anti-Teuerungsmaßnahmen?

a. Wenn ja, warum?

40. Aus welchen Gründen wird in der Darstellung der Abgeltung der kalten Progression darauf verzichtet, darauf hinzuweisen, dass nur 2/3 der Abgeltung automatisch erfolgen, 1/3 aber erst auf Grund einer politischen Entscheidung über die Verteilung dieses Volumens?

41. Aus welchen Gründen wird in der Darstellung für die Jahre 2022 und 2023 jeweils insgesamt nicht angegeben, welche Teile der Gesamtentlastungen nur auf Grund von Einmalzahlungen erfolgen, und welche Teile auf einer dauerhaften Steuersenkung basieren?

42. Aus welchen Gründen wird in der Darstellung nicht angegeben, dass nicht alles über die Lohnverrechnung abgerechnet wird, sondern es für die einzelnen Teile der Gesamtentlastung unterschiedliche Auszahlungsstellen gibt?

43. Der „Brutto-Netto-Rechner“ dient dem Verständnis nach der Umrechnung des Bruttobezuges in den Auszahlungsbetrag unter Ausweis der Sozialversicherung und Lohnsteuer - aus welchen Gründen werden zusätzliche Beträge (zB.: Anti-Teuerungsmaßnahmen) in die Darstellung aufgenommen, die im Kern nichts mit der monatlichen Lohnverrechnung zu tun haben?

44. Im Abschnitt „Entlastung Energie“ werden „Durchschnittswerte p. Person“ angeführt: Warum wird nur der regionale Klimabonus angegeben, nicht aber andererseits die Erhöhung durch das Nationale Emissionszertifikatehandelsgesetz 2022, welches ebenso in der Steuerreform 2022 beschlossen wurde?