2223/J XXVII. GP

Eingelangt am 03.06.2020

Dieser Text ist elektronisch

textinterpretiert. Abweichungen vom Original sind möglich.

Anfrage

der Abgeordneten Thomas Drozda,

Genossinnen und Genossen

an den Bundesminister für Finanzen

betreffend „Saus und Braus des OMV Vorstandes auf Kosten der SteuerzahlerInnen?"

Rainer Seele ist als Vorstandsvorsitzender der OMV AG Chef einer der wichtigsten Leitbetriebe für den Wirtschaftsstandort Österreich. Zuletzt sorgte er mit der Erhöhung der Beteiligung der OMV AG an der BOREALlS AG von derzeit 36% auf 75% für Aufsehen. Nicht nur weil diese Entscheidung relativ überraschend und intransparent zu Stande kam, sondern vor allem weil Seele gleichzeitig verkündete, dass dies „die größte Veränderung in der Geschichte der OMV“ darstellt. Das Volumen dieser größten Einzeltransaktion beträgt 4,11 Mrd. Euro. Die Übernahme des Kunststoffspezialisten ist als größter Deal der Industriegeschichte Österreichs nicht nur eine weitreichende Entscheidung für den Wirtschaftsstandort, sondern auch für die SteuerzahlerInnen. Denn die Republik Österreich ist mit 31,5% größter Aktionär der OMV AG. Diese Anteile werden von der ÖBAG gehalten und verwaltet, sie übt auch die Anteilsrechte aus. Die Entwicklung und Zukunft der OMV AG wirkt sich damit über Dividendenausschüttungen an den Staat direkt auf die Steuerzahlerln aus. Und diese sind aus Sicht der Steuerzahlerln wenig überraschend nicht positiv.

Wegen der Corona-Krise sind die wirtschaftlichen Aussichten natürlich auch in der OMV AG getrübt. Seele kündigte daher -und natürlich auch auf Grund des 4 Mrd. Euro schweren Deals, der erst mal finanziert werden muss - vor kurzem ein Sparpaket iHv. mehr als zwei Milliarden Euro an.

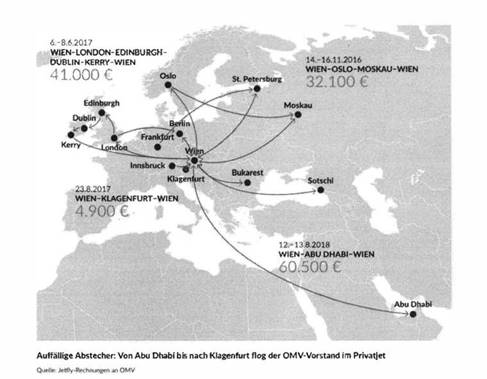

Hinter den Kulissen rumort es deswegen gewaltig, wie unlängst von der Rechercheplattform „Dossier“ aufgedeckt wurde[1]. Diese berichtet davon, dass bei den MitarbeiterInnen sowie dem mittleren Management der Rotstift angesetzt wird, beim Vorstandsvorsitzenden selbst jedoch nicht. Und dass, obwohl Vorstandsvorsitzender Seele in der OMV über Jahre hinweg ein opulentes Leben geführt haben soll. „Dossier“ spricht von Firmenpartys, Fußballsponsoring und vor allem auch über Trips im Privatjet. Ob dies alles stets im Interesse des Unternehmens und ihren Anteilseignern geschah, ist allerdings äußerst fragwürdig. So soll Seele Mitte März als die Regierung auf Grund der Corona-Krise Ausgangsbeschränkungen eingeführt hat, nach Irland in sein Privatanwesen geflogen sein, wo er seither Homeoffice macht. Laut Flughafen Wien wurden die meisten Linienflüge nach Irland gestrichen. Firmenintern wird nun spekuliert, dass die OMV seine Irland-Flüge - vermutlich mit dem Privatjet - zahlen hat lassen. Der OMV-Pressesprecher dementiert dies zwar, Detailfragen zu Seeles Irland-Reisen wurden jedoch nicht beantwortet. „Dossier“ berichtet allerdings über üppige Rechnungen des Bedarfsflugunternehmens Jetfly Airline GmbH, die zeigen, dass die Chefetage in der Vergangenheit zahlreiche Flüge im Privatjet tätigte. Insgesamt sollen dafür seit 2016 mehr als 400.000 Euro geflossen sein, für Irland Flüge mehr als 41.000 Euro (siehe Grafik).

|

|

Laut OMV Geschäftsbericht 2019 erhalten Vorstandsmitglieder neben Leistungsbezogene Vergütungen und einem Grundgehalt, auch Nebenleistungen: „Vorstandsmitglieder erhalten einen Dienstwagen und haben Anspruch auf eine Unfallversicherung. Die Vorstände sind durch die österreichische Sozialversicherung krankenversichert.", ist auf Seite 93 des Berichts zu lesen.[2] Die Übernahme von privaten Flugkosten zum (Zweit-)Wohnsitz werden nicht genannt. Insgesamt erhielt Seele im Jahr 2019 laut Geschäftsbericht eine Gage in der Höhe von 3,36 Mio. Euro. Zusätzlich erhielt er noch eine Aktienvergütung im Wert von 3,6 Mio. Euro. „Damit kassiert der 59-jährige Vorstandschef der OMV AG umgerechnet über 20.000 Euro pro Tag, also mehr, als viele Supermarktangestellte im Jahr verdienen.", rechnet „Dossier" vor.

§84 Aktiengesetz regelt die Sorgfaltspflicht und Verantwortlichkeit der Vorstandsmitglieder: „Ein Vorstandsmitglied handelt jedenfalls im Einklang mit der Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters, wenn er sich bei einer unternehmerischen Entscheidung nicht von sachfremden Interessen leiten lässt und auf der Grundlage angemessener Information annehmen darf, zum Wohle der Gesellschaft zu handeln." (§84 Abs. 1a AktG). Wird dies verletzt, so entsteht Schadensersatzanspruch. Zur Überprüfung bestimmter Vorgänge des Vorstandes kann die Hauptversammlung mit einfacher Mehrheit eine Sonderprüfung verlangen (§130 AktG). Schadensersatzansprüche müssen geltend gemacht werden, wenn es die Hauptversammlung mit einfacher Mehrheit beschließt, stellt ein Prüfungsbericht solche fest, reicht sogar eine Minderheit (5% des Grundkapitals; §134 AktG).

Die von der ÖBAG in den OMV-Aufsichtsrat entsandte Mitglieder könnten also eine solche Sonderprüfung auf die Tagesordnung der nächsten Hauptversammlung reklamieren. Immerhin hält die ÖBAG 31,5% der Anteile an der OMV, rund 180 Mio. Euro sind über Dividendenausschüttung 2019 in den Staatshaushalt geflossen.

Laut ÖBAG-Gesetz werden die Eigentümerrechte des Bundes an der ÖBAG durch den Bundesminister für Finanzen ausgeübt. Der Vorstand der ÖBAG ist unter Einhaltung der aktienrechtlichen und börsenrechtlichen Bestimmungen verpflichtet, dem Bundesminister für Finanzen jederzeit über alle wesentlichen Angelegenheiten und Entscheidungen zu berichten und über Aufforderung des Bundesministers für Finanzen sämtliche Information unverzüglich zur Verfügung zu stellen.

Die mittel- bis langfristige Unternehmensstrategie der OMV ist zudem nicht immer deutlich erkennbar. So war sowohl die Strategie hinsichtlich der Beteiligung an der BOREALlS AG als auch an allfälligen Beteiligungen an Öl- und Gasfeldern in den letzten Jahren doch erheblichen Schwankungen unterworfen.

Medienberichten zufolge wurde kürzlich auch ein interner Revisionsbericht zu den Vorgängen rund um Rainer Seele fertiggestellt. Dieser lag dem Vernehmen nach dem Aufsichtsrat jedoch nur mündlich vor. Über den Inhalt eines allfälligen schriftlichen Revisionsberichts ist nichts bekannt. Von Unternehmensseite wird lediglich beteuert, dass alles in bester Ordnung wäre. Zudem soll der Verantwortliche für die interne Revision ein enger Mitarbeiter und Herrn Seele direkt unterstellt sein. Der Plattform „Dossier“ zu Folge war der Revisionsbericht auch nur auf Vorgänge bis zum 31.12.2019 beschränkt. Damit wären die kolportieren Flugreisen zu Privatdomizilen im Zuge des Corona Lockdown gar nicht Gegenstand der Untersuchung gewesen.

Die unterzeichnenden Abgeordneten stellen daher folgende

1) Sind Ihnen die Vorgänge rund um Rainer Seele in der OMV bekannt?

2) Halten Sie eine Tagesgage für einen Vorstand der OMV von 20.000 Euro angesichts der vielen Entbehrungen von Millionen von Menschen in Österreich aufgrund der Corona-Krise für vertretbar? Werden Sie sich in Zukunft für eine Reduktion der Vorstandsvergütungen in der OMV einsetzen?

3) Halten Sie es für vertretbar, dass Vorstände bei einem Tageslohn von 20.000 Euro auf Kosten der OMV und damit letztlich auch der Steuerzahler regelmäßig im Privatjet unterwegs sind?

4) Wie sieht die derzeitige Vertragssituation mit Rainer Seele bezüglich Laufzeit und Befristung konkret aus?

5) Sind sie einer der wenigen Eingeweihten, dem der interne Revisionsbericht der OMV auch schriftlich vorliegt?

6) Zählt Thomas Schmid zu den „wohl Informierten“, die einen schriftlichen Bericht erhalten haben?

7) Wenn Nein (Frage 5 und 6), werden Sie sich den Revisionsbericht vorlegen lassen?

a. Falls Nein, warum nicht?

b. Werden sie darauf bestehen, dass dieser schriftlich vorgelegt und dem Aufsichtsrat ausgehändigt wird?

8) Wenn Ja (Frage 5 und 6), welche Ableitungen treffen Sie aus dem Revisionsbericht?

a. Stimmt es, dass der Revisionsbericht von einem engen Mitarbeiter von Rainer Seele verfasst wurde?

b. Stimmt es, dass der Zeitraum der Revision mit 31.12.2019 begrenzt war und damit die kolportierten „Privatflüge“ auf Firmenkosten im Zuge der Corona-Krise gar nicht Gegenstand der Revision waren?

9) Treten Sie als Finanzminister für eine Begrenzung der Vorstandsbezüge in Unternehmen ein, bei denen der Bund beteiligt ist?

10) Hat Ihnen der Vorstand der ÖBAG über den Plan der Übernahme der BOREALlS AG berichtet?

a. Wennja,wann?

b. Wenn ja, was war der Inhalt dieses Berichts. Bitte um detaillierte Darstellung.

c. Wenn nein, warum nicht?

11) Auf Basis welcher wirtschaftlichen Annahmen, erfolgte die weitreichende Entscheidung die Mehrheit der Aktien an der BOREALlS AG vom Mitaktionär der OMV, dem Abu Dhabi Staatsfonds MUBADALA, zu erwerben?

a. Wie wurde der Kaufpreis von 4,11 Mrd. € für den Anteil von 39% an der BOREALISA AG ermittelt?

b. Wie wird die Wahl des Zeitpunktes der Transaktion, vor dem Hintergrund des Ausbruchs der Coronakrise und den damit schwer einschätzbaren Auswirkungen auf das Marktumfeld argumentiert?

c. Wurde bei dieser Investitionsentscheidung das gestiegene Marktrisiko der bereits erfolgten Gasfeldinvestitionen in Russland durch den Verfall des Großhandelsgaspreises berücksichtigt?

12) Ist der zugrundeliegende Finanzplan der OMV-Vorstände für die BOREALlS Transaktion bei den aktuellen Marktveränderungen noch durchführbar?

13) Die OMV will laut Medienberichten mit einem milliardenschweren Sparprogramm seine Finanzkraft stärken. Welche konkreten Auswirkungen beinhalten die von Rainer SEELE am 27. März kolportierte Sparmaßnahmen auch im speziellen für den Wirtschaftsstandort Österreich und die österreichischen Arbeitnehmer der OMV?

14) Welche strategischen Überlegungen stehen hinter einer Beteiligung von 75% an der BOREALlS AG? Eine Beteiligung von 51% würde - bei gleichbleibendem Einfluss - der OMV rund 2,5 Mrd. € sparen.

15) Hat Ihnen der Vorstand der ÖBAG über die Situation der OMV und die laut „Dossier“ recherchierten Vorwürfe gegen den Vorstand Rainer Seele berichtet?

a. Wenn ja, wann?

b. Wenn ja, was war der Inhalt dieses Berichts. Bitte um detaillierte Darstellung.

c. Wenn nein, warum nicht?

16) Haben Sie dem Vorstand der ÖBAG, sowie den durch die ÖBAG entsandten Mitgliedern im Aufsichtsrat empfohlen eine Sonderprüfung in dieser Causa zu verlangen?

a. Wenn ja, werden die Aufsichtsratsmitglieder dies im Rahmen der nächsten Aufsichtsratssitzung besprechen?

b. Wenn ja, werden die VertreterInnen der ÖBAG das Verlangen einer Sonderprüfung auf die Tagesordnung der Hauptversammlung der OMV AG am 29. September 2020 reklamieren?

c. Wenn nein, warum nicht?

17) Genießt Rainer Seele als Vorstandsvorsitzender der OMV AG weiterhin ihr Vertrauen?

18) Wie beurteilen die Eigentumsvertreter des Bundes die Wertentwicklung des von der ÖBAG gehaltenen Aktienpaketes an der OMV Gruppe, welches in den vergangenen fünf Monaten rund die Hälfte seines Wertes verlor?

a. Welcher Wertberichtigungs-, Rückstellungs- bzw. Abschreibungsbedarf besteht angesichts der aktuellen ÖI- und Gaspreise auf das Explorationsvermögen?