9907/J XXVII. GP

Eingelangt am 23.02.2022

Dieser Text wurde elektronisch übermittelt. Abweichungen vom Original sind

möglich.

ANFRAGE

der Abgeordneten Dr. Dagmar Belakowitsch, Peter Wurm

und weiterer Abgeordneter

an den Bundesminister für Finanzen

betreffend Entsendemeldungen von Arbeitnehmern nach Österreich 2020 und 2021

Die ÖGK gibt zu den Entsendungen von Arbeitnehmern folgende Auskunft:

„Unter welchen Voraussetzungen eine Entsendung von Arbeitnehmern vorliegt hängt von bestimmten Kriterien ab. Entsprechend der Bestimmungen der VO 883/2004 unterliegt eine Person, die in einem Mitgliedstaat für Rechnung eines Arbeitgebers, der gewöhnlich dort tätig ist, eine Beschäftigung ausübt und die von diesem Arbeitgeber in einen anderen Mitgliedstaat entsendet wird, um dort eine Arbeit für dessen Rechnung auszuführen, weiterhin den Rechtsvorschriften des ersten Mitgliedstaates.“

„Gewöhnliche Zugehörigkeit des entsendeten Mitarbeiters zum entsendenden Staat

Dieses Kriterium gilt als erfüllt, sofern die entsendete Person unmittelbar vor der Entsendung (zumindest einen Monat) den Rechtsvorschriften des Mitgliedstaates unterlegen ist, in dem das entsendende Unternehmen seinen Sitz hat. In diesem Zusammenhang ist es unerheblich, ob die jeweilige Person eine Erwerbstätigkeit ausgeübt hat, als Angehöriger mitversichert war, eine Selbstversicherung abgeschlossen hat oder lediglich im Entsendestaat wohnte. Eine Entsendung liegt demnach auch vor, wenn ein Betrieb einen Mitarbeiter aufnimmt und sofort für Arbeiten im Ausland einsetzt. Voraussetzung ist jedoch, dass die arbeitsrechtliche und organisatorische Bindung im Inland aufrecht bleibt und nach der Entsendung die Möglichkeit besteht, im entsendenden Unternehmen weiter zu arbeiten.“

„Dreiecksentsendung

Wirbt ein österreichisches Unternehmen z. B. in Deutschland Personal für einen Einsatz in Belgien an, liegt eine sogenannte "Dreiecksentsendung" vor. Derartige Sachverhalte fallen nicht unter den Entsendebegriff im Sinne der VO 1408/71 bzw. VO 883/2004.“

„Gewöhnliche Tätigkeit des Unternehmens im Entsendestaat

Es reicht nicht aus, wenn vom Arbeitgeber im Entsendestaat lediglich interne Verwaltungstätigkeiten wahrgenommen werden. Es ist erforderlich, dass tatsächlich nennenswerte Tätigkeiten im Rahmen eines "normalen" Geschäftsbetriebes ausgeübt werden. Besteht lediglich eine "Briefkastenfirma", kann keine Entsendung vorgenommen werden.“

„Nennenswerte Tätigkeit

Bei der Beurteilung des Vorliegens einer nennenswerten Tätigkeit sind die Besonderheiten jedes einzelnen Unternehmens zu berücksichtigen. Insbesondere ist auf den Unternehmensgegenstand abzustellen. Dieser muss im Entsendestaat nachweislich in repräsentativem Ausmaß ausgeführt werden. Von einer nennenswerten Tätigkeit kann dann ausgegangen werden, wenn das jeweilige Unternehmen im Niederlassungsstaat eine Geschäftstätigkeit von zumindest 25 % entfaltet.“

„Ablöseverbot

Es darf keine Ablöse einer zuvor zur Ausübung der identischen Tätigkeit entsendeten Person, deren Entsendedauer vollständig abgelaufen ist, vorliegen. Wird beispielsweise ein Maurer von einem Maurer abgelöst, liegt keine Entsendung mehr vor, sofern die maximale Entsendedauer bereits ausgeschöpft ist. Die Entsendung eines Vermessers, der einem aus dem Ausland zurückkehrenden Maurer folgt, ist jedoch möglich.“

„Gebundenheit des Arbeitnehmers

Die arbeitsrechtliche und organische Bindung zum entsendenden Unternehmen (z. B. Anwerbung, Entlohnung, disziplinäre Verantwortung, Weisungsgebundenheit) muss während der gesamten Dauer der Tätigkeit im anderen Staat aufrecht bleiben. Wesentlich ist weiters, dass im Beschäftigungsland keine gesonderte arbeitsrechtliche Bindung in Form eines weiteren Arbeitsverhältnisses zu einem Unternehmen besteht.“

„Neuerlicher Auslandseinsatz

Ist die Entsendung abgelaufen, kann eine weitere Entsendung für denselben Arbeitnehmer, dieselben Unternehmen und denselben Mitgliedstaat erst wieder nach Ablauf von mindestens zwei Monaten nach Ende des vorangehenden Entsendezeitraumes erfolgen. Die Entsendung unmittelbar nach dem Ablauf der Entsendedauer in einen anderen Mitgliedstaat ist jedoch immer sofort möglich. Eine zeitweise Unterbrechung der Tätigkeit des Arbeitnehmers bei dem Unternehmen des Beschäftigungsstaates gilt unabhängig von der Begründung (Urlaub, Krankheit, Fortbildung im entsendenden Unternehmen etc.) nicht als Unterbrechung der Entsendedauer.“

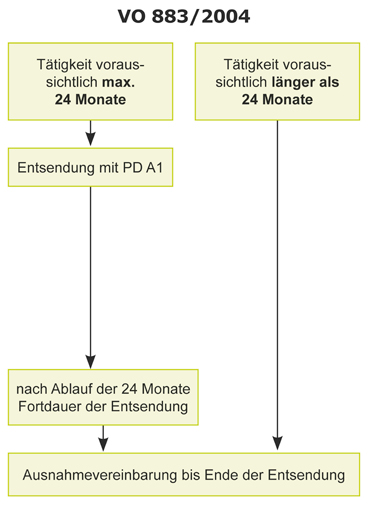

„Entsendedauer

Die Entsendedauer für Personen, die der VO 883/2004 unterliegen, beläuft sich auf maximal 24 Monate und ist mit dem Formular PD A1 zu beantragen. Eine darüber hinausgehende Verlängerung ist lediglich im Rahmen einer Ausnahmevereinbarung, welche in Österreich beim Bundesministerium für Arbeit (BMA) einzubringen ist, möglich. Erfolgte die Entsendung zu einem Zeitpunkt, an dem noch die VO 1408/71 Gültigkeit hatte, und reicht sie in einen Zeitraum hinein, der schon von der VO 883/2004 umfasst ist, gilt das Formular E 101 für den Ausstellungszeitraum. In weiterer Folge ist das Formular PD A1 zu beantragen.“

|

ENTSENDUNG VON ARBEITNEHMERN |

||||

|

Eine Person, die im Gebiet eines Mitgliedstaates von einem Unternehmen, dem sie gewöhnlich angehört, abhängig beschäftigt wird und von diesem Unternehmen zur Ausführung einer Arbeit für dessen Rechnung in das Gebiet eines anderen Mitgliedstaates entsendet wird, unterliegt weiterhin den Rechtsvorschriften des Entsendestaates, sofern die voraussichtliche Dauer dieser Arbeit 24 Monate nicht übersteigt und sie nicht eine andere Person ablöst. |

||||

|

Ein österreichisches Unternehmen soll Maschinen nach Ungarn liefern und dort montieren. Zu diesem Zweck wird ein Arbeitnehmer dieses Unternehmens für zehn Monate in Ungarn tätig. Welchen Rechtsvorschriften unterliegt diese Person in den zehn Monaten? |

||||

|

Beispiel |

DN wohnt und arbeitet in |

DN wird entsendet nach |

DG-Sitz |

Rechtsvorschriften |

|

A |

H |

A |

A |

|

|

! |

Sind die 24 Monate noch nicht vollständig ausgeschöpft, kann auch eine andere Person für die Verrichtung gleicher Tätigkeiten für den verbleibenden Teil der Entsendedauer in einen anderen Mitgliedstaat entsendet werden. |

|||

„Entscheidungsbaum

Anhand des nachstehenden Entscheidungsbaumes wird die Vorgehensweise speziell im Zusammenhang mit Entsendungen auf Grund der VO 883/2004 dargestellt.“

(https://www.gesundheitskasse.at/cdscontent/?contentid=10007.821247)

In diesem Zusammenhang richten die unterfertigten Abgeordneten an den Bundesminister für Finanzen folgende

ANFRAGE

1) Wie viele Entsendemeldungen wurden jeweils in den Jahren 2020 und 2021 abgegeben?

2) Wie viele Unternehmen (jeweils aufgeschlüsselt nach Branchen sowie Ländern des Betriebssitzes) haben 2020 und 2021 Entsendemeldungen abgegeben?

3) Für wie viele Arbeitnehmer wurden 2020 und 2021 Entsendemeldungen abgegeben (jeweils aufgeschlüsselt nach Bundesländern, in denen sie tätig waren, nach Ländern des Betriebssitzes des Unternehmens, das die Meldung abgegeben hat sowie nach Herkunftsländern der Arbeitnehmer)?

4) Wie viele Entsendemeldungen geben Unternehmen im Schnitt pro Jahr ab?

5) Welche Unternehmen mit entsendeten Arbeitnehmern haben 2020 und 2021 die meisten Arbeitnehmer gleichzeitig in Österreich beschäftigt?

6) Inwieweit gab es im Zuge von routinemäßigen Überprüfungen oder Kontrollen aufgrund von Anzeigen o.ä. Fälle, bei Unternehmen keine Entsendemeldung abgegeben haben?

7) Wie viele Unternehmen haben keine oder eine falsche Entsendemeldung abgegeben, in welchen Branchen waren diese Unternehmen tätig und für wie viele Arbeitskräfte wurden keine oder falsche Entsendemeldungen abgegeben?

8) Aus welchen Gründen werden keine Entsendemeldungen abgegeben?

9) Inwieweit waren Arbeitskräfte, für die keine Entsendungsmeldung abgegeben wurde, vom betreffenden Unternehmen an sich legal beschäftigt?

10) Inwieweit waren Arbeitskräfte, für die keine Entsendungsmeldung abgegeben wurde, vom betreffenden Unternehmen grundsätzlich illegal beschäftigt?

11) Welche Konsequenzen gab es für Unternehmen, die keine Entsendemeldung abgegeben haben?

12) Welche Konsequenzen gab es für Unternehmen, die falsche Entsendemeldungen abgegeben haben?

13) Wie viele sogenannte „Dreiecksendsendungen“ wurden 2020 und 2021 jeweils bei Entsendungen behördlich festgestellt?

14) Wie viele „Briefkastenfirmen“ bzw. lediglich „Verwaltungstätigkeiten“ im Ausland wurden 2020 und 2021 jeweils bei Entsendungen behördlich festgestellt?

15) Wie viele Verstöße gegen das „Ablöseverbot“ wurden 2020 und 2021 jeweils bei Entsendungen behördlich festgestellt?

16) Wie viele Verstöße gegen die „arbeitsrechtliche und organische Bindung zum entsendenden Unternehmen“ wurden 2020 und 2021 jeweils bei Entsendungen behördlich festgestellt?

17) Wie viele Verstöße gegen die „Zwei-Monatsfrist“ bis zur Wiederentsendung wurden 2020 und 2021 jeweils bei Entsendungen behördlich festgestellt?

18) Wie viele Verstöße gegen die „Entsendedauer“ wurden 2020 und 2021 jeweils bei Entsendungen behördlich festgestellt?