4921/J XXVIII. GP

Eingelangt am 18.02.2026

Dieser Text wurde elektronisch übermittelt. Abweichungen vom Original sind

möglich.

ANFRAGE

des Abgeordneten Christian Hafenecker, MA

an den Bundesminister für Wohnen, Kunst, Kultur, Medien und Sport

betreffend Illegale Vorsteuerkompensation für den ORF?

Mit dem Umstieg von der GIS-Gebühr auf die „neue“ ORF-Haushaltsabgabe per Anfang 2024 fällt auf die zur Erfüllung des öffentlich-rechtlichen Auftrags erbrachten Leistungen des Österreichischen Rundfunks keine Umsatzsteuer mehr an, da diese Leistungen nicht mehr gegen Entgelt im umsatzsteuerlichen Sinn erbracht werden. In der Folge entfällt für den ORF der Vorsteuerabzug gemäß § 12 UStG 1994. Das behauptete, daraus resultierende Delta des Vorsteuerabzugs wird für das Jahr 2024 mit rund 90 Millionen Euro und für die Folgejahre mit rund 70 Millionen Euro jährlich beziffert, wobei der erhöhte Betrag im Jahr 2024 insbesondere auf Vorsteuer-berichtigungen gemäß § 12 Abs. 10 und 11 UStG 1994 zurückzuführen sein soll. Dieser Vorsteuerverlust soll wiederum durch eine jährliche Kompensation des Bundes an den ORF vollständig neutralisiert werden (§31 Abs 11 ff ORF-Gesetz). So lautet zumindest die Erklärung in der WFA (Wirkungsfolgenabschätzung) zur Einführung der ORF-Haushaltsabgabe im Jahr 2023.[1]

Im Doppelbudget 2025/26 hingegen zeigt sich ein besonders gravierender Widerspruch zur der in der WFA dargestellten Vorsteuerkompensation für den ORF. Während in der WFA sowie in den Erläuterungen zum ORF-Beitrags-Gesetz für die Jahre ab 2025 von einer jährlichen Kompensation in Höhe von rund 70 Millionen Euro ausgegangen wird und der erhöhte Betrag von rund 90 Millionen Euro im Jahr 2024 ausdrücklich mit einer einmaligen Vorsteuerberichtigung gemäß § 12 Abs. 10 und 11 UStG 1994 begründet wird,1 weisen die Ansätze im Doppelbudget 2025/26 im Rahmen der Untergliederung 17 (Medien) deutlich höhere Beträge aus. Demnach soll der ORF im Jahr 2025 Kompensationszahlungen in Höhe von rund 92 Millionen Euro und im Jahr 2026 sogar rund 93 Millionen Euro erhalten.[2] Diese Beträge liegen nicht nur erheblich über den in der WFA genannten 70 Millionen Euro, sondern übersteigen sogar nahezu den für 2024 mit der Einmalwirkung der Vorsteuerberichtigung erklärten Ausnahmebetrag. Dies steht in offenem Widerspruch zur dargestellten Systematik, wonach der höhere Betrag im Jahr 2024 gerade durch einen Sondereffekt gerechtfertigt wurde und sich die Kompensation in den Folgejahren auf ein niedrigeres, strukturelles Niveau reduzieren sollte. Die im Doppelbudget vorgesehenen Ansätze lassen daher weder eine Reduktion noch eine Stabilisierung auf dem angekündigten Niveau erkennen, sondern deuten vielmehr auf eine dauerhafte Ausweitung der Zahlungen hin. Was wiederum eine mögliche ungerechtfertigte Überkompensation in den Raum stellt. Eine nachvollziehbare sachliche oder rechnerische Begründung für diese Abweichung ist den Budgetunterlagen bislang nicht zu entnehmen. Dieser Befund nährt den Eindruck einer fortgesetzten und steigenden Zusatzfinanzierung des ORF aus allgemeinen Steuermitteln, die weder mit den eigenen Annahmen der Wirkungsfolgenabschätzung noch mit der behaupteten Einmaligkeit der Vorsteuer-berichtigung im Jahr 2024 in Einklang steht.

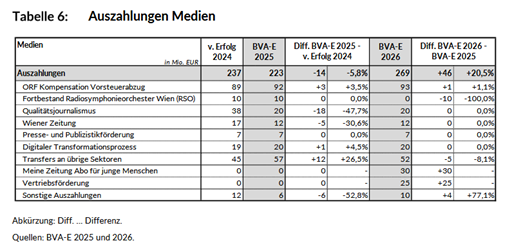

Dazu sei auch auf die nachstehende Aufstellung der Auszahlungen im Medienbereich aus der UG17 im Rahmen des Doppelbudgets 2025/26 verwiesen.

2

2

Zusätzlich ergibt sich ein weiteres kritisches Feld: Die Vorsteuerkompensation an den ORF ist mutmaßlich rechtswidrig, weil sie als staatliche Beihilfe vor Auszahlung der Europäischen Kommission hätte notifiziert und beihilfenrechtlich freigegeben werden müssen. Da eine solche Notifizierung offenbar nicht vorliegt, unterliegt die Maßnahme bis zu einer inhaltlichen Entscheidung der EU-Kommission dem unionsrechtlichen Durchführungsverbot gemäß Art. 108 Abs. 3 AEUV und dürfte daher nicht umgesetzt werden. Vor diesem Hintergrund ist besonders hervorzuheben, dass gegen diese Zahlungen bereits konkrete rechtliche Schritte eingeleitet wurden. So wurde laut Medienberichten von „unzensuriert.at“ eine sogenannte Konkurrentenbeschwerde bei der KommAustria eingebracht, gestützt auf die Argumentation, dass die Vorsteuer-kompensation eine unzulässige staatliche Beihilfe darstelle. Die Beschwerde zielt darauf ab, die Zahlungen an den ORF wegen Verstoßes gegen das Beihilfenrecht zu stoppen. Begründet wird dies insbesondere damit, dass die Kompensation dem ORF einen selektiven wirtschaftlichen Vorteil verschaffe, obwohl der behauptete Vorsteuernachteil durch eine andere gesetzliche Ausgestaltung der Haushaltsabgabe vermeidbar gewesen wäre. Damit wird die beihilfenrechtliche Zulässigkeit der gesamten Konstruktion – sowohl der Kompensation als auch der zugrunde liegenden Finanzierungslogik und damit des ORF-Beitrages insgesamt – substanziell in Frage gestellt. Diese Entwicklung verdeutlicht, dass nicht nur budgetäre und systematische Widersprüche bestehen, sondern auch ernstzunehmende unionsrechtliche Risiken, die die Rechtmäßigkeit der Auszahlungen betreffen.[3]

Abschließend ist festzuhalten, dass diese Vorsteuerkompensationszahlungen an den ORF bereits dem Grunde nach erheblichen Klärungsbedarf aufwerfen, zumal der ORF ohnehin über die verpflichtende ORF-Haushaltsabgabe ausfinanziert wird und damit über eine gesetzlich garantierte Einnahmenbasis verfügt. Die zusätzliche Finanzierung aus allgemeinen Steuermitteln wirft europarechtliche Bedenken auf. Sowohl die grundsätzliche Zweckmäßigkeit dieser Kompensation als auch die konkreten Modalitäten ihrer Abwicklung sind kritisch zu hinterfragen, ebenso wie die Rechtmäßigkeit der der Auszahlung im Hinblick auf die EU-Vorgaben zu staatlichen Beihilfen. Insbesondere bleibt unklar, welche Stellen für die Kompensationszahlungen die Verantwortung tragen: In § 31 Abs. 14 ORF-Gesetz ist der Bundeskanzler als zuständiges Organ genannt („Abgabenbehörde“). Wir gehen davon aus, dass – da die Medienagenden an den Herrn Bundesminister für Wohnen, Kunst, Kultur, Medien und Sport übergegangen sind – dieser die zuständige Behörde ist, und dass das ORF-Gesetz schlampigerweise nicht angepasst wurde. In § 31 Abs. 14 ORF-Gesetz ist weiters davon die Rede, dass der ORF beim Finanzamt für Großbetriebe Steuererklärungen einreichen muss (monatlich und jährlich), um die Höhe der Vorsteuerkompensation zu ermitteln. Weiters ist im Gesetz davon die Rede, dass die Kompensation jährlich mit einem Bescheid festzusetzen ist. Wer diesen Bescheid zu erlassen hat – der Bundeskanzler bzw. der nun zuständige Bundesminister oder aber das Finanzamt für Großbetriebe –, geht aus dem Gesetzestext nicht mit der gewünschten Eindeutigkeit hervor. Wir gehen aber jedenfalls davon aus, dass der Herr Bundesminister für Wohnen, Kunst, Kultur, Medien und Sport die Letztverantwortung trägt, da er „Abgabenbehörde“ und auch gegenüber dem Finanzamt für Großbetriebe weisungsbefugt ist.[4]

Vor diesem Hintergrund erscheint eine umfassende und transparente Aufklärung dieser ohnehin fragwürdigen Zahlungen dringend geboten.

In diesem Zusammenhang richtet der unterfertigte Abgeordnete an den Bundes-minister für Wohnen, Kunst, Kultur, Medien und Sport nachstehende

Anfrage

- In welcher Gesamthöhe wurden im Jahr 2024 Vorsteuerkompensations-zahlungen an den ORF tatsächlich geleistet?

- An welchen konkreten Auszahlungsterminen wurden im Jahr 2024 Zahlungen im Rahmen der Vorsteuerkompensation an den ORF vorgenommen (bitte jedes Zahlungsdatum einzeln anführen)?

- Erfolgten die Zahlungen im Jahr 2024

- als Einmalzahlung,

- in mehreren Tranchen, oder

- in regelmäßigen Intervallen (z. B. monatlich, quartalsweise)?

(Bitte um detaillierte Darstellung)

- Falls im Jahr 2024 mehrere Tranchen ausbezahlt wurden:

- auf welche Höhe belief sich jede einzelne Tranche,

- in welchen zeitlichen Abständen, und

- aus welchem sachlichen Grund wurde diese Zahlungsweise gewählt?

- Über welche Untergliederung, Rubrik und Detailbudgets des Bundeshaushalts (UG 17 – Medien) wurden die Zahlungen im Jahr 2024 abgewickelt?

- Welche auszahlende Stelle des Bundes war im Jahr 2024 jeweils für die Durchführung der Zahlungen zuständig? Der Bundeskanzler, der Bundes-minister für Wohnen, Kunst, Kultur, Medien und Sport, oder eine andere Stelle?

- Wer hat im Jahr 2024 die formale Zahlungsanordnung für die Vorsteuer-kompensationszahlungen erteilt (bitte Organisationseinheit und Funktion anführen)? Das Finanzamt für Großbetriebe oder eine andere Stelle?

- An welchen konkreten Empfänger (ORF als Stiftung selbst oder Tochter-gesellschaften oder an das Finanzamt für Großbetriebe, das wiederum dem ORF als Stiftung eine Gutschrift erteilt hat) wurden die Zahlungen im Jahr 2024 geleistet?

- Wer trug die politische Letztverantwortung für die Festlegung der Höhe der Vorsteuerkompensation im Jahr 2024?

- In welcher Gesamthöhe wurden im Jahr 2025 Vorsteuerkompensations-zahlungen an den ORF tatsächlich geleistet?

- An welchen konkreten Auszahlungsterminen wurden im Jahr 2025 Zahlungen im Rahmen der Vorsteuerkompensation an den ORF vorgenommen (bitte jedes Zahlungsdatum einzeln anführen)?

- Erfolgten die Zahlungen im Jahr 2025

- als Einmalzahlung,

- in mehreren Tranchen, oder

- in regelmäßigen Intervallen (z. B. monatlich, quartalsweise)?

(Bitte um detaillierte Darstellung)

- Falls im Jahr 2025 mehrere Tranchen ausbezahlt wurden:

- auf welche Höhe belief sich jede einzelne Tranche,

- in welchen zeitlichen Abständen, und

- aus welchem sachlichen Grund wurde diese Zahlungsweise gewählt?

- Über welche Untergliederung, Rubrik und Detailbudgets des Bundeshaushalts (UG 17 – Medien) wurden die Zahlungen im Jahr 2025 abgewickelt?

- Welche auszahlende Stelle des Bundes war im Jahr 2025 jeweils für die Durchführung der Zahlungen zuständig? Der Bundeskanzler, der Bundes-minister für Wohnen, Kunst, Kultur, Medien und Sport, oder eine andere Stelle?

- Wer hat im Jahr 2025 die formale Zahlungsanordnung für die Vorsteuer-kompensationszahlungen erteilt (bitte Organisationseinheit und Funktion anführen)? Das Finanzamt für Großbetriebe oder eine andere Stelle?

- An welchen konkreten Empfänger (ORF als Stiftung selbst oder Tochter-gesellschaften oder an das Finanzamt für Großbetriebe, das wiederum dem ORF als Stiftung eine Gutschrift erteilt hat) wurden die Zahlungen im Jahr 2025 geleistet?

- In welcher Gesamthöhe wurden im Jahr 2026 Vorsteuerkompensations-zahlungen an den ORF tatsächlich geleistet?

- An welchen konkreten Auszahlungsterminen wurden im Jahr 2026 Zahlungen im Rahmen der Vorsteuerkompensation an den ORF vorgenommen (bitte jedes Zahlungsdatum einzeln anführen)?

- Erfolgten die Zahlungen im Jahr 2026

- als Einmalzahlung,

- in mehreren Tranchen, oder

- in regelmäßigen Intervallen (z. B. monatlich, quartalsweise)?

(Bitte um detaillierte Darstellung)

- Falls im Jahr 2026 mehrere Tranchen ausbezahlt wurden:

- auf welche Höhe belief sich jede einzelne Tranche,

- in welchen zeitlichen Abständen, und

- aus welchem sachlichen Grund wurde diese Zahlungsweise gewählt?

- Über welche Untergliederung, Rubrik und Detailbudgets des Bundeshaushalts (UG 17 – Medien) wurden die Zahlungen im Jahr 2026 abgewickelt?

- Welche auszahlende Stelle des Bundes war im Jahr 2026 jeweils für die Durchführung der Zahlungen zuständig? Der Bundeskanzler, der Bundes-minister für Wohnen, Kunst, Kultur, Medien und Sport, oder eine andere Stelle?

- Wer hat im Jahr 2026 die formale Zahlungsanordnung für die Vorsteuer-kompensationszahlungen erteilt (bitte Organisationseinheit und Funktion anführen)? Das Finanzamt für Großbetriebe oder eine andere Stelle?

- An welchen konkreten Empfänger (ORF als Stiftung selbst oder Tochter-gesellschaften oder an das Finanzamt für Großbetriebe, das wiederum dem ORF als Stiftung eine Gutschrift erteilt hat) wurden die Zahlungen im Jahr 2026 geleistet?

- Welche Vorsteuerkompensationszahlungen sind ab dem Jahr 2027 geplant (bitte jährlich für 2027ff aufschlüsseln)?

- Auf welcher Berechnungsgrundlage beruhen die geplanten Beträge ab dem Jahr 2027?

- Ist vorgesehen, die Höhe der Vorsteuerkompensation ab 2027 regelmäßig anzupassen oder zu evaluieren?

- Wenn ja, in welchen Zeitabständen und nach welchen Kriterien?

- Welche budgetären Vorsorgen wurden für die Vorsteuerkompensation ab dem Jahr 2027 getroffen?

- Auf welcher sachlichen und rechnerischen Grundlage wurde in der Wirkungsfolgenabschätzung (WFA) für die Jahre ab 2025 eine jährliche Kompensation von rund 70 Millionen Euro angenommen?

- Warum weisen die Ansätze im Doppelbudget 2025/26 im Rahmen der UG 17 – Medien deutlich höhere Beträge in Höhe von rund 92 Millionen Euro (2025) bzw. 93 Millionen Euro (2026) aus?

- Weshalb übersteigen die im Doppelbudget 2025/26 vorgesehenen Beträge sogar den für 2024 mit einer einmaligen Vorsteuerberichtigung begründeten Ausnahmebetrag?

- Welche Kontroll- und Nachweismechanismen bestehen, um sicherzustellen, dass nur jene Vorsteuerverluste kompensiert werden, für die dem ORF tatsächlich kein Vorsteuerabzug zusteht? Konkret: Wurden die monatlichen Erklärungen 2024 und die Jahreserklärung 2024 sowie die monatlichen Erklärungen 2025 geprüft?

- Falls ja, von wem – nur vom Finanzamt für Großbetriebe oder auch von der übergeordneten Abgabenbehörde?

- Wer ist die in dieser Angelegenheit tatsächlich bescheiderlassende Stelle hinsichtlich der Festsetzung der Vorsteuerkompensation?

- Ist eine Rückforderung für eine Vorsteuerkompensation, die der Höhe oder dem Zweck nach unangemessen/rechtswidrig war, vorgesehen?

- Wenn ja, in welcher Sache und auf welcher Rechtsgrundlage?

- Wann wurde Ihrem Ressort die Problematik hinsichtlich der aufgrund der fehlenden EU-Notifizierung mutmaßlich rechtswidrigen Auszahlung der Vorsteuerkompensation bekannt?

- Ist ein Zahlungsstopp der ORF-Vorsteuer-Kompensation für 2026/27 aufgrund der fehlenden EU-Notifizierung vorgesehen?

- Wenn ja, in welcher Sache und unter welchen Umständen?

- Wenn nein, warum nicht?