711/J XXVIII. GP

Eingelangt am 25.03.2025

Dieser Text wurde elektronisch übermittelt. Abweichungen vom Original sind

möglich.

Anfrage

der Abgeordneten Nina Tomaselli, Freundinnen und Freunde

an den Bundesminister für Finanzen

betreffend offene und verlorene Steuerstundungen und Rückforderung zu viel bezahlter COFAG-Förderungen

BEGRÜNDUNG

Im Rahmen der Corona-Krise kam es nicht nur zur direkten Unterstützung jener Unternehmen, die von den Maßnahmen zur Eindämmung der Pandemie betroffen waren. Zusätzlich leistete die öffentliche Hand auch Unterstützung in Form einer großzügigen Gewährung von Steuerstundungen.

Der Betrag der daraus resultierenden offenen Steuerstunden belief sich, wie „Der Standard“ im August 2024 berichtete, Ende 2021 auf knapp zwei Milliarden Euro. Dieser Betrag dürfte, so der Bericht, mittlerweile aus den „Büchern der Finanz gestrichen sein“.[1]

Bemerkenswert: Laut Ministerium sei die mittlerweile bezahlte Summe sowie die Summe der für den Staat auf Grund von Insolvenzen verlorenen Steuern „im Rahmen einer automatisierten Datenauswertung nicht ermittelbar.“[2]

Dass es sich bei den auf Grund dieser lockeren Stundungspraxis verlorenen Steuereinnahmen jedenfalls um beträchtliche Summen handeln dürfte, zeigt sich schon am Beispiel des Falles Kika/Leiner. Bereits bei der Insolvenz im Jahr 2023 waren laut Medienberichten von den 150 Millionen Euro an Verbindlichkeiten bei Kika/Leiner der Gutteil Steuerstundungen.[3] Im damaligen Sanierungsverfahren wurde eine Quote von 20 Prozent, zahlbar binnen fünf Jahren vereinbart. Da dieses Sanierungsverfahren scheiterte, ist bereits in diesem Fall von einem exorbitant hohen Schaden für die Steuerzahler:innen auszugehen.

Bemerkenswert ist in diesem Zusammenhang auch, dass der Leiter der Finanzprokuratur, Wolfgang Peschorn, zu diesen Steuerstundungen als Auskunftsperson im COFAG-Untersuchungsausschuss wie folgt ausführte:

Auch abseits der Steuerstundungen stellt sich die Frage, inwieweit Ansprüche auf Grund von Überförderungen von Unternehmen durch die COFAG einbringlich bzw. nicht einbringlich sind, etwa wegen zwischenzeitlich erfolgten Insolvenzen der Fördernehmer. Laut dem bereits zitierten Bericht habe der Bund in 350 Insolvenzverfahren Forderungen von in Summe 21 Millionen Euro angemeldet.

Der Rechnungshof forderte bereits in seinem Bericht „COFAG und Zuschüsse an Unternehmen“ aus dem Jahr 2022: „Es wäre ein Prozess zur Rückforderung von zu Unrecht bezogenen Zuschüssen festzulegen“.[5]

Und der Rechnungshof kritisierte außerdem: „Ein zwischen dem Finanzministerium und der COFAG abgestimmter Rückforderungsprozess bestand nicht. Es fehlte u.a. eine Entscheidung, ob die COFAG bei der Betreibung von Forderungen mit der Finanzprokuratur zusammenarbeiten oder externe Kanzleien beauftragen soll.“[6]

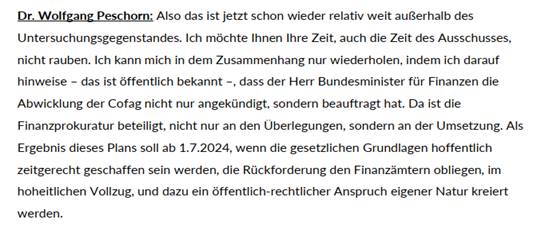

Der Leiter der Finanzprokuratur, Wolfgang Peschorn, führte anlässlich seiner Befragung als Auskunftsperson durch den COFAG-Untersuchungsausschuss in Zusammenhang mit der Frage der Rückforderung von zu Unrecht ausbezahlten Förderungen wie folgt aus:

Österreich hat bekanntermaßen mit einem viel höher als gedacht ausgefallenen Budgetdefizit zu kämpfen - nicht nur die politische Berichterstattung bestimmt die Frage der Sanierung und einer möglichen Abwendung eines EU-Defizitverfahrens seit Monaten, sondern auch die Regierungsbildung. Es sollte daher selbstverständlich sein, dass das Finanzministerium mit Nachdruck daran arbeitet, offene Forderungen in Milliardenhöhe für den Staatshaushalt zu betreiben.

Die unterfertigenden Abgeordneten stellen daher folgende

ANFRAGE

Zu den Steuerstundungen

1) Ist die in der Begründung genannte Summe von knapp zwei Milliarden Euro offener Steuerschulden zum Stand Ende 2021, auf Grund von Steuerstundungen, die im Zuge der Pandemie gewährt wurden, korrekt?

2) Wie hoch ist aktuell der Betrag offener Steuerschulden auf Grund von gewährten Steuerstundungen insgesamt?

3) Welcher Anteil davon resultiert aus Steuerstundungen, die im Zuge der Pandemie gewährt wurden?

4) Wie hoch ist dabei jeweils, bezogen auf die sich aus den Fragen 2 und 3 ergebenden Summen, der unbesicherte Anteil?

5) In wie vielen Fällen kam es auf Grund von Insolvenzen der Fördernehmer zu einem Teil- oder Totalausfall der im Zuge der Pandemie gestundeten Steuerforderungen?

a. Auf welche Gesamtsumme beläuft sich dieser Ausfall (sollte diese nicht konkret genannt werden können, wird um die Angabe eines Rahmens gebeten)?

6) In wie vielen Fällen werden aktuell Steuerforderungen auf Grund von Steuerstundungen, die im Zuge der Pandemie gewährt wurden, in Insolvenzverfahren geltend gemacht?

a. Auf welche Summe beläuft sich dieser in laufenden Insolvenzverfahren geltend gemachte Betrag (sollte diese nicht konkret genannt werden können, wird um die Angabe eines Rahmens gebeten)?

7) Warum wurden im Falle der Steuerstundungen für KIKA/Leiner diese gewährt, obwohl – wie sich aus der oben zitierten Aussage von Finanzprokuratur-Leiter Peschorn erkennen lässt – dieser die gesetzlichen Voraussetzungen als nicht gegeben ansah?

a. Waren das Kabinett oder der Bundesminister in die Entscheidung der Steuerstundungen für KIKA/Leiner in irgendeiner Form eingebunden?

i. Wenn ja, in welcher?

ii. Wenn nein: Wer traf diese Entscheidung auf Grund welcher Grundlage?

8) Falls einzelne Antworten auf die gestellten Fragen, wie im in der Begründung angeführten Artikel „im Rahmen einer automatisierten Datenauswertung nicht ermittelbar“ sein sollten: Woran scheitert diese Auswertung und welche Schritte werden und wurden unternommen, um einen Überblick über die aushaftenden Steuerschulden bzw. ausgefallen Steuereinnahmen zu erhalten?

Zu den Rückforderungen von zu viel bezahlten COFAG-Förderungen

9) Inwieweit wurde der in der Begründung genannten Kritik des Rechnungshofes, wonach ein Prozess zur Rückforderung von zu Unrecht bezogenen Zuschüssen festzulegen wäre, Rechnung getragen und wie sieht dieser Prozess aktuell konkret aus?

10) Inwieweit ist der von Finanzprokuratur-Leiter Peschorn angekündigte Plan (siehe oben) umgesetzt, wonach ab 1.7.2024 die Rückforderungen den Finanzämtern obliegen auf Grund eines öffentlich-rechtlichen Anspruchs eigener Natur?

a. Wem obliegt derzeit die Durchsetzung von Rückforderungsansprüchen?

11) Wie hoch ist die Gesamtsumme der zu viel bezahlten COFAG-Förderungen?

12) Welcher Betrag wurde davon bereits erfolgreich eingetrieben, welcher haftet aus?

13) In wie vielen Fällen ist von der vollen Einbringlichkeit der Rückforderungen auf Grund einer in der Zwischenzeit eingetretenen Insolvenz des überförderten Unternehmens nicht auszugehen?

14) Welche Gesamtsumme an derzeit voraussichtlich nicht oder nicht vollständig einbringlichen Rückforderungen ergibt sich daraus?

15) In wie vielen Fällen ist es zu einer Insolvenz des Fördernehmers gekommen?

a. In wie vielen dieser Fälle wurde der Rückforderungsanspruch als Insolvenzforderung geltend gemacht und welche Summe an geltend gemachten Insolvenzforderungen auf Grund von Überförderungen ergibt sich daraus?