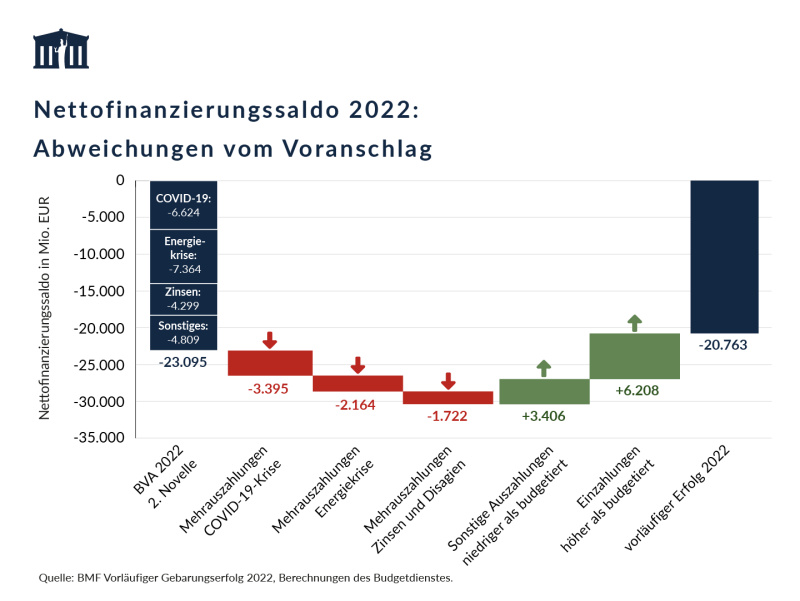

Der Nationalrat bewilligte das Bundesfinanzgesetz (BFG) 2022 im November 2021. In Zusammenhang mit der Teuerungs- und Energiekrise sowie dem Krieg in der Ukraine und zur budgetären Abbildung der Kompetenzverschiebungen aufgrund der Novelle zum Bundesministeriengesetz erfolgten zwei Novellen des BFG 2022, welche vom Nationalrat am 18. Mai bzw. am 7. Juli 2022 beschlossen wurden. Durch die beiden BFG-Novellen 2022 stiegen die budgetierten Auszahlungen um 8,4 Mrd. EUR auf 107,5 Mrd. EUR, die Anstiege betrafen vor allem die Teuerungs- und Energiekrise sowie die COVID‑19-Krise. Außerdem wurden weitere Ermächtigungen insbesondere zur Sicherung der Gasbevorratung und zur Gasdiversifizierung in das BFG 2022 aufgenommen. Die Einzahlungen im Jahr 2022 wurden wegen neu beschlossener Maßnahmen und einer technischen Anpassung bei den Ertragsanteilen durch die BFG‑Novellen mit 84,4 Mrd. EUR um 2,0 Mrd. EUR niedriger angesetzt als im ursprünglichen Budgetbeschluss. Aufgrund der Änderungen durch die beiden BFG-Novellen resultierte ein budgetierter Nettofinanzierungsbedarf iHv 23,1 Mrd. EUR, der damit um 10,5 Mrd. EUR höher war als im ursprünglichen Voranschlag.

Der Nettofinanzierungssaldo im Finanzierungshaushalt lag im Finanzjahr 2022 bei ‑20,76 Mrd. EUR. Der Finanzierungshaushalt verzeichnete damit im dritten Jahr in Folge ein erhebliches Defizit, das auch um 2,81 Mrd. EUR höher war als im Jahr 2021. Im Vergleich zum BVA 2022 war der Nettofinanzierungssaldo hingegen aufgrund des starken Einzahlungswachstums um 2,33 Mrd. EUR günstiger.

Die um die bundesinternen Transfers aus dem COVID‑19-Krisenbewältigungsfonds bereinigten Einzahlungen beliefen sich auf rd. 90,62 Mrd. EUR und stiegen im Vergleich zu 2021 um 4,60 Mrd. EUR bzw. 5,3 % an. Der BVA 2022 wurde um 6,21 Mrd. EUR überschritten.

Rund zwei Drittel der Einzahlungen des Bundes stammen aus den Öffentlichen Nettoabgaben, die aus den Bruttoabgaben abzüglich der Ab-Überweisungen (v. a. Ertragsanteile Länder und Gemeinden, EU-Beitrag) resultieren. Im Jahr 2022 kam es bei den Öffentlichen Abgaben (netto) gegenüber 2021 zu höheren Einzahlungen (+rd. 3,37 Mrd. EUR; +5,7 %). Der Voranschlagswert wurde um 5,29 Mrd. EUR (+9,3 %) überschritten. Die Abgabenentwicklung im Jahr 2022 war einerseits von Nachholeffekten nach der COVID‑19‑Krise sowie inflationsbedingten Mehreinnahmen und andererseits von Mindereinnahmen aufgrund von Maßnahmen zum Teuerungsausgleich und dem Inkrafttreten der Ökosozialen Steuerreform (ÖSSR) geprägt. Generell positiv auf das Steueraufkommen hat sich die wirtschaftliche Dynamik insbesondere in der ersten Jahreshälfte 2022 ausgewirkt. Zu den höchsten Voranschlagsüberschreitungen kam es bei der Körperschaftsteuer (+3,6 Mrd. EUR), der Veranlagten Einkommensteuer (+2,1 Mrd. EUR), der Umsatzsteuer (+1,6 Mrd. EUR) und der Mineralölsteuer (+0,5 Mrd. EUR).

Die Einzahlungen aus abgabenähnlichen Erträgen (v. a. Arbeitslosenversicherungsbeiträge, Dienstgeberbeiträge zum FLAF) korrespondieren stark mit der Entwicklung der Lohnsumme, die sich 2022 mit einem Zuwachs von 7,7 % dynamisch entwickelte. Insgesamt stiegen die Einzahlungen aus abgabenähnlichen Erträgen im Jahr 2022 im Vorjahresvergleich um 6,2 % auf 15,94 Mrd. EUR an. Der Voranschlagswert wurde um 310 Mio. EUR bzw. 2,0 % überschritten. Bei den Einzahlungen aus Transfers wurde der Voranschlag vor allem aufgrund einer erst 2023 freigegebenen Zahlung der EU für die Aufbau- und Resilienzfazilität unterschritten. Die Einzahlungen aus Finanzerträgen lagen vor allem aufgrund höher als erwarteter Dividenden über dem BVA 2022 (+264 Mio. EUR). Die Voranschlagsüberschreitung bei den Einzahlungen aus der wirtschaftlichen Tätigkeit (+230 Mio. EUR) resultiert insbesondere aus höheren Förderzinsen im Bergbau infolge der hohen Preise für Erdöl und Erdgas und aus höheren Einzahlungen aus der Versteigerung von EU-weiten CO2-Zertifikaten.

Im Jahr 2022 beliefen sich die um die verrechnungstechnischen Buchungen des COVID‑19-Krisenbewältigungsfonds bereinigten Auszahlungen auf rd. 111,38 Mrd. EUR und waren damit um 7,41 Mrd. EUR höher als im Erfolg 2021 und um 3,88 Mrd. EUR höher als im novellierten BVA 2022 geplant. Die Mehrauszahlungen im Vorjahresvergleich resultierten insbesondere aus den Auszahlungen für den Klimabonus und den Anti-Teuerungsbonus (+3,94 Mrd. EUR) sowie der Beschaffung der strategischen Gasreserve (+3,83 Mrd. EUR). Zudem führte das gestiegene Zinsniveau zu Mehrauszahlungen bei Disagien und Zinsen gegenüber dem Erfolg 2021 (+2,80 Mrd. EUR). Weiters wurde die Garantie für eine HETA-Nachranganleihe in Anspruch genommen (+1,0 Mrd. EUR). Deutlich geringer als im Vorjahr waren 2022 hingegen die Auszahlungen für Kurzarbeitsbeihilfen (‑3,05 Mrd. EUR) sowie für die COVID‑19-Maßnahmen der COFAG (‑4,36 Mrd. EUR) und des Härtefallfonds (‑1,24 Mrd. EUR). Die größten Voranschlagsüberschreitungen erfolgten bei den Zinsaufwendungen (+1,57 Mrd. EUR), der strategischen Gasreserve (+2,23 Mrd. EUR), den Auszahlungen an die COFAG (+1,59 Mrd. EUR) und den COVID‑19-Maßnahmen in der UG 24-Gesundheit (+1,13 Mrd. EUR). Bei der Investitionsprämie (‑0,77 Mrd. EUR) und beim Energiekostenzuschuss 1 (‑0,38 Mrd. EUR) wurde der BVA hingegen unterschritten.

Das Nettoergebnis im Ergebnishaushalt beträgt vorläufig rd. ‑17,72 Mrd. EUR und ist damit um 3,04 Mrd. EUR günstiger als der Nettofinanzierungssaldo. Dies lag sowohl an den um 1,39 Mrd. EUR niedrigeren Aufwendungen (Ergebnishaushalt) als Auszahlungen (Finanzierungshaushalt) als auch an den um 1,65 Mrd. EUR höheren Erträgen (Ergebnishaushalt) als Einzahlungen (Finanzierungshaushalt). Unterschiede zum Finanzierungshaushalt resultierten vor allem aus Periodenabgrenzungen bei den Zinsausgaben, bei einer bundesbehafteten Nachranganleihe der HETA, bei Zahlungen der EU im Rahmen der Aufbau- und Resilienzfazilität, bei den COFAG-Zuschüssen und bei den Zuschüssen an die ÖBB‑Infrastruktur AG.

Der Stand der Rücklagen zum 31. Dezember 2022 erreichte mit 21,2 Mrd. EUR den bisherigen Höchststand seit der Einführung der Haushaltsrechtsreform und entsprach damit 19,1 % der bereinigten Auszahlungen des Finanzjahres 2022. Der größte Teil der Rücklagen entfällt auf die dem BMF zugeordneten Untergliederungen (12,7 Mrd. EUR bzw. 59,8 % der gesamten Rücklagen). Die Rücklagenentnahmen waren 2022 mit 3,0 Mrd. EUR deutlich höher als im Vorjahr, wobei 1,95 Mrd. EUR für höhere Nettodisagien und gestiegene Refinanzierungskosten aufgrund des Zinsanstieges in der UG 58‑Finanzierungen, Währungstauschverträge verwendet wurden. Die Rücklagenzuführungen iHv. 4,4 Mrd. EUR sind gegenüber dem Vorjahr etwa auf gleichem Niveau geblieben. Die höchsten Zuführungen aufgrund nicht in Anspruch genommener Budgetmittel betrafen die UG 45‑Bundesvermögen, die UG 41‑Mobilität und die UG 43‑Klima, Umwelt und Energie.

Das gesamtstaatliche Maastricht-Defizit war im Jahr 2022 mit 3,2 % des BIP um 2,6 %‑Punkte niedriger als im Jahr 2021 und entsprach weitgehend dem vom BMF im Rahmen der Novellierung des BVA 2022 im Frühjahr 2022 erwarteten Wert. Damit wurde zum dritten Mal in Folge die Defizitobergrenze des Stabilitäts- und Wachstumspakts von 3,0 % des BIP nicht erreicht. Während das Maastricht-Defizit des Bundessektors 3,8 % des BIP betrug, verbuchten die Länder und Gemeinden einen positiven Maastricht-Saldo von 0,4 % bzw. 0,2 % des BIP. Die gesamtstaatliche Schuldenquote lag Ende 2022 bei 78,4 % des BIP und war damit um 4,0 %‑Punkte niedriger als Ende 2021, jedoch weiterhin um 7,7 %‑Punkte über dem Vorkrisenniveau. In Absolutwerten stieg der gesamtstaatliche Schuldenstand 2022 um 16,4 Mrd. EUR auf 350,8 Mrd. EUR. Der Rückgang der Schuldenquote resultiert aus dem stark gestiegenen nominellen BIP (BIP‑Nenner-Effekt).