Verlangen auf Einsetzung eines Untersuchungsausschusses

Präsident Ing. Norbert Hofer: Das von mindestens 46 Abgeordneten unterstützte Verlangen 6/US auf Einsetzung eines Untersuchungsausschusses gemäß § 33 Abs. 1 der Geschäftsordnung betreffend „Zwei-Klassen-Verwaltung wegen Bevorzugung von Milliardären durch ÖVP-Regierungsmitglieder (COFAG-Untersuchungsausschuss)“ wurde eingebracht.

Dieses wird gemäß § 33 Abs. 2 der Geschäftsordnung an alle Abgeordneten verteilt.

Ferner liegt das von fünf Abgeordneten gemäß § 33 Abs. 4 der Geschäftsordnung gestellte Verlangen vor, eine Debatte über dieses Verlangen durchzuführen. Diese findet nach Erledigung der Tagesordnung statt.

Die Zuweisung des gegenständlichen Antrages an den Geschäftsordnungsausschuss erfolgt gemäß § 33 Abs. 6 der Geschäftsordnung am Schluss dieser Sitzung.

Das Verlangen hat folgenden Gesamtwortlaut:

Verlangen

auf Einsetzung eines Untersuchungsausschusses

gemäß § 33 Abs 1 2. Satz GOG-NR

der Abgeordneten Krainer, Hafenecker, Kolleginnen und Kollegen

betreffend Zwei-Klassen-Verwaltung wegen Bevorzugung von Milliardären durch ÖVP Regierungsmitglieder (COFAG-Untersuchungsausschuss)

„Alle Staatsbürger sind vor dem Gesetz gleich“, so lautet Art 7 der österreichischen Bundesverfassung. Leider haben wir in der Vergangenheit erfahren müssen, dass dies nicht immer der Fall ist.

Während Milliardäre wie René Benko exklusive Tipps vom Finanzminister bekamen, wie sie noch weniger Steuern zahlen, schauen die Arbeitnehmerinnen und Arbeitnehmer wie jene von Kika/Leiner durch die Finger. Während Konzerne Millionen an Förderungen von der COFAG erhielten, warten viele Klein- und Mittelbetriebe heute noch auf ihr Geld.

Waren dies Einzelfälle oder besteht hier tatsächlich eine Zwei-Klassen-Verwaltung? Dies soll der Untersuchungsausschuss klären. Er hat endlich auch die Möglichkeit dazu.

Seit dem Erkenntnis des Verfassungsgerichtshofes zur COFAG besteht erstmals die Möglichkeit, Licht in diese Blackbox zu bringen. Die COFAG, die bis zu 19 Milliarden Euro Steuergeld vergeben hat, muss nun dem Parlament ihre Akten vorlegen. Das haben die Oppositionsparteien schon seit Jahren gefordert – jetzt ist es soweit.

Die Aufklärung duldet keinen Aufschub: Denn kaum etwas ist für die Demokratie gefährlicher als der Eindruck, einige Wenige könnten es sich auf Kosten der Vielen richten. Die Steuerzahlerinnen und Steuerzahler haben ein Recht darauf, zu erfahren, wer ihr Geld erhalten hat. Und das, bevor der Finanzminister die COFAG „abgewickelt“ hat.

Die unterzeichneten Abgeordneten verlangen daher gemäß Art 53 Abs 1 2. Satz B VG sowie § 33 Abs 1 2. Satz GOG NR die Einsetzung eines Untersuchungsausschusses mit folgendem

Untersuchungsgegenstand

Untersuchungsgegenstand ist die Vollziehung durch Bundesorgane, insbesondere die COVID-Finanzierungsagentur des Bundes (COFAG), in Zusammenhang mit Personen, denen ein Vermögen von zumindest einer Milliarde Euro zugerechnet werden kann und die

- die Österreichische Volkspartei etwa durch Spenden unterstützt haben oder

- um deren Unterstützung von der Österreichischen Volkspartei etwa im Zuge des „Projekt Ballhausplatz“ geworben wurde,

zwischen 18. Dezember 2017 und 23. November 2023 im Hinblick auf deren (mutmaßliche) bevorzugte Behandlung.

Der Untersuchungsausschuss hat folgende Fragen zu klären:

1. Welche Motive haben die Verwaltung bei der COFAG geleitet?

2. Wer hat die Ausgestaltung der COFAG-Förderungen bestimmt?

3. In welchem Ausmaß haben die im Untersuchungsgegenstand genannten Personen von COFAG-Förderungen profitiert?

4. Welche Handlungen in Zusammenhang mit den im Untersuchungsgegenstand genannten Personen wurden von Organen bzw Bediensteten der COFAG oder vom Bundesministerium für Finanzen im Zusammenhang mit der COFAG und diesen Personen gesetzt?

5. Wurde von der COFAG in Zusammenhang mit Förderungen an die im Untersuchungsgegenstand genannten Personen „ein Auge zugedrückt“, insbesondere bei der Rückforderung von Zahlungen in Folge der Insolvenz von Kika/Leiner?

6. In welchem Ausmaß erhielten die im Untersuchungsgegenstand genannten Personen Subventionen aus öffentlichen Mitteln? Dabei insbesondere:

a. Erhielten die im Untersuchungsgegenstand genannten Personen Steuerbegünstigungen oder Steuernachlässe, etwa im Zuge von Abgabenprüfungen?

b. Wurden Projekte von im Untersuchungsgegenstand genannten Personen aus Förderprogrammen des Bundes unterstützt und wenn ja, in welcher Höhe?

c. In welchem Ausmaß arbeiteten Stiftungen und Fonds des Bundes wie der Österreichische Integrationsfonds oder der Österreichische Fonds zur Stärkung und Förderung von Frauen und Mädchen mit den im Untersuchungsgegenstand genannten Personen zusammen?

7. Wurde der Grundsatz der Gleichheit vor dem Gesetz gegenüber den im Untersuchungsgegenstand genannten Personen eingehalten? Dabei insbesondere:

a. Erhielten die im Untersuchungsgegenstand genannten Personen privilegierten Zugang zu Organen der Vollziehung und allenfalls sogar besondere (im Sinne zB von beschleunigte) Verfahren für sich oder von ihnen benannte Dritte und aus welchem Grund bzw auf Veranlassung von wem innerhalb der Verwaltung?

b. Intervenierte die politische Führungsebene der Bundesministerien in Verwaltungsverfahren und -abläufe betreffend die im Untersuchungsgegenstand genannten Personen?

c. Wurden Aufsichtsbehörden im Zusammenhang mit den im Untersuchungsgegenstand genannten Personen tätig und mit welchen Ergebnissen?

d. Wurde durch Leitungsorgane im Wege von Weisungen oder informell auf Aufsichts- oder Strafverfahren, von denen die im Untersuchungsgenstand genannten Personen (wenn auch nicht alleine) betroffen waren, eingewirkt und wenn ja, auf welche Art?

e. Ließen sich Amtsträger von im Untersuchungsgegenstand genannten Personen Vorteile anbieten oder haben diese sogar angenommen und was war die gewünschte Gegenleistung im Bereich der Vollziehung?

8. Wurden die im Untersuchungsgegenstand genannten Personen bevorzugt in Regierungstätigkeiten eingebunden? Dabei insbesondere:

a. Welche Informationen wurden den im Untersuchungsgegenstand genannten Personen zur Verfügung gestellt (etwa durch Bestellung in Organe von staatsnahen Unternehmungen) und ermöglichten diese Informationen ihnen den Erhalt oder Ausbau ihres Vermögens?

b. Von welchen Unternehmungen des Bundes wurde mit Unternehmen, die den im Untersuchungsgegenstand genannten Personen zuzurechnen sind, zusammengearbeitet und aus welchen Gründen, insbesondere durch die BIG/ARE und den „Österreich-Fonds“ der ÖBAG?

c. In welchem Ausmaß und aus welchen Gründen wurden Unternehmen, die den im Untersuchungsgegenstand genannten Personen zuzurechnen sind, von Bundesorganen – allenfalls im Wege der Bundesbeschaffung GmbH – beauftragt?

Beweisthemen und inhaltliche Gliederung des Untersuchungsgegenstands

1. COFAG

Aufklärung über das Verhalten der Organe und Bediensteten der COVID-Finanzierungsagentur des Bundes („COFAG“) sowie der diesbzgl zuständigen Personen im Bundesministerium für Finanzen gegenüber den im Untersuchungsgenstand genannten Personen sowie die Gewährung geldwerter Vorteile aus öffentlichen Haushalten in deren Einflussbereich und dabei insbesondere über

- Gewährung von Förderungen bzw Beihilfen an Unternehmen, die den im Untersuchungsgegenstand genannten Personen zuzurechnen sind, oder an deren sonstige (allenfalls gemeinnützige) Projekte;

- Behandlung von Förderansuchen und -anträgen;

- Gewährung von Steuernachlässen, Rabatten und Prämien;

- steuerliche Behandlung von Gewinnausschüttungen an im Untersuchungsgenstand genannte Personen und Schenkungen von Milliardären;

- indirekte Förderungen über (möglicherweise) verbilligte Transaktionen wie etwa von Liegenschaften des Bundes in den Einflussbereich von im Untersuchungsgegenstand genannten Personen oder den Abschluss außergewöhnlicher Vertragsverhältnisse.

2. Informationsweitergabe und Interventionen

Aufklärung über Vorwürfe der unmittelbaren oder mittelbaren Weitergabe interner Verwaltungsinformationen an im Untersuchungsgegenstand genannte Personen sowie Einflussnahme auf Verwaltungsverfahren im Interesse der im Untersuchungsgegenstand genannten Personen, insbesondere über

- Vermittlung von Kontakten zu zuständigen Bediensteten der Verwaltung sowie Sicherstellung einer reibungslosen Behandlung der Anliegen von im Untersuchungsgegenstand genannten Personen;

- die Rolle der Führungsebene der Bundesministerien (Mitglieder der Bundesregierung, allfällige Staatssekretärinnen und Staatssekretäre, Generalsekretärinnen und Generalsekretäre, Mitarbeiterinnen und Mitarbeiter der Kabinette) in diesen Angelegenheiten;

- Weitergabe von Informationen zu Verwaltungsprojekten sowie Projekten von staatsnahen Unternehmen an im Untersuchungsgegenstand genannte Personen;

- Einladungen zu (auch informellen) Gesprächsrunden etwa im Zuge von „Think Austria“ oder Wirtschaftsgesprächen sowie Bestellung in Organe von staatsnahen Unternehmen;

- mögliche Gegenleistungen für Amtsgeschäfte;

- Haftungsübernahmen auf Grund des Ausfuhrförderungs- bzw des Ausfuhrfinanzierungsförderungsgesetzes;

- Informationseinholung, Weitergabe von Wünschen oder sonstige Einflussnahme auf Verwaltungsverfahren betreffend im Untersuchungsgegenstand genannte Personen oder deren Unternehmen, insbesondere in den Abgabenverfahren Benko und Wolf;

- Ausmaß und Inhalt der Beauftragungen von Unternehmen, die den im Untersuchungsgegenstand genannten Personen zuzurechnen sind;

- Informelle Unterstützung bei der Geschäftstätigkeit von im Untersuchungsgegenstand genannten Personen etwa durch Kontaktaufnahme mit Organen anderer Staaten, Wirtschaftsdelegationen oder Vermittlung zwischen möglichen Geschäftspartnerinnen und -partnern wie etwa beim Verkauf der Anteile von Kika/Leiner an René Benko.

3. Kooperationen staatsnaher Unternehmen

Aufklärung über Kooperationen, Joint Ventures, gemeinsame Beteiligungen und/oder Syndizierungen zwischen staatlichen und staatsnahen Unternehmen und im Untersuchungsgegenstand genannten Personen bzw den ihnen zurechenbaren Unternehmen, insbesondere über

- Weitergabe von geschäftlichen Informationen oder Einräumung von Zugang zu Informationen, allenfalls auch Pläne für Privatisierungen;

- Verfahren zur Bestellung von Organen sowie Gremien wie etwa dem Investment Committee der ÖBAG;

- Wünsche, Interventionen oder Weisungen durch die Eigentümervertretung in diesem Sinne;

- Miet-, Pacht- und sonstige Bestandsverträge sowie die Einräumung von Rechten auf Liegenschaften, insbesondere die Verträge der Bundesimmobiliengesellschaft mit der Signa Group;

- Ausgestaltung der Entwicklungsprojekte der ARE samt Tochterunternehmen in Kooperation insbesondere mit der Signa Group.

4. Staatliche Aufsicht

Aufklärung über die Bemühungen von Behörden bei der staatlichen Aufsicht und der Führung von Strafverfahren jeglicher Art in Zusammenhang mit den Handlungen oder dem Vermögen von im Untersuchungsgegenstand genannten Personen einschließlich von Finanzstrafverfahren, nicht jedoch Verwaltungsstrafverfahren in Zuständigkeit der Gemeinden, Bezirksverwaltungsbehörden oder Landeshauptleute, aber insbesondere über

- Beeinflussung solcher Verfahren;

- Ordnungsgemäßes Führen solcher Verfahren;

- Erteilung von Weisungen, formlosen Bitten, Aufträgen, Mitteilen von Rechtsansichten oder anderen Wünschen samt Informationsersuchen durch die Bundesministerinnen bzw Bundesminister, deren Kabinette oder Generalsekretärinnen bzw Generalsekretäre sowie Sektionsleitungen (insbesondere Eduard Müller und Christian Pilnacek);

- die Erfüllung der dem Umweltbundesamt im Umweltkontrollgesetz übertragenen Aufgaben gegenüber Unternehmen, die den im Untersuchungsgegenstand genannten Personen zuzurechnen sind;

- die Behandlung von Geldwäscheverdachtsmeldungen sowie der Vollziehung des Sanktionengesetzes in Zusammenhang mit dem Vermögen von im Untersuchungsgegenstand genannten Personen;

- Wahrnehmung der Anzeigepflicht beim Verdacht auf strafbare Handlungen;

- Aufsicht über Finanzgeschäfte in Zusammenhang mit im Untersuchungsgegenstand genannten Personen einschließlich von Kreditvergaben;

- Fusionskontrolle und Tätigkeiten der Kartellbehörden;

- Überprüfung von Kontobewegungen und Auslandsvermögen von im Untersuchungsgegenstand genannten Personen einschließlich von Zahlungsflüssen aus dem Einflussbereich von Milliardären an PEPs.

BEGRÜNDUNG

Untersuchungsziele:

Der Untersuchungsausschuss hat die dem Untersuchungsgegenstand beigefügten Fragestellungen für den Nationalrat zu beantworten. Der Untersuchungsausschuss soll so dazu beitragen, dass der Grundsatz der Gleichheit vor dem Gesetz tatsächlich durchgesetzt werden kann. Zu diesem Zweck wird die Untersuchung auf eine Zahl von weniger als 100 Personen eingeschränkt und lediglich auf bestimmte Vollziehungsbereiche und -organe bezogen. Der Untersuchungsgegenstand wird daher kompakter und fokussierter gefasst als dies rechtlich notwendig wäre.

Zu den untersuchungsauslösenden Sachverhalten:

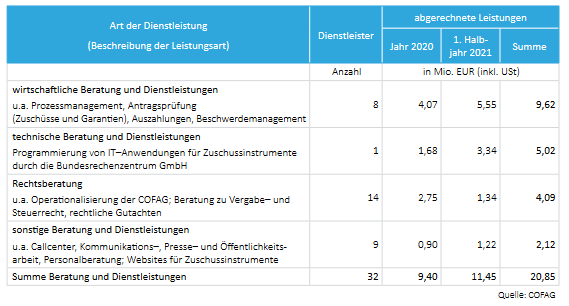

Die schwarz-grüne Koalition hat sich 2020 trotz Warnungen für die COFAG als Modell zur Abwicklung der Corona-Hilfen entschieden. Die Koalition hat die COFAG bewusst als Blackbox ohne parlamentarische Kontrolle konstruiert, was nunmehr vom Verfassungsgerichtshof für rechtswidrig erklärt wurde. Gleichzeitig kritisierte der Rechnungshof in seinem Prüfbericht zur COFAG massiv die mangelnde Dokumentation seitens der Ministerien über Grundsatzentscheidungen und gleichermaßen die mangelnde Dokumentation von Vorgängen in der Geschäftsführung der COFAG und ortete „beträchtliches Überförderungspotenzial“.

Für eine Gruppe an Menschen erwies sich die COFAG jedenfalls als wahre Goldgrube: Die Kosten für externe Dienstleisterinnen und Dienstleister lagen bereits im Juni 2021 über 20 Mio. Euro, wie aus dem Bericht des Rechnungshofes hervorgeht. Lukrativ war die COFAG auch für ihre Geschäftsführer, insbesondere den früheren Kollegen von Thomas Schmid im ÖVP-Kabinett DI Bernhard Perner.

Dennoch lässt sich die Vergangenheit nicht ungeschehen machen: Die COFAG verteilte ohne die nötige Transparenz Milliarden an Steuergeldern. Von der Auszahlungskonstruktion der COFAG profitierten zudem vor allem große Unternehmen. EPU und KMU wurden im Stich gelassen und viele stehen mittlerweile vor den Trümmern ihrer Existenz. Einer Existenz, die sie sich oft über Jahre und Jahrzehnte aufgebaut haben.

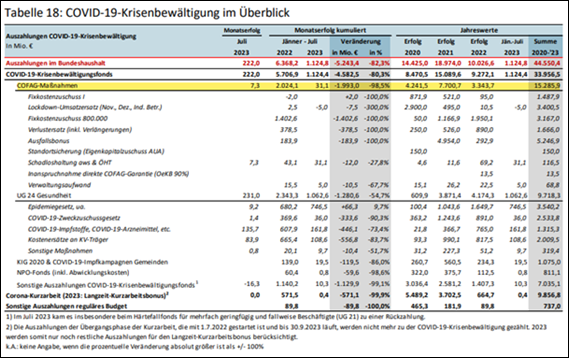

Über die COFAG als Tochter der ABBAG wickelte der Bund Wirtschaftsförderungen in der Höhe von bis zu 19 Mrd. Euro ab, wobei der Auszahlungsstand per Juli 2023 15,3 Mrd. Euro betrug:

Über die Empfängerinnen und Empfänger der COFAG-Förderungen wurde wenig bekanntgegeben. Jedoch musste ein Teil der ausbezahlten Corona-Hilfsgelder in die EU-Beihilfentransparenzdatenbank eingemeldet werden. Dies sind bislang die einzigen verfügbaren Angaben zum Umfang der COFAG-Zahlungen. Die Art und Weise der Auszahlung sowie der Förderungs-Wildwuchs führten dazu, dass viele Unternehmen keine oder nur geringe Förderungen erhielten und einige wenige Unternehmen in der Corona-Krise das Geschäft ihres Lebens machen konnten und zudem großzügig gefördert wurden.

Hier zeigt sich ein Problem der österreichischen Corona-Hilfen: Ein Wildwuchs an Förderungen aus Fixkostenzuschuss, Umsatzersatz I und II, Härtefallfonds und Kurzarbeit hat dazu geführt, dass einzelne Betriebe massiv überfördert werden. 2020 haben sich die Staatsgelder für Unternehmen auf 15,1 Mio. verdreifacht, 2021 stiegen sie noch einmal auf 16 Milliarden Euro an. 2022 gingen die Subventionen für Unternehmen zwar zurück, bleiben aber trotzdem mit 8,5 Milliarden ausgesprochen hoch.

So hat etwa René Benko für seine Firmen Staatshilfen in der Höhe von 10,2 Millionen Euro erhalten. Benko verfügt über ein geschätztes Vermögen von 4,9 Milliarden Euro und es ging ihm auch in den Krisenjahren prächtig. Er zahlte sich mit seiner Signa-Gruppe eine Dividende von 100 Millionen Euro aus und kaufte sich einen Gutshof um 30 Millionen Euro. Benko schickte die MitarbeiterInnen der Kika/Leiner-Gruppe 2020 für sieben Wochen in Kurzarbeit und beantragte zusätzlich Steuergeld – für seine Kika/Leiner-Gruppe 9,2 Millionen, für die Signa Luxury Collection eine Million. Zum Vergleich: Das etwa doppelt so große Möbelhaus XXXLutz bekam „nur“ eine Mio. Euro. Und das alles nur, damit René Benko Kika/Leiner am Ende doch in die Insolvenz schickt und die meisten Mitarbeiterinnen und Mitarbeiter ihren Job verlieren.

Stefan Pierers KTM hat insgesamt 11 Mio. Euro an staatlichen Hilfen – in Form von Kurzarbeitsgeldern – in Anspruch genommen. Zusätzlich wurde ein Sonderkreditrahmen von 60 Mio. Euro bei der Österreichischen Kontrollbank beantragt. An das Dividendenverbot wollte man sich zunächst nicht halten. Nur auf Grund eines massiven öffentlichen Drucks ließ man von diesen Plänen ab bzw verschob man die Auszahlung der Gewinne um ein Jahr. Diese Gewinne von KTM waren jedenfalls enorm – und wurden durch Wirtschaftshilfen, also Geld von Steuerzahlerinnen und Steuerzahlern, noch aufgefettet und subventioniert. KTM zahlte im Jahr 2020 18,59 Mio. Euro an Dividenden aus, 2021 rund 35 Mio. und 2022 gar 66,6 Mio. Euro!

Die Vorgänge in der COFAG sind aber leider nur ein Mosaik-Stein im Gesamtbild der von der ÖVP geschaffenen Zwei-Klassen-Verwaltung:

Der ÖVP-Korruptions-Untersuchungsausschuss des Nationalrates hat zwischen Dezember 2021 und April 2023 nicht nur untersucht, wie die ÖVP staatliche Institutionen für ihre Parteipolitik missbraucht, sondern dem Nationalrat auch einen Einblick in eine andere Problemstellung ermöglicht, deren Ausmaß bis dahin lediglich vermutet, aber nicht bestätigt worden war. Durch die Aussagen von Thomas Schmid vor der Wirtschafts- und Korruptionsstaatsanwaltschaft wurden Fälle bekannt, wie Superreiche direkt bei ÖVP-Vertreterinnen und -Vertretern im Bundeskanzleramt und im Finanzministerium in ihren eigenen Angelegenheiten intervenierten und schlussendlich tatkräftige Hilfe von der Leitungsebene des Ressorts erhielten – oft gegen die Ansichten der nachgeordneten Dienststellen.

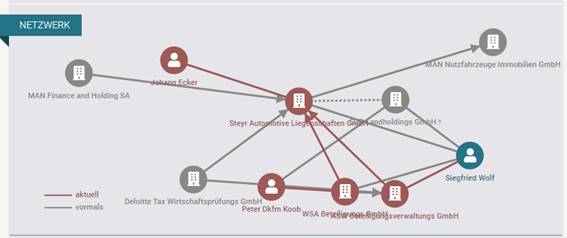

Das erste Beispiel sind die Geschehnisse rund um einen Steuernachlass für Siegfried Wolf in Millionenhöhe. Wolf soll zwischen 2006 und 2011 seine Einnahmen nicht vorschriftsgemäß versteuert haben und ihm drohte eine saftige Nachzahlung von rund 11 Millionen Euro. Die folgenden Geschehnisse zeigten eine neue Dimension des Einsatzes der ÖVP für ihre Freunde auf. Die WKStA berichtete von einer intensiven Zusammenarbeit zwischen dem Kabinett im Finanzministerium einerseits und den Steuerberatern Wolfs andererseits sowie von intensiven internen Interventionen. Diese bestanden aus einigen Serviceleistungen an Wolfs Steuerberatern, da sie nicht nur tiefe Einblicke in die interne Willensbildung der Finanzverwaltung bekommen haben sollen, sondern auch mit Tipps versorgt worden sind, mit welcher Vorgehensweise der Steuerbetrag am geringsten ausfallen könnte.

Nachdem sich die Steuerprüfung Wolfs im Jahr 2016 mit der Feststellung einer Nachzahlung von 11 Millionen Euro dem Ende zuneigte, wandte sich Wolf, auf Empfehlung Wolfgang Schüssels, an den damaligen Generalsekretär im Finanzministerium Thomas Schmid. Dieser musste aber feststellen, dass auch der zuständige Sektionschef im Finanzministerium das Ergebnis als korrekt einstufte. Im Kabinett des damaligen Finanzministers Schelling war man sich einig, alles dafür zu tun, die Steuerlast von 11 auf 7 Millionen Euro zu senken. Sogleich schloss man sich der für Wolf günstigeren Meinung der zuständigen Finanzamtschefin Helga K. an. Wolf und sie kannten sich bereits aus seinem Golfclub Fontana. Nach intensiven Interventionen durch das Kabinett, über 30 Terminen auf Ministerebene, 350 Nachrichten Thomas Schmids und verschiedensten Tricks, wie der Verschiebung von Terminen, um unliebsame Beamte bzw Beamtinnen ausladen zu können, drohte die Großbetriebsprüfung sogar mit dem Einschalten der Staatsanwaltschaft, was schlussendlich auch geschah und nunmehr zu entsprechenden Ermittlungen geführt hat.

Schließlich gelang es Wolf mit Unterstützung der Kabinette der Bundesminister Schelling, später Löger und Müller im Finanzministerium auch tatsächlich, seine Steuerlast zu mindern. Ein Vorgehen, das fortgeführt wurde, denn Wolf wollte auch nach dem üppigen Nachlass die drohenden Strafzinsen nicht zahlen. Besonders für den Nachlass hat sich Finanzamtsvorständin Helga K. eingesetzt. Dafür bekam sie mutmaßlich einen Spitzenposten im Finanzamt Baden.

Das zweite Beispiel betrifft das Steuerverfahren von René Benkos Signa Holding: Thomas Schmid räumte schließlich in seinem umfassenden Geständnis vor der WKStA eine Intervention im Steuerverfahren ein. Als Gegenleistung sollte Schmid dafür einen hochbezahlten Job mit 300.000 Euro Jahresgehalt, einer Bonuszahlung von weiteren 300.000 Euro und einen Dienstwagen bei Benkos Signa-Gruppe erhalten. Bereits im Oktober 2017 habe es einen diesbezüglichen Vertragsentwurf gegeben.

Die Steuerprüfung bei Benko lief bereits einige Jahre – eine komplexe Prüfung rund um internationale Immobilienkäufe, seinen Privatjet, diverse Luxusimmobilien, einen Weinkeller in Innsbruck, sogar Munition und Waffen etc. Für nichts davon wollte Benko Steuern bezahlen. Schlimmer noch, er wollte sich sogar allerlei Luxus-Ausgaben von der Steuer absetzen lassen. Das Finanzamt Wien hatte sich davon nicht beeindrucken lassen und eine Steuerschuld von 50 Millionen Euro berechnet. Zu viel, wie Benko fand, wollte er doch nur 35 Millionen zahlen. Da das Finanzamt in Wien nicht verhandeln wollte, wurde kurzerhand der Unternehmenssitz der Signa und damit die Zuständigkeit des Finanzamtes von Wien nach Innsbruck verlegt.

Rund um diese Übersiedlung wurde außerordentlich viel telefoniert und gechattet, mit dabei Eduard Müller und natürlich Thomas Schmid. Er versicherte Benko immer, dass er an seiner Sache arbeite: „Lieber Rene, in deiner Sache ist alles auf Schiene!“ Der Fachvorstand des vormals zuständigen Finanzamts in Wien, Werner Löffler, hielt hierzu in den Akten fest: „Der Grund für den aus unserer Sicht überstürzten Abzug aus Wien, noch dazu während einigen offenen Prüfungsverfahren, können wir nicht nachvollziehen, nur vermuten.“

Schließlich wurde nach einer Stellungnahme des Steuerberaters von Benko und einem Telefonat mit Eduard Müller die Zuständigkeit Innsbrucks festgestellt. Nur Tage später erging der gewünschte Steuerbescheid in der Höhe von 36 Millionen Euro.

Der Vorwurf wurde durch die Wahrnehmungen zweier Beamten gestützt: Finanzprüfer Roland Macho berichtete von einem Termin mit Schmid, bei dem er ihm Rene Benko – „den besten Unternehmer Österreichs“ – vorstellte. Der Generalsekretär des Finanzministeriums lud zu einem Termin mit dem Steuerprüfer und dem Abgabenschuldner Benko, damit dieser seine Wünsche äußern konnte. „Mein Chef [Thomas Schmid] hat mich öfters verdonnert und hat gesagt: Jetzt kommt der Herr Sowieso, das musst durchhalten, dafür wirst bezahlt!“ Der Beamte höre zwar oft die Geschichten von Unternehmern, aber dass der Generalsekretär ihn persönlich angerufen und ins Ministerium eingeladen habe, das sei schon besonders gewesen. Auch der längstdienende Sektionschef im Finanzministerium, für die Sektion Steuerpolitik und -recht musste für derartige Treffen herhalten. Er hat von Schmid den Auftrag bekommen, gemeinsam mit ihm und René Benko Essen zu gehen.

Mitgeholfen hat bei den Steuercausen der Reichen wieder einmal Eduard Müller. Er war bei den Treffen mit Benko und Schmid, telefonierte mit den Finanzbeamten und unterhielt den Kontakt mit Steuerberatern. Schmid selbst hat sich in die Details nicht eingebracht, dafür hatte er Müller eingeschaltet. Müller hatte seinen Auftrag verstanden und erledigt, gestand Schmid bei seiner Beschuldigtenvernehmung. Müller ist nun einer der beiden Vorstände der Finanzmarktaufsicht und dort ua für die Aufsicht über Kreditvergaben zB an die Signa verantwortlich.

Das dritte Beispiel betrifft den ÖVP-Großspender und Milliardär Stefan Pierer: Pierer soll 2013 vor dem Inkrafttreten des Steuerabkommens mit Liechtenstein 20 Millionen Euro aus dem Fürstentum nach Österreich transferiert haben, um Steuern in Höhe von 6 bis 7 Millionen Euro zu sparen.

Der Fall wurde 2017 publik, als der SPÖ-Abgeordnete Jan Krainer in einer parlamentarischen Anfrage nach der sogenannten „Abschleicherliste“ fragte. Auf dieser Liste standen Personen und Unternehmen, die Kapital aus und nach Österreich transferiert haben – oftmals um Steuerpflichten zu vermeiden.

Der damalige Finanzminister Hans-Jörg Schelling wurde sofort aktiv. Doch nicht etwa, um den mutmaßlichen Steuerbetrug aufzuklären, sondern um herauszufinden, woher die SPÖ ihre Informationen hatte. Das Finanzministerium leitete exzessive Überwachungsmaßnahmen gegenüber seinen eigenen Mitarbeiterinnen und Mitarbeitern ein und die zuständigen Bediensteten wurden auf Druck des damaligen Sektionschefs (und späteren Ministers) Eduard Müller angezeigt.

Diese drei Beispiele sind möglicherweise nur die Spitze eines weitaus größeren Eisbergs, von dem bislang wenig bekannt ist. Einiges wurde in verworrenen Chats von Thomas Schmid zwar angedeutet, konnte bislang aber nicht weiterverfolgt werden. Die genannten Fälle sind lediglich auf Grund des Geständnisses von Thomas Schmid in diesem Ausmaß öffentlich bekannt. Die nunmehrige Untersuchung soll an diesem Punkt anschließen und das Ausmaß der Bevorzugung von Superreichen durch die va von der ÖVP politisch geführten Bundesvollziehung erhellen.

Zum bestimmten Vorgang:

Mit der Möglichkeit, Untersuchungsausschüsse einzusetzen, wird dem Nationalrat ein Instrument der politischen Kontrolle eröffnet (Kahl, Art 52b B-VG, in: Korinek/Holoubek et al [Hrsg], Bundesverfassungsrecht, 7. Lfg 2005, 4). Die Befugnisse, die dem Untersuchungsausschuss durch das Bundes-Verfassungsgesetz übertragen werden, sollen eine wirksame parlamentarische Kontrolle durch den Nationalrat ermöglichen. Da mit Art 53 Abs 1 B-VG einem Viertel der Mitglieder des Nationalrates ein Minderheitsrecht eingeräumt wurde (siehe AB 439 BlgNR XXV. GP, 2), kommt der verlangenden Minderheit – im Sinne der wirksamen Ausgestaltung dieses Rechtes – grundsätzlich auch das Recht zu, das zu untersuchende Thema frei zu bestimmen, in das gegen ihren Willen nicht eingegriffen werden darf (VfSlg 20370/2020, 167).

Die Autonomie der Einsetzungsminderheit ist demokratiepolitisch geboten. Denn Untersuchungsverfahren haben in der parlamentarischen Demokratie eine wichtige Aufgabe zu erfüllen (vgl Kahl, aaO, 6; Neisser, Art 53 B-VG, in: Kneihs/Lienbacher [Hrsg], Rill-Schäffer-Kommentar Bundesverfassungsrecht, 17. Lfg 2016, 20). Durch sie erhält der Nationalrat die Möglichkeit, unabhängig von Regierung, Behörden und Gerichten mit hoheitlichen Mitteln selbständig die Sachverhalte zu prüfen, die er in Erfüllung seines verfassungsgesetzlichen Auftrags zur Kontrolle der Vollziehung für aufklärungsbedürftig hält. Art 53 Abs 3 B VG räumt dem Untersuchungsausschuss daher ein die Legislative einseitig begünstigendes Recht zur Selbstinformation ein (vgl AB 439 BlgNR XXV. GP, 5).

In der Sicherstellung der Wirksamkeit dieses Kontrollinstruments liegt die verfassungsrechtliche Bedeutung des Minderheitsrechts. Denn das ursprüngliche Spannungsverhältnis zwischen Parlament und Regierung, wie es in der konstitutionellen Monarchie bestand, hat sich in der parlamentarischen Demokratie, deren Parlamentsmehrheit regelmäßig die Regierung trägt, gewandelt. Es wird nun vornehmlich geprägt durch das politische Spannungsverhältnis zwischen der Regierung und den sie tragenden Parlamentsparteien einerseits und der Opposition andererseits. Im parlamentarischen Regierungssystem überwacht daher in erster Linie nicht die Mehrheit die Regierung, da die Regierung ja von gerade dieser Mehrheit getragen wird (vgl Öhlinger, Die Bedeutung von Untersuchungsausschüssen als besonderes Instrument parlamentarischer Kontrolle, in Bußjäger [Hrsg], Die Zukunft der parlamentarischen Kontrolle, 2008, 108f; Neisser, aaO, 20f). Diese Aufgabe wird vorwiegend von der Opposition – und damit in der Regel von einer Minderheit – wahrgenommen. Das durch die Verfassung garantierte Recht der Minderheit auf Einsetzung eines Untersuchungsausschusses darf – soll vor diesem Hintergrund die parlamentarische Kontrolle ihren Sinn noch erfüllen können – nicht angetastet werden.

Der Verfassungsgerichtshof hat in diesem Sinne bereits ausgesprochen, dass der Wahl des Anliegens der Untersuchung zunächst keine Grenzen gesetzt sind. Es ist allein der politischen Wertung von Abgeordneten des Nationalrates anheimgestellt, welches Anliegen der politischen Kontrolle durch einen Untersuchungsausschuss zugeführt werden soll. Es bedarf weder eines Verdachts noch eines Anlasses (VfSlg 20370/2020, 167).

Ein Verlangen auf Einsetzung eines Untersuchungsausschusses kann jedoch nur dann zur Einsetzung eines Untersuchungsausschusses führen, wenn der Vorgang, der untersucht werden soll, den Anforderungen des Art 53 Abs 2 B-VG entspricht, es sich also um einen bestimmten, abgeschlossenen Vorgang im Bereich der Vollziehung des Bundes handelt. Soweit ein Verlangen rechtmäßig ist, muss diesem umgekehrt aber auch entsprochen werden.

Vor dem Hintergrund, dass der Verfassungsgesetzgeber bei der Beschlussfassung über Art 53 Abs 2 B-VG und insbesondere über die Verwendung des Begriffes „bestimmter […] Vorgang“ das „etablierte parlamentarische Konzept“ (so Konrath/Neugebauer/Posnik, Das neue Untersuchungsausschussverfahren im Nationalrat, JRP 2015, 216 [218]) aus Art 52b B VG und § 99 Abs 2 GOG-NR – der in Ausführung von Art 126b Abs 4 B-VG ergangen ist – vor Augen hatte (AB 439 BlgNR XXV. GP, 3; der Begriff wird in der Praxis weit ausgelegt [vgl dazu Konrath/Neugebauer/Posnik, aaO, 218; Kahl, aaO, 4; Zögernitz, Nationalrat-Geschäftsordnung4, 2020, 622]), sind keine zu strengen Anforderungen an die Bestimmtheit des Gegenstandes der Untersuchung (Art 53 Abs 2 B VG) zu stellen (VfSlg 20370/2020, 171).

Für ein vermindertes Bestimmtheitserfordernis spricht auch, dass zum Zeitpunkt der Einsetzung eines Untersuchungsausschusses das Tatsachenmaterial, um dessen Ermittlung es gerade gehen soll, häufig noch sehr lückenhaft sein wird. Würde verlangt, dass in einem Verlangen der zu untersuchende Vorgang exakt benannt werden muss, würde politische Kontrolle, die in der Praxis oft nur von Vermutungen ausgehen kann, unterlaufen (vgl Konrath/Posnik, Art 53 BVG, in: Kahl/Khakzadeh/Schmid [Hrsg] Bundesverfassungsrecht, 2021, 11). Denn gerade im Fall politischer Kontrolle setzt die Notwendigkeit, etwas erst aufzuklären, denklogisch ein hohes Maß an vorausgehender Unbestimmtheit voraus, da dem Nationalrat abseits des Untersuchungsrechts des Art 53 B-VG kein Recht zur Selbstinformation zusteht, das ggf. auch mit hoheitlichen Mitteln durchgesetzt werden kann. Es wäre in diesem Sinne verfehlt, in einem Einsetzungsverlangen eine Bestimmtheit des zu untersuchenden Vorgangs zu verlangen, die auch nur annähernd jenem Grad entspricht, der gerade erst durch die Untersuchung hervorgebracht werden kann. Die Erfüllung einer solchen Voraussetzung wäre in jedem Fall unmöglich. Insbesondere ist es Wesensmerkmal einer Untersuchung, dass die ihr zu Grunde liegenden Annahmen im Zuge der Untersuchung auch noch widerlegt werden können. Der Rechnungshof hat auf gleichartige Weise darauf hingewiesen, dass von ihm nicht verlangt werden kann, die erst im Rahmen seiner Prüfung erkundbaren Umstände bereits im Vorhinein darzulegen (vgl VfGH 11.12.2018, KR1/2018 ua). Aus diesen Gründen muss es dem Nationalrat unbenommen bleiben, den Untersuchungsgegenstand umfassender zu formulieren.

Das Bestimmtheitserfordernis kann auch nicht so weit reichen, dass ein Verlangen nur Rechtsbegriffe enthalten darf. Im Hinblick auf den weiten Vollziehungsbegriff des Art 53 B-VG sowie den politischen Charakter der Untersuchung ist für die Bestimmtheit allein die Eignung der verwendeten Begriffe maßgebend, den Untersuchungsgegenstand in einer Weise zu umschreiben, dass sich jedenfalls anhand einer Auslegung ein eindeutiges Ergebnis gewinnen lässt. In diesem Sinne erläutern die Materialien (AB 439 BlgNR XXV. GP, 4) den Begriff des bestimmten Vorgangs als lediglich „bestimmbare[n] und abgrenzbare[n] Vorgang“ in der Vollziehung des Bundes. Die Untersuchung könne – so die Materialien weiter – „mithin nur inhaltlich zusammenhängende Sachverhalte“ betreffen. Das Wort „ein“ werde als „unbestimmter Artikel und nicht als Zahlwort verwendet“. Die „Forderung eines inhaltlichen, personellen oder zeitlichen Zusammenhangs“ (Hervorhebung nicht im Original) schließe aus, „dass mehrere, unterschiedliche Vorgänge oder Themen in einem Untersuchungsausschuss untersucht werden, die nur lose miteinander verknüpft sind, etwa weil es sich um Vorgänge innerhalb des Zuständigkeitsbereiches eines Bundesministeriums“ handle. „Die Bestimmbarkeit und Abgrenzbarkeit eines Vorgangs“ schließe nicht aus, „dass Untersuchungsgegenstand und Untersuchungsauftrag eine Untergliederung in einzelne Abschnitte bzw Beweisthemen aufweisen, zumal ein Vollzugsakt auch in einzelne Phasen zerlegt werden“ könne. Dazu sieht § 1 Abs 5 VO-UA vor, dass eine inhaltliche Gliederung des Gegenstandes der Untersuchung nach Beweisthemen zulässig, eine Sammlung nicht direkt zusammenhängender Themenbereiche hingegen unzulässig ist. Lediglich „verschiedene, nicht zusammenhängende Vorgänge“, die sich „über einen größeren und jeweils unterschiedlichen Zeitraum erstrecken, und die im Verantwortungsbereich mehrerer Bundesministerien verortet wurden“ (Hervorhebung nicht im Original), dürfen nicht Gegenstand eines Untersuchungsausschusses sein, da sie nicht direkt zusammenhängen.

Würden die Anforderungen an die Formulierung des Untersuchungsgegenstandes doch eng gezogen, wäre es auf Grund des unsicheren Tatsachenmaterials und der damit verbundenen Notwendigkeit einer Prognoseentscheidung über die festzustellenden Tatsachen außerdem erforderlich, dass der Geschäftsordnungsausschuss oder in weiterer Folge der Verfassungsgerichtshof anstelle der Einsetzungsminderheit eine politische Wertungsentscheidung über das Bestehen eines inhaltlichen Zusammenhangs trifft. Eine solche Wertung wäre jedoch im Sinne der Wirksamkeit der politischen Kontrolle verfassungsrechtlich gerade unzulässig (vgl VfSlg 20370/2020, 201). Ein „Vorgang“ soll inhaltlich zusammenhängende Sachverhalte umschreiben und ausdrücklich nicht auf einen einzelnen Vorgang beschränkt sein. Das Vorliegen eines ausreichenden inhaltlichen Zusammenhangs bleibt insofern eine Wertungsfrage (vgl Konrath/Posnik, aaO, 11). Angesichts dessen, dass das Bundes-Verfassungsgesetz durch Einräumung besonderer Rechte, die auch einer qualifizierten Minderheit zustehen, dem Nationalrat eine wirksame Kontrolle der Vollziehung ermöglichen will und der besondere Charakter politischer Kontrolle zwangsläufig von unterschiedlichen Wertungen geprägt ist, hat sich der Geschäftsordnungsausschuss bzw in weiterer Folge der Verfassungsgerichtshof zurückzuhalten und die Prüfung des inhaltlichen Zusammenhangs lediglich auf die Nachvollziehbarkeit der im Verlangen vorgebrachten Argumente zu beschränken.

Im Hinblick darauf, dass ein Minderheitsverlangen der Überprüfung durch den Geschäftsordnungsausschuss unterzogen wird und dessen (dieses Verlangen für ganz oder teilweise unzulässig erklärender) Beschluss im Rahmen eines Verfahrens gemäß Art 138b Abs 1 Z 1 B-VG vom Verfassungsgerichtshof überprüft werden kann sowie die verlangenden Abgeordneten die Einhaltung der verfassungsgesetzlichen Voraussetzungen bereits gegenüber dem Geschäftsordnungsausschuss darzulegen haben (vgl VfSlg 20370/2020, 173), ist dem Verfassungsgerichtshof daher zuzustimmen, wenn er keine zu strengen Anforderungen an die Bestimmtheit des Gegenstands stellt (VfSlg 20370/2020, 171): Denn ansonsten würde die Arbeit parlamentarischer Untersuchungsausschüsse (Aufdeckung vielleicht doch bestehender Zusammenhänge) auf den Geschäftsordnungsausschuss bzw den Verfassungsgerichtshof verlagert. Gerade weil den verlangenden Abgeordneten eine nähere Kenntnis der erst zu untersuchenden Zusammenhänge im Vorhinein nicht möglich ist, kann es auch nicht Aufgabe des Geschäftsordnungsausschusses bzw des Verfassungsgerichtshofes sein, erst im Zuge der Untersuchung mit den besonderen Möglichkeiten eines Untersuchungsausschusses festzustellende Zusammenhänge – gleichsam stellvertretend – zu präzisieren (vgl dazu auch VfGH 10.6.2016, G70/2016 mwN sowie VfSlg 20213/2017). Ein Maß an Bestimmtheit, das den von der Untersuchung Betroffenen im Vorhinein ermöglicht, den Umfang der Untersuchung festzustellen, muss daher den verfassungsrechtlichen Anforderungen genügen (vgl Konrath/Posnik, aaO, 11).

In diesem Sinne finden sich auch in der deutschen Rechtsprechung, die das Bestimmtheitsgebot gleichermaßen kennt und es für Untersuchungsausschüsse unmittelbar aus dem Rechtstaatsprinzip des Grundgesetzes ableitet, nur vereinzelt auf Ebene der deutschen Bundesländer Beispiele für die Verfassungswidrigkeit eines Untersuchungsgegenstandes. In jenen Fällen, in denen die Verfassungskonformität verneint wurde, handelte es sich – abseits von Formalmängeln – durchwegs um offenkundige Verstöße, die zu einer begleitenden Kontrolle der Vollziehung bzw zu einer Selbstermächtigung des jeweiligen Untersuchungsausschusses geführt hätten. Hingegen wurden auch sehr umfassende Untersuchungsgegenstände höchstgerichtlich akzeptiert, wie etwa jener, der die mutmaßliche Vernetzung von Regierungsmitgliedern mit der „organisierten Kriminalität“ über einen Zeitraum von 18 Jahren zum Gegenstand der Untersuchung erhob (vgl VerfGH Sachsen, 29.08.2008, 154-I-07). Zum Teil wird im Interesse des Schutzes der Rechte der Einsetzungsminderheit sogar eine Vermutung der rechtlichen Zulässigkeit eines Einsetzungsantrags judiziert (vgl BayVerfGH NVwZ 1995, 681 [682]).

Aus all dem ergibt sich, dass der den Bestimmungen des Art 52b B-VG und § 99 Abs 2 GOG-NR entliehene und Art 53 B-VG zu Grunde liegende Begriff des „bestimmten Vorganges“ lediglich eine sachliche Einschränkung der jeweils von der Minderheit verlangten Untersuchung (vgl Zögernitz, Nationalrat-Geschäftsordnung4, 2020, 622) in dem Sinne bewirkt, dass der zu untersuchende Vorgang konkret und abgegrenzt sein muss (vgl Kahl, aaO, 4; vgl auch Hengstschläger, Rechnungshofkontrolle – Kommentar zum fünften Hauptstück des B-VG "Rechnungs- und Gebarungskontrolle", 2000, 211; Scholz, Zum zulässigen Gegenstand parlamentarischer Untersuchungsausschüsse, JRP 2015, 232 [239]).

Hengstschläger/Janko gehen davon aus, dass überhaupt nur solche Prüfaufträge, die „weder ein konkretes Kontrollobjekt noch einen bestimmten Gebarungszeitraum bezeichnen“ die Anforderung eines „bestimmten Vorgangs“ nicht erfüllen (Hengstschläger/Janko, Der Rechnungshof – Organ des Nationalrates oder Instrument der Opposition? in: Österreichische Parlamentarische Gesellschaft [Hrsg.], 75 Jahre Bundesverfassung [1995], 460). Der Verfassungsgerichtshof hat in vergleichbaren Verfahren gemäß Art 126a B VG ausgesprochen, dass der Prüfungsgegenstand des Rechnungshofes entweder durch sachliche oder zeitliche Eingrenzung ausreichend bestimmt werden kann. Bloße Bestimmbarkeit genügt (VfGH 30.11.2017, KR1/2017 sowie VfGH 11.12.2018, KR1/2018 ua; vgl Schrefler-König/Loretto, VO-UA [2020], 379).

Auch die parlamentarische Praxis der Prüfbeschlüsse gemäß § 52b B-VG bzw § 99 Abs 2 GOG-NR, die der Verfassungsgesetzgeber dem Begriff des „bestimmten Vorgangs“ anlässlich der Beschlussfassung der Novelle zu Art 53 B-VG (BGBl. I 101/2014) selbstverständlich zu Grunde legte, zeigt, dass die erforderliche Konkretisierung und Abgrenzung durch Heranziehung unterschiedlicher Kriterien bewirkt werden kann. Beschlüsse des Nationalrates auf besondere Gebarungsprüfung bestimmter Vorgänge auf Grundlage der genannten Bestimmungen erfolgten ua:

1. Zur Verkehrs- und Infrastrukturpolitik seit dem Jahr 2000 (3/URH2 XXII.GP):

„Die Verkehrs- und Infrastrukturpolitik seit dem Jahr 2000 hinsichtlich der Bereiche Straße und Schiene, insbesondere die Finanzierung des ‚Generalverkehrsplanes‘ sowie Management-, PPP- und LKW-Maut-Problemstellungen der ASFINAG.“

2. Zur Gebarung des BKA und der anderen Zentralstellen (Bundesministerien) hinsichtlich der Vollziehung aller dienst-, besoldungs- und pensionsrechtlichen Bestimmungen (885/A XX.GP):

„Der Rechnungshof wird gemäß § 99 GOG - NR mit der Durchführung einer Sonderprüfung der Gebarung des Bundeskanzleramtes und der anderen Zentralstellen (Bundesministerien) hinsichtlich der Vollziehung aller dienst-, besoldungs- und pensionsrechtlichen Bestimmungen einschließlich des Ausschreibungsgesetzes 1989 insbesondere auch im Hinblick auf finanzielle und laufbahnmäßige Begünstigung von Personen im politischen Nahebereich (z.B. Ministerbüro) der Regierungsmitglieder beauftragt.“

3. Zur Gebarung von BMF und ÖNB sowie Wertpapieraufsicht hinsichtlich der Erfüllung ihrer Aufsichtspflicht (969/A XX.GP):

„Der Rechnungshof wird gemäß § 99 GOG - NR mit der Durchführung einer Sonderprüfung der Gebarung des Bundesministeriums für Finanzen, der Oesterreichischen Nationalbank und der Wertpapieraufsicht hinsichtlich der Erfüllung ihrer Aufsichtspflicht über die in Österreich tätigen Kreditinstitute insbesondere im Zusammenhang

- mit dem Versagen der Organe der Bankenaufsicht im Rahmen der Kontrolle der Rieger-Bank und der Diskont-Bank, das zu einer Schädigung zahlreicher Kleinanleger geführt hat,

- mit der Rolle der Bankenaufsicht bei den Karibikgeschäften der BAWAG sowie

- mit der Mißachtung der vom Rechnungshof bereits 1993 erhobenen Forderung, die Bankenaufsicht zu einem durchschlagskräftigen Kontrollorgan umzugestalten, beauftragt.“

4. Zur Aufsichtspflicht des BMF, der OeNB und der FMA (5/URH2 XXII.GP):

„Die Gebarung des Bundesministeriums für Finanzen, der Oesterreichischen Nationalbank und der Finanzmarktaufsichtsbehörde (FMA) einschließlich der Tätigkeit ihrer Rechtsvorgängerin, der Bundes-Wertpapieraufsicht (BWA), hinsichtlich der Erfüllung ihrer Aufsichtspflicht über die Geschäfte der Bank für Arbeit und Wirtschaft AG (BAWAG) einschließlich ihrer Tochterunternehmen, und zwar insbesondere deren „Karibik-Geschäfte“, Kredite, Haftungen, Garantien, Beteiligungen, Ver- und Rückkäufe von Aktien sowie sonstiger Geschäfte und Geldflüsse zur Verschleierung des tatsächlichen Vermögensstandes der BAWAG vor allem im Zeitraum des wahrscheinlichen Entstehens der Verluste von etwa 1,4 Mrd. €; dies betrifft im Besonderen die Jahre 1994 bis 2000, wobei auch der Zeitraum 2000 bis heute in die Betrachtung mit einzubeziehen ist, da der amtierende Finanzminister umgehend nach seinem Amtsantritt den Auftrag zur Gründung einer unabhängigen und weisungsfreien Allfinanzmarktaufsichtsbehörde gegeben hat.“

5. Zu acht verschiedenen Fragen bezüglich der „Schaltung von Inseraten durch bzw im Auftrag bzw im Interesse von Bundesministerien“ (2079/A XXIV.GP).

6. Zur Gebarung des Bundesministeriums für Verkehr, Innovation und Technologie, der ÖBB Holding AG sowie den nachgeordneten Gesellschaften des ÖBB-Konzerns und des Bundesministeriums für Justiz (2/URH2 XXIV.GP):

„Die Gebarung des Bundesministeriums für Verkehr, Innovation und Technologie, der ÖBB Holding AG sowie den nachgeordneten Gesellschaften des ÖBB-Konzerns und des Bundesministeriums für Justiz, hinsichtlich

a) der Vorbereitung, Durchführung und Aufarbeitung von Finanztransaktionen der ÖBB Holding und den nachgeordneten Gesellschaften des ÖBB-Konzerns mit der Deutschen Bank und anderen beteiligten Finanzdienstleistern, der im Zusammenhang mit diesen Vorgängen beauftragten Gutachten, der darauf folgenden Auflösung von Managerverträgen inklusive der damit einhergehenden Vereinbarungen, (wie beispielsweise Abfertigungen) sowie des Stands etwaiger damit im Zusammenhang stehender gerichtlicher Verfahren;

b) des Ankaufs der ungarischen MAV Cargo, der damit im Zusammenhang stehenden Beratungsverträge sowie möglicher Provisionszahlungen, der bilanzmäßigen Bewertung im Zeitablauf, sowie des Stands etwaiger damit im Zusammenhang stehender gerichtlicher Verfahren;

c) des Beschaffungswesens innerhalb des ÖBB Konzerns seit dem Jahr 2000, insbesonders der Beschaffung von Handys und des Abschlusses von Telekomdienstleistungsverträgen.“

Auch in der auf die Novelle folgenden parlamentarischen Praxis ist keine Änderung an diesem extensiven Verständnis des Begriffs des „bestimmten Vorgangs“ erkennbar. So wurde auf Antrag von Abgeordneten der ÖVP eine besondere Gebarungsprüfung betreffend Ressortführung des Gesundheitsministeriums in der XXIV. und XXV. Gesetzgebungsperiode in den Jahren 2009 bis 2017 durch SPÖ-Gesundheitsminister (561/A XXVI.GP) mit den Stimmen der damaligen Koalitionsparteien ÖVP und FPÖ beschlossen, die eine Vielzahl an lediglich über die politische Zuordnung der Ressortleitung verbundene Themen erfasste. Der Rechnungshof führte auf Grund dieses Beschlusses auch tatsächlich eine Gebarungsprüfung durch, deren Ergebnisse zunächst in Reihe BUND 2021/30 (III-396 BlgNR XXVII.GP) veröffentlicht wurden.

Der im Sinne der obigen Ausführungen definierte Untersuchungsgegenstand begründet den Rahmen der Tätigkeit des Untersuchungsausschusses, bindet diesen und bildet gleichzeitig die Begrenzung der diesem übertragenen Zwangsbefugnisse. Zugleich dient die Festlegung des Untersuchungsgegenstandes aber auch dem Schutz der betroffenen Organe, weil damit deren Verpflichtung zur Vorlage von Akten und Unterlagen konkretisiert sowie der Umfang bestimmt wird, innerhalb dessen sie Ersuchen um Beweiserhebungen Folge zu leisten haben. Durch das Erfordernis des Vorliegens eines bestimmten Vorganges wird es umgekehrt aber auch nicht ins Belieben der betroffenen Organe gestellt, welche Beweismittel sie dem Untersuchungsausschuss vorlegen. Darüber hinaus bietet die geforderte Konkretisierung auch einen Schutz der Einsetzungsminderheit vor „Bepackung“ und Verwässerung durch die Mehrheit im Zuge der Ausschusstätigkeit.

Den geschilderten gesetzlichen Anforderungen wird im vorliegenden Fall umfassend entsprochen, sie werden sogar im Sinne der Effizienz der Untersuchung noch enger gefasst als rechtlich erforderlich:

Zunächst ist festzuhalten, dass bereits im Untersuchungsgegenstand der Zweck und die Zielrichtung der Untersuchung mit der Überprüfung möglicher bevorzugter Behandlung einer bestimmten Personengruppe festgelegt wird. Diese Gruppe wird über das sachliche Kriterium Vermögen definiert. Damit knüpft die Untersuchung an ein in der wissenschaftlichen Lehre und Forschung – disziplinübergreifend – dominantes Feld an:

Die Wechselwirkung zwischen Vermögen und politischem Einfluss ist sowohl in der rechts- als auch der politikwissenschaftlichen Literatur seit jeher ein wiederkehrender Klassiker der Betrachtung. Bereits in Platons „Der Staat“ wird ausgeführt, dass es der staatlichen Struktur abträglich sei, zu großen Reichtum zuzulassen. In der Verfassungsentwicklung war die Bedeutung von Vermögen für den politischen Einfluss zunächst im Wege des Zensuswahlrechts institutionalisiert.

Österreichische Milliardäre leisten nicht nur einen überwiegenden Anteil der Parteispenden an die Österreichische Volkspartei, sondern finanzieren über ihre Interessenvertretungen gleichermaßen Lobbyinggruppen und „Think Tanks“, die deren Ideen zusätzlich in die öffentliche Debatte einbringen. Manche Milliardäre kaufen sich sogar in Tageszeitungen ein, wie etwa René Benko bei der Kronen Zeitung, obwohl ein solches Investment in keinerlei Zusammenhang mit ihrer sonstigen geschäftlichen Tätigkeit steht. Ein solches Verhalten von Ultrareichen (Ultra High Net Worth Individuals – UHNWI) wurde auch bereits in anderen Staaten beobachtet und beschrieben.

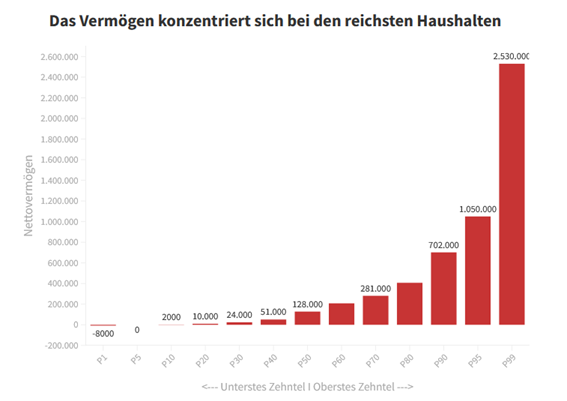

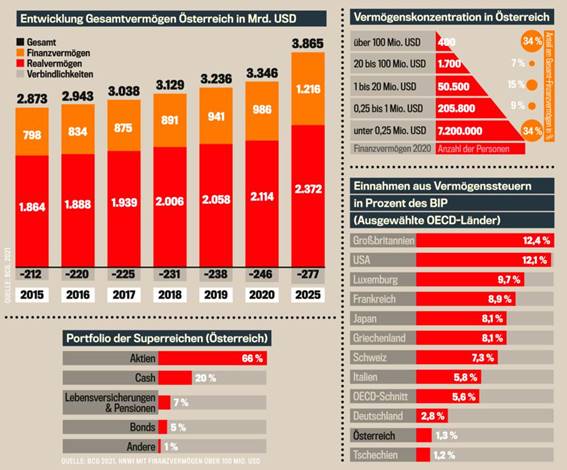

Hinzu kommt, dass Vermögen in Österreich besonders ungleich verteilt ist. So besitzen die reichsten 335 Österreicherinnen und Österreicher laut Zahlen der Österreichischen Nationalbank ein Drittel des gesamten Finanzvermögens:

Schätzungen der Europäischen Zentralbank ergeben ein noch drastischeres Bild: Demnach besitzt das reichste Ein-Prozent der österreichischen Bevölkerung 50% des gesamten inländischen Vermögens.

Zu vergleichbaren Ergebnissen im Hinblick auf die Größe der im Fokus der Untersuchung stehenden Personengruppe gelangt die Boston Consulting Group in ihrem „Global Wealth Report“. Demnach kommt in Österreich eine Anzahl von rund 400 Personen auf ein Vermögen von jeweils mehr als 100 Mio. US-Dollar:

Diese Statistiken machen klar, dass die vorliegende Untersuchung einen sehr eingeschränkten zu untersuchenden Bereich erfasst. Zwar existieren leider keine behördlichen Aufzeichnungen über das Vermögen der österreichischen Bevölkerung mehr. Solche Aufzeichnungen wären für die gegenständlichen Zwecke zwar nützlich, aber nicht ausreichend, als dass auf Grund der verschiedenen Möglichkeiten zur Strukturierung von Vermögen auf verschiedene Rechtsträger wie insbesondere Privatstiftungen oder Unternehmen bzw über Auslandsverbindungen jedenfalls eine umfassendere Betrachtung des einzelnen Personen zurechenbaren Vermögens stattzufinden hat und solche Vermögen innerhalb des Untersuchungszeitraumes auch schwanken können. In diesem Zusammenhang ist auch zu berücksichtigen, dass es sich hier um Personen handeln könnte, die ihr Vermögen gegenüber den Behörden bewusst nicht offenlegen möchten.

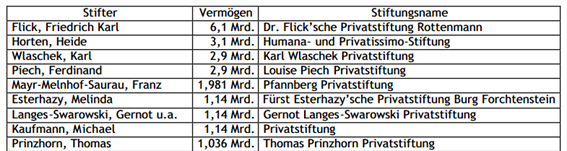

Die letzte öffentlich verfügbare Liste der Vermögen von Privatstiftungen stammt etwa aus dem Jahr 2004 – neuere Angaben zum Vermögen der einzelnen Privatstiftungen gibt es nicht. In dieser Liste werden die folgenden Privatstiftungen mit einem Vermögen von mehr als 1 Mrd. Euro geführt:

Das Stiftungsvermögen der rund 3.000 österreichischen Privatstiftungen wurde 2014 auf 50-60 Mrd. Euro geschätzt.

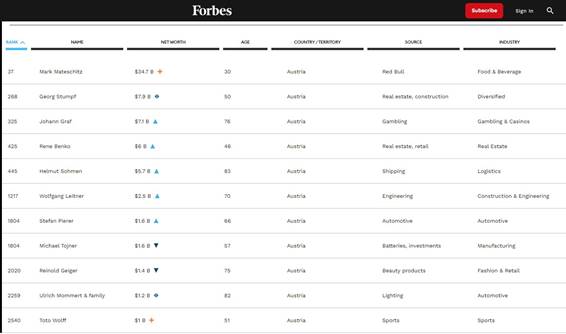

Die neueste Forbes-Liste, die am 4. Oktober 2023 veröffentlicht wurde, enthält elf Österreicher (nur Männer) als Dollar-Milliardäre:

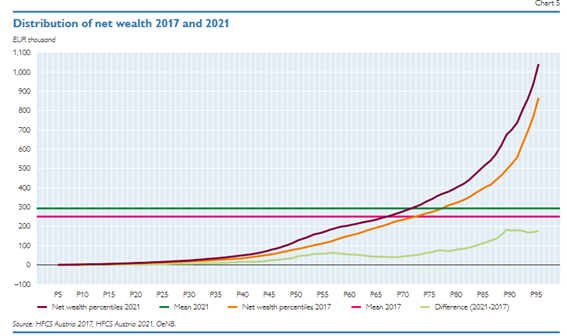

Die Oesterreichische Nationalbank hat in ihrem letzten Household Finance and Consumption Survey (der jedoch nur bis zur 95. Perzentile reicht) festgestellt, dass 5% der Haushalte (nicht zu verwechseln mit der Bevölkerung) über Vermögen von rund 1,05 Million Euro oder mehr verfügen, was mit den Werten in der Credit Suisse/UBS-Erhebung vergleichbar ist:

Es erscheint auf Grund dieser Angaben und der verfügbaren statistischen Daten als gesichert, dass die für den Untersuchungsgegenstand maßgebliche Personengruppe deutlich weniger als 100 Personen umfasst. Dies ergibt sich insbesondere daraus, dass die untersuchungsgegenständliche Grenze mit einem zurechenbaren Vermögen von einer Milliarde Euro bewusst hoch angesetzt wurde und somit 99,999% der österreichischen Bevölkerung von vornherein nicht von der Untersuchung betroffen sein können.

Durch die besonders hohe Wertgrenze wird gleichzeitig dem Umstand Rechnung getragen, dass Vermögen zwar jedenfalls rechtlich bestimmbar ist, es den vorlagepflichtigen Organen faktisch auf Grund der mangelnden Datenlage vielfach unmöglich sein wird, das zurechenbare Vermögen im Einzelfall exakt festzustellen. Vor dem Hintergrund, dass Zweck der Untersuchung politische und nicht rechtliche Kontrolle ist, ist dies aber ohnehin nicht erforderlich. Es hat lediglich ausreichendes Tatsachensubstrat für die Annahme, dass der betroffenen Person ein Vermögen von einer Milliarde Euro oder mehr zuzurechnen ist, vorzuliegen, da in einem solchen Fall eine Relevanz für die Untersuchung nicht mehr ausgeschlossen werden kann. Zudem wäre ein solches Vorgehen nicht mit den Grundsätzen der Sparsamkeit, Zweckmäßigkeit und Wirtschaftlichkeit vereinbar, müssen die vorlagepflichtigen Stellen ihren Vorlagepflichten doch binnen kurzer Frist entsprechen. Ein für eine Vorlage ausreichendes Tatsachensubstrat kann entweder in der Existenz von entsprechenden Schätzungen oder Vergleichswerten oder auch in Eigenangaben der Betroffenen in Interviews oder ähnlichem liegen. In Fällen von Abgrenzungsproblemen anhand des Vermögenskriteriums haben das vorlagepflichtige Organ und der Untersuchungsausschuss in einen wechselseitigen Kommunikationsprozess einzutreten, der seinen Ausgangspunkt bei einer substantiellen, auf den Einzelfall bezogenen Begründung für die Verneinung der Untersuchungsgegenständlichkeit eines bestimmten Sachverhalts durch das vorlagepflichtige Organ nimmt. Dafür wird es zweckmäßig sein, bereits im Grundsätzlichen Beweisbeschluss des Untersuchungsausschusses die zuständigen Organe zu verpflichten, Erhebungen im Hinblick auf zurechenbare Vermögenswerte durchzuführen. Dies sollte insbesondere durch Auswertung der Meldungen gemäß Schenkungsmeldegesetz 2008, in Abgabenbescheide bei Unternehmens- und Liegenschaftstransaktionen, Mitteilungen gemäß FM-GWG und der Gebührenbescheide der Bezirksgerichte bei Verlassenschaften und Grundbuchsangelegenheiten sowie verfügbarer Informationen etwa im Rahmen des GMSG oder KontRegG erfolgen, da darin wesentliche Vermögensbestandteile abgebildet sind, die Grundlage für entsprechende Schätzungen bilden können. Ohne ein solches Erhebungsersuchen müsste der hinreichende Umfang des grundsätzlichen Beweisbeschlusses angezweifelt werden, da dieser bereits die erforderlichen Grundlagen für die Untersuchung zu schaffen hat und die Frage allfälliger weiterer in die untersuchungsrelevante Personengruppe einzubeziehender Personen dafür entscheidend ist.

Tatsächlich existiert bereits jetzt eine Reihe an Schätzungen der Vermögensstände von österreichischen Staatsbürgerinnen und Staatsbürger, die eine weitgehende Kongruenz aufweisen und ebenfalls deutlich weniger als 100 potentiell von der Untersuchung betroffene Personen ergeben. Das Forbes-Magazin veröffentlicht jährlich eine Liste der reichsten Menschen, darunter auch jener aus Österreich. Das Wirtschaftsmagazin Trend gibt jedes Jahr eine Liste der reichsten Österreicherinnen und Österreicher heraus. Das „Vermögen Magazin“ führt eine vergleichbare Liste.

Die verlangenden Abgeordneten legen Wert darauf, festzuhalten, dass von den genannten Personen wohl nur einige tatsächlich versucht haben, eine Bevorzugung durch die Bundesverwaltung zu erlangen oder tatsächlich erhalten haben. Der sogar überwiegende Teil der genannten Personen wird gleichermaßen wie alle anderen Staatsbürgerinnen und Staatsbürger ihren gesetzlichen Pflichten ordnungsgemäß nachgekommen sein. Wie bereits ausgeführt sind gegenteilige Beispiele jedoch in der vergangenen Zeit übermäßig dokumentiert und dargestellt worden, was sich insbesondere aus den Enthüllungen des früheren Generalsekretärs und ÖBAG-Chefs Thomas Schmid ergab. Es ist gleichzeitig eine alte Weisheit, dass Vermögen auch verpflichtet und Personen, die eine besondere gesellschaftliche Stellung genießen, sich ein höheres Maß an Kritik und Überprüfung gefallen lassen müssen als andere Personen, und insbesondere dann, wenn sie selbst auch die Öffentlichkeit suchen. Es ist Sinn und Zweck einer Untersuchung auch jene Sachverhalte festzustellen, die die Annahme der verlangenden Abgeordneten, es bestehe eine Zwei-Klassen-Verwaltung, widerlegen.

Um eine zielgerichtete Untersuchung zu ermöglichen und nicht jede vermögende Person unter Generalverdacht zu stellen, wird die untersuchungsrelevante Personengruppe zusätzlich durch das Kriterium der Nähe zur ÖVP eingeschränkt: Es sind somit nur jene Personen mit einem zurechenbaren Vermögen von zumindest einer Milliarde Euro von der Untersuchung erfasst, um deren Unterstützung gleichzeitig auch von der ÖVP geworben wurde oder die der ÖVP entsprechende Unterstützung haben zukommen lassen. Dies trifft auffälligerweise jedoch ohnehin für die meisten Milliardäre zu.

Ein Abgleich der genannten Personen sowohl mit den Spenderlisten des „Projekts Ballhausplatz“ sowie mit den tatsächlich an den Rechnungshof von der ÖVP gemeldeten Spenden an die ÖVP ergibt, dass von den 49 bekannten österreichischen Milliardären 23 auch der ÖVP nahe stehen. Die Gruppe, die vom zu untersuchenden Vollziehungshandeln betroffen ist, weißt somit einen hohen Grad an Kohärenz auf.

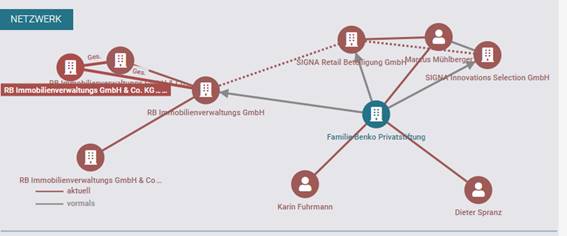

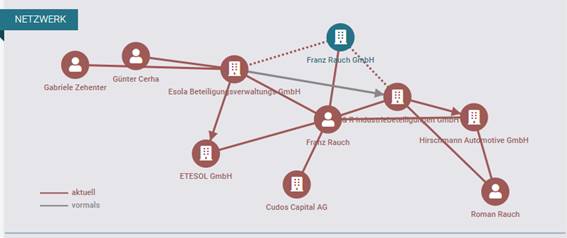

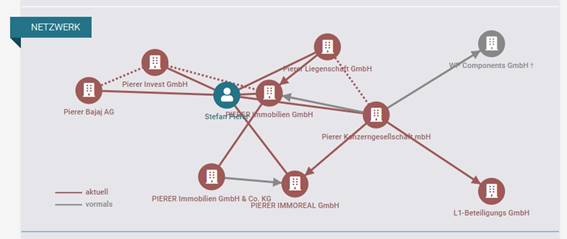

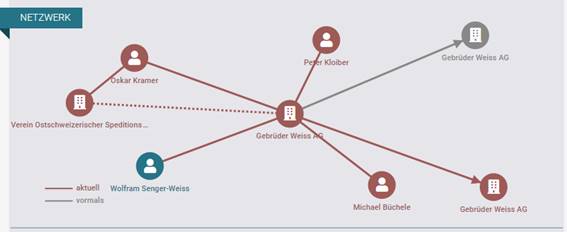

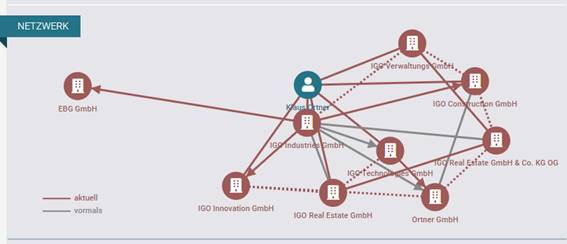

Zu den Personen mit einem zurechenbaren Vermögen von über einer Milliarde Euro und ÖVP-Nähe im Sinne des Untersuchungsgegenstandes und im Untersuchungszeitraum zählen demnach ua Frank Albert, Christian Baha, Martin Bartenstein, René Benko, Markus Braun, Wolfgang Leitner, Julius Meinl V., Peter Mitterbauer, Klaus Ortner, Ronny Pecik, Stefan Pierer, Franz Rauch, Gerd Alexander Schütz, Frank Stronach und Siegfried Wolf.

Die Einschränkung auf einen sehr kleinen Personenkreis als Objekt des zu untersuchenden Verwaltungshandelns dient dem vorrangigen Ziel, den Untersuchungsgegenstand konkret abzugrenzen und den vorlagepflichtigen Organen die Beurteilung zu ermöglichen, welche Informationen jedenfalls abstrakt für die Untersuchung von Relevanz sein können. Auf diese Art wird außerdem ausgeschlossen, dass der Untersuchungsausschuss selbständig die Untersuchung auf weitere Bereiche ausweiten kann. Der Untersuchungsausschuss verfügt über keinerlei Ermessensspielraum in Hinblick auf den Umfang der Untersuchung, sondern lediglich darüber, auf welche Art er Beweise innerhalb der Grenzen des Untersuchungsgegenstandes erheben will (vgl auch Konrath/Neugebauer/Posnik, aaO, 218).

Gleichzeitig muss der Untersuchungsausschuss innerhalb des Untersuchungsgegenstandes im Sinne seines Selbstinformationsrechts keine Einschränkungen dulden. Daher sind mittelbar auch etwa Unternehmen von der Untersuchung betroffen, die ÖVP-nahen Milliardären zuzurechnen sind. Ein Blick in öffentlich verfügbare Datenbanken ergibt eine größere Zahl an (juristischen) Personen, die somit ebenfalls untersuchungsrelevant sind. Es handelt sich dabei ua um folgende Beispiele:

1. René Benko

2. Franz Rauch

3. Stefan Pierer

4. Wolfram Senger-Weiss

5. Klaus Ortner

6. Siegfried Wolf

Durch die dem Untersuchungsgegenstand beigefügten, vom Untersuchungsausschuss zu klärenden Fragen sowie die Beweisthemen wird der zu untersuchende Vorgang zusätzlich konkretisiert. Es soll demnach nicht jegliches Verwaltungshandeln auf eine mögliche bevorzugte Behandlung von Milliardären untersucht werden, sondern die Untersuchung hat sich auf bestimmte, vorgegebene Bereiche zu konzentrieren, in denen bereits Anhaltspunkte für eine solche bevorzugte Behandlung bestehen und somit in eindeutigem Zusammenhang zum Untersuchungsgegenstand stehen. Dies soll dem Untersuchungsausschuss gleichzeitig einen Arbeitsplan vorgeben und ihm ermöglichen, seinen Auftrag in der ihm gesetzlich vorgegebenen Zeit zu erfüllen.

Diesen Verwaltungsbereichen ist der Umstand gemeinsam, dass sie besonders dazu geeignet sind, für die Gruppe der Milliardäre von persönlichem Interesse und Wert zu sein, bzw für solche Einflussnahmen anfällig sind. Dieser Befund ergibt sich aus den im Teil zum untersuchungsauslösenden Sachverhalt beschriebenen Umständen, da entsprechende Einflussnahme(versuche) in diesen Bereichen bereits dokumentiert wurden. In diesem Zusammenhang wird auch auf die Berichte des Ibiza-Untersuchungsausschusses und des ÖVP-Korruptions-Untersuchungsausschusses verwiesen.

Verwaltungsbereiche ist dabei vorrangig organisatorisch zu verstehen (siehe sogleich die Ausführungen zum Begriff „Bundesorgane“ des Untersuchungsgegenstandes). Es sind insbesondere die Zentralstellen der Bundesministerien und somit die politische Führungsebene der Ressorts sowie die Leitungsebene staatsnaher Unternehmen angesprochen. Dies schließt gleichzeitig nicht aus, dass auch nachgeordnete Dienststellen betroffen sein können, da bereits Sachverhalte bekannt sind, wo Milliardäre gleichzeitig sowohl bei der zuständigen Behörde (dem zuständigen Finanzamt) als auch in der Zentralstelle in ihrer Sache intervenierten, ohne dass dies den unterschiedlichen Verwaltungsebenen zunächst bekannt war.

Zu den im Untersuchungsgegenstand verwendeten Begriffen:

Allgemein wird vorausgeschickt, dass die im Untersuchungsgegenstand verwendeten Begriffe autonom anhand dieses Verlangens auszulegen sind, da es sich bei einem Untersuchungsausschuss um ein Instrument der politischen Kontrolle handelt. Legaldefinitionen und Rechtsprechung zu denselben, im Untersuchungsgegenstand verwendeten Begriffen sind daher insoweit unbeachtlich, als nicht ausdrücklich darauf verwiesen wird.

- Vollziehung

Ein Untersuchungsausschuss des Nationalrates kann nur einen Vorgang im Bereich der Vollziehung des Bundes überprüfen. Der Ausschussbericht (AB 439 BlGNR XXV. GP, 3) führt dazu aus, dass zur Verwaltung des Bundes nach Rechtsprechung und Lehre sowohl die hoheitliche als auch die nicht-hoheitliche Besorgung von Verwaltungsaufgaben sowie die Privatwirtschaftsverwaltung des Bundes zähle. Daher kann auch informelles staatliches Handeln Gegenstand der Untersuchung sein (Pabel, Die Kontrollfunktion des Parlaments, 2009, 85) sowie auch gesetzesvorbereitende Tätigkeit der Verwaltung (Pürgy, Die gesetzesvorbereitende Tätigkeit der Verwaltung als Kontrollgegenstand parlamentarischer Untersuchungsausschüsse, ZfV 2021, 101). Das Untersuchungsrecht erstreckt sich somit grundsätzlich auf jede Art der „Verwaltung“ im verfassungsrechtlichen Sinn. Während der Verfassungsgerichtshof in VfSlg 19.992/2015 und 19.993/2015 noch festhielt, dass ausgegliederte Unternehmen nicht vorlagepflichtig sind, da es sich bei ihren Tätigkeiten nicht mehr um Verwaltung handle, hat der Verfassungsgerichtshof in Abkehr von dieser Judikatur nunmehr solche Unternehmen in den Bereich der Verwaltung miteinbezogen (VfGH 5.10.2023, G 265/2022, Rz 43ff). Dementsprechend ist insbesondere die COFAG genauso wie die ABBAG und die weiteren konkret in den Beweisthemen genannten Rechtsträger im grundsätzlichen Beweisbeschluss des Geschäftsordnungsausschusses zur Aktenvorlage zu verpflichten, um den Untersuchungsausschuss mit dem notwendigen Umfang an Informationen auszustatten, die er zur Erfüllung seines Kontrollauftrags benötigt.

- Bundesorgane

Der Begriff Bundesorgane umfasst auch die jeweiligen Organwalterinnen und -walter und diesen unterstellte Personen. Privates Verhalten ist nicht erfasst, sofern es keinerlei Bezug zur dienstlichen Tätigkeit hat (vgl Konrath/Posnik, aaO, 9; Wimmer, Staatlichkeit und Kontrolle, in: Fuchs ua [Hrsg], Staatliche Aufgaben, private Akteure, 3. Band [2019] 136). Die Abgrenzung von privatem zu dienstlichem Handeln hat in der Vergangenheit immer wieder zu Diskussionen geführt. Der Maßstab, nach dem diese Abgrenzung vorzunehmen ist, kann jedoch kein anderer sein als jener, der auf Grund der Rechtsprechung des Verfassungsgerichtshofes für die Vorlagen von Akten und Unterlagen an einen Untersuchungsausschuss anzulegen ist. Somit ist (im Sinne der abstrakten Relevanz) sämtliches Verhalten von Organwalterinnen und Organwaltern sowie öffentlichen Bediensteten als dienstlich anzusehen, solange nicht zweifellos gesichert ist, dass es privat ist.

Vom Begriff Bundesorgane iSd Untersuchungsgegenstandes sind auf Grund des Erkenntnisses des Verfassungsgerichtshofes vom 5.10.2023, G 265/2022, ebenfalls ausgegliederte Rechtsträger erfasst, die Verwaltung des Bundes im Sinne des Art 20 Abs 1 B VG ausüben, selbst wenn sie in private Rechtsform gekleidet sind. Gleichermaßen sind Beliehene erfasst.

Die mittelbare Bundesverwaltung ist aus Effizienzgründen nicht umfasst. Unbeschadet davon bleibt eine allfällige Verpflichtung zur Vorlage von Akten und Unterlagen bestehen, selbst wenn diese Organe keinen Gegenstand der Untersuchung bilden.

- „in Zusammenhang mit“

Diese Formulierung deckt im Gegensatz zu Verwaltungshandeln „betreffend“ die genannten Personen, das konkret auf die Erledigung einer ihrer Angelegenheiten gerichtet ist, auch solche Informationen ab, die aus welchen Gründen auch immer lediglich in den Bereich der Vollziehung gelangt sind. Es kann sich sowohl um einen sachlichen, personellen, organisatorischen oder zeitlichen Zusammenhang handeln.

Vollziehung in Zusammenhang mit ÖVP-nahen Milliardären liegt somit im Sinne des Untersuchungsgegenstands bereits dann vor, wenn ein gewisser Sachverhalt, der die Interessenssphäre von ÖVP-nahen Milliardären berührt, in den Bereich, die Verfügbarkeit oder die Wahrnehmung der Verwaltung gelangt ist. So sind auch ohne Zutun auf Verwaltungsseite in den Bereich der Verwaltung gelangte Eingaben und dergleichen erfasst, was insbesondere auch Korrespondenzen jeglicher Art mit Bezug zur Bundesverwaltung umfasst, die etwa von den genannten Personen gesendet wurden, selbst wenn eine Antwort oder Kenntnisnahme durch Amtsträger nicht ersichtlich wäre.

Gleichermaßen liegt ein untersuchungsrelevanter Sachverhalt dann vor, wenn dieser einen Bezug zu ÖVP-nahen Milliardären aufweist, ein Handeln auf Verwaltungsseite jedoch nicht vorhanden war oder dokumentiert ist. Dies umfasst insbesondere Fälle der Untätigkeit der Verwaltung, obwohl sich diese Kenntnis über den Sachverhalt hätte verschaffen können. Dies ist etwa zur Überprüfung der Einhaltung des Offizialprinzips erforderlich.

Die Formulierung „in Zusammenhang mit“ stellt gleichzeitig klar, dass eine Vorlage von Akten und Unterlagen lediglich zu Vergleichszwecken ohne eigenen Bezug zu untersuchungsrelevanten Sachverhalten nicht zulässig ist (vgl VfGH 25.8.2022, UA7-45/2022, Rz 207).

- Personen

Es handelt sich dabei um natürliche Personen. Es ist das Verwaltungshandeln ihnen gegenüber, das im Fokus der Untersuchung steht und zwar unabhängig davon, ob dies auf deren Initiative oder gar ohne deren Wissen und Zutun erfolgt.

Zwar bestehen auch juristische Personen, die über ein Vermögen von einer Milliarde Euro oder mehr verfügen oder derart zu bewerten sind, diese sind nach der Intention der Untersuchung jedoch nur dann untersuchungsrelevant, wenn sie auch inländischen natürlichen Personen zuzurechnen sind und somit deren Vermögen auf über eine Milliarde Euro erhöhen. Dies bedeutet, dass auch Akten und Unterlagen zu solchen juristischen Personen dem Untersuchungsausschuss vorzulegen sind, sofern dies nach Maßgabe des Zwecks und des Ziels des in Frage stehenden Verwaltungshandelns mit einer der besagten natürlichen Personen in Zusammenhang gebracht werden kann. Es sind somit insbesondere solche Konstellationen erfasst, in denen besagte natürliche Personen für eine juristische Person oder in deren Angelegenheiten bei der Verwaltung einschreiten. Als Beispiel für einen solchen Sachverhalt können die Interventionen von René Benko zu Gunsten der Signa in deren Steuerverfahren genauso gelten wie die Interventionen von Sigi Wolf zu Gunsten der Aufhebung von US-Sanktionen gegen ein von ihm gemanagtes Unternehmen. Auch abstraktes Einschreiten durch die Genannten genügt, sofern ein ausreichender Zusammenhang besteht. Dieser ist allenfalls im Wege ergänzender Beweisanforderungen zu begründen, da der Fortgang der Untersuchung insofern nicht vorweggenommen werden kann.

- Vermögen

Vermögen ist umfassend als alle geldwerten materiellen und immateriellen Rechte, Eigentum, geldwerten Ansprüche (auch wenn diese nicht realisiert sind) und jedenfalls als alle wirtschaftlichen Aktiva zu verstehen. Sitz und örtliche Zuständigkeit sind unerheblich, wodurch insbesondere auch Auslandsvermögen erfasst ist.

- Zurechnung

Um die Durchführung eines Ermittlungsverfahrens im Hinblick auf das Vermögen einer Person überflüssig zu machen – zumal dies vielfach rechtlich, jedenfalls in den vorgegebenen Fristen aber faktisch unmöglich ist –, ist Vermögen immer dann einer Person zuzurechnen, wenn entsprechendes Tatsachensubstrat für die Annahme vorliegt, dass die jeweilige Person wirtschaftlich durch dieses verpflichtet oder berechtigt wird, sei es auch nur mittelbar. Entscheidend ist somit eine informierte Wertung über das Vorliegen eines die Wertgrenze erfüllenden Vermögens zu einem beliebigen Zeitpunkt innerhalb des Untersuchungszeitraums auf Grund entsprechender Tatsachen. Solche Tatsachen können in der Nennung der jeweiligen Person in Vermögensverzeichnissen, Wissen des vorlagepflichtigen Organs über den Wert von Vermögensbestandteilen, Eigenangaben der jeweiligen Personen oder unwidersprochenen öffentlichen Zuschreibungen eines solchen Vermögens liegen. In diesem Verlangen sind bereits jene Personen genannt, bei denen ein solches Tatsachensubstrat jedenfalls vorliegt. Um auch Verschleierungskonstruktionen zu erfassen (vgl die Berichterstattung zu Tarnfirmen des Sigi Wolf auf Zypern oder die Transaktionen von René Benkos Privatstiftung), sind Personen, deren bisher bekanntes, zurechenbares Vermögen unter einer Milliarde Euro liegt, auch dann von der Untersuchung erfasst, wenn die Art der Konstruktion und der dadurch mutmaßlich verschleierten Vermögenswerte diese über die relevante Betragsgrenze heben würde.

Bei Vorliegen einer tatsächlichen Verfügungsberechtigung über Vermögenswerte in der erforderlichen Höhe ist die Zurechenbarkeit jedenfalls gegeben. Die Verfügungsberechtigung ist aber nicht zwingend erforderlich, um auch informelle Konstellationen der Beherrschung sowie Treuhandkonstruktionen und dergleichen zu erfassen. Maßgeblich ist die Eigenschaft als wirtschaftlicher Nutznießer bzw Nutznießerin.

Bei Personenmehrheiten, denen das Vermögen zuzurechnen wäre, wird dieses nicht nach Köpfen geteilt, sondern einheitlich betrachtet, wodurch jeder der beteiligten Personen das gesamte Vermögen zuzurechnen ist. Damit wird insbesondere Konstellationen Rechnung getragen, in denen ein vormals einheitliches Vermögen durch Aufteilung oder Erbfolge nunmehr auf mehrere Personen verteilt wurde. Gleichzeitig wird dem Umstand Rechnung getragen, dass im Wege der Privatautonomie unterschiedlichste Einvernehmens-, Mitwirkungs- oder Beteiligungskonstellationen vereinbart werden können und diese nicht zuerst zu erforschen sein sollen.

- Unterstützung

Unterstützung ist jegliche unentgeltliche oder entgeltliche Zuwendung von Ressourcen, seien sie finanziell, organisatorisch, personell oder anderer Art. Entgeltliche Zuwendungen werden einbezogen, um Konstellationen zu erfassen, in denen ein Fremdvergleich allenfalls eine versteckte Zuwendung an die Partei ergeben könnte.

- Österreichische Volkspartei

Die politische Partei ÖVP ist von diesem Begriff nicht nur als Verband umfasst, sondern es sind vielmehr auch deren Teilorganisationen sowie nahestehenden Organisationen im Sinne des Parteiengesetzes, Wahlwerberinnen und -werber, Mandatarinnen und Mandatare sowie Funktionärinnen und Funktionäre der Partei umfasst. Tatbildlich ist in diesem Zusammenhang somit im Gegensatz zum zu untersuchenden Verwaltungshandeln auch eine Unterstützung auf lokaler oder regionaler Ebene.

- Werben

Diese Formulierung umschreibt die (passive) Situation des (versuchten) Anwerbens der jeweiligen Personen zur Unterstützung der ÖVP in diesem Fall durch Vertreterinnen bzw Vertreter der Partei, wobei davon auszugehen ist, dass solche Anwerbeversuche ein entsprechendes Naheverhältnis zur Partei logisch voraussetzen.

- Bevorzugte Behandlung

Das Vorliegen einer Bevorzugung ist eine Wertungsfrage, die schlussendlich dem Untersuchungsausschuss obliegt. Mit der Abgrenzung von Sachverhalten anhand dieses Kriteriums ist daher zurückhaltend umzugehen. Als Angabe des Zwecks der Untersuchung kann es jedoch dazu dienen, die für die Nicht-Vorlage von Akten und Unterlagen erforderliche Gewissheit der mangelnden Relevanz herzustellen. Kommt einer Behörde bei der Behandlung eines ansonsten untersuchungsgegenständlichen Sachverhalts keinerlei Ermessen weder in inhaltlicher noch prozeduraler Hinsicht zu und steht dies gesichert fest, vermag dies eine Vorlagepflicht auszuschließen. Dabei ist etwa an Sachverhalte zu denken, die jeder Person gleichermaßen ohne die Erfüllung weiterer Voraussetzungen zustehen.

Zur Einordnung in den Bereich der Vollziehung des Bundes:

Gegenstand der Untersuchung ist im vorliegenden Fall die Vollziehung durch Bundesorgane. Zum Begriff der Bundesorgane darf einerseits auf die entsprechenden Ausführungen an anderer Stelle dieses Verlangens verwiesen werden. Andererseits ergibt sich zwar bereits aus Art 53 Abs 2 B VG, dass Untersuchungsgegenstand nur die Vollziehung sein kann und nicht etwa die Gesetzgebung oder Rechtsprechung. Durch die ausdrückliche Nennung der Vollziehung im Untersuchungsgegenstand wird dies dennoch nochmals verdeutlicht.

Zur Abgrenzung von Verwaltung zum Handeln Privater, insbesondere den im Untersuchungsgegenstand genannten Personen, ist außerdem auszuführen, dass diese zwar nicht selbst Gegenstand der Untersuchung sind, das Verhalten der Verwaltung ihnen gegenüber und ihr eigenes Einwirken auf die Verwaltung ist es aber sehr wohl. Die Erforschung ihres privaten Bereichs ist solange zulässig, als nicht ausgeschlossen werden kann, dass daraus Erkenntnisse für die Untersuchung zu gewinnen sind (vgl zur Diskussion in Deutschland mit selbem Ergebnis Teubner, Untersuchungs- und Eingriffsrechte privatgerichteter Untersuchungsausschüsse [2009] 11ff). Ein solcher Eingriff wird durch das besondere, von der Bundesverfassung eingeräumte Interesse an der Kontrolle der Vollziehung gerechtfertigt. Es obliegt den vorlagepflichtigen Stellen, im Einzelfall abzuwägen und ggf zu begründen, ob eine Relevanz für die Untersuchung von privaten Informationen von Vornherein ausgeschlossen werden kann oder nicht.

Die dem Untersuchungsausschuss von der Bundesverfassung eingeräumten, der Wirksamkeit seines Kontrollauftrags dienenden, besonderen Informationsrechte würden ins Leere laufen, könnten private Umstände nicht einmal mittelbar erforscht werden, obwohl diese Folgen im Bereich der Vollziehung des Bundes haben. Aus diesem Grund kann der verfassungsrechtlichen Vorlagepflicht des Art 53 Abs 3 B-VG gegenüber dem Untersuchungsausschuss auch keine Geheimhaltungsverpflichtung gegenüber Privaten entgegengesetzt werden (vgl dazu bereits VfSlg 19973/2015). Davon zu unterscheiden ist die Frage der eigenständigen Mitwirkungspflicht Privater an den Beweiserhebungen eines Untersuchungsausschusses (vgl dazu einerseits VfSlg 19993/2015 bzw andererseits § 288 Abs 1 und 3 StGB).

Dass Private mittelbar vom Gegenstand der Untersuchung betroffen sein können, hat der Verfassungsgesetzgeber durch die Erlassung des Art 138b Abs 1 Z 7 und die Schaffung des dazugehörigen Beschwerdeverfahrens im VfGG überdies ausdrücklich anerkannt. Schließlich wäre ein solches Verfahren zum Schutz von Persönlichkeitsrechten ansonsten von vornherein obsolet.

Eine solche Auslegung entspricht auch dem spezifischen Verständnis parlamentarischer Kontrolle als Informationsgewinnung zur Geltendmachung politischer Verantwortung (vgl auch Konrath/Neugebauer/Posnik, aaO, 218).

Zur Abgeschlossenheit:

Der Ausschussbericht (AB 439 BlgNR XXV. GP, 4) führt aus, dass ein Vorgang jedenfalls dann als „abgeschlossen“ angesehen werden könne, wenn sich die Untersuchung auf einen zeitlich klar abgegrenzten Bereich in der Vergangenheit bezieht. Das Erfordernis der Abgeschlossenheit schließe nicht aus, dass damit in Verbindung stehende Handlungen noch offen sind. Dies ergibt sich bereits daraus, dass anderenfalls die Ausnahme des Art 53 Abs 4 B-VG von der Vorlageverpflichtung an einen Untersuchungsausschuss überflüssig wäre.

Als maßgeblicher Beginn der Untersuchung wird im vorliegenden Fall der 18. Dezember 2017 und somit die Angelobung von Sebastian Kurz als Bundeskanzler bestimmt. Auf Grund der bislang bekannten Umstände wird angenommen, dass (spätestens) ab diesem Zeitpunkt Milliardäre in völlig neuem Ausmaß Einfluss auf das Verwaltungshandeln ausüben konnten. In diesem Zusammenhang darf auf die Ausführungen zu den untersuchungsauslösenden Sachverhalten verwiesen werden.

Das Ende des Untersuchungszeitraumes wird mit 23. November 2023 und somit dem Tag vor der Einbringung des gegenständlichen Verlangens festgelegt. Es ist mangels erst durch die Tätigkeit des Untersuchungsausschusses zu gewinnender Kenntnis des zu untersuchenden Vorgangs nicht möglich, ein früheres Enddatum festzulegen. Dies schadet der Gesetzmäßigkeit des Untersuchungsgegenstandes jedoch in keiner Weise, als durch die Festlegung eines ausdrücklichen Enddatums das Erfordernis der Abgeschlossenheit jedenfalls erfüllt ist (vgl VfGH 14.9.2018, UA1/2018, 86; VfSlg 20304/2018, 179ff; Konrath/Neugebauer/Posnik, aaO, 218; Konrath/Posnik, aaO, 12).

Zu den Beweisthemen:

Zu den einzelnen Beweisthemen ist folgendes auszuführen, wobei hier insbesondere der Zusammenhang mit dem Untersuchungsgegenstand in der spezifischen Ausrichtung des zu untersuchenden Verwaltungshandelns auf die im Untersuchungsgegenstand genannte Personengruppe maßgeblich ist:

1. COFAG

Im Zuge des ersten Beweisthemas soll untersucht werden, ob insbesondere im Wege der COFAG Fördermittel der öffentlichen Hand an Personen zugeflossen sind, die über ein hohes Vermögen verfügen und der ÖVP nahestehen. Zweck und Grund der Förderung ist dabei unerheblich. Im Vordergrund stehen die Förderungen der COFAG an ÖVP-nahe Milliardäre und diesen zuzurechnende Unternehmen, die Untersuchung ist jedoch nicht darauf beschränkt und erfasst auch andere Förderinstrumente. Als Förderungen sind dabei alle ohne entsprechende Gegenleistung gewährten Vorteile zu verstehen. Geschäfte mit entsprechenden Gegenleistungen bilden einen Teil des zweiten Beweisthemas.

Folgende Fragen sind im Rahmen dieses Beweisthemas zu klären:

• Welche Motive haben die Verwaltung bei der COFAG geleitet?

• Wer hat die Ausgestaltung der COFAG-Förderungen bestimmt?

• In welchem Ausmaß haben die im Untersuchungsgegenstand genannten Personen von COFAG-Förderungen profitiert?

• Welche Handlungen in Zusammenhang mit den im Untersuchungsgegenstand genannten Personen wurden von Organen bzw Bediensteten der COFAG oder vom Bundesministerium für Finanzen im Zusammenhang mit der COFAG und diesen Personen gesetzt?

• Wurde von der COFAG in Zusammenhang mit Förderungen an die im Untersuchungsgegenstand genannten Personen „ein Auge zugedrückt“, insbesondere bei der Rückforderung von Zahlungen in Folge der Insolvenz von Kika/Leiner?

• In welchem Ausmaß erhielten die im Untersuchungsgegenstand genannten Personen Subventionen aus öffentlichen Mitteln?

2. Informationsweitergabe und Interventionen

Bereits im Ibiza-Untersuchungsausschuss wurden eine Reihe von Veranstaltungen etwa im Bundeskanzleramt und im Bundesministerium für Finanzen thematisiert, die offenbar der besonderen Kontaktpflege zu Milliardärinnen und deren Vertreterinnen bzw Vertreter gedient haben sollen. Es ist im Bericht des Ibiza-Untersuchungsausschuss daher ua nachzulesen, wie durch die Einrichtung der Stabstelle Think Austria ein institutionalisierter Zugang für Spenderinnen und Spender der Volkspartei zum Wissen der Bundesverwaltung errichtet wurde, dessen Ausmaß jedoch nicht vollständig beleuchtet werden konnte, da der Ausschuss vorzeitig beendet wurde.