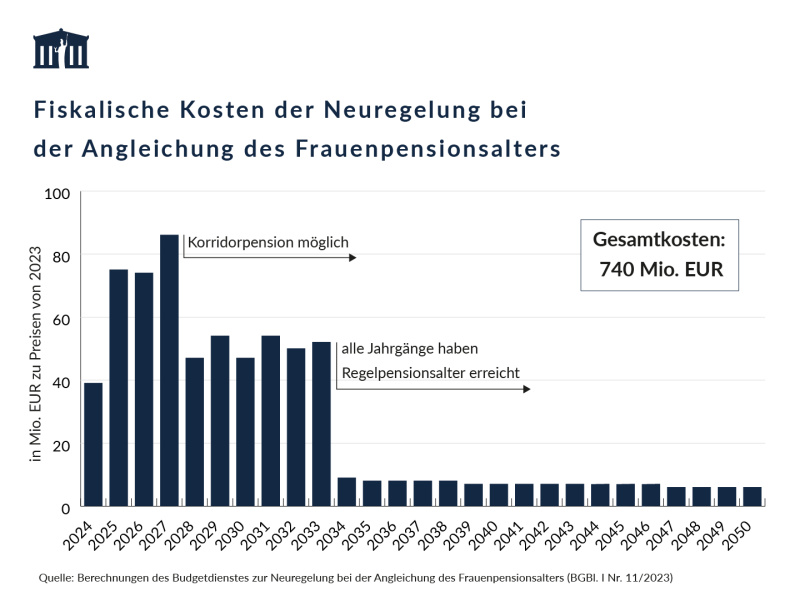

Überblick

Der Abgeordnete Gerald Loacker (NEOS) ersuchte den Budgetdienst um eine Studie zur langfristigen fiskalischen Wirkung der Pensionsbeschlüsse 2017 bis 2023 und um eine Darstellung der im Rahmen der Konsolidierungspakete nach der Finanz- und Wirtschaftskrise 2008/2009 umgesetzten Maßnahmen im Pensionsbereich. Die fiskalischen Kosten der zwischen 2017 und 2023 gefassten Pensionsbeschlüsse betragen im Zeitraum zwischen 2025 und 2050 inflationsbereinigt etwa 1,8 Mrd. EUR bzw. 0,3 % des BIP pro Jahr und belasten somit das Pensionssystem. Die im Pensionsbereich zwischen 2010 und 2012 beschlossenen Maßnahmen trugen hingegen maßgeblich zur Budgetkonsolidierung nach der Finanz- und Wirtschaftskrise bei.

Die vollständige Anfragebeantwortung zum Download:

BD - Fiskalische Wirkung der Pensionsbeschlüsse zwischen 2017 und 2023 / PDF, 1 MB

Gemäß Anfragebeantwortung des Budgetdienstes zur fiskalischen Wirkung der Pensionsbeschlüsse zwischen 2017 und 2023 betragen die fiskalischen Kosten 1,6 Mrd. EUR im Jahr 2024. Danach belaufen sie sich bis zum Jahr 2050 inflationsbereinigt auf jährlich etwa 1,8 Mrd. EUR.