Bundesfinanzgesetz und Bundesfinanzrahmengesetz

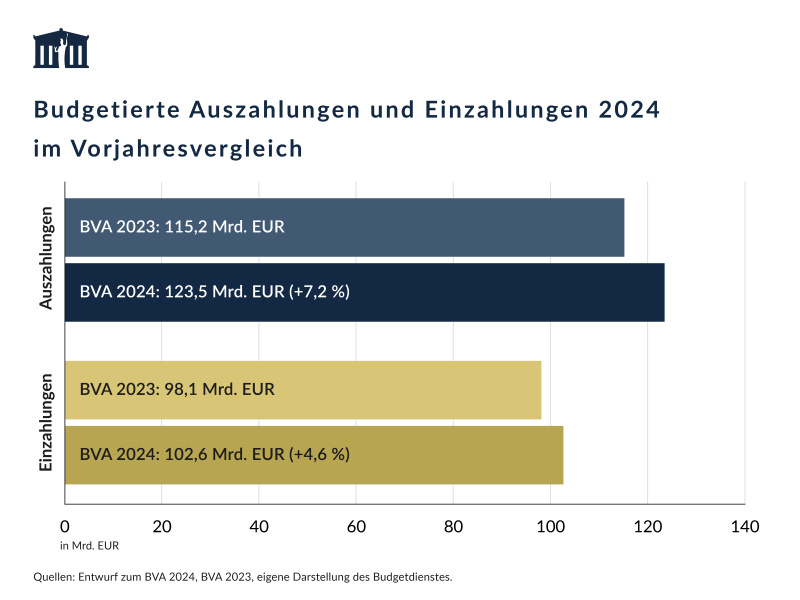

Die Bundesregierung hat am 18. Oktober 2023 die Entwürfe zum Bundesfinanzgesetz 2024 und zum Bundesfinanzrahmengesetz 2024‑2027 vorgelegt. Für 2024 sind Auszahlungen iHv 123,5 Mrd. EUR und Einzahlungen iHv 102,6 Mrd. EUR vorgesehen. Daraus ergibt sich ein negativer Nettofinanzierungssaldo iHv ‑20,9 Mrd. EUR, der damit um 3,7 Mrd. EUR ungünstiger ist als im Voranschlag für das Jahr 2023. Auch für die weitere Planungsperiode werden deutlich negative Nettofinanzierungssalden zwischen ‑16,9 Mrd. EUR und ‑19,7 Mrd. EUR erwartet. Die Haushaltsplanung ist von inflationsbedingten Mehrauszahlungen, der Fortsetzung budgetärer Schwerpunktsetzungen, einem expansiv ausgerichteten Finanzausgleich und zusätzlichen Mitteln in den meisten Budgetuntergliederungen geprägt. Die budgetären Auswirkungen der Krisenmaßnahmen sind hingegen rückläufig.