Budgetdienst

Der Budgetdienst berät den Nationalrat in Angelegenheiten der öffentlichen Finanzen und stellt regierungsunabhängige Analysen zum Budget, zu (Gesetzes-)Vorlagen sowie zu fiskalpolitischen, ökonomischen und budgettechnischen Sachverhalten bereit.

Analysen des Budgetdienstes

Der Budgetdienst erstellt Analysen zum jährlichen Budget, zum Bundesfinanzrahmen, zur langfristigen Budgetprognose sowie zu allen Vorlagen im Rahmen des Europäischen Semesters.

Hier finden sich Analysen zum laufenden Budgetvollzug, zum Bundesrechnungsabschluss und zu Berichten betreffend Rücklagen, Haftungen, Finanzschulden, Förderungen und Beteiligungs- und Finanzcontrolling.

Der Budgetdienst erstellt Analysen zu Gesetzesvorlagen mit maßgeblicher Budgetrelevanz und ihren Wirkungsorientierten Folgenabschätzungen.

Der Budgetdienst erstellt Analysen auf Anfrage von Abgeordneten des Budgetausschusses.

Die Umsetzung des Haushaltsgrundsatzes der Wirkungsorientierung unter Berücksichtigung der tatsächlichen Gleichstellung von Frauen und Männern wird vom Budgetdienst analysiert, das umfasst auch Gender Budgeting.

Unter Haushaltsthemen stellt der Budgetdienst Informationen und Einschätzungen zu ausgewählten haushaltsrechtlichen Fragestellungen zur Verfügung.

Für ein besseres Verständnis der Analysen

Buget-Glossar

Lesehilfe

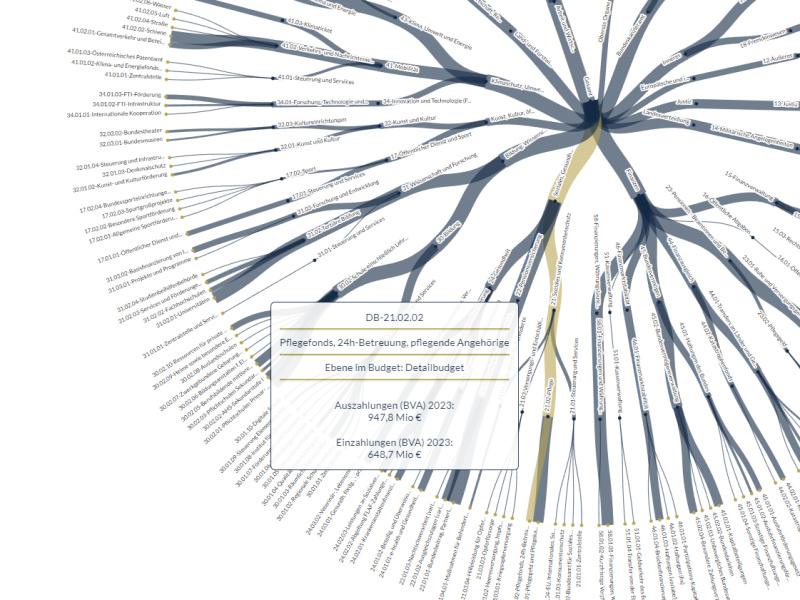

Budgetvisualisierung

Die interaktive Visualisierung der Budgetdaten vermittelt einen transparenten Überblick über die Details des aktuellen Budgets und die Entwicklungen der Vorjahre. Die Grafiken und Tabellen machen Relationen von Budgetzuteilungen oder des Ertrags einzelner Steuern leichter verständlich. Weitere Darstellungen zeigen den aktuellen Budgetvollzug und die Entwicklung der wesentlichen Kennzahlen zur gesamtstaatlichen Haushaltsentwicklung. Die interaktive dynamische Gestaltung bezieht die Nutzer:innen verstärkt mit ein. Durch Klicken oder Mausbewegungen kann individuell eine Vielzahl an Finanzinformationen des Bundes abgefragt und optisch aufbereitet werden.

Über uns

Der Budgetdienst unterstützt durch die Bereitstellung regierungsunabhängiger Fachexpertise zu budgetrelevanten Fragestellungen den Nationalrat in seiner Kontrollfunktion gegenüber der Regierung. Die Hauptaufgabe bildet dabei die Beratung des Budgetausschusses durch Analysen zum Budget, zu (Gesetzes-)Vorlagen sowie zu fiskalpolitischen, ökonomischen und budgettechnischen Sachverhalten. Alle Budgetdienstanalysen sind öffentlich und auf der Website des Parlaments abrufbar. Der Budgetdienst leistet damit einen Beitrag, der Informationsasymmetrie zwischen Nationalrat und Bundesregierung in Haushaltsfragen entgegenzuwirken und zur Transparenz der öffentlichen Finanzen.