Aktuelles

Hier werden die aktuellsten Analysen des Budgetdienstes angeführt.

Der Budgetdienst berät den Nationalrat in Angelegenheiten der öffentlichen Finanzen und stellt regierungsunabhängige Analysen zum Budget, zu (Gesetzes-)Vorlagen sowie zu fiskalpolitischen, ökonomischen und budgettechnischen Sachverhalten bereit.

Hier werden die aktuellsten Analysen des Budgetdienstes angeführt.

Die Analysen des Budgetdienstes betreffen das Budget, (Gesetzes-)Vorlagen sowie fiskalpolitische, ökonomische und budgettechnische Sachverhalte.

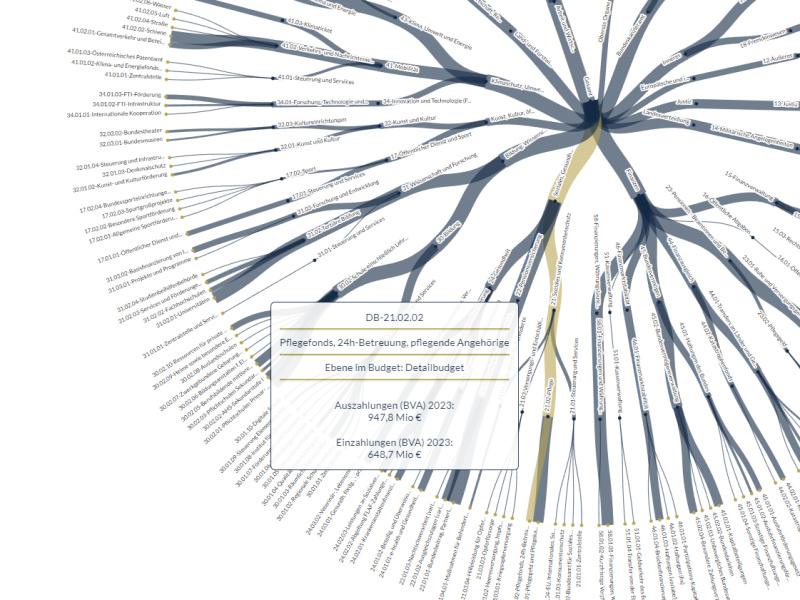

Die interaktive Visualisierung der Budgetdaten vermittelt einen raschen und transparenten Überblick über die Details des aktuellen Budgets und die Entwicklungen der Vorjahre. Die Grafiken und Tabellen machen Relationen von Budgetzuteilungen oder des Ertrags einzelner Steuern leichter verständlich. Weitere Darstellungen zeigen den aktuellen Budgetvollzug und die Entwicklung der wesentlichen Kennzahlen zur gesamtstaatlichen Haushaltsentwicklung. Die interaktive dynamische Gestaltung bezieht die Nutzer:innen verstärkt mit ein. Durch Klicken oder Mausbewegungen kann individuell eine Vielzahl an Finanzinformationen des Bundes abgefragt und optisch aufbereitet werden.

Der Budgetdienst unterstützt durch die Bereitstellung regierungsunabhängiger Fachexpertise zu budgetrelevanten Fragestellungen den Nationalrat in seiner Kontrollfunktion gegenüber der Regierung. Die Hauptaufgabe bildet dabei die Beratung des Budgetausschusses durch Informationsbereitstellung, Analysen und Studien, die zu Anfragen von Abgeordneten erstellt werden. Er leistet dabei einen Beitrag, der Informationsasymmetrie zwischen Nationalrat und Bundesregierung in Haushaltsfragen entgegenzuwirken.